Οι διαρροές διαλόγων Αξιωματούχων του ΔΝΤ στην ιστοσελίδα "WikiLeaks" έφεραν "νηοπομπή" δηλώσεων και αντεγκλήσεων και αυτό είχε σαν αποτέλεσμα την δριμύτερη επιστροφή της επιφυλακτικότητας στο εγχώριο Χρηματιστηριακό ταμπλώ, που επιβεβαιώθηκε και από την κατακρήμνιση του τζίρου (ο χαμηλότερος των τελευταίων πέντε συνεδριάσεων).

Σύμφωνα με τις διαρροές και το "γαϊτανάκι" δηλώσεων - ανακοινώσεων που ακολούθησαν, απόλυτα επιγραμματικά, οι Αξιωματούχοι του ΔΝΤ θεωρούν πως οι Βρυξέλλες δεν έχουν, πλέον, την αξιοπιστία να κρίνουν τις δημοσιονομικές και οικονομικές επιδόσεις της Ελλάδας.

"Η δράση του ΔΝΤ στο σημείο αυτό, όπως προκύπτει από το διάλογο, συμβάλλει στην αποσταθεροποίηση της Ευρώπης", ήταν η απάντηση του Έλληνα Πρωθυπουργού.

"Η εμπειρία και... το Wikileaks δεν θα επιτρέψουν επανάληψη των περσινών" δήλωσαν άλλα Κυβερνητικά Στελέχη.

"Ο διάλογος Τόμσεν - Βελκουλέσκου, που αποκάλυψαν τα 'WikiLeaks', δείχνει τις διαφορές Τόμσεν - Κομισιόν για το Ελληνικό πρόγραμμα, ενώ αποκαλύπτει πως το ΔΝΤ είναι υπέρ της Ελλάδας στο θέμα του χρέους", σύμφωνα με τους Financial Times.

"Από τη διαρροή του διαλόγου των Εκπροσώπων του ΔΝΤ, προκύπτει ότι το Ταμείο παρατηρεί με δυσπιστία τις προόδους της Ελλάδας στην αντιμετώπιση της οικονομικής κρίσης", έγραψε το Γερμανικό περιοδικό "Focus" στην διαδικτυακή του έκδοση, συμπληρώνοντας πως: "Οι αποκαλύψεις προκαλούν αναστάτωση στην Αθήνα, ενώ την ίδια στιγμή ο Έλληνας Πρωθυπουργός Αλέξης Τσίπρας απειλεί με συνέπειες".

"Ο Τόμσεν πρόκειται να μεταβεί εκτάκτως στο Βερολίνο", σύμφωνα με δημοσίευμα της εφημερίδας "Sueddeutsche Zeitung". Σύμφωνα με το ίδιο δημοσίευμα, "στο επίκεντρο των συνομιλιών του Τόμσεν με τη Γερμανική Κυβέρνηση βρίσκεται το θέμα συμμετοχής του ΔΝΤ στο τρίτο Ελληνικό πρόγραμμα, για το οποίο το Ταμείο δεν έχει ακόμα δηλώσει αν θα λάβει μέρος, διότι δεν πιστεύει ότι το Ελληνικό χρέος είναι βιώσιμο αυτή τη στιγμή".

Επίσης, ο κ. Τόμσεν θα έχει συνάντηση με τον Γερμανό Υπουργό Οικονομικών Βόλφγκανγ Σόιμπλε στην Ολλανδία.

Η επικεφαλής του ΔΝΤ, Κριστίν Λαγκάρντ, θα είναι στο Βερολίνο την Τρίτη, όπου στις 9 το πρωί (τοπική ώρα) θα μιλήσει στη Φρανκφούρτη.

"Οποιαδήποτε εκτίμηση ότι το ΔΝΤ θα χρησιμοποιούσε ένα πιστωτικό γεγονός ως διαπραγματευτική τακτική είναι απλώς ανοησία" υποστήριξε η κ. Λαγκάρντ, απαντώντας στον Έλληνα Πρωθυπουργό, επισημαίνοντας ότι υπάρχει ακόμα απόσταση, για την θετική κατάληξη των διαπραγματεύσεων. "Επιμένω να σημειώνω ότι εάν ήταν απαραίτητο να μειώσουμε τους δημοσιονομικούς στόχους για να έχουμε ρεαλιστικές πιθανότητες να τους πετύχουμε, θα υπάρχει ανάγκη μεγαλύτερης ελάφρυνσης χρέους", τόνισε η επικεφαλής του ΔΝΤ.

"H στρατηγική κωλυσιεργίας της διαπραγμάτευσης προκειμένου να δημιουργηθούν συνθήκες ασφυξίας (σ.σ. στη Χώρα) πριν από το Βρετανικό δημοψήφισμα, είναι πράγματι μεγάλη ανοησία την οποία όλοι πρέπει να αποτρέψουμε" ήταν η ανακοίνωση του Ελληνικού Πρωθυπουργικού Γραφείου, ενώ προτάσσει το αίτημα: "να κλείσει άμεσα η Αξιολόγηση χωρίς εξωπραγματικές απαιτήσεις για πρόσθετα μέτρα, δηλαδή πέραν όσων ορίζει η συμφωνία του περσινού Ιουλίου.

"Περιμένουμε ότι η αξιολόγηση του Ελληνικού προγράμματος θα έχει ολοκληρωθεί έως τα τέλη Απριλίου - αρχές Μαϊου", υπογράμμισε ο εκπρόσωπος Τύπου του Γερμανού Υπουργού Οικονομικών Βόλφγκανγκ Σόιμπλε, Μάρτιν Γέγκερ. Ο ίδιος υπογράμμισε ότι "δεν θα υπάρξει διχασμός μεταξύ Γερμανίας και ΔΝΤ για την Ελλάδα".

Σε αυτό το "ομιχλώδες" σκηνικό, με όλα τα ενδεχόμενα ανοιχτά, Κυβέρνηση και Δανειστές ξαναβρέθηκαν σήμερα στην Αθήνα και στο τραπέζι των διαπραγματεύσεων, ενώ υπό αυτές τις απόλυτα απρόβλεπτες συνθήκες διεξήχθη, στο Χ.Α. και η πρώτη συνεδρίαση της νέας χρηματιστηριακής εβδομάδας.

Επιφυλακτικοί από τις πρωινές τους εκτιμήσεις οι εγχώριοι αναλυτές, θεωρούσαν σαν πιο πιθανό σενάριο τους χαμηλούς τζίρους και τις ελεγχόμενες πιέσεις, κυρίως σε μετοχές που είχαν υπεραποδώσει, στις προηγούμενες συνεδριάσεις.

Βέβαια, οι ίδιοι αναλυτές περίμεναν και απόλυτα επιλεκτικές τοποθετήσεις σε επιλεγμένες μετοχές εταιρειών, για τις οποίες η χρήση 2015 έδειξε ότι τα πήγαν αρκετά καλά, ενώ και το 2016 έχουν δώσει εκτιμήσεις για καλές προοπτικές. Δυστυχώς, αυτό το δεύτερο δεν ήταν ιδιαίτερα ευδιάκριτο στο ταμπλώ του Χ.Α., που πιστοποίησε για πολλοστή φορά την αγελαία συμπεριφορά που το διακρίνει.

Σύμφωνα με τμήματα ανάλυσης, Ιδιωτικών ΑΧΕ τα οποία διατηρούν "στενές επαφές" με Ξένους διαχειριστές και με τα οποία ήλθε σε επικοινωνία η στήλη, οι Ξένοι εκτιμούν πως αν οι συζητήσεις, για την Αξιολόγηση, επεκταθούν και πέραν του τέλους Απριλίου - α΄ 10ημέρου Μαϊου, τα πράγματα για την Ελλάδα θα δυσκολέψουν εντυπωσιακά και τα σενάρια του "Grexit" θα επιστρέψουν στο τραπέζι, με την Αγορά ομολόγων να δίνει πρώτη τα ανησυχητικά μηνύματα.

Οι ίδιο διαχειριστές υποστηρίζουν ότι, ανεξάρτητα των αισιόδοξων δηλώσεων", τα περισσότερα από τα κρίσιμα ζητήματα παραμένουν ανοιχτά, ενώ η στάση του ΔΝΤ είναι ο αστάθμητος "joker".

Ακόμα και αν υπάρξει συμφωνία και περάσουν τα μέτρα από την Ελληνική Βουλή, οι περισσότεροι από τους Ξένους διαχειριστές χαρτοφυλακίων, παραμένουν εξαιρετικά επιφυλακτικοί, στο κατά πόσον αυτά που θα συμφωνηθούν, θα εφαρμοστούν κατά γράμμα από την Ελληνική Κυβέρνηση, αν η Ελλάδα θα μπορέσει να εκπληρώσει τους αυστηρούς στόχους του προϋπολογισμού στο πλαίσιο του προγράμματος διάσωσης που συμφωνήθηκε πέρυσι το Καλοκαίρι και δεν θα επανεμφανιστούν οι γνωστές κωλυσιεργίες του παρελθόντος, όπου όλα αποφασίζονταν βάσει του πολιτικού κόστους.

Οι τελευταίες εξελίξεις ανέστρεψαν προς το χειρότερο την εικόνα στην Αγορά ομολόγων, όπου μπαράζ συντεταγμένων πωλήσεων εκτίναξαν τις αποδόσεις για τους Ελληνικούς Κρατικούς τίτλους, αναγκάζοντας τμήματα ομολόγων να επισημαίνουν πως αν αυτή η εικόνα επαναληφθεί και αύριο, τίποτα δεν μπορεί να αποκλείσει την επιστροφή του Χ.Α. στην πρόσφατη "αφετηρία": 2ετες 10,64% (είχε αναρριχηθεί έως 11,25%), 5ετες 9,98% (είχε σκαρφαλώσει έως 10,18%) και 10ετες 9,01%.

Επιστρέφοντας στην spot Αγορά του Χ.Α. και σε μία καθαρά πτωτική συνεδρίαση, όπου το κύριο μέλημα των ενεργών παικτών ήταν η ισορροπία πέριξ των 560 μονάδων και η προσπάθεια ανεύρεσης των λίγων τίτλων που θα μπορούσαν να κινηθούν "contrarian" στο γενικότερο αρνητικό - επιφυλακτικό κλίμα, ασφαλώς και κανείς δεν αιφνιδιάστηκε από την συγκέντρωση των "πυρών" των πωλητών στον Τραπεζικό κλάδο, καθώς αυτός ήταν που είχε και τα μεγαλύτερα κέρδη από τα πρόσφατα χαμηλά Φεβρουαρίου.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Ο κλαδικός δείκτης των Τραπεζών (-5,35%) συμπλήρωσε και τρίτη συνεχόμενη πτωτική συνεδρίαση, με αθροιστικές απώλειες 7,48% και όλα δείχνουν πως η απόλυτα βραχυπρόθεσμη τάση θα συνεχίσει να παίζεται στα δύο άκρα των 41 και 45 μονάδων. Καθοδική διάσπαση των 41 μονάδων θα βάλει σε δοκιμασία την επόμενη στήριξη των 37,58 μονάδων που είναι και το "stop" για τους "long", ενώ τρία κλεισίματα υψηλότερα των 45 μονάδων, θα ανοίξουν τον δρόμο για minimum κίνηση προς τις 51 μονάδες.

Το διάγραμμα του Τραπεζικού Δείκτη από την αρχή του χρόνου

Μεταφερόμενοι στον υπόλοιπο, μη Τραπεζικό, 25αρη, ασφαλώς και τα πράγματα θα ήταν πολύ χειρότερα για τους βασικούς δείκτες του Ελληνικού Χρηματιστηρίου, αν δεν υπήρχε η πλέον Δεικτοβαρής μετοχή, αυτή της ΕΕΕ (+1,66%), που ήταν και ο μοναδικός τίτλος του FTSE25, που κινήθηκε μόνιμα με θετικό πρόσημο, ενώ βοήθειες έδωσαν και οι Μέτκα (+1,06%), ΟΠΑΠ (+1,37%), ΟΤΕ (+0,39%), Τιτάν (+0,38%) και Folli Follie Group (+2,06%).

Στην περίπτωση της ΕΕΕ, αξίζει να σημειωθεί ότι υπάρχει ένα "gap" στην περιοχή των 18,41 - 18,67 ευρώ, ενώ η επόμενη αντίσταση εντοπίζεται στα 19,03 ευρώ. Κλεισίματα χαμηλότερα από το ψυχολογικό όριο των 18,00 ευρώ, αφήνουν περιθώρια για κίνηση προς τα 17,00 - 16,50 ευρώ.

Δεύτερη μέρα αξιοπρόσεκτων απωλειών για την ΔΕΗ (-2,63%), η οποία ενδοσυνεδριακά έφθασε σε απώλειες έως 5,26%. Το "stop" για το "short" είναι στο 3,23 που διάσπαση μπορεί να την στείλει στο 3,60 επίπεδο. Τα 2,91 ευρώ είναι κοντινή στήριξη, που συντηρεί την βραχυπρόθεσμη τάση και που διάσπαση μπορεί να δώσει και πάλι τα 2,67 ευρώ.

Παρατεταμένη η αδυναμία για τον τίτλο των Ελ. Πετρελαίων (-2,45%). Το 3,89 είναι το νέο μας "stop" στο "short" και κύρια αντίσταση που διάσπαση μπορεί να μας φέρει στο 4,20, ή στο 4,54. Τα 3,58 ευρώ κοντινή στήριξη, που διάσπαση θα μας φέρει στα 3,40 ευρώ.

Τρίτη συνεχόμενη πτωτική συνεδρίαση για τον Ελλάκτωρα (-3,97%), που μέσω των τελικών δημοπρασιών ολοκλήρωσε την συνεδρίαση και στα χαμηλά ημέρας. Τι τάξεις των εν δυνάμει πωλητών, πύκνωσε και η ανακοίνωση σύμφωνα με την οποία το ποσοστό συμμετοχής της Wellington Management Company στον Όμιλο υποχώρησε κάτω από το 5%, στο 4,94%.

Επιμένει πλαγιοανοδικά η ΕΥΔΑΠ (+0,70%), ενώ χαμηλότερα του 25αρη ο τίτλος της ΕΥΑΘ (+7%) συμπλήρωσε και τέταρτη συνεχόμενη ανοδική συνεδρίαση.

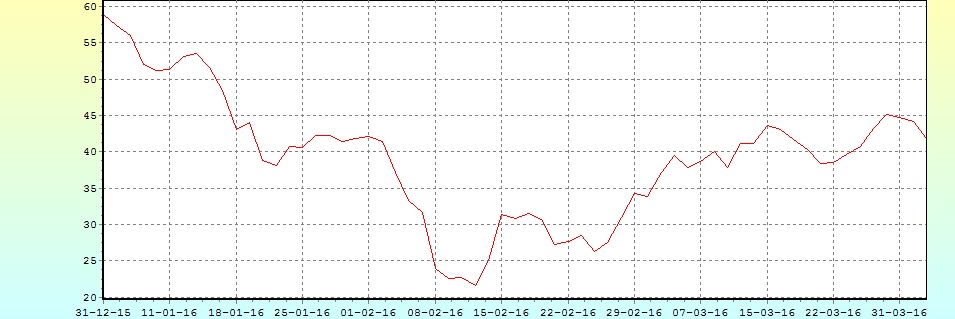

Το διάγραμμα της ΕΥΑΘ από την αρχή του χρόνου

Διέκοψε το ανοδικό σερί των προηγούμενων τριών συνεδριάσεων το προνόμιο του Τιτάνα (-4,37%, με ιδιαίτερα χαμηλές συναλλαγές), όμως όλα όσα ακούγονται αφήνουν να εννοηθεί πως "δεν έχει πει την τελευταία του λέξη".

Χαμηλότερα του 25αρη, ένα ακόμα ιστορικό χαμηλό σε κλείσιμο για την Frigoglass (-6,51%), ενώ για τους "λάτρεις της αδρεναλίνης" ίσως αξίζει "στενότερης παρατήρησης" το "rotation" που επιχειρείται στα Τραπεζικά warrants.

Για τους βασικούς δείκτες του Ελληνικού Χρηματιστηρίου και με βάση τα ημερήσια διαγράμματα, για τον Γενικό Δείκτη παραμένει τεχνικά ζητούμενο η υπέρβαση της ζώνης 582 - 585, που θα δώσει συνέχιση προς τις 603 - 613 και 630 μονάδες, δοκιμάζοντας ουσιαστικά κατοχύρωση του μεσοπρόθεσμου επιπέδου μας. Κοντινή στήριξη έχουμε στο 562 - 559 επίπεδο, που διάσπαση θα μας δώσει και πάλι κίνηση προς τις 530 μονάδες.

Παραμένουν ανοιχτά τα πτωτικά "gap" στις 588,74 και 613,38 μονάδες και τα ανοδικά "gap" στις 522,98 - 524,24, 544,3 και 557,73 μονάδες.

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης (-1,58%), χρειάζεται διάσπαση του 164 αν θέλει να δώσει κίνηση στην περιοχή του 172 ή του 180. Το 145 είναι το "stop" μας στο "Long" ενώ κοντινή στήριξη έχει στις 153 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Όλα δείχνουν ότι η Κυβέρνηση θα βάλει σημαντικούς φόρους για να μπορέσει να καλύψει το κενό που έχει δημιουργηθεί από την ύφεση του τελευταίου διαστήματος, μειώνοντας σε μικρότερο βαθμό τις Κρατικές δαπάνες" επισημαίνει ο Ηλίας Ζαχαράκης. Παρόλα αυτά ξέρει πως σε περίπτωση που περάσει την Αξιολόγηση, θα πάρει σημαντική ρευστότητα κλείνοντας σημαντικά τις "τρύπες" ενώ θα καταφέρει να αρχίσει η αντίστροφη μέτρηση για έξοδο στις Αγορές.

Από την άλλη ξέρει πως δεν έχει την πολυτέλεια χρόνου, μιας και οι εισπράξεις από φόρους είναι τέλος Μαϊου, στην καλύτερη περίπτωση.

Η προσπάθεια της Κυβέρνησης για μη συμμετοχή του IMF, δεν είναι και ότι πιο απλό, ενώ από την άλλη μην ξεχνάμε πως το IMF είναι σύμμαχός μας για την απομείωση χρέους.

Η Αγορά βρίσκεται στο πιο κρίσιμο σταυροδρόμι, μιας και τα επίπεδα, ή θα κατοχυρωθούν και θα αλλάξουν την τάση, ή θα δούμε και πάλι μία σημαντική πτωτική κίνηση. Από την στιγμή που περιμένουμε την Αξιολόγηση, λογικά η Αγορά θα τηρήσει στάση αναμονής και δεν θα βγάλει κάποια σοβαρή διόρθωση μέχρι τότε. Είναι η δεύτερη φορά που δίδεται η ευκαιρία στην Οικονομία να αναπτυχθεί, μιας και την τελευταία φορά προτιμήσαμε τις εκλογές, πληρώνοντας το τίμημα, χάνοντας τις Τράπεζες και αυξάνοντας το κενό που δημιουργήθηκε λόγω της ύφεσης.

Το κακό είναι πως για να πετύχεις κάτι πρέπει να το πιστεύεις και δυστυχώς ακόμα βλέπουμε πως τόσο η Κυβέρνηση, άλλα και ένα μεγάλο κομμάτι της Αντιπολίτευσης, ακόμα πιστεύει πως κάτι άλλο μπορεί να συμβεί, ή συμβαίνει (!) Αυτό είναι και το κλειδί για την επιτυχία, όχι τόσο βραχυπρόθεσμα με την Αξιολόγηση, αλλά για το μέλλον της Χώρας.

Εν κατακλείδι μπορεί το "sentiment" να είναι πολύ άσχημο, παρόλα αυτά η Αξιολόγηση μπορεί να κάνει την διαφορά. Δεν λέμε ότι την επόμενη μέρα η Οικονομία θα απογειωθεί, αλλά μπορεί να είναι η αρχή για να ισορροπήσει ο Τραπεζικός κλάδος, το "QE" να ενεργοποιηθεί δίνοντας την δυνατότητα στη Χώρα να μπορέσει να βγει στις Αγορές και να μην εξαρτάται από τους Δανειστές στις λήξεις των ομολόγων της.

Το πρωτογενές πλεόνασμα είναι το δεδομένο που θέλουν σταθερά οι Δανειστές αλλά και η λογική για να μπορέσει να γίνει βιώσιμη η κατάσταση.

"Να θυμόμαστε πως το πώς διαχειρίζεται κάποιος ένα μνημόνιο έχει την σημασία του, μιας και την τελική απόφαση για το πώς θα βγουν τα νούμερα την παίρνουν οι Ελληνικές Κυβερνήσεις και όχι οι Ξένοι. Το λέμε αυτό μιας και από το 2009 μέχρι και σήμερα, η κάθε Κυβέρνηση προσπάθησε να διασώσει τους ψηφοφόρους πελάτες της και όχι να κάνει αυτά που θα έκαναν την διαφορά στην Οικονομία" τονίζει ο αντιπρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μικτές διαθέσεις επικράτησαν κατά την πρώτη συνεδρίαση της εβδομάδας για τις μεγάλες Αγορές Ασίας και Ειρηνικού, με τα μεγαλύτερα κέρδη για τον δείκτη Sensex 30 (+0,51%) και τις μεγαλύτερες απώλειες για τον Hang Seng (-1,34%).

Επιφυλακτική εικόνα και εναλλαγές προσήμων, τόσο στην Ευρώπη, όσο και στο ξεκίνημα της συνεδρίασης στην Wall Street.

Με απώλειες αλλά μακριά από τα χαμηλά ημέρας το Πετρέλαιο, μικρές απώλειες για Χρυσό και Ευρώ.

Ξεκινώντας από την Ευρώπη, η Fitch επιβεβαίωσε την αξιολόγηση "ΑΑΑ" για την Γερμανική Οικονομία με σταθερό "outlook". Όπως επισημαίνει ο οίκος μπορεί το χρέος (71,6% του ΑΕΠ το 2015) να είναι πάνω από τον μέσο όρο (43,3%) των Χωρών με αξιολόγηση "ΑΑΑ" ωστόσο δείχνει καθοδικές τάσεις. Επιπλέον, σημειώνει ότι η Γερμανία διαθέτει τη δημοσιονομική δυνατότητα να χειριστεί την προσφυγική κρίση χωρίς σημαντικές αρνητικές συνέπειες.

Πτώση κατέγραψαν τον Φεβρουάριο οι τιμές παραγωγού στην Ευρωζώνη, σύμφωνα με τα στοιχεία που δημοσιοποίησε η Eurostat. Συγκεκριμένα, μειώθηκαν κατά 0,7% σε μηνιαία και κατά 4,2% σε ετήσια βάση, έναντι υποχώρησης 0,5% (σε μηνιαία βάση) που ανέμεναν οι αναλυτές.

Στην Ευρωζώνη, τον Φεβρουάριο του 2016 η ανεργία διαμορφώθηκε στο 10,3% (έναντι 10,4% τον Ιανουάριο), καταγράφοντας το χαμηλότερο επίπεδο από τον Αύγουστο του 2011. Στην "ΕΕ των 28" η ανεργία παρέμεινε σταθερή στο 8,9% σε σχέση με τον Ιανουάριο, καταγράφοντας το χαμηλότερο επίπεδο από τον Μάιο του 2009. Έναν χρόνο πριν, τον Φεβρουάριο του 2015, η ανεργία στην Ευρωζώνη ήταν 11,2% και στην ΕΕ 9,7%.

Το μέσο επιτόκιο για τα νέα δάνεια των Επιχειρήσεων της Ευρωζώνης μειώθηκε τον Φεβρουάριο, για πρώτη φορά, κάτω από το 2%, σύμφωνα με στοιχεία που ανακοίνωσε η Ευρωπαϊκή Κεντρική Τράπεζα. Ειδικότερα, το μέσο επιτόκιο (composite cost - of - borrowing indicator) μειώθηκε κατά 11 μονάδες βάσης στο 1,98%. Το επιτόκιο για νέα δάνεια, αξίας μεγαλύτερης του 1 εκατ. ευρώ, με κυμαινόμενο επιτόκιο (σταθερό για το πρώτο τρίμηνο) μειώθηκε επίσης κατά 11 μονάδες βάσης στο 1,28%. Το επιτόκιο για δάνεια αντίστοιχου ύψους, με σταθερό επιτόκιο άνω των 10 ετών, μειώθηκε κατά 16 μονάδες βάσης στο 2,02%.

"H Ευρωπαϊκή Κεντρική Τράπεζα θα συνεχίσει να δρα με αποφασιστικότητα, εφόσον αυτό κριθεί αναγκαίο, για να αντιμετωπιστεί ο κίνδυνος εδραίωσης του χαμηλού πληθωρισμού στην Ευρωζώνη", δήλωσε ο επικεφαλής οικονομολόγος της ΕΚΤ, Peter Praet.

Μεταφερόμενοι στις ΗΠΑ, το υπουργείο Εμπορίου ανακοίνωσε ότι οι εργοστασιακές παραγγελίες υποχώρησαν 1,7% τον Φεβρουάριο, μετά από άνοδο 1,2% τον προηγούμενο μήνα. Οι αναλυτές προέβλεπαν πτώση 1,6%.

Επιστροφή στο ΧΑ

Στο 24% μειώθηκε η ανεργία στην Ελλάδα τον Δεκέμβριο του 2015, έναντι 24,4% τον Νοέμβριο, σύμφωνα με στοιχεία της Ευρωπαϊκής Στατιστικής Υπηρεσίας (Eurostat), τα οποία δόθηκαν σήμερα στη δημοσιότητα.

Από εκεί και πέρα και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο. Υποχώρησε μέχρι τις 559,6 μονάδες (-2,09%), στις 17.00 βρέθηκε στις 563,16 (-1,47%) και μέσω των τελικών δημοπρασιών έκλεισε στις 564,75 μονάδες με ημερήσιες απώλειες 1,19%.

Ο τζίρος περιορίστηκε στα 41,2 εκατ. από τα οποία τα 0,5 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΑΡΑΙΓ, ΕΤΕ). Alpha Bank, Εθνική, Πειραιώς και ΟΤΕ απέσπασαν το 67% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, μόνο η ΕΕΕ κινήθηκε μόνιμα στο "πράσινο". Δεν ήλθαν σε επαφή με το θετικό πρόσημο οι Alpha Bank, Eurobank, Viohalco, Motor Oil, Εθνική, Πειραιώς, ΔΕΗ, Ελλάκτωρ, Ελ. Πετρέλαια, ΟΛΠ και Τέρνα Ενεργειακή.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Viohalco, Motor Oil, Folli Follie Group και στο χαμηλό ημέρας οι Πειραιώς και Ελλάκτωρ.

Καλύτερη της ενδοσυνεδριακής, αλλά κακή, η τελική εικόνα με 37 ανοδικές μετοχές, έναντι 68 πτωτικών, ενώ 19 τίτλοι ολοκλήρωσαν την συνεδρίαση με απώλειες μεγαλύτερες των έξι ποσοστιαίων μονάδων.

----ΧΠΑ

Τον καθαρά πτωτικό βηματισμό της τελευταίας συνεδρίασης της προηγούμενης εβδομάδας, ακολούθησε και η πρώτη συνεδρίαση της νέας, στην Αγορά Παραγώγων.

Ακόμα χαμηλότερες οι συναλλαγές στα συμβόλαια του δείκτη, ενώ αύξηση παρουσίασε ο όγκος στα Σ.Μ.Ε. επί μετοχών (41.711 συμβόλαια).

Στα 10.648 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Απρίλιος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 1.281, 1.086 για τον Απρίλιο, 195 για τον Μάιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 155) κινήθηκε μεταξύ 153,25 και 156 μονάδων, κλείνοντας με μικρό premium 0,10%, σύμφωνα με την τιμή εκκαθάρισης.

Αξίζει να σημειωθεί ότι λόγω μη επαρκούς όγκου συναλλαγών, στο διάστημα 16.50 - 17.00, η τιμή εκκαθάρισης για το συμβόλαιο του δείκτη, στον πρώτο μήνα, διαμορφώθηκε από το ποσοστό μεταβολής του δείκτη στην spot Αγορά. Μετά τις 17.00, έγιναν πράξεις με discount, έως και 0,60%.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (10.700 ΟΤΕ, 6.000 Μυτιληναίος, 201.133 Frigoglass), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (387), ΔΕΗ (419), Alpha Bank (5.783), Eurobank (4.374), Πειραιώς (15.452), Εθνική (13.170), MIG (656), ΟΤΕ (554), Ελ. Πετρέλαια (207), Frigoglass (114), Μυτιληναίο (121).

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap αυξήθηκε στο 48%, ενώ ο όγκος συναλλαγών ήταν στα 36 δικαιώματα (31 αγοράς και 5 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.222.526 τεμ.). Πειραιώς (2.210.343 τεμ.), Alpha Bank (2.447.605 τεμ.) και Eurobank (1.064.879 τεμ.).