Με το... αριστερό ο Απρίλιος (σε αντίθεση με τον Μάρτιο), καθώς υποχώρησαν οι 3 από τους 4 βασικούς δείκτες, με μόνον διασωθέντα τον FTSE Mid Cap.Ωστόσο λόγω της κεκτημένης ανοδικής τάσης του Μαρτίου η εβδομάδα "έκλεισε" με κέρδη 8,4% για τις τράπεζες με τον Θανάση Σταυρόπουλο να "μετρά" δεύτερη συνεχόμενη ανοδική εβδομάδα για το ΧΑ. Με την Wall Street να κινείται σε υψηλά επίπεδα έτους αλλά με ανησυχητικές ενδείξεις από τα ευρωπαϊκά χρηματιστήρια η συνέχεια μπορεί να κρύβει εκπλήξεις είτε θετικές, είτε αρνητικές.

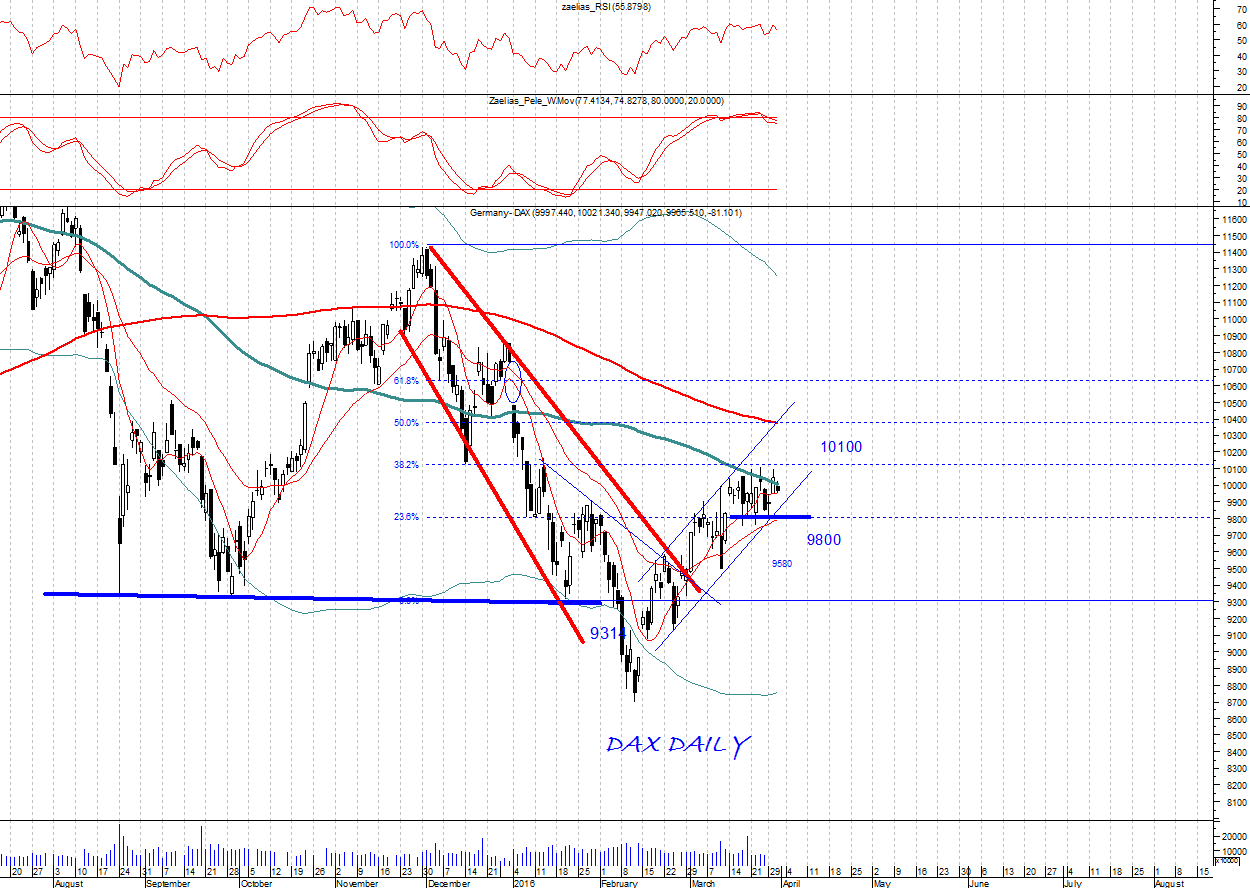

Ισχυρή η απόδοση για το αμερικανικό χρηματιστήριο, με τον S&P στις 2.072,78 μονάδες (εβδομαδιαία απόδοση 1,81% και 4,71% μηνιαία) αλλά σε αδυναμία οι ευρωπαϊκές οικονομίες και με διόρθωση του DAX χαμηλότερα των κρίσιμων 9.800 μονάδων.

Ειδικότερα για την Ευρώπη σύμφωνα με τα στοιχεία του Markit, η μεταποιητική δραστηριότητα μπορεί να ενισχύθηκε για περιφερειακές οικονομίες όπως της Ιταλίας, της Ισπανίας, της Ολλανδίας, της Αυστρίας- και αυτό είναι ενθαρρυντική ένδειξη- πλην όμως παρέμεινε αδύναμη στην Γερμανία ενώ συρρικνώθηκε στην Γαλλία. Δηλαδή για το 1ο και για το 2ο ΑΕΠ της Ε.Ε, με ότι αυτό μπορεί να σημαίνει για την περιοχή ενόσω συνεχίζεται η για 13ο μήνα εκροή κεφαλαίων από την Ευρώπη (κυρίως προς ΗΠΑ). Σε αυτό το διεθνές περιβάλλον, οι επόμενες 1-2 εβδομάδες θεωρούνται σημαντικές ενώ ενδεχόμενη περαιτέρω υποχώρηση του DAX ενδεχομένως προς τις 9.500 μονάδες θα πρέπει να μας προβληματίσει περισσότερο.

Στο ΧΑ συνεχίζεται η συντήρηση δυνάμεων σε απόσταση ασφαλείας από την "διπλή κορυφή" στα όρια των 585 μονάδων με την αγορά από τη μία να προεξοφλεί την επίτευξη της πρώτης αξιολόγησης από την άλλη, όμως να παρακολουθεί εμβρόντητη εκτός από τα διογκούμενα προβλήματα- με πρωτεύον το "μεταναστευτικό"- τα αλλεπάλληλα... αυτογκόλ της κυβέρνησης με τελευταίο ενδεικτικό σύμπτωμα την "υπόθεση Μπαλτά".

Συνάμα η ρευστότητα του ούτως ή άλλως σε... κινούμενη άμμο ευρισκόμενου πολιτικού σκηνικού τροφοδοτείται από οξεία αντιπαράθεση των κυβέρνησης- αξιωματικής αντιπολίτευσης, από νέες δημοσκοπήσεις και απαξία της κοινωνίας προς το σύστημα. Κερασάκι στην τούρτα οι αποκαλύψεις του WikiLeaks, με τους επενδυτές να καλούνται να σταθμίσουν πως θα επηρεάσει τις συζητήσεις με τους δανειστές.

Σε ένα τόσο νοσηρό περιβάλλον, πάντως, στο ΧΑ οι όποιοι ενεργοί traders εξακολουθούν να προσβλέπουν σε "κλείσιμο της πρώτης αξιολόγησης" στο ευκταίο ενδεχόμενο πριν την Εαρινή Σύνοδο του ΔΝΤ και της G20.

Συνεπώς δικαιολογημένη η επικέντρωση της αγοράς στο "μέτωπο της διαπραγμάτευσης" με την πλειονότητα των επενδυτών να εκτιμούν πως αυτή θα κλείσει (ακριβώς επειδή δεν... μπορεί να μην κλείσει, καθώς Ευρωπαίοι-κυβέρνηση διευκολύνονται με την ολοκλήρωση της). Σε αυτό το πλαίσιο η κυβέρνηση έχει αποδεχτεί ένα επώδυνο πακέτο μέτρων 5,4 δισ. ευρώ μέχρι το 2018 από τα οποία το 1,8 αφορά άμεσους φόρους και άλλα 1,8 δισ. ευρώ κυρίως έμμεσους οι οποίοι κατά δήλωση του αρμόδιου υπουργού θα αρχίσουν να επιβαρύνουν την αγορά από το 2018. Τέλος πάντων...

Με "πολιτική βούληση" λοιπόν κλείνει έγκαιρα η συμφωνία, αναφέρεται σε σχετικό θέμα του Euro2day.gr επικαλούμενο κοινοτικό αξιωματούχο και από μία άποψη θα μπορούσε να είναι ακριβής, καθώς Βερολίνο, Φρανκφούρτη και Βρυξέλλες έχουν να αντιμετωπίσουν το δημοψήφισμα και το ενδεχόμενο ενός Brexit στα τέλη Ιουνίου. Γιατί το Brexit θα πονέσει πολύ και την Ευρώπη αναλύει ο Tony Barber στο FT Com.

Άλλωστε τα ευρωπαϊκά κέντρα, κυρίως όμως το Βερολίνο θέλει να ελαφρυνθεί- κατά κάποιο τρόπο- η Ελλάδα και λόγω της επιδεινούμενης κατάστασης που επικρατεί λόγω του "μεταναστευτικού". Οι εξελίξεις και τα γεγονότα των τελευταίων ημερών, ειδικότερα όμως η άθλια εικόνα του Πειραιά, υποθέτω πως έχει κινητοποιήσει ήδη την κυβέρνηση.

Εκρηκτικό το κλίμα σε Ειδομένη, Πειραιά ανησυχητικές διαστάσεις για την κατάσταση στην Χίο, αλλά οι συναρμόδιοι υπουργοί εμφανίζονται καθησυχαστικοί...Υποθέτω, πως οι κυβερνώντες έχουν συναίσθηση πως ο κύριος πυλώνας του εθνικού ΑΕΠ μας είναι ο τουρισμός και πως αισίως έχουμε φθάσει στις αρχές Απριλίου. Εάν όχι, καλό θα ήταν να ρίξουν μία διαγώνια- έστω- ματιά στην εξαιρετική έκθεση-ανάλυση για τις δυνατότητες του ελληνικού τουρισμού του WTCC, όπως την αναλύει ο "γκουρού" Παναγιώτης Υφαντής.

Ας περιοριστούμε στα του ΧΑ, και στην κατάσταση των εισηγμένων, στα τεχνικά σημάδια-ενδείξεις που μας δίνουν οι δείκτες και τα περιθώρια κίνησης τους είτε προς τη μία είτε προς την άλλη κατεύθυνση.

Στα σχετικά θέματα, πως διαβάζει η ΒΕΤΑ τα αποτελέσματα του 2015 και τον "χάρτη" των εισηγμένων που αναλύει ο Στέφανος Κοτζαμάνης αποτυπώνεται πολύ καλά η εικόνα των εισηγμένων. Από το πρώτο θα εστιάσω στην αναφορά του Μάνου Χατζηδάκη για τις μόλις 25 εταιρείες που θα διανείμουν μέρισμα χρήσης 2015 αλλά και στο ότι πολλές εισηγμένες ακολούθησαν αμυντική-συντηρητική τακτική ειδικά στο τέταρτο τρίμηνο, εύλογα θαρρώ.

Τα δυο ορόσημα

Για τη συνέχεια θα μπορούσαμε να θεωρήσουμε δύο διαστήματα το ένα μέχρι την ερχόμενη Παρασκευή και το δεύτερο έως τις 12-13 Απριλίου με την αγορά να περιμένει τα πρώτα δείγματα γραφής από την διαπραγμάτευση δανειστών- οικονομικού επιτελείου από τα μέσα της εβδομάδας.

Στις 571,56 μονάδες ο Γενικός Δείκτης και σύμφωνα με τον αναλυτή Βασίλη Μαρκάκη όσο παραμένει πάνω από τις 560 μονάδες οι long traders έχουν πλεονέκτημα. Στις 157,39 ο FT25 και στις 44,14 ο ΔΤΡ δεν δίνουν σήμα άμεσης εξόδου ή κινδύνου διολίσθησης χαμηλότερα των 550/540 μονάδων.

Με γνώμονα το ότι από Δευτέρα ξεκινούν και πάλι οι συνομιλίες των δύο πλευρών και μέχρις ότου αποκρυσταλλωθεί κάπως η εικόνα η αγορά, εκτιμάται, πως θα έχει ως σημεία αναφοράς τις 585 μονάδες (ως άνω) και τις 560 (ως κάτω όριο).

Σε αυτό το εύρος διακύμανσης πιθανότατα θα γίνουν κινήσεις επιλεκτικές σε επί μέρους μετοχές-σηματωρούς και blue chips θυμίζοντας τα "νέα υψηλά" για την Αεροπορία Αιγαίου (την προηγούμενη εβδομάδα) με την ΑΡΑΙΓ να ακολουθεί σε τάση την Jumbo την προσπάθεια επαναφοράς του ΕΛΛΑΚΤΩΡα, της ΕΥΔΑΠ ή της Motor Oil, του Μυτιληναίου, της ΓΕΚ/Τέρνα- ΤΕΝΕΡΓ, Grivalia κ.ά.

Ομως για την τάση καθοριστικό ρόλο φαίνεται πως θα διαδραματίσει η δεικτοβαρής Coca Cola, που την προηγούμενη εβδομάδα υποχώρησε οριακά (κατά 0,88% στα 18,05 ευρώ) και μάλιστα την Παρασκευή με μείον 3,73% αλλά με ακόμη λιγότερες συναλλαγές/τζίρο απ΄ ότι προηγουμένως. Με 8.952 μετοχές, αξίας 162.782 η Coca Cola υποχώρησε σημαντικά αλλά δεν έχασε σε "κλείσιμο" τα 18 ευρώ. Από λίγο χαμηλότερα η μετοχή θα μπορούσε να "χρησιμοποιηθεί" ως αντίβαρο σε ενδεχόμενη πίεση σε άλλα δεικτοβαρή χαρτιά.

Στέλεχος τραπεζικής χρηματιστηριακής υποστηρίζει, πως όσο θα διεξάγονται οι συνομιλίες δανειστών- οικονομικού επιτελείου και με την προϋπόθεση πως θα διαφαίνεται συμφωνία τόσο ο τραπεζικός κλάδος θα αποτελεί βασικό συντελεστή της αγοράς. Περιμένει δε περαιτέρω μικρή εισροή κεφαλαίων (ή και βραχυπρόθεσμου χρήματος) που θα προσέβλεπε σε μία ενδεχόμενη κίνηση των μετοχών, με τον ΔΤΡ να υπερβαίνει τις 50/52 μονάδες.

Αυτό είναι το θετικό σενάριο, στο οποίο προσβλέπουν αρκετοί γνωρίζοντας πως ο κλάδος που κυρίως θα ευνοηθεί από μία συμφωνία είναι ο τραπεζικός. Ηδη ο ΔΤΡ έχει αποδώσει 30,51% σε διάστημα μηνός, με την Πειραιώς κατά 49,33%, την Eurobank με 35,09%, την Εθνική κατά 30,26% και με 21,66% για την Alpha Bank.

Κλειδί της τάσης- εκτός από την Coca Cola- η 3άδα των ΟΤΕ, ΟΠΑΠ, ΔΕΗ με τον Οργανισμό να αποτυγχάνει να περάσει τα 8,10 ευρώ, τον ΟΠΑΠ με απόδοση 1,78% σε μέτρηση εβδομάδας και τη ΔΕΗ με 3,75% να εμφανίζει βραχυπρόθεσμα καλύτερη φορά.

Ωστόσο για τη μετοχή του ΟΤΕ θα χρήζει προσοχής η περιοχή των 7,40 ευρώ και ο κίνδυνος υποχώρησης χαμηλότερα αυτής της τιμής.

Αξια αναφοράς η επιλεκτική επιστροφή traders και επενδυτών σε συγκεκριμένες μετοχές της μεσαίας κεφαλαιοποίησης και ειδικότερα σε Σωληνουργεία Κορίνθου (εβδομαδιαία απόδοση 5,52%), σε Πλαστικά Θράκης (0,72%), κυρίως σε ΕΥΑΘ (με άριστους χρηματοοικονομικούς δείκτες η εισηγμένη), σε MLS (2,30%), MIG (6,60%), Kleemann (4,73%), Ευρωπαϊκή Πίστη (7,86%) αλλά και σε Intralot (παρά τις οριακές απώλειες), και σε ΑΝΕΜΟΣ (όσο διατηρείται πάνω από τα 0,67 ευρώ).

Να συνεκτιμηθούν για τον FT25 το οριακό κλείσιμο του πάνω από την γραμμή των 157 μονάδων (MACD 157,27) που έστω και με δυσκολία συντηρεί τη long τάση σε εβδομαδιαία μέτρηση όπως η κλίση του DAX με τον αναλυτή Ηλία Ζαχαράκη να εστιάζει στην περιοχή των 9.800 μονάδων. "Κλείσιμο" την Παρασκευή στις 9.794,64 μονάδες.