Οσο καταστροφικοί και αν είναι, υπάρχει κάποια συμμετρία στον τελευταίο γύρο των εμπορικών πολέμων «μία σου και μία μου». Η Ουάσιγκτον προβαίνει σε περαιτέρω περιορισμούς στις εξαγωγές εργαλείων και τεχνολογιών που απαιτούνται για ημιαγωγούς αιχμής προς την Κίνα· ως απάντηση, το Πεκίνο μπλοκάρει τις εξαγωγές σε κρίσιμα μεταλλεύματα και μέταλλα που χρησιμοποιούνται σε πολλές στρατιωτικές και τεχνολογικές εφαρμογές.

Αυτό είναι από καιρό ένα εργαλείο που μπορεί να χρησιμοποιήσει το Πεκίνο. Η Κίνα παράγει το 98% των παγκόσμιων προμηθειών γάλλιου και το 60% γερμανίου, σύμφωνα με το US Geological Survey. Κυριαρχεί σε μια σειρά άλλων λεγόμενων «σπάνιων γαιών» –δεν είναι τόσο σπάνιες, όσο μπελάς για να εξορυχθούν- που χρησιμοποιούνται για τα πάντα, από τα μαχητικά αεροσκάφη F-35 και τα κυάλια νυχτερινής όρασης, μέχρι τα ηλεκτρικά οχήματα.

Η απαγόρευση του Πεκίνου, εκτιμούν οι ερευνητές του USGS, θα μπορούσαν να μειώσει την οικονομική παραγωγή κατά 3,4 δισ. στερλίνες. Αυτό σίγουρα δεν είναι αρκετό για να κάνει τους Αμερικάνους να τρέμουν· η χώρα βγάζει αυτό το ποσό μέσα σε μια ώρα· ακόμα και στο χειρότερο σενάριο, το ποσό είναι 9 δισ. δολάρια.

Αλλά με τα παραπάνω μπορεί να υποτιμάται η υπόθεση. Σε αντίθεση με την Κίνα, που έχει επιταχύνει μια προσπάθεια αυτάρκειας σε τσιπ, η εταιρική Αμερική έχει κάνει ελάχιστα για να απογαλακτιστεί από τα κρίσιμα ορυκτά της Κίνας.

Η απροκάλυπτη ώθηση της Κίνας στην εξόρυξη προϊόντων όπως το γάλλιο κατέστησε οικονομικά ασύμφορο για τους bit players να μπουν στον ανταγωνισμό. Η ενεργοποίηση ή η προσθήκη δυναμικότητας ξεχασμένων εργοστασίων σε μέρη όπως το Καζακστάν, η Ουγγαρία και η Γερμανία δεν θα είναι άμεση.

Η εκκίνηση αποδεικνύεται αργή και στις ΗΠΑ, ακόμα και σε ό,τι αφορά την παραγωγή γαλλίου –ενός υποπροϊόντος- από τα υφιστάμενα χυτήρια βωξίτη ή ψευδαργύρου. Η Nystar, που ανήκει στον όμιλο εμπορίας εμπορευμάτων Trafigura, δεν έχει ακόμα σημειώσει πρόοδο σε ό,τι αφορά το χυτήριο ψευδαργύρου στο Τενεσί, που υπολογίζει πως θα μπορούσε να καλύψει το 80% της ετήσιας αμερικανικής ζήτησης για γάλλιο και γερμάνιο.

Μια απάντηση είναι περισσότερη κρατική βοήθεια ή η βοήθεια αυτή να γίνει πιο προσιτή –με έναν δρόμο για πρόσθετες ενισχύσεις αν, όπως θα συμβεί αναπόφευκτα, τα κόστη υπερβούν τα όρια. Το (υποτιθέμενο) πρωτοποριακό διυλιστήριο σπάνιων γαιών της Αυστραλίας μόλις επανήλθε στο προσκήνιο, αφού η Καμπέρα έθεσε τέλος σε ένα χρόνο διαμάχης αυτόν τον μήνα, εγκρίνοντας πρόσθετα κεφάλαια ύψους 400 εκατ. δολαρίων Αυστραλίας, συν μια πιθανή αναπλήρωση. Το αρχικό ποσό του 1,25 δισ. δολαρίων Αυστραλίας συμφωνήθηκε το 2022.

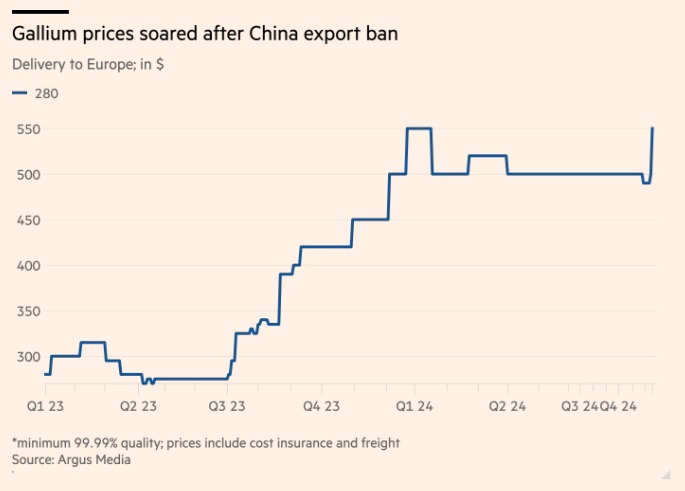

Ένα εμπάργκο μπορεί βέβαια να αντιστρέψει αυτή τη δυναμική, ανεβάζοντας τις τιμές και καθιστώντας την επιχείρηση πιο κερδοφόρα: το άλμα στο τέλος του έτους είναι ενδεικτικό. Το γάλλιο είναι υποπροϊόν άλλων διεργασιών· η τοποθέτηση κάποιου επιπλέον κυκλώματος για την αιχμαλώτισή του χωρίς ρύπανση του περιβάλλοντος έχει νόημα αν οι τιμές είναι υψηλότερες. Αυτό είναι που η Rio Tinto έχει ονομάσει «nose to tail mining».

Αλλά, όπως δείχνουν οι εμπειρίες των Nyrstar και της Αυστραλίας, τίποτα από αυτά δεν συμβαίνει γρήγορα –και η χρήση του γαλλίου αυξάνεται. Οι ημιαγωγοί που βασίζονται σε νιτρίδιο του γαλλίου είναι ταχύτεροι και πιο αποδοτικοί από τους αντίστοιχους που βασίζονται στη σιλικόνη. Η γερμανική Infineon ανέπτυξε πρόσφατα wafer νιτριδίου του γαλλίου 300 χιλιοστών και βλέπει την αγορά για νιτρίδιο του γαλλίου να αυξάνεται σε «αρκετά δισεκατομμύρια δολάρια» μέχρι το τέλος της δεκαετίας.

Είναι απολύτως δυνατό οι ΗΠΑ να βρουν άλλες πηγές, βάζοντας επιπλέον αγωγούς σε σχετικά χυτήρια, επενδύοντας σε παραγωγούς στο εξωτερικό ή και τα δύο.

Αλλά πρέπει να κινηθούν γρήγορα.

© The Financial Times Limited 2025. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα