Ολοκληρώθηκε η τελευταία συνεδρίαση του μήνα και του πρώτου χρηματιστηριακού τριμήνου, με τον Μάρτιο να διακόπτει το πτωτικό σερί των προηγούμενων τεσσάρων μηνών, "χαρίζοντας" κέρδη 11,69% για τον Γενικό Δείκτη και κέρδη 30,58% για τον κλαδικό δείκτη των Τραπεζών, ενώ η συνολική κεφαλαιοποίηση του Χ.Α. ενισχύθηκε κατά 5,5 δισ ευρώ.

Σε επίπεδο χρηματιστηριακού τριμήνου ο Γενικός Δείκτης σημειώνει απώλειες 8,59%, ο Τραπεζικός δείκτης απώλειες 24,2% και η συνολική κεφαλαιοποίηση του Χ.Α. έχει μειωθεί κατά 4,4 δισ ευρώ, περίπου.

Αξίζει να σημειωθεί ότι το +11,69% του Μαρτίου, είναι η καλύτερη μηνιαία επίδοση από τον Φεβρουάριο του 2015 (+21,96%), ενώ σύμφωνα με στοιχεία της Beta Sec., η μέση, μηνιαία, μικτή αξία συναλλαγών διαμορφώθηκε στα 80,1 εκατ. ευρώ και η μέση, τριμηνιαία, μικτή αξία συναλλαγών στα 71,9 εκατ. ευρώ.

Η πορεία του Γενικού Δείκτη στο α' τρίμηνο

Μετοχή του α΄ χρηματιστηριακού τριμήνου, παρά τις ελαχιστότατες συναλλαγές, η προνομιούχος της Μπουτάρης με απόδοση 933,33% (!) Να σημειωθεί ότι από την αρχή του χρόνου ο εν λόγω τίτλος έχει διακινήσει μόλις 6660 τεμάχια, ενώ η τελευταία πράξη, με 100 τεμάχια, έγινε στην συνεδρίαση της 7ης Μαρτίου.

Σταθερή η πρώτη τετράδα των κεφαλαιοποιήσεων του Χ.Α. η οποία στις 31/3 διαμορφώθηκε ως εξής: ΕΕΕ (6,902 δισ), ΟΤΕ (3,896 δισ), Alpha Bank (3,012 δισ) και Εθνική (2,286 δισ ευρώ).

Παίρνοντας τα πράγματα με την χρονική τους σειρά, μάλλον διιστάμενες ήταν οι πρωινές προβλέψεις των εγχώριων αναλυτών για την πορεία της σημερινής συνεδρίασης, με άλλους να εκτιμούν σαν πιθανή την συνέχιση του όποιου "window dressing" - "ωραιοποίησης" των αποτιμήσεων και άλλους να παραμένουν περισσότερο επιφυλακτικοί, μην αποκλείοντας κινήσεις κατοχύρωσης σημαντικών βραχυπρόθεσμων κερδών και περιμένοντας τις αμέσως επόμενες συνεδριάσεις προκειμένου να διαπιστώσουν την "ποιότητα" των "όψιμων" αγοραστών και τους νέους καταλύτες από το μέτωπο των διαπραγματεύσεων, μεταξύ Ελληνικής Κυβέρνησης και Δανειστών.

Υπενθυμίζεται ότι τόσο ο Γενικός Δείκτης, όσο και ο Τραπεζικός (-1,11%) έρχονταν από πέντε συνεχόμενες ανοδικές συνεδριάσεις, με αθροιστικά κέρδη 6,85% και 17,7%, αντίστοιχα και αυτό είχε αυξήσει σημαντικά το δέλεαρ κατοχύρωσης βραχυπρόθεσμων κερδών, με ότι αυτό μπορούσε να συνεπάγεται.

Ανομβρία εσωτερικών ειδήσεων, που θα μπορούσαν να δημιουργήσουν κλίμα και διαθέσεις, πλην ίσως της αυριανής τηλεδιάσκεψης του ΕWG, εν όψει και της επανέναρξης των διαπραγματεύσεων για την ολοκλήρωση της πρώτης Αξιολόγησης.

Δεν είναι λίγοι αυτοί που υποστηρίζουν ότι με το τελευταίο, πενθήμερο ανοδικό σερί, η Εγχώρια Αγορά "έχτισε momentum" και επισημαίνουν τις ιδιαίτερα σημαντικές αποδόσεις, ιδιαίτερα για τον Τραπεζικό κλάδο, από τα πρόσφατα χαμηλά του Φεβρουαρίου.

Όμως είναι κοινό μυστικό πως τις τριψήφιες, σε αρκετές περιπτώσεις, αποδόσεις επιμέρους τίτλων, ελαχιστότατοι τις εκμεταλλεύθηκαν πλήρως, καθώς οι περισσότεροι από τους ενεργούς traders, ρευστοποιούν, ακόμα και μέσα στην ημέρα, μόλις κατοχυρώσουν ένα ικανοποιητικό ποσοστό κέρδους.

Από την άλλη, για να μην επιβεβαιώνεται το ρητό που αναφέρει πως "όσοι ασχολούνται με τις Αγορές διαθέτουν 'κοντή' και απόλυτα επιλεκτική μνήμη", καλό θα ήταν να ρίξουμε και μία ματιά που ήταν οι ίδιοι τίτλοι, όχι πολύ πίσω, αλλά πριν ένα χρόνο, ανατρέχοντας στα προσαρμοσμένα, λόγω των reverse split κλεισίματα.

Για όσους, λίγους, υποστηρίζουν ότι η κινητικότητα που επέδειξαν μετά τις 15.00 οι εν δυνάμει πωλητές, οφείλεται και στα δημοσιεύματα για μερική εκκένωση στο Αεροδρόμιο του Γκετεμπόργκ, ίσως θα πρέπει να επισημανθεί ότι για το εν λόγω περιστατικό οι Ευρωπαϊκές Αγορές επέδειξαν απόλυτη ψυχραιμία.

Εν τω μεταξύ, η σημερινή, σχετική, καθίζηση του τζίρου, αφαίρεσε ενδιαφέρον και από την Αγορά Παραγώγων, που επέστρεψε σε συναλλαγές απελπισίας, ενώ χαμηλού ενδιαφέροντος ήταν και η συνεδρίαση στην Αγορά ομολόγων, με τις αποδόσεις των Ελληνικών Κρατικών τίτλων να ακολουθούν πλάγια κίνηση: 2ετες 9,80%, 5ετες 9,45% και 10ετες 8,73%.

Ξεκινώντας από το Τραπεζικό ταμπλώ, μάλλον ήπιες θα μπορούσαν να χαρακτηριστούν οι όποιες κινήσεις κατοχύρωσης κερδών και αυτό αφήνει κάποιους θετικούς "πόντους" για τις αμέσως επόμενες συνεδριάσεις.

Παρά ταύτα δεν έλειψαν οι εκπλήξεις από τις τελικές δημοπρασίες, με κύριο εκφραστή τον τίτλο της Alpha Bank. Η εν λόγω μετοχή, στις 17.00 βρέθηκε στα 1,90 ευρώ (-3,55%) με όγκο 2705430 τεμ. και ολοκλήρωσε την συνεδρίαση στα 1,96 ευρώ (-0,51%) με όγκο 4828635 τεμ.

Το ημερήσιο διάγραμμα της Alpha Bank

Σαφώς μεγαλύτερο το ενδιαφέρον για τον υπόλοιπο, μη Τραπεζικό, 25αρη, όπου αν έλλειπαν οι βοήθειες από Αεροπορία Αιγαίου (+3,79%), ΕΥΔΑΠ (+5,6%), ΕΕΕ (+0,43%), Motor Oil (+1,18%), Κύπρου (+2,03%) και ΟΤΕ (+2,05%), τα πράγματα θα ήταν αρκετά χειρότερα για τους βασικούς δείκτες του Χ.Α.

Στα επιμέρους, επέστρεψαν δριμύτεροι και με ιδιαίτερα υψηλές συναλλαγές, οι πωλητές στον τίτλο του Ελλάκτωρα (-9,93%), ενώ έδειξε ότι μπορεί να έχει και συνέχεια η κίνηση για την προνομιούχο μετοχή του Τιτάνα (+9,99%), παρά την αξιοπρόσεκτη άνοδο των συναλλαγών.

O Ελλάκτωρας από την αρχή του χρόνου

Για την περίπτωση του Ελλάκτωρα αξίζει να σημειωθεί ότι κατά την σημερινή συνεδρίαση διακίνησε τον μεγαλύτερο όγκο των τελευταίων 3 και πλέον, μηνών, με τον αμέσως μεγαλύτερο να έχει σημειωθεί στις 9/12/2015 (1105388 τεμ.).

Στα "χασομέρια" σημειώθηκαν "φτιασιδώματα" και στον τίτλο της ΔΕΗ. Πιο συγκεκριμένα, στις 17.00 η μετοχή βρισκόταν στα 3,07 ευρώ (-2,23%) με συναλλαγές 992324 τεμ. και το "κουδούνι" της λήξης την βρήκε στα 3,14 ευρώ (0%) με όγκο 1160427 τεμ.

Χαμηλότερα του FTSE25, αυτά που έγιναν σήμερα στην μετοχή της Frigoglass, ήλθαν να επιβεβαιώσουν το χρηματιστηριακό ρητό που αναφέρει πως "και οι πλέον 'μπαρουτοκαπνισμένοι', δεν τα έχουν δει όλα στις Αγορές". Ο τίτλος ξεκίνησε την συνεδρίαση εν μέσω απόλυτα αντικρουόμενων συναισθημάτων.

Από την μια τα άσχημα αποτελέσματα χρήσης 2015 και από την άλλη η ανακοίνωση της εισηγμένης, που συνόδευσε τα αποτελέσματα και σύμφωνα με την οποία "η εταιρεία και οι Τράπεζες των ανανεούμενων πιστωτικών γραμμών (Revolving Credit Facilities) συμφώνησαν στην τροποποίηση και επέκταση των εν λόγω συμβάσεων, υπό τον όρο της οικονομικής ενίσχυσης από τον μεγαλύτερο μέτοχο της εταιρείας. Η προτεινόμενη τροποποίηση και επέκταση των όρων των δανειακών συμβάσεων έως την 31η Μάρτιου 2017 καθώς και η συνεχής υποστήριξη από Τοπικές Τράπεζες διασφαλίζουν την εξυπηρέτηση των βραχυπρόθεσμων δανειακών μας υποχρεώσεων. Η Truad Verwaltungs AG, ο μεγαλύτερος μέτοχος της Frigoglass, δεσμεύτηκε στη χορήγηση δανειακής σύμβασης ύψους €30 εκατ. και λήξης Μαρτίου 2017 για ανάγκες κεφαλαίου κίνησης και λοιπών εταιρικών σκοπών. Η σύμβαση υπόκειται έγκρισης από την επερχόμενη Γενική Συνέλευση".

Το ημερήσιο διάγραμμα της Frigoglass

Η μετοχή ξεκίνησε με ανοδική "ουρά" και "flying start" και σχετικά γρήγορα βρέθηκε στο υψηλό ημέρας των 0,628 ευρώ (+21,71%). Όμως η συνέχεια επεφύλαξε αρνητικότατες εκπλήξεις για τους πρωινούς αγοραστές, αλλά και για όσους έσπευσαν να τοποθετηθούν στην πορεία, ελπίζοντας σε δεύτερη συνεχόμενη ανοδική συνεδρίαση. Η μετοχή, εν μέσω ιδιαίτερα υψηλών συναλλαγών (ο υψηλότερος όγκος της τελευταίας 10ετιας, με τον αμέσως υψηλότερο να έχει σημειωθεί στις 2/3/06, 2538586 τεμ.) βρέθηκε να υποχωρεί μέχρι τα 0,3620 ευρώ (-29,81%), για να ολοκληρώσει την συνεδρίαση στα 0,372 ευρώ (-27,9%) κλείνοντας σε νέα ιστορικά χαμηλά, με σημαντικό ανεκτέλεστο προς πώληση και δημιουργώντας αποχρώσες ενδείξεις επιθετικής αποχώρησης, μεγάλου Ξένου παίκτη.

Σε αντίθεση με την καταβαράθρωση της μετοχής, το ομόλογο της εταιρείας σημείωσε ημερήσια κέρδη μεγαλύτερα του 20%, με ότι αυτό μπορεί να συνεπάγεται.

Τεχνικά και όσον αφορά τους βασικούς δείκτες του Χ.Α., η σημερινή συνεδρίαση δεν άλλαξε κάτι από τα υπάρχοντα δεδομένα. Για τον Γενικό Δείκτη παραμένει πρώτο ζητούμενο το κλείσιμο υψηλότερα των 582 μονάδων, ενώ το επόμενο "test" εντοπίζεται στην σημαντική βραχυπρόθεσμη ζώνη αντίστασης των 600 - 630 μονάδων. Για τους μεσοπρόθεσμους δεν χρειάζεται βιασύνη μιας και η άνοδος αν πιστοποιηθεί θα κρατήσει μεγάλο χρονικό διάστημα.

Παραμένουν ανοιχτά τα πτωτικά "gap" στις 588,74 και 613,38 μονάδες και τα ανοδικά "gap" στις 522,98 - 524,24, 544,3, 557,73 και 568,5 μονάδες.

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης (-0,27%) και σύμφωνα με τα ημερήσια διαγράμματα κοντινή στήριξη στο 158 - 157 που διάσπαση μπορεί να μας φέρει στο 154. Το 162 - 163 αντίσταση που δύσκολα θα κατοχυρώσει άμεσα, μιας και χρειάζεται τουλάχιστον κάποια χρονική στάση, στην καλύτερη περίπτωση, ή και διόρθωση. Intraday position long με stop τις 149 μονάδες.

Τι σχολιάζουν οι αναλυτές

"Διανύουμε την δεύτερη συνεχόμενη ανοδική εβδομάδα, με τον Γενικό Δείκτη να καταγράφει χθες, ενδοσυνεδριακά, νέο υψηλό από τις 15/1 που όμως δεν κατάφερε να κρατήσει στο κλείσιμο" επισημαίνει ο Βαγγέλης Σιούτης.

Η βραχυπρόθεσμη ανοδική τάση συντηρείται στηριζόμενη στις προσδοκίες για κλείσιμο της Αξιολόγησης και βοηθούμενη, τις τελευταίες μέρες, από το "window dressing" λόγω λήξης του Α τριμήνου.

Στόχος της τρέχουσας περιόδου παραμένει το κλείσιμο των πτωτικών gap στις 588,74 και 613,38 μονάδες και προσέγγιση της περιοχής των 630 μονάδων που λογικά θα συναντήσει την ισχυρή αντίσταση του ΚΜΟ 200 ημερών που κινείται πτωτικά και σήμερα βρίσκεται στις 646 μονάδες.

Στις επόμενες συνεδριάσεις δεν μπορεί να αποκλειστεί μια διόρθωση, λόγω ρευστοποιήσεων βραχυπρόθεσμων κερδών και κλείσιμο των "εκκρεμοτήτων" που έχει αφήσει η τελευταία ανοδική κίνηση. Η δημιουργία της διπλής κορυφής (15/3 και 30/3) στις 580 μονάδες, μας προϊδεάζει για αυτό.

Ανοδικά "gap" ο Γενικός Δείκτης έχει αφήσει στις 568,5 μονάδες καθώς και στις 557,73 και 544,3 μονάδες. Σ ' αυτήν την περιοχή των 535 μονάδων οριοθετείται και η στήριξη, αφού ο ΚΜΟ 30 ημερών και το χαμηλό στις 22/3 βρίσκονται εκεί. Αυτή είναι η κρίσιμη περιοχή που πρέπει να κρατήσει ο Γενικός Δείκτης για να συντηρηθεί η βραχυπρόθεσμη ανοδική τάση.

Η Ελληνική Χρηματιστηριακή Αγορά θα συνεχίσει να κινείται, κυρίως, με βάση τις εσωτερικές εξελίξεις (Αξιολόγηση, Προσφυγικό, πολιτική σταθερότητα). Είναι χαρακτηριστικό ότι στην τελευταία άνοδο πρωταγωνίστριες ήταν οι Τραπεζικές μετοχές, σε αντίθεση με τις Ευρωπαϊκές Τράπεζες που στις τελευταίες συνεδριάσεις διορθώνουν σημαντικά από τις κορυφές τους στα μέσα Μαρτίου και αυτό ίσως αξίζει επισήμανσης.

Η τηλεδιάσκεψη του Euro Working Group, αύριο, θα επιβεβαιώσει την τυχόν πρόοδο στις διαπραγματεύσεις, ενώ την επόμενη εβδομάδα θα κινούμαστε στους ρυθμούς των Θεσμών που θα βρίσκονται στην Αθήνα.

"Οι προβλέψεις για νέο ρεκόρ στον Τουρισμό, φέτος, θα είναι ένα καλό νέο για την Οικονομία, αν επιβεβαιωθούν, αλλά από την άλλη συνεδριάσεις της Βουλής, σαν την προχθεσινή, καταδεικνύουν ότι το πολιτικό προσωπικό παραμένει κατώτερο των περιστάσεων και αυξάνουν τους φόβους για την πολιτική σταθερότητα στο μέλλον" τονίζει ο υπεύθυνος συναλλαγών της Guardian Trust ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μικτών προσήμων αποδείχθηκε η τελευταία συνεδρίαση του τριμήνου για τις μεγάλες Αγορές Ασίας και Ειρηνικού, με τις μεγαλύτερες, ημερήσιες, απώλειες για τον Nikkei (-0,71%) και τα μεγαλύτερα κέρδη για τον ASX 200 (+1,45%).

Επιφυλακτικό κλίμα και διάθεση ρευστοποιήσεων στην Ευρώπη, οριακά ψηλότερα κινούνται οι δείκτες στην Wall Street.

Θετικό πρόσημο και μικρά κέρδη για Πετρέλαιο, Ευρώ και Χρυσό.

Ξεκινώντας από Ανατολάς, ο διοικητής της Κεντρικής Τράπεζας της Ιαπωνίας, Haruhiko Kuroda, ανακοίνωσε σήμερα ότι η επιθετική πολιτική χαλάρωσης δεν έχει "ποσοτικό όριο", απορρίπτοντας τις θέσεις ότι η BoJ θα ξεμείνει από επιλογές.

Η Standard & Poor's Ratings Services υποβάθμισε το outlook για την Κίνα σε αρνητικό από σταθερό, τονίζοντας ότι "η οικονομική εξισορρόπηση της Χώρας είναι πιθανό να σημειώσει βραδύτερη πρόοδο από ό,τι αναμενόταν". Η S&P διατηρεί την αξιολόγηση "ΑΑ-" για την Κίνα, υποστηρίζοντας ότι η Κυβέρνηση της Χώρας λαμβάνει μέτρα για να ενισχύσει την Οικονομία της. "Η οικονομική επέκταση της Κίνας θα μείνει κοντά στο 6% τα επόμενα τρία χρόνια", προβλέπει η S&P.

Ερχόμενοι στην "Γηραιά Ήπειρο", πτώση κατέγραψαν τον Φεβρουάριο οι λιανικές πωλήσεις, σε μηνιαία βάση, στη Γερμανία, ενώ αναθεωρήθηκαν προς τα κάτω και τα στοιχεία του Ιανουαρίου. Σύμφωνα με τα στοιχεία που δημοσιοποίησε η Ομοσπονδιακή Στατιστική Υπηρεσία, οι λιανικές πωλήσεις υποχώρησαν σε μηνιαία βάση κατά 0,4%, έναντι αύξησης 0,3% που προέβλεπαν οι αναλυτές. Σε ετήσια βάση, οι λιανικές πωλήσεις αυξήθηκαν κατά 5,4%, έναντι αύξησης 2,2% που ανέμεναν οι αναλυτές.

Μικρή βελτίωση εμφάνισε τον Μάρτιο ο πληθωρισμός στην Ευρωζώνη, αν και παρέμεινε σε αρνητικό πεδίο, σύμφωνα με τα προκαταρκτικά στοιχεία της Ευρωπαϊκής Στατιστικής Υπηρεσίας. Η προκαταρκτική εκτίμηση της Eurostat έδειξε ότι ο ετήσιος πληθωρισμός της Ευρωζώνης διαμορφώθηκε στο -0,1% τον Μάρτιο, μετά το -0,2% του Φεβρουαρίου, όσο ανέμεναν και οι αναλυτές.

Μεταφερόμενοι στην "άλλη πλευρά του Ατλαντικού", ο αριθμός των Αμερικανών που αιτήθηκαν επιδόματος ανεργίας από τις 20 μέχρι τις 26 Μαρτίου, αυξήθηκε κατά 11.000, στις 276.000 και διαμορφώθηκε στο υψηλότερο επίπεδο των τελευταίων δύο μηνών. Οι οικονομολόγοι που συμμετείχαν σε δημοσκόπηση του Marketwatch ανέμεναν οι ότι οι αιτήσεις θα διαμορφωνόνταν (σε εποχικά προσαρμοσμένους όρους) στις 268.000.

Παρά το γεγονός ότι οι περισσότεροι από τους διεθνείς δείκτες επέστρεψαν στα υψηλά του 2016, ή σημείωσαν και νεότερα υψηλά, απόλυτα συγκρατημένη δηλώνει η συντριπτική πλειονότητα των διεθνών αναλυτών, οι περισσότεροι των οποίων περιμένουν σημαντική διόρθωση μετά την παρέλευση του πρώτου χρηματιστηριακού τριμήνου.

Σύμφωνα με τους συγκρατημένα απαισιόδοξους, αν και οι Κεντρικές Τράπεζες, ανά τον Κόσμο, έχουν προχωρήσει 600 φορές σε μείωση των επιτοκίων, από το 2009 έως σήμερα και έχουν "τυπώσει", συνολικά, πάνω από $15 τρισ, ωστόσο δεν έχουν καταφέρει να ασκήσουν ανοδικές ωθήσεις στην Παγκόσμια Οικονομία και να παράξουν την προσδοκώμενη οικονομική ανάπτυξη.

Πλέον οι ανησυχίες εκφράζονται ανοικτά και ξεκάθαρα για την ικανότητα των Χωρών του Ανεπτυγμένου Κόσμου να επιστρέψουν στα προ - κρίσης επίπεδα, σε όρους οικονομικής ανάπτυξης.

Επίσης, ο πληθωρισμός συνεχίζει να υπολείπεται των στόχων που έχουν τεθεί και η συνεχής ετοιμότητα των Κεντρικών Τραπεζών να επιδιώκουν την αποδυνάμωση των νομισμάτων (ή τουλάχιστον να αποφεύγουν την ανατίμησή τους), ως αναπόσπαστο μέρος της επιδίωξής τους να πετύχουν τους στόχους που έχουν θέσει για τον πληθωρισμό, υποδηλώνει ότι η πρόσφατη τάση προς περισσότερη πολιτική αρνητικών επιτοκίων είναι πιθανόν να συνεχιστεί.

Οι Κεντρικές Τράπεζες παραμένουν εγκλωβισμένες στην στρατηγική που χάραξαν οι ίδιες και αν σταματήσουν να "αναλαμβάνουν δράση" και αυτό το "αντιληφθούν" οι Αγορές, τότε έρχεται πτώση των Διεθνών Χρηματιστηρίων...

Στην περίπτωση της Wall Street, η Αμερικανική Οικονομία αναπτύχθηκε κατά το τελευταίο τρίμηνο του 2015, αλλά σύμφωνα με το "Bureau of Economic Analysis", αυτό δεν συνέπεσε με την αύξηση των εταιρικών κερδών. Και αυτό δεν είναι κάτι που θα πρέπει εύκολα να αγνοήσουμε, καθώς τα προσαρμοσμένα προ φόρων κέρδη των εταιρειών μειώθηκαν κατά 7,8% το τέταρτο τρίμηνο του 2015.

Ποσοστό άνω του 30% των εταιρειών δαπανά περισσότερα για την επαναγορά μετοχών από ότι αυξάνονται οι ταμειακές ροές. Ένα σημαντικό μέρος αυτών των επαναγορών μετοχών χρηματοδοτούνται από την αύξηση του συνολικού ποσού του χρέους στον ισολογισμό, που τροφοδοτείται από το περιβάλλον χαμηλών επιτοκίων. Μόλις τα επιτόκια αρχίσουν να αυξάνονται και πάλι, το κόστος του χρέους θα γίνει πιο ακριβό και οι εταιρείες θα πρέπει να επικεντρωθούν στη μείωση του καθαρού δανεισμού.

"Όταν σταματήσει η μουσική της ευδαιμονίας, οι επιπτώσεις μπορεί να είναι τεράστιες".

Επιστροφή στο ΧΑ

"Οι Ελληνικές Τράπεζες θα εμφανίσουν κέρδη το 2016 λόγω της βελτίωσης των κερδών προ προβλέψεων και της μεγάλης μείωσης στο κόστος ρίσκου", εκτιμά η Wood σε έκθεσή της για τον κλάδο μετά και την ανακοίνωση των αποτελεσμάτων του 2015.

Ο οίκος διατηρεί συστάσεις "buy" για Alpha Bank, Εθνική και Eurobank, και τη σύσταση "hold" για τον τίτλο της Τράπεζας Πειραιώς. Τονίζει ότι κορυφαίες επιλογές του από τον κλάδο είναι οι τίτλοι της Εθνικής και της Alpha Bank.

Η Wood μειώνει την τιμή - στόχο για την Πειραιώς στα 0,3 ευρώ, από 0,38 ευρώ και για τη Eurobank στα 1,2 ευρώ από 1,3 ευρώ. Παράλληλα, δίνει τιμή - στόχο στα 3,3 ευρώ για τη μετοχή της Alpha και στα 0,5 ευρώ για τον τίτλο της Εθνικής.

Από εκεί και πέρα, ο Γενικός Δείκτης ξεκίνησε την σημερινή συνεδρίαση με συνεχείς εναλλαγές προσήμων, αναρριχόμενος μέχρι τις 581,15 μονάδες (+0,4%), όμως μετά τις 12.48 κινήθηκε μόνιμα με αρνητικό πρόσημο υποχωρώντας μέχρι τις 570,92 (-1,37%). Στις 17.00 βρέθηκε στις 574,63 (-0,79%) και μέσω των τελικών δημοπρασιών ολοκλήρωσε την συνεδρίαση στις 577,12 μονάδες με απώλειες 0,30%.

Ο τζίρος υποχώρησε στα 74,2 εκατ. από τα οποία τα 2,9 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΠΑΠ, ΦΦΓΚΡΠ, ΕΥΡΩΒ, ΜΠΕΛΑ). Eurobank, Alpha Bank, Jumbo, Πειραιώς, ΟΠΑΠ, Εθνική και ΟΤΕ απασχόλησαν το 75% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι Alpha Bank, Folli Follie Group, Μέτκα, ΟΛΠ και Τιτάν. Αντίθετα δεν "πάτησαν σε αρνητικό έδαφος" οι EEE, Αεροπορία Αιγαίου, ΕΥΔΑΠ και ΟΤΕ. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισε η Αεροπορία Αιγαίου και στο χαμηλό ημέρας οι Eurobank, ΕΧΑΕ, ΟΛΠ και Μέτκα.

Ισορροπημένη η τελική εικόνα με 52 ανοδικές μετοχές, έναντι 50 πτωτικών, ενώ 15 τίτλοι ολοκλήρωσαν την συνεδρίαση με κέρδη μεγαλύτερα του 8%.

Εν τω μεταξύ, από σήμερα και κατόπιν αιτήματος της Επιτροπής Κεφαλαιαγοράς, ανεστάλη προσωρινά η διαπραγμάτευση των μετοχών της εταιρείας "NTIONIK Α.Ε.B.E.", για μέγιστο διάστημα δέκα (10) ημερών, καθώς κρίθηκε ότι υπάρχουν βάσιμοι λόγοι υποψίας ότι οι ετήσιες οικονομικές καταστάσεις της χρήσης 2015, που δημοσιοποιήθηκαν την 31/03/2016, δεν έχουν καταρτιστεί σύμφωνα με τις διατάξεις των ΔΛΠ/ΔΠΧΑ, όπως προκύπτει από την έκθεση ελέγχου του νόμιμου ελεγκτή της, στην οποία διατυπώνεται "Γνώμη με επιφύλαξη και θέματα έμφασης".

----ΧΠΑ

Συνεδρίαση σχετικής μεταβλητότητας και στην Αγορά Παραγώγων, όμως παρά το volatility σημαντική μείωση παρουσίασαν οι συναλλαγές τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (43.759 συμβόλαια).

Στα 9.956 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Απρίλιος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 1.656, 1.606 για τον Απρίλιο, 50 για τον Μάιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 159,25) κινήθηκε μεταξύ 157,5 και 161,75 μονάδων, κλείνοντας με υποτίμηση 0,45%, σύμφωνα με την τιμή εκκαθάρισης.

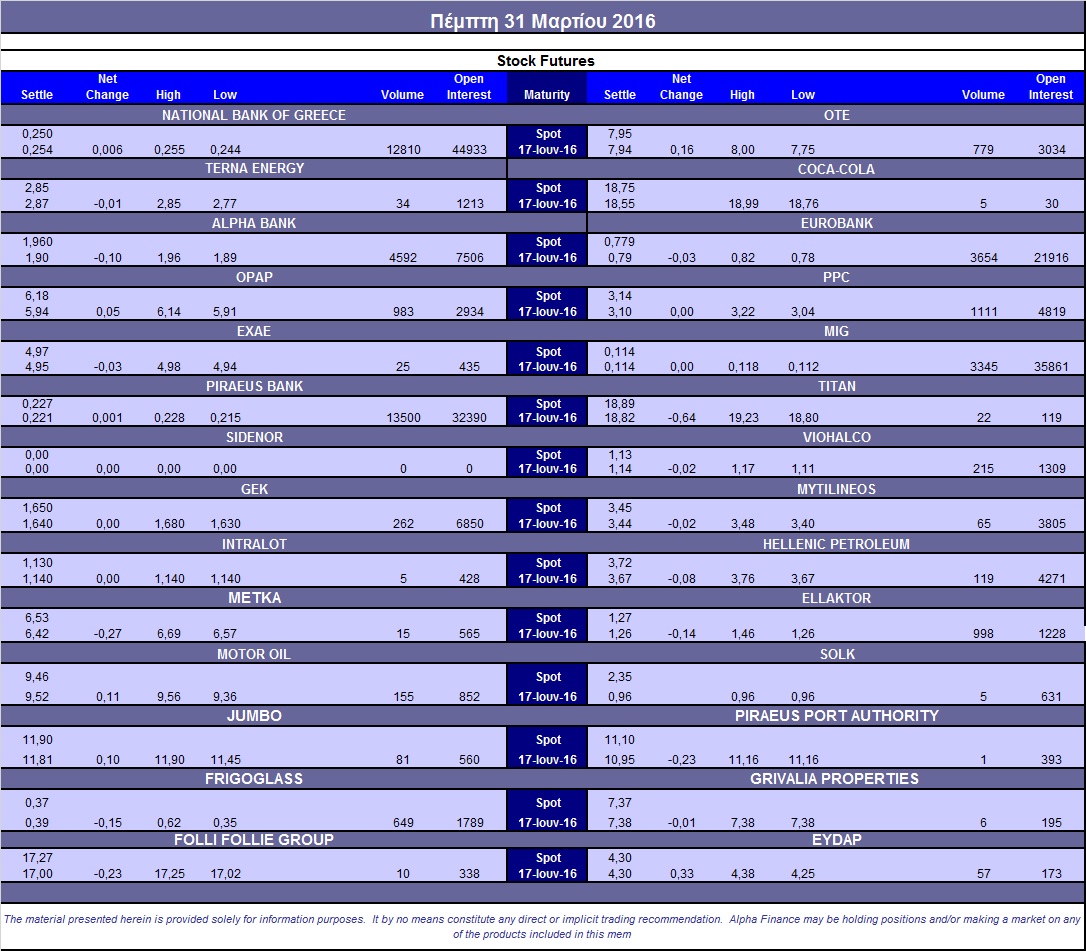

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (22.000 ΔΕΗ, 15.000 Eurobank), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (983), ΔΕΗ (1.111), Alpha Bank (4.692), Eurobank (3.654), Πειραιώς (13.500), Εθνική (12.810), MIG (3.345), ΟΤΕ (779), Ελλάκτωρα (988), ΓΕΚ (262), Motor Oil (155), Ελ. Πετρέλαια (269), Frigoglass (649), Viohalco (215).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα ανέβηκε στο 43%, ενώ και εδώ η συνεδρίαση ήταν υποτονική με συνολικά 118 δικαιώματα (93 calls και 25 puts).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.220.526 τεμ.). Πειραιώς (3.210.343 τεμ.), Alpha Bank (3.947.605 τεμ.) και Eurobank (2.014.879 τεμ.).

Πηγή: Alpha Finance