Το 5Χ5 έκαναν οι αγοραστές στο ταμπλώ του Χ.Α., σε μία συνεδρίαση, καθαρά ανοδική, που ξεκίνησε με "flying start" και επιχορηγήθηκε από εσπευσμένο κλείσιμο "short" θέσεων, όταν έγινε αντιληπτό ότι ο Γενικός Δείκτης διεκδικεί κλείσιμο υψηλότερα από τον απλό ΚΜΟ των 100 ημερών (576 μονάδες), κάτι που είχε σαν αντίκτυπο και την αύξηση των συναλλαγών, στην Αγορά Παραγώγων.

Αντίθετα με την spot Αγορά, απόλυτη επιφύλαξη, αλλά και έντονη νευρικότητα, επικράτησε στην αγορά ομολόγων, κυρίως για τα Ελληνικά Κρατικά ομόλογα κοντινών λήξεων, όπου και σημειώθηκε σχετική αύξηση των αποδόσεων: 2ετες 9,83%, 5ετες 9,58% και 10ετες 8,81%.

Δεν υπάρχει η παραμικρή αμφιβολία, πως για μία ακόμα συνεδρίαση, βασικός, θετικός, πρωταγωνιστής ήταν ο Τραπεζικός κλάδος, κάτι που επιβεβαιώνεται και από το τελικό +4,63% του Τραπεζικού δείκτη.

Το ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Άλλωστε, το γεγονός ότι Alpha Bank, Eurobank, Εθνική και Πειραιώς απέσπασαν το 59% της συνολικής μικτής αξίας συναλλαγών, μάλλον επιβεβαιώνει στον απόλυτο βαθμό το που κατευθύνθηκε η μεγαλύτερη ρευστότητα από τους ημερήσιους traders.

Από την άλλη, δεν πρέπει να περάσει απαρατήρητο, πως το σύνολο, σχεδόν, των τίτλων του 25αρη υποχώρησαν από τα υψηλά ημέρας και κυρίως οι Δεικτοβαρείς Τραπεζικές μετοχές, με ότι αυτό μπορεί να συνεπάγεται για όσους τοποθετήθηκαν στα ενδοσυνεδριακά υψηλά και η λήξη της συνεδρίασης τους βρήκε με "χαρτιά".

Για να γίνει απόλυτα αντιληπτή η διαφορά μεταξύ ενδοσυνεδριακού υψηλού και κλεισίματος, αξίζει να σημειωθεί ότι ο Τραπεζικός δείκτης κινούμενος μόνιμα με θετικό πρόσημο, αναρριχήθηκε μέχρι τις 46,92 μονάδες (+8,71%), στις 17.00 βρέθηκε στις 44,84 (+3,89%) και μέσω των τελικών δημοπρασιών έκλεισε στις 45,16 μονάδες με ημερήσια κέρδη 4,63%.

Η μετοχή της Alpha Bank (+5,91%) αναρριχήθηκε μέχρι τα 1,98 ευρώ (+6,45%), της Eurobank (-2,41%) και κλείσιμο στα χαμηλά ημέρας) μέχρι τα 0,887 ευρώ (+6,87%) και της Εθνικής (+3,32%) μέχρι τα 0,26 ευρώ (+7,88%).

To ημερήσιο διάγραμμα της Eurobank

Εντυπωσιακότερη όλων η Πειραιώς (+12,25%) που ξεκίνησε την σημερινή συνεδρίαση με "ΑΜΕΜ" και αρκετά γρήγορα αναρριχήθηκε στο υψηλό ημέρας των 0,24 ευρώ (+17,65%). Όμως χρειάστηκε τις βοήθειες των τελικών δημοπρασιών για να κλείσει υψηλότερα από το μέσον της ημερήσιας διακύμανσης (βλ. διάγραμμα).

Tο ημερήσιο διάγραμμα της Τράπεζας Πειραιώς

Υπενθυμίζεται ότι κατά την χθεσινή συνεδρίαση και στις τελικές δημοπρασίες, ο εν λόγω τίτλος είχε ενεργοποιήσει και δεύτερο "ΑΜΕΜ" και είχε κλείσει μεσοσταθμικά και με σημαντικό ανεκτέλεστο υπόλοιπο αγορών.

Η όλη κίνηση έφερε αξιοπρόσεκτη αύξηση του τζίρου (ο υψηλότερος των τελευταίων 6 συνεδριάσεων), όμως δεν υπάρχει η παραμικρή αμφιβολία πως η μικτή αξία συναλλαγών της πρώτης ώρας (39,9 εκατ., από τα οποία τα 17,6 εκατ. αφορούσαν "πακέτα" σε ΓΡΙΒ, ΟΤΕ, ΜΟΗ, ΕΤΕ, ΟΠΑΠ), άφηνε υποσχέσεις για κάτι εντυπωσιακά καλύτερο και από την άλλη "πρόδωσε" τις κινήσεις των εν δυνάμει πωλητών που εκμεταλλευόμενοι το εντυπωσιακό ξεκίνημα, "ξεφόρτωναν χαρτιά", μάλλον ευχάριστα.

Σύμφωνα με επαγγελματίες του χώρου, σημαντικό ρόλο στην ψυχολογία των αγοραστών έπαιξε το διεθνές, θετικό, κλίμα, αλλά και η δήλωση Κοστέλο. Πιο συγκεκριμένα, αισιόδοξος ότι μέχρι το τέλος Απριλίου μπορεί να έχει ολοκληρωθεί η Αξιολόγηση του Ελληνικού προγράμματος, δήλωσε ο εκπρόσωπος της Ευρωπαϊκής Επιτροπής στο "κουαρτέτο" των Θεσμών, Ντέκλαν Κοστέλο, στη συνάντηση μελών του Ευρωπαϊκού και του Ελληνικού Κοινοβουλίου, όπως αποκάλυψε ο ευρωβουλευτής του ΣΥΡΙΖΑ Δημήτρης Παπαδημούλης.

Εδώ αξίζει να επισημανθεί ότι η παραπάνω δήλωση έγινε γνωστή στην ευρύτερη Αγορά, αρκετά μετά τις 13.00, ενώ οι βασικοί δείκτες του Χ.Α., είχαν ήδη "δει" τα υψηλά ημέρας και μάλιστα πολύ νωρίτερα.

Σύμφωνα με εγχώριους αναλυτές οι ενεργοί παίκτες συνεχίζουν να προεξοφλούν την επιτυχή κατάληξη των διαπραγματεύσεων και ολοκλήρωση της Αξιολόγησης και αυτό οδηγεί ψηλότερα το Χ.Α., το "short covering" δίνει περαιτέρω "καύσιμα" στην ανοδική κίνηση, ενώ οι ανακοινώσεις αποτελεσμάτων χρήσης 2015 και η δεύτερη ανάγνωση αυτών από τις τηλεδιασκέψεις των διοικήσεων παραμένουν στο προσκήνιο.

Ασφαλώς και υπάρχει και η πιο συντηρητική προσέγγιση των όσων συμβαίνουν στο ταμπλώ του Χ.Α. κατά τις τελευταίες συνεδριάσεις.

Σύμφωνα με την άποψη του Κώστα Φέγγου (Versal ΑΕΠΕΥ), "με την έμφαση να παραμένει στην υπερφορολόγηση, κανείς νοήμων επενδυτής δεν θα επενδύσει την Ελλάδα. Οπότε και τα capital controls δεν μπορούν να αρθούν εύκολα, αφού ούτε επιστροφή καταθέσεων σημειώνεται. Οπότε επαφιέμεθα στις επιδοτήσεις και τις Κρατικές επενδύσεις. Χρηματιστηριακά, η έστω και μερική ολοκλήρωση της Αξιολόγησης θα φέρει κάποια ευφορία. Όμως τα λεφτά θα έρθουν με την υλοποίηση και εμείς ακόμη 'κοιτάμε το χέρι του Μάγου".

"Δεν είναι τίποτα περισσότερο από 'καραμπινάτο' 'window dressing'. λόγω επερχόμενου τέλους χρηματιστηριακού τριμήνου" εκτιμούν οι περισσότεροι από τους θεωρούμενους "διορατικούς" παίκτες, οι οποίοι υποστηρίζουν ότι "τα ψέματα τελειώνουν την Πρωταπριλιά".

Από την άλλη, τόσο ο Γενικός Δείκτης, όσο και ο κλαδικός δείκτης των Τραπεζών, έρχονται από πέντε συνεχόμενες ανοδικές συνεδριάσεις, με αθροιστικά κέρδη 6,85% και 17,7%, αντίστοιχα και αυτό αυξάνει σημαντικά το δέλεαρ κατοχύρωσης βραχυπρόθεσμων κερδών, με ότι αυτό μπορεί να συνεπάγεται.

Για όσους ασχολούνται με τα στατιστικά, η πρώτη συνεδρίαση μετά την ολοκλήρωση του πρώτου χρηματιστηριακού τριμήνου, συνήθως έχει ρευστοποιήσεις βραχυπρόθεσμων κερδών. Πιο ενδεικτικά, κατά την τελευταία 5ετια και εκτός του έτους 2014, η πρώτη συνεδρίαση του Απριλίου συνοδεύεται με αρνητικό, τελικό, πρόσημο, για τον Γενικό Δείκτη.

Τεχνικά και ανεξαρτήτως αν οι πρώτες συνεδριάσεις του δεύτερου χρηματιστηριακού τριμήνου αποδείξουν ότι η εν εξελίξει κίνηση ήταν "fake", δεν μπορεί να υπάρξει αντίρρηση πως οι "short" έχουν έλθει σε δύσκολη θέση.

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης (+2,51%) και με βάση τα ημερήσια διαγράμματα, "Intraday position is long", με "stop" τις 149 μονάδες.

Για τον Γενικό Δείκτη, αυτός πλησιάζει, εκ νέου, με την σημαντική βραχυπρόθεσμη ζώνη αντίστασης των 600 - 630 μονάδων. Για τους μεσοπρόθεσμους δεν χρειάζεται βιασύνη μιας και η άνοδος αν πιστοποιηθεί θα κρατήσει μεγάλο χρονικό διάστημα.

Παραμένουν ανοιχτά τα πτωτικά "gap" στις 588,74 και 613,38 μονάδες και τα ανοδικά "gap" στις 522,98 - 524,24, 544,3, 557,73 και 568,5 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Η Κυβέρνηση, για δεύτερη φορά μέσα στο 2016, 'πέταξε τη μπάλα στην εξέδρα' (η πρώτη έγινε τον Φεβρουάριο με τη ψήφιση του Ν/Σ για τις τηλεοπτικές άδειες, ενώ αυτή την φορά μέσω της συζήτησης προ ημερησίας διατάξεως για τη δικαιοσύνη και τη διαφθορά), επιτυγχάνοντας, αφενός να εξουδετερώσει τις εσωτερικές αντιδράσεις που προήλθαν από την αναφορά της 'ΠΓΔτΜ' ως 'Μακεδονία' και αφετέρου να μεταφέρει το ενδιαφέρον, έστω και προσωρινά, σε ένα προνομιακό πεδίο αντιπαράθεσης για εκείνη, όπως αυτό των υψηλών ελλειμμάτων των πρώην Κυβερνητικών κομμάτων" επισημαίνει ο Στρατής Πολυχρφονέας. Ωστόσο, η ειδοποιός διαφορά σε σχέση με την προηγούμενη ήταν το αίτημα της Αξιωματικής Αντιπολίτευσης για παραίτηση του Κυβερνητικού συνασπισμού και διενέργεια Εθνικών εκλογών, ενισχύοντας περαιτέρω την πόλωση που δημιουργήθηκε.

Ενώ, η ενίσχυση της πόλωσης αποτελεί σημαντικό καταλύτη στην προσπάθεια του Πρωθυπουργού να περάσει από το Κοινοβούλιο νέες επώδυνες μεταρρυθμίσεις, οι τελευταίες δημοσκοπήσεις, οι αμφίσημες θέσεις Υπουργών της Κυβέρνησης έναντι των μεταρρυθμίσεων, η σημαντική καθυστέρηση εφαρμογής τους και η ανάκυψη θέματος εκλογών εκ νέου (όχι από την Κυβέρνηση), σίγουρα προβληματίζουν τους Ευρωπαίους Εταίρους, οι οποίοι κατά πάσα πιθανότητα θα εφαρμόσουν για μια ακόμα φορά τη "συνταγή του καρότου και του μαστίγιου" για την Χώρα, παρά τη διάθεση χαλάρωσης, λόγω Μεταναστευτικού.

Η επιστροφή των Θεσμών στις αρχές Απριλίου, επαναφέρει στο προσκήνιο τις μεταρρυθμίσεις για Ασφαλιστικό, Φορολογικό και μη εξυπηρετούμενα δάνεια των Τραπεζών, με στόχους της Κυβέρνησης να αποτελούν η συμφωνία με τους Θεσμούς, η ψήφιση των μέτρων και η θετική αξιολόγηση της Ελληνικής Οικονομίας πριν το εορτασμό του Ορθόδοξου Πάσχα.

"Μπορεί η εικόνα του Ελληνικού Χρηματιστηρίου να γίνει θετικότερη, με τη διάσπαση της περιοχής των 576 - 581 μονάδων από το Γενικό Δείκτη, με τον αυξημένο τζίρο να αποτελεί ζητούμενο στην τρέχουσα φάση, καθιστώντας ως επόμενο στόχο τις 613 μονάδες, ωστόσο, η εικόνα της Αγοράς των Εγχώριων Κρατικών χρεογράφων παραπέμπει σε στάση αναμονής, ενόψει ενός δύσκολου μήνα για την Ελληνική Οικονομία και την Χώρα" τονίζει ο αναλυτής της Μίδας ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

"Οι κίνδυνοι από την Παγκόσμια Οικονομία δεν αναμένεται να έχουν μεγάλο αντίκτυπο στην Αμερικάνικη Οικονομία, αλλά η Κεντρική Τράπεζα των ΗΠΑ οφείλει να προχωρήσει προσεκτικά στην αύξηση των επιτοκίων", δήλωσε χθες η επικεφαλής της Fed, Janet Yellen. "Οι εξελίξεις στο Εξωτερικό σημαίνουν ότι η επίτευξη των στόχων μας για την Απασχόληση και τον Πληθωρισμό απαιτεί ένα πιο αργό ρυθμό αύξησης των επιτοκίων από ότι είχε εκτιμηθεί τον Δεκέμβριο" σημείωσε η κα. Yellen, δίνοντας τον πρώτο λόγο στους αισιόδοξους των Αγορών.

Με μικτά πρόσημα ολοκλήρωσαν την σημερινή συνεδρίαση οι μεγάλες Αγορές Ασίας και Ειρηνικού, όπου τα μεγαλύτερα κέρδη σημείωσε ο Shanghai Composite (+2,77%), ακολουθούμενος από τον Hang Seng (+2,15%), ενώ τις μεγαλύτερες απώλειες ο Ιαπωνικός Nikkei (-1,31%).

Θετικό το κλίμα στην Ευρώπη και στο ξεκίνημα της συνεδρίασης στο NYSE.

Προσπαθεί να επιστρέψει στο ψυχολογικό όριο των $40 το Πετρέλαιο, κέρδη για το Ευρώ, προς χαμηλότερα επίπεδα πιέζεται ο Χρυσός.

Ξεκινώντας από την Ασία, την μεγαλύτερη πτώση από το 2011 κατέγραψε η βιομηχανική παραγωγή της Ιαπωνίας. Τα στοιχεία που δημοσιοποίησε το Υπουργείο Εμπορίου της Χώρας έδειξαν πως η βιομηχανική παραγωγή κατέγραψε πτώση 6,2% σε μηνιαία βάση τον Φεβρουάριο (όσο ανέμεναν οι αναλυτές), μετά από άνοδο 3,7% τον προηγούμενο μήνα.

Ερχόμενοι στην Ευρώπη, επιδείνωση για τρίτο συνεχόμενο μήνα κατέγραψε το οικονομικό κλίμα στην Ευρωζώνη τον Μάρτιο. Σύμφωνα με τα στοιχεία που δημοσιοποίησε η Ευρωπαϊκή Επιτροπή, ο δείκτης οικονομικού κλίματος στην Ευρωζώνη υποχώρησε σε χαμηλό 13 μηνών και διαμορφώθηκε στο 103,0 από 103,9 τον Φεβρουάριο, 105 τον Ιανουάριο και 106,6 τον Δεκέμβριο. Σημειώνεται πως η Κομισιόν συγκέντρωσε τα στοιχεία πριν τις τρομοκρατικές επιθέσεις στις Βρυξέλλες. Η πτώση του Μαρτίου, μάλιστα, ήταν μεγαλύτερη από αυτήν που ανέμεναν οι αναλυτές, οι οποίοι εκτιμούσαν πως ο δείκτης οικονομικού κλίματος θα υποχωρούσε στο 103,8.

Ο δείκτης επιχειρηματικού κλίματος αυξήθηκε οριακά τον Μάρτιο και διαμορφώθηκε στο 0,11 από 0,09 τον Φεβρουάριο, ενώ η καταναλωτική εμπιστοσύνη υποχώρησε στο -9,7 από -8,8 και ο δείκτης εμπιστοσύνης στους τομείς των Υπηρεσιών μειώθηκε στο 9,6 από 10,8.

Μεταφερόμενοι στις ΗΠΑ, ο Ιδιωτικός Τομέας δημιούργησε 200.000 θέσεις εργασίας τον Μάρτιο, έναντι 214.000 τον Φεβρουάριο, σύμφωνα με το Ινστιτούτο "ADP". Οι οικονομολόγοι προέβλεπαν ότι θα δημιουργηθούν 195.000 νέες θέσεις εργασίας.

"Τα Εμπορεύματα περιλαμβανομένων του Πετρελαίου και του Χαλκού αντιμετωπίζουν τον κίνδυνο απότομων πτώσεων, καθώς οι πρόσφατες αυξήσεις δεν στηρίζονται πλήρως σε βελτιωμένα θεμελιώδη", σύμφωνα με την Barclays. Η Τράπεζα προειδοποίησε πως οι τιμές μπορεί να πέσουν καθώς οι επενδυτές αναζητούν εξόδους. Ο Χαλκός ίσως πέσει στα χαμηλά των $4.000 ανά μετρικό τόνο, από $4.956 στο Λονδίνο την περασμένη εβδομάδα, ενώ το Πετρέλαιο θα μπορούσε να πέσει πάλι στα $30 το βαρέλι.

Σε σημαντική υποβάθμιση των προβλέψεών της για τον πληθωρισμό της Ευρωζώνης προχώρησε η Standard & Poor's. Για φέτος, η πρόβλεψή της μειώνεται στο 0,4% από 1,1% προηγουμένως, ενώ για το 2017 μειώνεται στο 1,4%.

Παράλληλα, ο ρυθμός ανάπτυξης εκτιμάται τώρα ότι θα διαμορφωθεί στο 1,5% φέτος, από 1,8% που ήταν η προηγούμενου πρόβλεψη. Ο διεθνής οίκος αξιολόγησης τονίζει πως οι ενέργειες των Κεντρικών Τραπεζών οδηγούν σε μείωση του πληθωρισμού και των προοπτικών ανάπτυξης, εν μέρει διότι δεν μπορούν να αντιμετωπίσουν τις χαμηλές τιμές των Εμπορευμάτων και τις διακυμάνσεις του Συναλλάγματος των Αναδυόμενων Αγορών, αλλά και διότι δεν έχουν στήριξη από τις Κυβερνήσεις με διαρθρωτικές μεταρρυθμίσεις που θα ενίσχυαν την ανταγωνιστικότητα και την αποδοτικότητα των Αγορών Εργασίας.

"Οι Κεντρικές Τράπεζες δεν έχουν πολύ χρόνο ακόμα για να τονώσουν την Παγκόσμια Οικονομία, καθώς οι πολιτικές ποσοτικές χαλάρωσης και τα αρνητικά επιτόκια χάνουν την αποτελεσματικότητα τους", προειδοποίησε ο Bill Gross. "Δεδομένης της τεράστιας νομισματικής τόνωσης, η ονομαστική ανάπτυξη του ΑΕΠ των ΗΠΑ θα έπρεπε να είναι ανάμεσα στο 4 και το 5% το 2017, ενώ της Ευρωζώνης θα έπρεπε να ήταν μεταξύ 2 και 3%, αντίστοιχα", υποστηρίζει στην μηνιαία του έκθεση ο διαχειριστής του "Janus Global Unconstrained Bond Fund". "Αυτό που λέω είναι πως οι Ανεπτυγμένες και Αναπτυσσόμενες Οικονομίες πηγαίνουν στο ρελαντί και πρέπει να δώσουν ώθηση στον ρυθμό ανάπτυξης του ΑΕΠ, διαφορετικά θα πρέπει να σταυρώσετε τα δάχτυλα σας" τονίζει.

Επιστροφή στο ΧΑ

Στα 1,25 ευρώ, από 1,4 πριν μειώνει την τιμή - στόχο για τη μετοχή της ΕΛΤΕΧ - Ανεμος η Euroxx σε σχετική έκθεση στην οποία διατηρεί τη σύσταση "overweight" για τη μετοχή της εισηγμένης. Η χρηματιστηριακή προβλέπει ότι τα καθαρά κέρδη της εταιρείας θα διαμορφωθούν στα 8,5 εκατ. έναντι 4,4 εκατ. το 2014. Οι πωλήσεις της εταιρείας εκτιμάται ότι θα διαμορφωθούν στα 40,2 εκατ.

Στα 217 εκατ. θα ανέλθουν τα καθαρά κέρδη του ΟΠΑΠ το 2015 καταγράφοντας άνοδο 11% συγκριτικά με το 2014, εκτιμά η Alpha Finance. Η χρηματιστηριακή προβλέπει ότι ο τζίρος θα ανέλθει στα 4,22 δισ και τα EBITDA στα 374 εκατ. ευρώ. Η Alpha Finance διατηρεί τη σύσταση "Neutral" και την τιμή - στόχο των 6 ευρώ για τη μετοχή της εταιρείας.

Στα 13,9 ευρώ από 9,3 πριν, αυξάνει την τιμή - στόχο για τη μετοχή της Jumbo η Alpha Finance, αναβαθμίζοντας παράλληλα τη σύσταση σε "outperform", από "neutral". Η χρηματιστηριακή προβλέπει ότι τα κέρδη της εταιρείας το οικονομικό έτος 2015/2016 θα ανέλθουν στα 122 εκατ. και τα έσοδα στα 670 εκατ. Τονίζει ότι οι επιδόσεις της εισηγμένης συνεχίζουν να υπερβαίνουν τις προβλέψεις της Αγοράς. Παράλληλα εκτιμά ότι σε διάστημα τριών ετών η εταιρεία θα διαθέτει δίκτυο 79 καταστημάτων, ενώ από 2016/2017 η πλειονότητα των νέων καταστημάτων θα ανοίγει στη Ρουμανία.

Ελκυστικές χαρακτηρίζει τις μετοχές των Ελληνικών Πετρελαίων και της Motor Oil η HSBC σε έκθεσή της για τον κλάδο, στην οποία διατηρεί σύσταση "buy" για τις δυο Ελληνικές μετοχές. Ο οίκος δίνει τιμή - στόχο στα 15 ευρώ για τη Motor Oil, ενώ για τον τίτλο των ΕΛΠΕ δίνει στόχο τα 4,6 ευρώ. Για τα Ελ. Πετρέλαια, ο οίκος επισημαίνει ότι η μετοχή είναι ελκυστική λόγω αποτίμησης, μια από τις χαμηλότερες στον κλάδο, καθώς διαπραγματεύεται με Ρ/Ε 4,2 με βάση τις εκτιμήσεις για το 2016. Το μέρισμα ύψους 0,65 ευρώ της Motor Oil αναδεικνύει τις ισχυρές ελεύθερες ταμειακές ροές της εισηγμένης, την σχετικά χαμηλή μόχλευση και χρέος.

Την αξιολόγηση "Β+/Β" για τον ΟΤΕ επιβεβαίωσε η Standard and Poor's με έκθεσή της στην οποία διατηρεί σταθερό outlook για το rating. Όπως αναφέρει η S&P, παρά τις ισχνές οικονομικές συνθήκες, ο ΟΤΕ εμφάνισε σχετικά ισχυρή λειτουργική απόδοση το 2015. "Περιμένουμε ότι η εταιρεία θα συνεχίσει να μειώνει το χρέος της μέσω των ελεύθερων ταμειακών ροών", υπογραμμίζει.

Ωστόσο, σημειώνει, η αξιολόγηση του ΟΤΕ περιορίζεται στην τρέχουσα συγκυρία από το ακόμη πολύ υψηλό ρίσκο Χώρας και τις αντίξοες συνθήκες στην Ελλάδα, όπου διατηρούνται τα capital controls. Ο ΟΤΕ αναμένεται να έλθει αντιμέτωπος με ήπιες πιέσεις στα έσοδα, ενώ εκτιμάται ότι θα διατηρήσει ανθεκτικά περιθώρια λόγω των περικοπών κόστους και ότι θα βελτιώσει το δείκτη χρέους / EBITDA σε επίπεδα κάτω του 1,5 το 2016.

Από εκεί και πέρα και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο αναρριχόμενος μέχρι τις 584,95 μονάδες (+3,23%). Στις 17.00 είχε υποχωρήσει στις 577,39 (+1,89%) και μέσω των τελικών δημοπρασιών έκλεισε στις 578,83 μονάδες με κέρδη 2,15%.

Ο τζίρος εκτινάχθηκε στα 113,9 εκατ. από τα οποία τα 30,9 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΓΡΙΒ, ΟΤΕ, ΜΟΗ, ΕΤΕ, ΟΠΑΠ, ΠΕΙΡ, ΕΧΑΕ, ΑΛΦΑ, ΕΥΡΩΒ). Άλλαξαν χέρια 170518391 τίτλοι, από τους οποίους οι 155615301 αφορούσαν συναλλαγές στο ταμπλώ του 25αρη.

Από τις μετοχές του FTSE25, δεν ήλθα σε επαφή με το αρνητικό πρόσημο οι ΑΛΦΑ, ΕΤΕ, ΠΕΙΡ, ΒΙΟ, ΓΕΚΤΕΡΝΑ, ΔΕΗ, ΕΕΕ, ΕΛΛΑΚΤΩΡ, ΛΑΜΔΑ, ΜΥΤΙΛ και ΟΛΠ. Μέσω των τελικών δημοπρασιών στο χαμηλό ημέρας έκλεισαν οι Eurobank, ΕΧΑΕ, ΟΠΑΠ και στο υψηλό ημέρας οι Μέτκα, Τέρνα Ενεργειακή και Folli Follie Group.

Στα επιμέρους, ας σημειωθεί η δεύτερη συνεχόμενη ανοδική συνεδρίαση για την Viohalco (+6,43%), η τέταρτη συνεχόμενη ανοδική για την ΔΕΗ (+5,02%), "ξεχάστηκαν" οι χθεσινές ανησυχίες για τον Ελλάκτωρα (+9,3%), ενώ όπως σημειώθηκε και χθες από την στήλη, πιθανότατα, "η τιμή να φέρει την είδηση" για τον προνομιούχο τίτλο του Τιτάνα (+9,9%). Χαμηλότερα του 25αρη, σχετική συναλλακτική αφύπνιση στον Πετρόπουλο (+4,09%), ενώ αντίδραση, μετά τα συνεχόμενα ιστορικά χαμηλά και χωρίς είδηση, έδωσε η Frigoglass (+12,17%).

Ικανοποιητική η τελική εικόνα με 84 ανοδικές μετοχές, έναντι 23 πτωτικών, ενώ 11 τίτλοι ολοκλήρωσαν την συνεδρίαση με διψήφιο ποσοστό ανόδου.

----ΧΠΑ

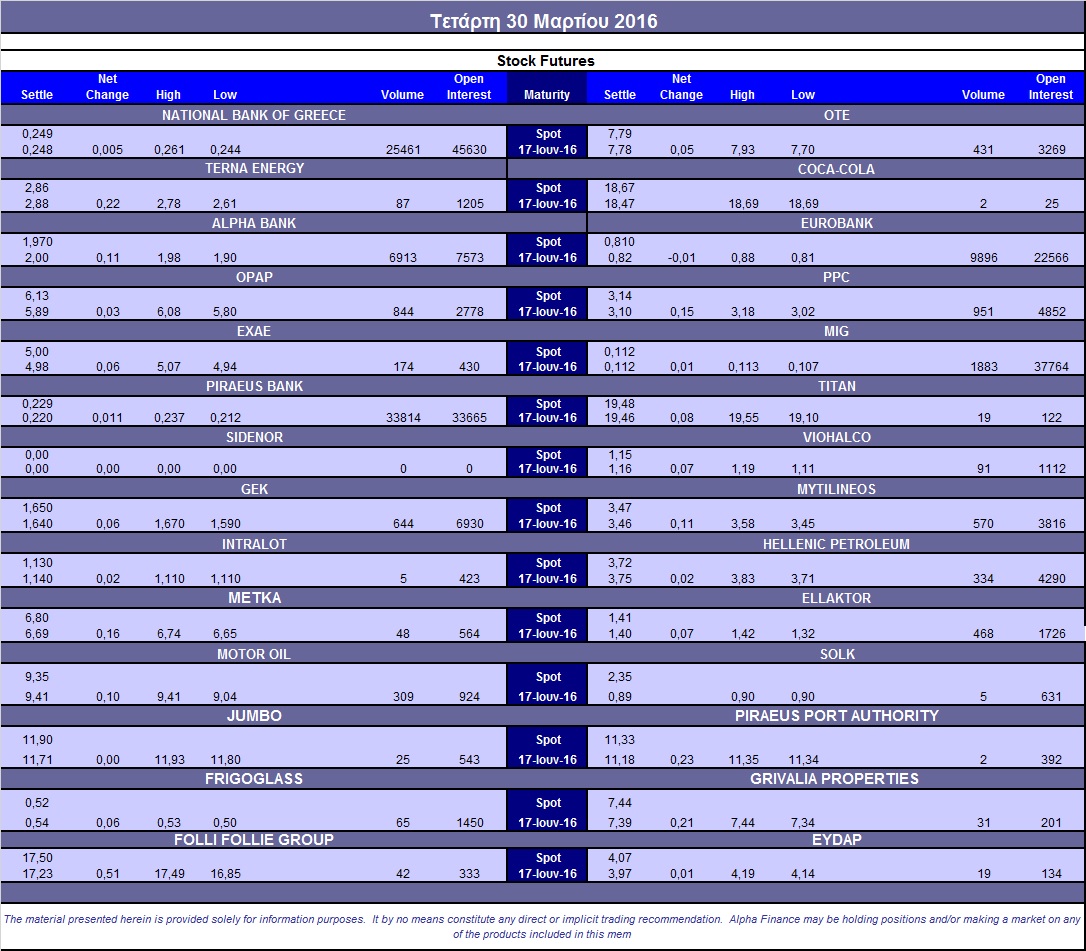

Ανοδικών συνεδριάσεων συνέχεια και στην Αγορά Παραγώγων, με τις συναλλαγές να παρουσιάζουν νεότερη ενίσχυση τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (83.363 συμβόλαια).

Στα 10.080 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Απρίλιος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 4.050, 3.821 για τον Απρίλιο, 229 για τον Μάιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 160,5) κινήθηκε μεταξύ 158 και 163,75 μονάδων, κλείνοντας κοντά στην θεωρητική του τιμή, σύμφωνα με την τιμή εκκαθάρισης.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (6.053 Alpha Bank, 547.000 Πειραιώς), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (844), ΔΕΗ (951), Alpha Bank (6.963), Eurobank (9.896), Πειραιώς (33.814), Εθνική (25.461), MIG (1.883), ΟΤΕ (431), Ελ. Πετρέλαια (514), Ελλάκτωρα (468), ΓΕΚ (644), ΕΧΑΕ (174), Μυτιληναίο (570), Motor Oil (309).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, αύξηση της ημερήσιας κινητικότητας παρατηρήθηκε στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, όπου σημειώθηκαν συνολικά 2.228 τεμάχια (2.175 calls και 53 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα υποχώρησε στο 38%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.220.526 τεμ.). Πειραιώς (3.210.343 τεμ.), Alpha Bank (3.947.605 τεμ.) και Eurobank (2.024.279 τεμ.).

Πηγή: Alpha Finance