Αν οι προηγούμενες συνεδριάσεις ανάδυσης, από τα πρόσφατα χαμηλά, χαρακτηρίστηκαν από μέτρια ζήτηση απέναντι σε ακόμα χαμηλότερη προσφορά, ο σημερινός τζίρος απελπισίας και η τρέχουσα ειδησεογραφία επιβεβαιώνουν όσους υποστηρίζουν ότι η επιστροφή της απόλυτης επιφυλακτικότητας είναι προ των πυλών του Χ.Α., αν δεν είναι ήδη μέσα.

Εκτός του ιδιαίτερα χαμηλού τζίρου, που δεν αφήνει μεγάλα περιθώρια αισιοδοξίας, υπέρ της άποψης των συντηρητικών - υποψιασμένων είναι αφ΄ ενός η "μεγάλη εικόνα" του ταμπλώ, με τις "κόκκινες" μετοχές να "οδηγούν την κούρσα" από αρχής μέχρι τέλους και να χάνουν την πρώτη θέση από τις τελικές δημοπρασίες, αλλά και οι τίτλοι που έβαλαν "πλάτη" στον Δείκτη, στα σχετικά δύσκολα της ημέρας.

Αν συνυπολογιστούν τα παραπάνω, ελάχιστη σημασία έχει ότι ο Δείκτης και σήμερα δοκίμασε το ψυχολογικό όριο των 500 μονάδων, για να ολοκληρώσει την συνεδρίαση σχετικά χαμηλότερα, αλλά με θετικό πρόσημο.

Ξεκινώντας από τις ειδήσεις που ακολούθησαν το κλείσιμο της χθεσινής συνεδρίασης, σε ένα δύσκολο διάστημα στο προσεχές μέλλον για την Ελλάδα αναφέρθηκε ο Πολ Τόμσεν ενημερώνοντας την Τετάρτη το συμβούλιο του Διεθνούς Νομισματικού Ταμείου, ενώ αναφέρθηκε στην ανάγκη ισορροπίας ανάμεσα στο θέμα των μεταρρυθμίσεων και το θέμα του χρέους.

"Η ποιότητα των Ελληνικών μεταρρυθμίσεων είναι το βασικό ζήτημα που απασχολεί τους Πιστωτές", δήλωσε ο πρόεδρος του Eurogroup, Γερούν Ντάισελμπλουμ, συμπληρώνοντας πως οι διαπραγματεύσεις θα πρέπει να ολοκληρωθούν όσο το δυνατόν συντομότερα.

Από την άλλη και σύμφωνα με το ρεπορτάζ της Έλενας Λάσκαρη, νέες αλλαγές στην έκτακτη εισφορά αλληλεγγύης, με αύξηση του ανώτατου συντελεστή από το 8% στο 10%, ζυμώνονται στις διαπραγματεύσεις Κυβέρνησης - Δανειστών. Οι νέες αλλαγές έρχονται λίγους μόλις μήνες μετά την ακύρωση των ελαφρύνσεων, σε σχέση με το 2014, για όσους δηλώνουν εισοδήματα άνω των 30.000 ευρώ.

Σε ότι αφορά τη Σύνοδο Κορυφής, η ακύρωση της τριμερούς Τσίπρα - Μέρκελ - Νταβούτογλου για το Προσφυγικό, εξαιτίας του τρομοκρατικού χτυπήματος στην Άγκυρα, δεν επέτρεψε στην Ελληνική Πλευρά να ζητήσει "πιέσεις" προς την Γείτονα, ώστε να εκπληρώσει τις δεσμεύσεις που ανέλαβε για την αναχαίτιση των ροών από τα Τουρκικά Παράλια.

Με τα παραπάνω δεδομένα, όλα δείχνουν, παρά τις δηλώσεις - διαβεβαιώσεις περί του αντιθέτου, ότι τα "δύσκολα" για την Χώρα είναι μπροστά και σε περίπτωση μερικής επιδείνωσης του διεθνούς κλίματος, οι πωλητές θα επιστρέψουν δριμύτεροι στο ταμπλώ του Χ.Α.

Αξίζει να σημειωθεί ότι διεθνείς αναλυτές οι οποίοι παρακολουθούν από κοντά της εξελίξεις που αφορούν το μέτωπο της Ελληνικής αξιολόγησης και με τους οποίους επικοινώνησε τμήμα ανάλυσης Εγχώριας Ιδιωτικής ΑΧΕ, εκτιμούν ότι πολλά μέτωπα παραμένουν ανοιχτά και υπάρχουν σημαντικές αποκλίσεις, ενώ δεν άφησαν χωρίς υποσημείωση τις διαφαινόμενες ευδιάκριτες διαφορές, μεταξύ των Δανειστών, σε αρκετά από τα ζητούμενα που πρέπει να απαντήσει η Ελληνική Κυβέρνηση.

Χαμηλής συναλλακτικής δραστηριότητας συνέχεια, περιμένουν αρκετοί από τους εγχώριους αναλυτές, επισημαίνοντας ότι το χειρότερο σενάριο είναι οι βασικοί δείκτες του Χ.Α. να επιδοθούν σε πλάγια κίνηση, με κύριο χαρακτηριστικό την επιστροφή της συναλλακτικής απαξίωσης.

Επιστρέφοντας στην "ποιότητα" των τίτλων, που έδωσαν τις αρχικές, βασικές, στηρίξεις στον Δείκτη, αυτοί ήταν οι EEE (+2,47%), Alpha Bank (+1,36%) και Ελ. Πετρέλαια.

Ξεκινώντας από τον τίτλο της ΕΕΕ που αναρριχήθηκε έως τα 18,07 ευρώ (+3,79%), κινούμενος μόνιμα με θετικό πρόσημο, ίσως αξίζει υπενθύμισης ότι αύριο η εταιρεία ανακοινώνει τα αποτελέσματα για την χρήση 2015 και η περαιτέρω πορεία της μετοχής θα εξαρτηθεί και από αυτά, με ότι αυτό μπορεί να συνεπάγεται, για πιθανή επιστροφή της μεταβλητότητας.

Επόμενος τίτλος που στο μεγαλύτερο κομμάτι της συνεδρίασης ανέλαβε τον ρόλο του "σωματοφύλακα" για τους βασικούς δείκτες του Χ.Α., ήταν αυτός της Alpha Bank (μόνος διασωθείς από τους Δεικτοβαρείς Τραπεζικούς τίτλους), με την μετοχή να αναρριχάται μέχρι τα 1,55 ευρώ (+5,44%).

Όμως κανείς από όσους παρακολούθησαν τα όσα έλαβαν χώρα κατά την χθεσινή συνεδρίαση και στις τελικές δημοπρασίες, όπου το "target price" στον τίτλο έφθασε να διαμορφώνεται μέχρι τα 1,12 ευρώ, ενεργοποιώντας και δεύτερο "ΑΜΕΜ" και κλείνοντας τελικά στα χαμηλά ημέρας με απώλειες 2,65%, ασφαλώς και δεν πείστηκε από το ξαφνικό, σημερινό, αγοραστικό ενδιαφέρον και η συνέχεια τους δικαίωσε πανηγυρικά (βλ. διάγραμμα).

Το ημερήσιο διάγραμμα της Alpha Bank

Από την άλλη, αυτά που συνέβησαν στον τίτλο της Alpha επιβεβαίωσαν στον απόλυτο βαθμό αυτούς που υποστηρίζουν πόσο εύκολα "καθοδηγούμενη" είναι η "ρηχή" Αγορά του Ελληνικού Χρηματιστηρίου.

Τρίτος τίτλος στον οποίο ανέλαβαν κάποιες πρωτοβουλίες οι λίγοι αγοραστές, ήταν αυτός των Ελ. Πετρελαίων, ο οποίος αναρριχήθηκε μέχρι τα 3,42 ευρώ (+4,59%), για να ολοκληρώσει την συνεδρίαση στα 3,35 ευρώ, με ημερήσια κέρδη 2,45%.

Υπενθυμίζεται ότι λίαν προσφάτως η μετοχή είχε σημειώσει συνεχόμενα ιστορικά χαμηλά, από τα οποία προσπαθεί να αποδράσει κατά τις τελευταίες συνεδριάσεις. Τα 3,40 - 3,42 ευρώ δείχνουν σαν κύρια αντίσταση που χρειάζεται κατοχύρωση για να δώσει συνέχιση προς τα 3,70 ευρώ.

Μένοντας στο ταμπλώ του 25αρη, αξιοπρόσεκτες, έστω και καθυστερημένες, βοήθειες στον Δείκτη έδωσαν οι Τιτάν (+3,21%), Motor Oil (+1,25%) και Κύπρου (+3,25%), με τον τίτλο της τελευταίας να εξελίσσεται σε ένα ακόμα "μπαλαντέρ" της Αγοράς, χωρίς να αποφεύγει τα ιστορικά χαμηλότερα κλεισίματα, ανά τακτά χρονικά διαστήματα.

Η πορεία της Τράπεζας Κύπρου μετά την επιστροφή στο ΧΑ

Άλλος ένας τίτλος που αξίζει αναφοράς είναι αυτός της Μέτκα (+1,12%), καθώς όλα δείχνουν να παίζονται στην πολυετή στήριξη των 6,40 - 6,31 ευρώ. Έχει σαν επόμενη αντίσταση τα 6,76 ευρώ και αμέσως επόμενη τα 7,30 ευρώ που είναι το "stop" για όσους διατηρούν "απαισιόδοξες" θέσεις. Αν διασπαστούν καθοδικά τα 6,40 ευρώ, δύσκολα θα κρατήσει η επόμενη στήριξη στα 6,31 ευρώ.

Πολυετείς στηρίξεις "ακουμπάει" η μετοχή της ΜΕΤΚΑ

Στην περίπτωση των βασικών δεικτών, αν δεν υπάρξει διεθνής υποτροπή, όλα δείχνουν ότι η πάροδος των ημερών θα ισχυροποιήσει, σαν στήριξη, τα πρόσφατα χαμηλά των 419 μονάδων, για τον Γενικό Δείκτη. Σημαντική αντίσταση, η ζώνη 500 - 503 μονάδες, με αμέσως επόμενη αντίσταση τις 520 μονάδες. Εκτός από το μικρό τεχνικό κενό στις 503 μονάδες, πάντα υπάρχουν ανοιχτά τα "gap" στις 588,74 και 613,38 μονάδες.

Σε κάθε περίπτωση καλό θα ήταν να μην χαθούν οι 473 - 470 μονάδες, σε κλείσιμο εβδομάδας.

Για να αλλάξει μεσοπρόθεσμα η πτωτική μας τάση χρειαζόμαστε μία κατοχύρωση των 650 μονάδων, ενώ η αυριανή συνεδρίαση συμπίπτει με την λήξη των συμβολαίων Φεβρουαρίου, στην Αγορά Παραγώγων.

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης (+0,21%), αν επιστρέψει η "νότια" κίνηση, δεν αποκλείεται να ξαναμπεί σε δοκιμασία η ισχυροποιημένη στήριξη των 113 μονάδων. Οι 128 και 126 μονάδες είναι κοντινές στηρίξεις και 134 και 137 μονάδες οι επόμενες αντιστάσεις. Το "intraday" "stop" στο "long" στις 118 μονάδες.

Από την άλλη, το σημερινό -2,38% του Τραπεζικού δείκτη, ασφαλώς και δείχνει τους, Δεικτοβαρείς, αρνητικούς πρωταγωνιστές ημέρας:

Εθνική, υποχώρησε έως -4,86% και ολοκλήρωσε την συνεδρίαση με απώλειες 2,7%.

Eurobank, με ημερήσιες απώλειες 4,08%, ενώ στο χαμηλό ημέρας οι απώλειες έφθασαν το -5,71% και Πειραιώς, με ενδοσυνεδριακές απώλειες 9,86% και τελικό κλείσιμο στο -8,45%.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Ανοδική η τρέχουσα εβδομάδα για το Ελληνικό Χρηματιστήριο, που αντέδρασε μετά τις οκτώ συνεχόμενες πτωτικές συνεδριάσεις που προηγήθηκαν και είχαν οδηγήσει τον Δείκτη και τις επιμέρους μετοχές σε υπερπουλημένα επίπεδα" αναφέρει ο Βαγγέλης Σιούτης.

Η ανοδική αυτή αντίδραση έχει όλα τα χαρακτηριστικά μιας τεχνικής αντίδρασης, με κύριο χαρακτηριστικό την παραμονή του τζίρου σε στάσιμα επίπεδα, παρά την έντονη κίνηση.

Αντιστάσεις σε αυτή την κίνηση οι 503,59 μονάδες που υπάρχει και ένα μικρό πτωτικό "gap" και στη συνέχεια οι περιοχές των 520 και 560 μονάδων.

Για να αναμετρηθεί όμως με επιτυχία με αυτές τις περιοχές ο Γενικός Δείκτης χρειάζονται θετικές εξελίξεις στα δύο ακανθώδη ζητήματα που έχει να αντιμετωπίσει η Κυβέρνηση. Την Αξιολόγηση και το Προσφυγικό. Εξελίξεις χειροπιαστές που θα ανοίγουν το δρόμο για επίλυση και όχι απλώς δηλώσεις αισιόδοξες ότι σύντομα θα επιστρέψουν οι Θεσμοί και θα υπάρξει συμφωνία.

Οι διαφορές ανάμεσα στις δύο Πλευρές φαίνεται ότι ακόμη είναι αρκετές και οι αισιόδοξοι υποστηρίζουν ότι θα κλείσει η αξιολόγηση ως το Πάσχα των Καθολικών, ενώ οι πιο συντηρητικοί θεωρούν ότι θα φτάσουμε ως το δικό μας Πάσχα.

Η Οικονομία χρειάζεται όσο γίνεται πιο σύντομα μια συμφωνία, για να επανέλθει η κανονικότητα και να ξεκινήσουν οι θετικές εξελίξεις από την πλευρά της ΕΚΤ και των Οίκων Αξιολόγησης.

Το χρονικό διάστημα ως το τέλος Μαρτίου, στην καλύτερη περίπτωση, είναι μεγάλο με αποτέλεσμα οι αναταράξεις και η έντονη μεταβλητότητα να παραμείνουν κυρίαρχες στις συνεδριάσεις που ακολουθούν.

Μια νέα πτωτική κίνηση που θα τεστάρει την περιοχή των 450 μονάδων φαίνεται αρκετά πιθανή, ενώ η δημιουργία διπλής βάσης γύρω από τα προηγούμενα χαμηλά των 420 μονάδων θα έθετε τις προϋποθέσεις για ένα πιο ουσιαστικό θετικό γύρισμα της Ελληνικής Χρηματιστηριακής Αγοράς. Όλα αυτά βέβαια προϋποθέτουν το κλείσιμο της αξιολόγησης και την ύπαρξη σταθερότητας στο πολιτικό σκηνικό.

"Αύριο ανακοινώνει αποτελέσματα έτους η ΕΕΕ, ενώ στις 25/2 ο ΟΤΕ και τα ΕΛΠΕ. Στις 26/2 αναμένουμε την αξιολόγηση από την Moody’s, ενώ αύριο έχουμε λήξη για τα συμβόλαια Φεβρουαρίου του FTSE Large Cap" υπενθυμίζει ο υπεύθυνος συναλλαγών της Guardian Trust ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μικτά πρόσημα επικράτησαν στις μεγάλες Αγορές Ασίας και Ειρηνικού, παρά το γεγονός ότι χθες το βράδυ οι δείκτες στην Wall Street, συμπλήρωσαν τρίτη συνεχόμενη ανοδική συνεδρίαση.

Τα μεγαλύτερα κέρδη για τον Ιαπωνικό Nikkei (+2,28%) παρά τα συνεχιζόμενα απογοητευτικά μάκρο, με μικρές απώλειες ο Shanghai Composite (-0,16%).

Μικτές οι διαθέσεις στην Ευρώπη, αλλά και στο ξεκίνημα της σημερινής συνεδρίασης στο NYSE, χάνει την αρχική του φόρα το Πετρέλαιο, μετά την ανακοίνωση ότι τα αποθέματα αργού πετρελαίου αυξήθηκαν στις ΗΠΑ κατά 2,1 εκατομμύρια βαρέλια την εβδομάδα που έληξε στις 12 Φεβρουαρίου, μικρές απώλειες για το Ευρώ, ενώ αξιοσημείωτα κέρδη γράφει ο Χρυσός.

Ξεκινώντας εξ Ανατολών και από την Ιαπωνία, οι εξαγωγές υποχώρησαν κατά 12,9% τον Ιανουάριο στα 5,352 τρισ γεν μετά από την υποχώρηση κατά 8% τον Δεκέμβριο, σύμφωνα με το Ιαπωνικό Υπουργείο Οικονομικών. Οι αναλυτές σε δημοσκόπηση της "Wall Street Journal" ανέμεναν πτώση 11,2%.

Επιταχύνθηκε ελαφρώς ο πληθωρισμός της Κίνας τον Ιανουάριο, καταγράφοντας άνοδο για τρίτο διαδοχικό μήνα. Ο δείκτης τιμών καταναλωτή αυξήθηκε κατά 1,8% τον Ιανουάριο από το προηγούμενο έτος, ελαφρώς περισσότερο από την άνοδο 1,6% τον Δεκέμβριο, σύμφωνα με τα στοιχεία της Εθνικής Στατιστικής Υπηρεσίας. Οι αναλυτές σε δημοσκόπηση της "Wall Street Journal" ανάμεναν άνοδο της τάξης του 1,8%.

Ο δείκτης τιμών παραγωγού της Κίνας υποχώρησε κατά 5,3% τον Ιανουάριο συγκριτικά με το προηγούμενο έτος και μετά την πτώση κατά 5,9% το Δεκέμβριο. Η μέση πρόβλεψη των οικονομολόγων έκανε λόγο για μείωση 5,4%.

Ερχόμενοι στην Ευρώπη και στην Ευρωζώνη, το ισοζύγιο τρεχουσών συναλλαγών εμφάνισε πλεόνασμα 25,5 δισ. ευρώ τον Δεκέμβριο σε προσαρμοσμένη βάση, από 26,9 δισ. ευρώ τον Νοέμβριο, όπως ανακοίνωσε η ΕΚΤ.

Μεταφερόμενοι στις ΗΠΑ, αύξηση των κινδύνων για τις προοπτικές της Αμερικάνικης Οικονομίας διαπίστωσαν στην συνεδρίαση του Ιανουαρίου οι Αξιωματούχοι της Fed και εξέτασαν αν πρέπει να αλλάξουν την πορεία σύσφιξης της νομισματικής πολιτικής για το 2016. Οι Αξιωματούχοι συμφώνησαν ότι τα νέα στοιχεία για την Αγορά Απασχόλησης είναι ενθαρρυντικά, ενώ τα στοιχεία για την Κατανάλωση και την Παραγωγή είναι απογοητευτικά. Προβληματισμός για την αναταραχή στις Αγορές και την βουτιά στα Εμπορεύματα.

Ο αριθμός των ατόμων που υπέβαλαν αίτημα για επίδομα ανεργίας σημείωσε πτώση την εβδομάδα που έληξε στις 13 Φεβρουαρίου, υποχωρώντας στο χαμηλότερο επίπεδο των τριών μηνών. Το Υπουργείο Εργασίας ανακοίνωσε ότι οι νέες αιτήσεις μειώθηκαν κατά 7.000 στις 262.000. Οι αναλυτές προέβλεπαν ότι θα αυξηθούν στις 275.000.

Συνέχισε να συρρικνώνεται ο μεταποιητικός κλάδος στην Περιοχή της Φιλαδέλφεια. Ο μεταποιητικός δείκτης της Philadelphia Fed διαμορφώθηκε στο -2,8 το Φεβρουάριο από -3,5 τον Ιανουάριο, διαψεύδοντας του αναλυτές που έκαναν λόγο για περαιτέρω υποχώρηση του δείκτη στο -4. Ωστόσο, ο δείκτης συμπλήρωσε έξι μήνες σε αρνητικό έδαφος.

Σε νέα υποβάθμιση των προβλέψεων για την Παγκόσμια Ανάπτυξη προχώρησε σήμερα ο Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης, για δεύτερη φορά μέσα σε τρεις μήνες. Ο ΟΟΣΑ προβλέπει ρυθμό ανάπτυξης 3% για την Παγκόσμια Οικονομία φέτος, έναντι 3,3% που ήταν η προηγούμενη εκτίμηση τον Νοέμβριο. Σε ό,τι αφορά στην οικονομική ανάπτυξη στην Ευρωζώνη, ο Οργανισμός προβλέπει να επιβραδυνθεί στο 1,4% φέτος (από 1,8% που ήταν η πρόβλεψη του Νοεμβρίου) και να διαμορφωθεί στο 1,7% το 2017, από το 1,9% που ανέμενε προηγουμένως.

Οι προοπτικές για τον πληθωρισμό και την ανάπτυξη στην Ευρωζώνη έχουν επιδεινωθεί και ορισμένοι Αξιωματούχοι τάσσονται υπέρ της ανάληψης δράσης, σύμφωνα με τα πρακτικά της συνεδρίασης του Ιανουαρίου που δημοσιεύτηκαν την Πέμπτη.

Επιστροφή στο ΧΑ

Αρχίζει εκ νέου κάλυψη για τις Ελληνικές Τράπεζες η NBG Sec και δίνει σύσταση "outperform" για την Alpha Bank με τιμή-στόχο 3,29 ευρώ, τη Eurobank, με τιμή-στόχο 1,03 ευρώ και την Πειραιώς (τιμή-στόχος 0,31 ευρώ). Παράλληλα, η χρηματιστηριακή περιλαμβάνει την Alpha στη λίστα των επιλογών της (selected outperform list), ενώ δεν διατυπώνει εκτίμηση για τη μετοχή της Εθνικής.

Ισχυρή επίδοση περιμένει η IBG από την εισηγμένη το β’ τρίμηνο της οικονομικής της χρήσης που ξεκίνησε τον Ιούλιο 2015. Τα στοιχεία αναμένεται να δημοσιοποιηθούν στα τέλη Φεβρουαρίου και σύμφωνα με τη χρηματιστηριακή θα παρουσιάσει EBITDA τετραμήνου 71 εκατ. ευρώ (αύξηση 15% σε ετήσια βάση). Με βάση τους υπολογισμούς της IBG τα καθαρά κέρδη θα φτάσουν τα 41 εκατ. ευρώ, το δεύτερο τρίμηνο της χρήσης, σημειώνοντας άνοδο 15% σε ετήσια βάση.

Από εκεί και πέρα, ο Γενικός Δείκτης, κατά την σημερινή συνεδρίαση, κινήθηκε μεταξύ 491,04 (-0,82%) και 500 μονάδων (+0,99%). Στις 17.00 βρέθηκε στις 495,7 (+0,12%) και μέσω των τελικών δημοπρασιών ολοκλήρωσε την συνεδρίαση στις 497,75 μονάδες με ημερήσια κέρδη 0,54%.

Ο τζίρος στα 50,6 εκατ. από τα οποία τα 6 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΑΛΦΑ, ΟΠΑΠ, ΓΡΙΒ). Η Alpha Bank απέσπασε το 29% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, μόνο οι Grivalia, EEE και Μέτκα δεν ήλθαν σε επαφή με το αρνητικό πρόσημο. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι ΕΥΔΑΠ και Τιτάν.

Χαμηλότερα του 25αρη, σημαντικούς προβληματισμούς δημιουργεί ο τίτλος της JP Άβαξ (0%), με την καταγραφή συνεχόμενων ιστορικών χαμηλών.

Σε ιστορικό χαμηλό η JP Άβαξ

Στο τέλος κρίθηκε η αναλογία ανοδικών (49) - πτωτικών (39) μετοχών, παρά ταύτα για 15 τίτλους οι ημερήσιες απώλειες ξεπέρασαν το 5%.

---ΧΠΑ

Απόλυτα σταθεροποιητικά και σε στενό εύρος, κινήθηκε η προτελευταία συνεδρίαση της εβδομάδας στην Αγορά Παραγώγων και συνδυάστηκε με μείωση των συναλλαγών τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (58.046 συμβόλαια).

Στα 4.982 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Φεβρουάριος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 6.944, 4.428 για τον Φεβρουάριο και 2.516 για τον Μάρτιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 133) κινήθηκε μεταξύ 130,75 και 135 μονάδων, διατηρώντας το discount στο 0,25%, σύμφωνα με την τιμή εκκαθάρισης.

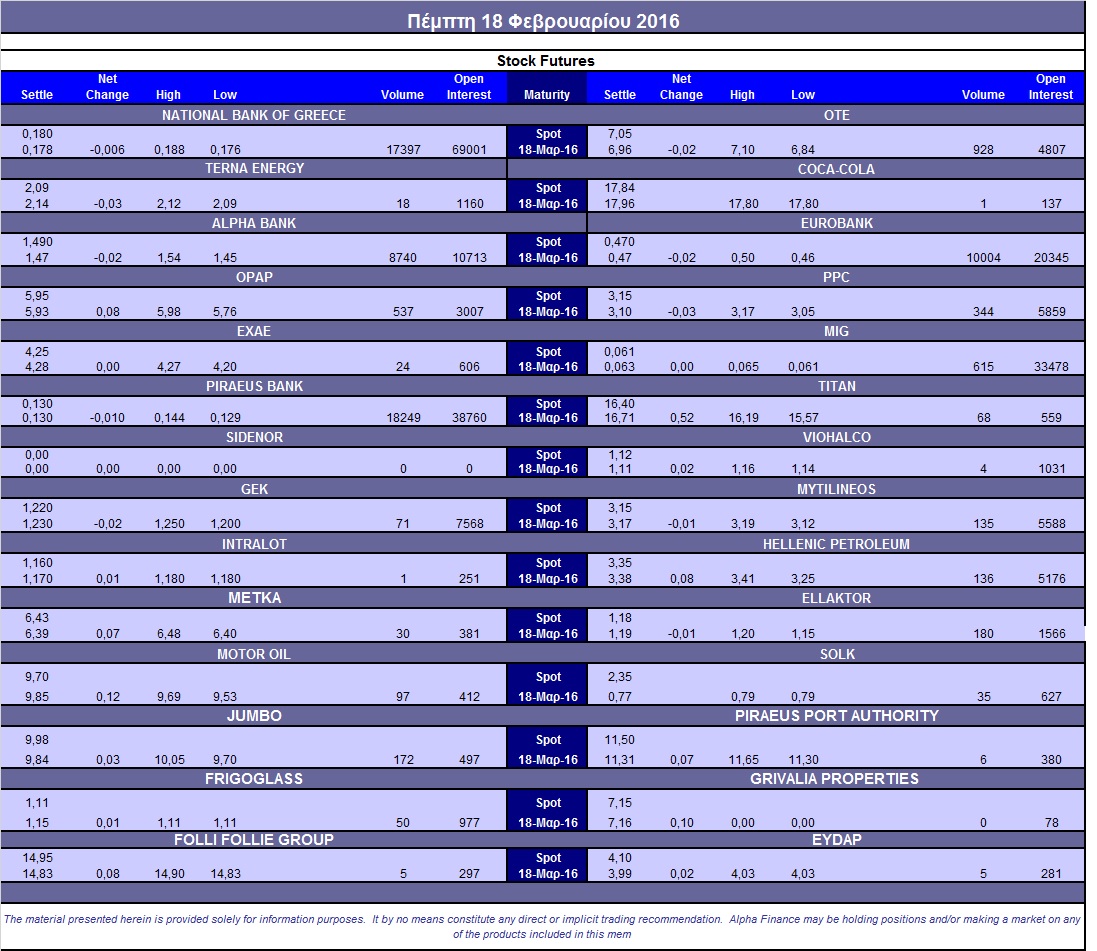

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (58.000 Eurobank), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (537), ΔΕΗ (344), Alpha Bank (8.790), Eurobank (10.004), Πειραιώς (18.270), Εθνική (17.397), MIG (615), Μυτιληναίο (135), ΟΤΕ (928), Ελ. Πετρέλαια (136), Jumbo (172), Ελλάκτωρα (300).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, μέτριος ήταν ο όγκος συναλλαγών στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, με συνολικά 779 τεμάχια να καταγράφονται (680 αγοράς και 99 πώλησης), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη συρρικνώθηκε στο 42%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (4.091.707 τεμ.). Πειραιώς (1.183.662 τεμ.), Alpha Bank (4.661.605 τεμ.) και Eurobank (2.327.800 τεμ.).

Πηγή: Alpha Finance