Ο ρυθμός των αγοραστών μειώνεται όσο η Αγορά δοκιμάζει υψηλότερα επίπεδα, τόνιζαν στις πρωινές τους εκτιμήσεις οι εγχώριοι αναλυτές, τονίζοντας ότι με αυτό τον όγκο των συναλλαγών, ο ανοδικός βηματισμός δεν μπορεί να διατηρηθεί, επί μακρόν.

Μάλιστα δεν ήταν λίγοι αυτοί που εκτιμούσαν ότι κατά την σημερινή συνεδρίαση θα συνεχιστούν οι κινήσεις μερικής κατοχύρωσης κερδών, που ξεκίνησαν χθες, όπως και οι επιλεκτικές κινήσεις σε επιμέρους τίτλους.

Από την άλλη, δεν υπάρχει η παραμικρή αμφιβολία, ότι το σημερινό +3,68% που έφθασε να σημειώνει ο Γενικός Δείκτης στα υψηλά ημέρας, σε καμία περίπτωση δεν δικαιολογούνταν από τα 35 εκατ. μικτής αξίας συναλλαγών που σημειώθηκαν κοντά στα υψηλά, ακόμα και αν είχε σημειωθεί ολική απόσυρση των εν δυνάμει πωλητών, εκτός και αν οι τελευταίοι άφησαν να "τραβηχτούν" οι αποτιμήσεις, ετοιμάζοντας μία ακόμα "bull trap" σε λίγο υψηλότερα επίπεδα τιμών!

Μία πρώτη "γεύση" πήραν όσοι παρακολούθησαν την συνεδρίαση "step by step" λίγο μετά τις 16.30.

Απόλυτα ενδεικτική η περίπτωση της Alpha Bank (βλ. διάγραμμα). Ο τίτλος αναρριχήθηκε μέχρι τα 1,56 ευρώ (+3,31%), όμως οι εν δυνάμει πωλητές είχαν διαφορετική άποψη και στις τελικές δημοπρασίες το "target price" έφθασε να διαμορφώνεται έως και τα 1,12 ευρώ (-25,83%), με αποτέλεσμα να ενεργοποιηθεί και δεύτερο "ΑΜΕΜ".

Το ημερήσιο διάγραμμα της Alpha Bank

Ακολούθησε ενεργοποίηση των "ψυχραιμοτέρων" και ο τίτλος ολοκλήρωσε την συνεδρίαση στο χαμηλό ημέρας των 1,47 ευρώ, με ημερήσιες απώλειες 2,65% και μένει να φανεί αν αυτό που σημειώθηκε στις τελικές δημοπρασίες αποδειχθεί ο "σηματωρός" για την συνέχεια, μιας και η μετοχή της Alpha είχε ηγηθεί της αντίδρασης από τα πρόσφατα ιστορικά χαμηλά του κλάδου!

Από την άλλη, αυτό που συμβαίνει, κατά την παρούσα φάση, στο Ελληνικό Χρηματιστήριο, πάει να επιβεβαιώσει τον χρηματιστηριακό κανόνα που θέλει "όσο λιγότεροι πιστεύουν σε μία κίνηση των Αγορών, τόσο μακροβιότερη αποδεικνύεται η κίνηση αυτή", αφού οι Αγορές ποτέ δεν επιβεβαιώνουν τις εκτιμήσεις των πολλών!

Άρα η συνέχιση της ανάδυσης, μπορεί να έχει και συνέχεια, αν σε αυτό συνηγορήσουν και οι Διεθνείς Αγορές, δημιουργώντας "ψυχαναγκασμό" σε όσους διατηρούν "απαισιόδοξες" θέσεις, ή παραμένουν, επιδεικτικά, εκτός Αγοράς. Μόλις κινητοποιηθούν οι τελευταίοι και "γεμίσουν" οι εντολές, δεν αποκλείεται να δούμε επανεμφάνιση σημαντικού όγκου πωλήσεων.

Από εκεί και πέρα, τρεις ήταν οι βασικοί λόγοι της σημερινής σημαντικής ανοδικής κίνησης.

Πρώτον η σχετική εικοτολογία περί πιθανής επιστροφής του "waiver" πριν κλείσει οριστικά η αξιολόγηση, κάτι που έδωσε περαιτέρω "καύσιμα" ανόδου στον Τραπεζικό κλάδο. Άλλωστε το +2,14% του κλαδικού δείκτη των Τραπεζών, μάλλον δείχνει κάποιους από τους θετικούς πρωταγωνιστές ημέρας, σε ένα ταμπλό που "διχάστηκε" και σήμερα, καθώς οι Eurobank (+10,11%) και Πειραιώς (+7,58%) κράτησαν το μεγαλύτερο μέρος των ενδοσυνεδριακών κερδών, ενώ, όπως προαναφέρθηκε, η Alpha Bank ολοκλήρωσε την συνεδρίαση στο χαμηλό ημέρας και η Εθνική (+1,09%) πολύ κοντά σε αυτό, καθώς τα ενδοσυνεδριακά κέρδη έφθαναν έως και +6,56%.

Δεύτερος λόγος ήταν οι περιρρέουσες εκτιμήσεις σύμφωνα με τις οποίες δεν αποκλείεται αναδίπλωση της Κυβέρνησης, στην περίπτωση του ΟΠΑΠ (+5,77%), όσον αφορά την επιβολή του ειδικού τέλους και το θέμα των φορολογίας των VLTs.

Τρίτος λόγος ήταν η αξιοπρόσεκτη αποκλιμάκωση των αποδόσεων, για τα Ελληνικά Κρατικά ομόλογα, ιδιαίτερα της κοντινής λήξης (2ετες 12,88%, 5ετες 13,6% και 10ετες 11,27), σε συνδυασμό με το συνεχιζόμενο "short covering".

Αξίζει να σημειωθεί ότι τόσο στην περίπτωση του "waiver", όσο και στα θέματα που "ταλαιπώρησαν" και "ταλαιπωρούν" τον τίτλο του ΟΠΑΠ, ότι τα παραπάνω είναι σενάρια, τα οποία αν δεν επαληθευτούν, τα κέρδη των τελευταίων ημερών θα επιστραφούν εντόκως!

Μάλιστα οι περισσότερο συντηρητικοί υποστηρίζουν ότι οι Τραπεζικές μετοχές δεν μπορούν να ελπίζουν σε σημαντικά "καλύτερες μέρες", αν δεν αποκατασταθεί η εμπιστοσύνη. Και αυτό θα πραγματοποιηθεί μόνο με το κλείσιμο της αξιολόγησης και την άρση των "capital controls", που θα σηματοδοτήσουν και την σημαντική επιστροφή καταθέσεων, δημιουργώντας ένα θετικό "σοκ" στην Οικονομία.

Από εκεί και πέρα, ίσως αξίζει αναφοράς στους τίτλους που σημείωσαν τα μεγαλύτερα ενδοσυνεδριακά κέρδη και αυτοί ήταν:

Eurobank μέχρι τα 0,505 ευρώ (+13,48%), Πειραιώς μέχρι τα 0,148 ευρώ (+12,12%), Ελλάκτωρ μέχρι τα 1,19 ευρώ, όπου και ολοκλήρωσε την συνεδρίαση (+9,17%), Viohalco (+5,77%) μέχρι τα 1,14 ευρώ (+9,62%), ΟΠΑΠ μέχρι τα 5,98 ευρώ (+7,75%) και ΟΛΠ μέχρι τα 11,91 ευρώ (+11,2%).

Στην περίπτωση του ΟΠΑΠ, όπως έδειξε και η σημερινή συνεδρίαση, πάρα πολλά θα κριθούν από την αναμέτρηση του τίτλου με το ψυχολογικό όριο των 6,00 ευρώ, ανοδική διάσπαση του οποίου θα ενδυναμώσει την διάθεση αντίδρασης, προς τα 6,24 ευρώ. Οι πρώτες στηρίξεις στα 5,60 και 5,20 ευρώ.

Από εκεί και πέρα, η θετική έκπληξη, στο ταμπλό του FTSE25 ήλθε από το +6,72% του ΟΛΠ, έστω και αν ο τίτλος υποχώρησε σημαντικά από τα υψηλά ημέρας με τους "καθυστερημένους" αγοραστές να "πιάνονται" από την απόφαση του ΣτΕ που απέρριψε την προσφυγή που είχαν καταθέσει Φορείς για την Ιδιωτικοποίηση των ΟΛΠ και ΟΛΘ και από την σημερινή ανακοίνωση του ΤΑΙΠΕΔ σύμφωνα με την οποία "το Διοικητικό Συμβούλιο, κατά τη σημερινή του συνεδρίαση, αφού εξέτασε τα τυπικά δικαιολογητικά που εμπρόθεσμα προσκόμισε η Cosco (Hong Kong) Group όπως προβλέπεται από τους όρους της πρόσκλησης υποβολής προσφορών, την ανακήρυξε ομόφωνα Προτιμώμενο Επενδυτή για την απόκτηση του 67% των μετοχών του ΟΛΠ". Όπως ανακοινώθηκε από το ΤΑΙΠΕΔ, ο φάκελος του διαγωνισμού θα υποβληθεί άμεσα στο Ελεγκτικό Συνέδριο για προσυμβατικό έλεγχο, η δε σύμβαση πώλησης μετοχών θα υπογραφεί μετά την έγκριση του Ελεγκτικού Συνεδρίου. Η ολοκλήρωση της συναλλαγής τελεί υπό την αίρεση των εγκρίσεων από τις Αρμόδιες Αρχές.

Η μετοχή του ΟΛΠ από την αρχή του έτους

Ο τίτλος του ΟΛΠ άφησε πίσω του την πρώτη αντίσταση των 11,20 ευρώ και η επόμενη σημαντική "αναμέτρηση" εντοπίζεται στην ζώνη 12,60 - 12,70 ευρώ. Ανοδική διαφυγή θα δώσει κίνηση προς τα 13,50 - 14,00 ευρώ.

Τεχνικά, το κλείσιμο του Γενικού Δείκτη, έστω και οριακά, υψηλότερα των 495 μονάδων, θεωρείται θετικό, όμως με αυτούς τους τζίρους πολύ δύσκολα μπορεί να ελπίζει σε κάτι καλύτερο από το κλείσιμο του "gap" στην περιοχή των 503 μονάδων.

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης (+2,77%), παραμένει η πρώτη αντίσταση στην περιοχή των 134 μονάδων, που διάσπαση μπορεί να δώσει συνέχιση προς το 140. Κοντινή στήριξη στις 127 μονάδες, ενώ το "stop" στο "long" έχει ανέβει στις 125 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Ολική επαναφορά, ή ανακλαστική αντίδραση"; είναι η "ερώτηση του εκατομμυρίου" σύμφωνα με τον Στρατή Πολυχρονέα.

Με τις κοινωνικές αντιδράσεις, μετά την κορύφωσή τους την προηγούμενη εβδομάδα, να έχουν εν μέρει υποχωρήσει, την Κυβέρνηση να φέρεται διατιθέμενη να κάνει ορισμένες τροποποιήσεις στις επικείμενες μεταρρυθμίσεις και τις Ξένες Αγορές να κινούνται ανοδικά, ορμώμενες από την αντίδραση του Πετρελαίου, μεταξύ άλλων, είναι λογικό να υιοθετήσει κανείς προς στιγμή το δεύτερο σενάριο.

Προς αυτό άλλωστε συνάδει και η μειωμένη συναλλακτική δραστηριότητα, με τους πωλητές κυρίως να απέχουν, περιμένοντας τις εξελίξεις. Η επιστροφή των Θεσμών την προσεχή εβδομάδα, αλλά και η πιθανή συνάντηση των Αγροτών με τον Πρωθυπουργό, λογικά θα αποτελέσουν εγχώρια σημεία αναφοράς για την Αγορά.

Όσον αφορά το εξωτερικό και ξεκινώντας από το Πετρέλαιο, η απόφαση των Πετρελαιοπαραγωγών Ρωσίας, Σαουδικής Αραβίας, Βενεζουέλας και Κατάρ για τη μη αύξηση της παραγωγής πετρελαίου τον Φεβρουάριο, μπορεί να θεωρηθεί ως μια καλή αφορμή ανακλαστικής αντίδρασης, με τη σημαντική καθυστέρηση αυτής της απόφασης και την προβλεπόμενη μικρότερη αύξηση της ζήτησης πετρελαίου για το 2016, σύμφωνα με εκτιμήσεις της Διεθνούς Υπηρεσίας Ενέργειας (IEA), να προβληματίζουν, ιδίως μετά και τη δυναμική επιστροφή του Ιράν στις Αγορές.

Η αυριανή Σύνοδος του Ευρωπαϊκού Συμβουλίου, που θα διαρκέσει έως και την Παρασκευή, αναμένεται να έχει ως βασικά θέματα το επικείμενο δημοψήφισμα της Βρετανίας για την παραμονή της, ή μη, στην ΕΕ και το Μεταναστευτικό με ιδιαίτερο ενδιαφέρον για την Ελλάδα (η Κυβέρνηση έχει ήδη ανακοινώσει τη δημιουργία τεσσάρων hotspots με τη συμβατική υποχρέωση δημιουργίας και του πέμπτου να ολοκληρώνεται έως το τέλος της εβδομάδας).

"Δυστυχώς αυτό που διαπιστώνεται, είναι ότι δεν έχει υπάρξει σύνδεση της μεταναστευτικής και της οικονομικής κρίσης στην Ελλάδα, για την ενιαία αντιμετώπισή της από τους Ευρωπαίους Εταίρους και ότι μάλιστα συνεχίζει να απειλείται η Χώρα για έξοδο της από τη Σένγκεν" επισημαίνει ο αναλυτής της Μίδας ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μικτά πρόσημα επικράτησαν στις μεγάλες Αγορές Ασίας και Ειρηνικού, με τα μεγαλύτερα κέρδη για Shanghai Composite (+1,08%) και τις μεγαλύτερες απώλειες για τον Ιαπωνικό Nikkei (-1,36%).

Θετικό κλίμα στην Ευρώπη, αλλά και στο ξεκίνημα της συνεδρίασης στην Wall Street (προσπάθεια για τρίτη, συνεχόμενη, ανοδική συνεδρίαση), με τους επενδυτές να έχουν στραμμένη την προσοχή τους στην δημοσίευση των πρακτικών της Fed, προσπαθώντας να "μαντέψουν" την επόμενη κίνηση της Κεντρικής Τράπεζας.

Η δήλωση του Ιράν ότι θα στηρίξει κάθε προσπάθεια ανάκαμψης της τιμής του Πετρελαίου, φέρνει το US Oil υψηλότερα από το ψυχολογικό όριο των $30, μικρότερα κέρδη για τον Χρυσό και μικρές απώλειες για το Ευρώ.

Από εκεί και πέρα, δεν μπορεί να περάσει απαρατήρητο, ότι σημαντική μερίδα διεθνών αναλυτών παραμένει τουλάχιστον επιφυλακτική, παρά την προσπάθεια ανάδυσης των Διεθνών Αγορών από τα πρόσφατα χαμηλά.

Σύμφωνα με τους ίδιους εξαιρετικά αποφασιστικό δείχνει το διάστημα 22 Φεβρουαρίου, με πρώτο 10ημερο Μαρτίου, το οποία και θα κρίνει, εν πολλοίς, την βραχυπρόθεσμη τάση.

Στην περίπτωση του Dow Jones, κλεισίματα υψηλότερα της ζώνης 16503 - 16590 επαναφέρει τον εν λόγω δείκτη σε "bull market".

Αντίθετα συνεχόμενα κλεισίματα χαμηλότερα των 15994 - 15942 μονάδων θα ανοίξουν την "καταπακτή" για minimum υποχώρηση προς τις 14000 - 13937 μονάδες και βλέπουμε.

Επίσης ελάχιστα δείχνουν να "πιστεύουν" οι Αγορές, όσον αφορά την "υγεία" πολλών Τραπεζών. Δεν είναι καθόλου τυχαίο ότι ο Dow Jones Financial Index, δεν έκανε νέα υψηλά έναντι του 2007.

Για την περίπτωση του Χρυσού, αν αυτός διατηρηθεί υψηλότερα των $1209 - $1226, μπορεί να ελπίζει σε κίνηση προς τα $1309, ανοδική διάσπαση των οποίων τον επαναφέρει σε ανοδική βραχυπρόθεσμη τάση. Αντίθετα, ιδιαίτερους προβληματισμούς στους "fan" του "κίτρινου μετάλλου" θα πρέπει να φέρουν κλεισίματα χαμηλότερα των $1170.

Ξεκινώντας από την Ασία, σε νέα "ένεση" μετρητού προχώρησε η Κεντρική Τράπεζα της Κίνας, "ρίχνοντας" σήμερα άλλα 10 δισ. γουάν ($1,5 δισ) σε βραχυπρόθεσμα δάνεια στο Τραπεζικό Σύστημα. Σύμφωνα με το "MarketWatch", η Λαϊκή Τράπεζα της Κίνας χρησιμοποίησε συμφωνίες αντίστροφης επαναγοράς (reverse repurchase agreements) για την "ένεση" χρήματος. Πρόκειται για την τρίτη τέτοια κίνηση αυτή την εβδομάδα. Σημειώνεται ότι αυτή την εβδομάδα ωριμάζουν reverse repos καθαρής αξίας 595 δισ. γουάν, σύμφωνα με την "Wind Information".

Μεταφερόμενοι στις ΗΠΑ, ο δείκτης τιμών παραγωγού σημείωσε άνοδο 0,1% τον Ιανουάριο από τον προηγούμενο μήνα, σύμφωνα με τα στοιχεία του Αμερικανικού Υπουργείου Εργασίας. Χωρίς να περιλαμβάνονται τα Τρόφιμα και η Ενέργεια, οι δομικές τιμές σκαρφάλωσαν 0,4%. Σε δημοσκόπηση της "Wall Street Journal" οι αναλυτές είχαν προβλέψει πτώση 0,2% των τιμών, ενώ για τον δομικό δείκτη περίμεναν μικρή άνοδο 0,1%.

Σύμφωνα με το "Marketwatch", οι ενάρξεις κατοικιών κατέγραψαν πτώση 3,8% τον Ιανουάριο στον εποχιακά προσαρμοσμένο ετήσιο ρυθμό των 1,1 εκατομμυρίων. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση της "Wall Street Journal" τοποθετούσαν τις ενάρξεις στις 1,18 εκατ.

Η Βιομηχανική Παραγωγή ενισχύθηκε τον Ιανουάριο, μετά από τρεις διαδοχικούς μήνες πτώσης, σημειώνοντας άνοδο 0,9%, μετά από βουτιά 0,7% τον Δεκέμβριο. Οι αναλυτές προέβλεπαν κέρδη 0,4%.

Η Bank of America Merrill Lynch βλέπει 25% πιθανότητα ύφεσης, αλλά υποστηρίζει ότι οι Αγορές αποτιμούν 50% πιθανότητα ύφεσης τους επόμενους 12 μήνες. Η Τράπεζα μείωσε την πρόβλεψη για τον αριθμό των αυξήσεων επιτοκίων στις οποίες θα προχωρήσει φέτος η Fed, λέγοντας ότι το "σταδιακά" σημαίνει τώρα δύο και όχι τρεις ή τέσσερις αυξήσεις, ενώ μείωσε και τις προβλέψεις και για το Αμερικάνικο δολάριο. Αναμένει τώρα ότι η ισοτιμία ευρώ/δολαρίου θα υποχωρήσει στο $1 στο τέλος της χρονιάς.

Επίσης, αναφέρει ότι υπάρχει 40% πιθανότητα η Fed να αναγκαστεί να διακόψει την αύξηση των επιτοκίων, ή να μειώσει τα επιτόκια πριν το τέλος του 2016.

Προχωρώντας στα επιμέρους, η Credit Agricole ανακοίνωσε πως θα πουλήσει πίσω μερίδια που κατέχει σε πάνω από 35 Τοπικές Τράπεζες, προκειμένου να στηρίξει το κεφάλαιό της και να ανοίξει το δρόμο για πληρωμές μερισμάτων αποκλειστικά σε μετρητά. Σύμφωνα με το Bloomberg, τα κέρδη του τέταρτου τριμήνου ξεπέρασαν τις προσδοκίες των αναλυτών. Η συναλλαγή αξίας 18 δισ. ευρώ πρόκειται να αυξήσει το συντελεστή κεφαλαίων από κοινές μετοχές (common equity tier 1 ratio) της Τράπεζας, μια μέτρηση οικονομικής ισχύος, σε 11%. Επιπλέον θα διασφαλίσει τις πληρωμές μερισμάτων αποκλειστικά σε μετρητά ήδη από το 2016. Για το περασμένο έτος, η Τράπεζα θα πληρώσει 60 cents ανά μετοχή δίνοντας στους επενδυτές την επιλογή να πληρωθούν σε νέες μετοχές.

H πιστοληπτική ικανότητα της Anglo American υποβαθμίστηκε σε "junk" με αρνητικό outlook από την Fitch. Ο οίκος υποβάθμισε την αξιολόγηση της εξορυκτικής εταιρείας σε "ΒΒ+" από "ΒΒΒ-".

"Οι τρέχουσες αρνητικές πιστωτικές μετρήσεις και η αβεβαιότητα σχετικά με τον χρόνο και την εκτέλεση του σχεδίου αναδιάρθρωσης και πώλησης ενεργητικού, συνάδουν περισσότερο με μια αξιολόγηση 'ΒΒ" σημειώνεται στην ανακοίνωση του οίκου αξιολόγησης.

Επιστροφή στο ΧΑ

"Η Alpha Bank έχει ξεκινήσει τη διαδικασία πώλησης της εισηγμένης 'Ιονική Ξενοδοχειακή', ιδιοκτήτριας του Χίλτον της Αθήνας", σύμφωνα με πηγή που επικαλείται το Reuters. Η πηγή ανέφερε πως η Alpha Βank, η οποία κατέχει το 97,3% της Ιονικής Ξενοδοχειακής, θέλει οι εκδηλώσεις ενδιαφέροντος να υποβληθούν μέχρι τις 11 Μαρτίου, ενώ σύμβουλος της πώλησης είναι η Citi.

Στα 9 ευρώ από 11 πριν μειώνει την τιμή-στόχο για τη μετοχή της Μέτκα η Euroxx σε έκθεση στην οποία διατηρεί τη σύσταση "overweight". H χρηματιστηριακή αναπροσαρμόζει τις εκτιμήσεις για τις πωλήσεις και τα EBITDA της εταιρίας το 2016-2017. Σύμφωνα με τη Euroxx τα αναπροσαρμοσμένα καθαρά κέρδη της METKA θα ανέλθουν στα 33 εκατ. και οι πωλήσεις στα 409 εκατ. το 2016.

Επιπλέον η Beta Sec. παρουσίασε τα "top picks" για το 2016. Όπως αναφέρει τα κριτήρια με βάση τα οποία επέλεξε τα "top picks" ήταν η ελκυστική αποτίμηση, ο υγιείς ισολογισμός, η παρουσία στο Εξωτερικό, οι προοπτικές ανάπτυξης.

Καλύτερος από χθες, αλλά "φτωχός" ο τζίρος, αναρριχήθηκε στα 53,9 εκατ. ενώ δεν σημειώθηκαν προσυμφωνημένες συναλλαγές.

Alpha Bank, Eurobank, ΟΠΑΠ, ΟΤΕ, Εθνική και Πειραιώς, απέσπασαν το 80% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, ΕΤΕ, ΠΕΙΡ, ΒΙΟ, ΓΕΚΤΕΡΝΑ, ΓΡΙΒ, ΕΕΕ, ΕΛΛΑΚΤΩΡ, ΕΛΠΕ, ΟΛΠ, ΟΠΑΠ, ΤΕΝΕΡΓ και ΤΙΤΚ, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο.

Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Alpha Bank, Grivalia, Lamda Development και Τέρνα Ενεργειακή και στο υψηλό ημέρας οι ΓΕΚΤΕΡΝΑ, Ελλάκτωρ και Jumbo.

Χαμηλότερα του 25αρη, τέταρτη συνεχόμενη ανοδική συνεδρίαση για την Fourlis (+3,72%), επαναπροσεγγίζει τα πρόσφατα ιστορικά χαμηλά η Frigoglass (-5,98%), ενώ το σημερινό +6,54% της Ιντρακάτ, ήταν αποτέλεσμα "ανοιχτών" εντολών αγοράς, με το "bid" σημαντικά χαμηλότερα από το αμέσως προηγούμενο κλείσιμο.

Από σήμερα έπαυσε η διαπραγμάτευση στο Χ.Α. του δικαιώματος της εταιρΕίας "NEXANS ΕΛΛΑΣ Α.Β.Ε.", συμμετοχής στην πρόσφατη ΑΜΚ με καταβολή μετρητών. Ημερομηνία λήξης άσκησης του δικαιώματος προτίμησης ορίζεται η 19/02/2016.

Επίσης, από σήμερα, οι μετοχές της εταιρείας "ΠΛΑΣΤΙΚΑ ΚΡΗΤΗΣ Α.Β.Ε.Ε." ήταν διαπραγματεύσιμες στο Χ.Α. χωρίς το δικαίωμα συμμετοχής στην Α.Μ.Κ. με διανομή δωρεάν μετοχών, σε αναλογία 1 νέα μετοχή, για κάθε 2 παλαιές. Προσαρμοσμένη Τιμή Εκκίνησης: € 3,75 Ως ημερομηνία έναρξης διαπραγμάτευσης των νέων 13.689.600 μετοχών ορίζεται η 23/02/2016.

---ΧΠΑ

Επιστροφή των αγοραστών και στην Αγορά Παραγώγων, όμως παρά τις συνεχιζόμενες μετακυλίσεις θέσεων, μικρή αύξηση παρουσίασαν οι συναλλαγές στα συμβόλαια του δείκτη.

Σημαντικά μειωμένος ο όγκος στα Σ.Μ.Ε. επί μετοχών (61.422 συμβόλαια).

Στα 7.434 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Φεβρουάριος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 7.351, 4.488 για τον Φεβρουάριο και 2.863 για τον Μάρτιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 133) κινήθηκε μεταξύ 129,75 και 136,25 μονάδων, γυρίζοντας σε discount 0,25%, σύμφωνα με την τιμή εκκαθάρισης.

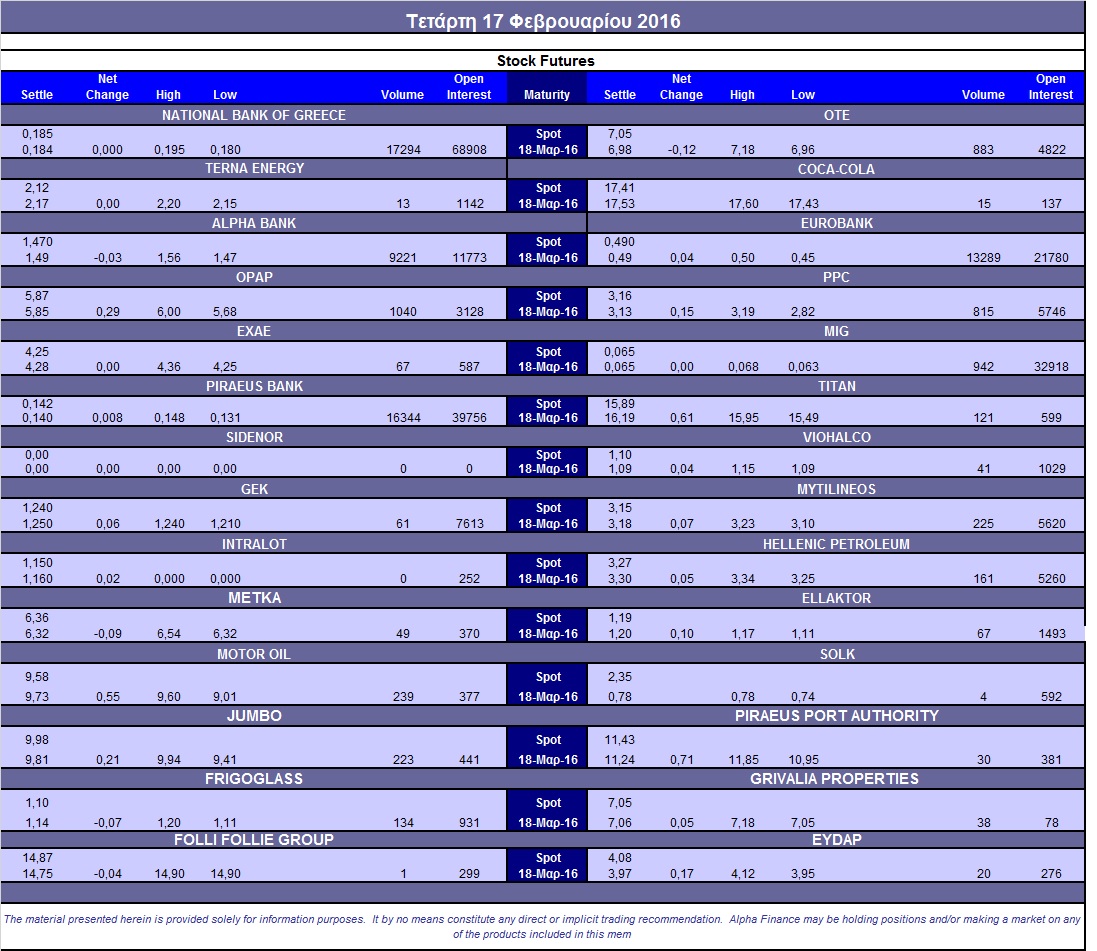

Μικρός, ο αξιοσημείωτος δανεισμός τίτλων (7.000 ΔΕΗ, 120.000 Εθνική, 5.000 ΕΧΑΕ, 7.350 Motor Oil), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (1.040), ΔΕΗ (816), Alpha Bank (9.221), Eurobank (13.283), Πειραιώς (16.346), Εθνική (17.303), MIG (942), Μυτιληναίο (225), ΟΤΕ (949), Ελ. Πετρέλαια (161), Motor Oil (239), Τιτάνα (128), Frigoglass (134), Jumbo (223).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap αυξήθηκε στο 50%, ενώ ο όγκος συναλλαγών ήταν στα 830 δικαιώματα (815 αγοράς και 15 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (4.091.527 τεμ.). Πειραιώς (1.183.662 τεμ.), Alpha Bank (4.661.605 τεμ.) και Eurobank (2.331.175 τεμ.).

Πηγή: Alpha Finance