Από το ενδοσυνεδριακό χαμηλό της Πέμπτης (0,949 ευρώ), μέχρι και το χθεσινό κλείσιμο, ο τίτλος της Alpha Bank σημείωνε απόδοση 68,6%, ενώ αυτός της Εθνικής από τα 0,099 της Πέμπτης μέχρι και χθες σημείωνε μεταβολή 91,92%.

Περίπου η ίδια εικόνα για Πειραιώς και Eurobank. Η πρώτη από τα ημερήσια χαμηλά της προτελευταίας συνεδρίασης της προηγούμενης εβδομάδας (0,067), μέχρι και το χθεσινό κλείσιμο σημείωνε απόδοση 88,06% και η Eurobank από το χαμηλό της ίδιας μέρας (0,241 ευρώ) απόδοση 74,69%.

Τα παραπάνω σε συνδυασμό με την "ανοδική ουρά" με την οποία ξεκίνησε η σημερινή συνεδρίαση, έφεραν κινήσεις κατοχύρωσης, σημαντικών, βραχυπρόθεσμων κερδών, στο εγχώριο Τραπεζικό ταμπλώ, αλλά όχι στο σύνολο των Δεικτοβαρών Τραπεζικών μετοχών.

Αξίζει να σημειωθεί ότι στην αρχή της συνεδρίασης ο Τραπεζικός δείκτης βρέθηκε να αναρριχάται μέχρι τις 32,96 μονάδες (+5,14%), ενώ για μία ακόμα συνεδρίαση δεν έλλειψε το υψηλότατο volatility για τους Δεικτοβαρείς Τραπεζικούς τίτλους, ενώ ίσως χρήζει υποσημείωσης ότι Alpha Bank, Eurobank, Εθνική και Πειραιώς, απέσπασαν το 67% της συνολικής μικτής αξίας συναλλαγών, αφήνοντας στο συναλλακτικό περιθώριο και τον υπόλοιπο, μη Τραπεζικό 25αρη, η γενικότερη εικόνα του οποίου προβλημάτισε ιδιαίτερα, καθώς έδειξε για μία ακόμα συνεδρίαση συντηρητικότερη συμπεριφορά και απόλυτη έλλειψη διάθεσης να ακολουθήσει τις Τραπεζικές "αναπηδήσεις".

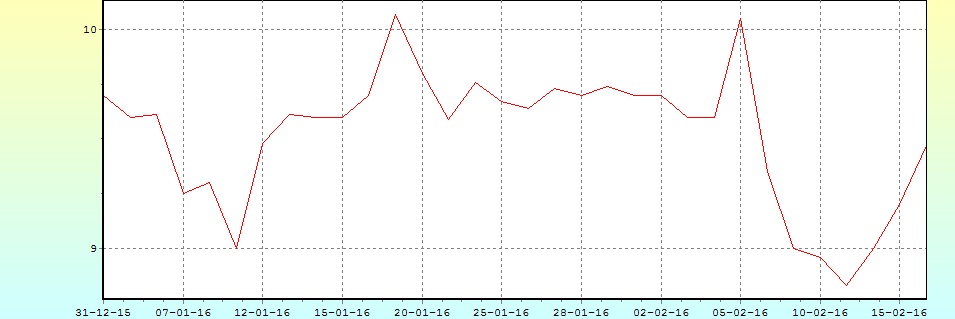

Μάλιστα, αξίζει αναφοράς, ότι από το σύνολο των μετοχών του FTSE25, μόνο ο τίτλος της Jumbo (+2,93%) κινήθηκε μόνιμα με θετικό πρόσημο, συμπληρώνοντας τρίτη συνεχόμενη ανοδική συνεδρίαση. Άφησε πίσω της κοντινή αντίσταση των 9,40 ευρώ και η επόμενη "μάχη" θα δοθεί στο ψυχολογικό όριο των 10,00 ευρώ. Οι πρώτες στηρίξεις στα 9,00 και 8,36 ευρώ.

Η πορεία της Jumbo από την αρχή του έτους

Από τις υπόλοιπες, μη Τραπεζικές, Δεικτοβαρείς, μετοχές, το τελικό κλείσιμο βρήκε με θετικό πρόσημο τις ΔΕΗ (+0,66%), ΕΧΑΕ (+2,16%) και Motor Oil (+2,49%).

Επιστρέφοντας στο Τραπεζικό ταμπλώ και στο ισχυρό volatility που σημειώθηκε και στην σημερινή συνεδρίαση, ο τίτλος της Alpha Bank (-5,63%) κινήθηκε μεταξύ 1,64 (+2,5%) και 1,45 ευρώ (-9,38%). Της Εθνικής (-3,68%) μεταξύ 0,20 (+5,26%) και 0,176 ευρώ (-7,97%), της Eurobank (+5,7%) μεταξύ 0,464 (+10,21%) και 0,411 ευρώ (-2,38%) και της Πειραιώς (+4,76%) μεταξύ 0,14 (+11,11%) και 0,121 ευρώ (-3,97%).

Μπορεί σε βραχυπρόθεσμη εικόνα την καλύτερη διαγραμματική συμπεριφορά να συνεχίζει να έχει η Alpha Bank, όμως σε γράφημα ημέρας, την καλύτερη κίνηση επέδειξε η Eurobank, που έχει σαν επόμενο διαγραμματικό στόχο τα 0,47 ευρώ.

Σύμφωνα με τις εκτιμήσεις εγχώριων αναλυτών, η κίνηση εκτόνωσης των τελευταίων δύο, προηγούμενων, συνεδριάσεων, έγινε στον απόηχο της ανοδικής αντίδρασης των Διεθνών Αγορών, ενώ εκτός από το διεθνές κλίμα η προσοχή των ενεργών παικτών θα παραμείνει επικεντρωμένη στις συνεχιζόμενες συζητήσεις της Ελληνικής Κυβέρνησης με τους Πιστωτές και οι οποιεσδήποτε εξελίξεις θα συνεχίσουν να επηρεάζουν την πορεία της Αγοράς.

Η επάνοδος των Θεσμών στην Αθήνα και η ολοκλήρωση των διαπραγματεύσεων σε εύλογο χρονικό διάστημα θα βοηθήσει την επενδυτική ψυχολογία θετικά και θα βάλει τέλος στην ταλαιπωρία μετοχών και επενδυτών.

Σαν συμπέρασμα από την σημερινή συνεδρίαση, η οποία συνδυάστηκε με τον χαμηλότερο τζίρο των τελευταίων 10 συνεδριάσεων, θα μπορούσε να εξαχθεί ότι οι κινήσεις κατοχύρωσης σημαντικών βραχυπρόθεσμων κερδών, έβγαλαν απόλυτα ελεγχόμενη προσφορά η οποία απορροφήθηκε μάλλον εύκολα, με αποτέλεσμα οι βασικοί δείκτες του Χ.Α. να ανακάμψουν από τα χαμηλά ημέρας, χωρίς, όμως, να ξεφύγουν από το τελικό αρνητικό πρόσημο, ίσως περιμένοντας την σημερινή αντίδραση της Wall Street, που έρχεται από την χθεσινή αργία (Presidents Day).

Απόλυτα συγκρατημένη συνεχίζει να εμφανίζεται η πλειονότητα των αναλυτών, όχι μόνο γιατί δεν έχει αλλάξει κάτι από τους προβληματισμούς που έστειλαν το Χ.Α. στα πρόσφατα χαμηλά, αλλά και γιατί, ακόμα και αν αργά, ή γρήγορα ολοκληρωθεί η αξιολόγηση, για να "εξαργυρωθεί" επιτυχώς στο ταμπλώ του Ελληνικού Χρηματιστηρίου θα χρειαστεί η υποστήριξη του διεθνούς χρηματιστηριακού κλίματος και αυτό το τελευταίο δεν δείχνει καθόλου σίγουρο.

Από εκεί και πέρα και αν δεν υπάρξει διεθνής υποτροπή, όλα δείχνουν ότι η πάροδος των ημερών θα ισχυροποιήσει, σαν στηρίξεις, τα πρόσφατα χαμηλά των 419 μονάδων για τον Γενικό Δείκτη και των 113 μονάδων, για τον δείκτη υψηλής κεφαλαιοποίησης (-1,38%).

Για τον τελευταίο, οι 128 και 126 μονάδες είναι κοντινές στηρίξεις και 134 και 137 μονάδες οι επόμενες αντιστάσεις. Το "intraday" "stop" στο "long" στις 118 μονάδες.

Για την περίπτωση του Γενικού Δείκτη, οι 494 μονάδες είναι αποφασιστική αντίσταση, που διάσπαση μπορεί να δώσει κίνηση μέχρι το πρώτο "gap" στις 503 μονάδες και με επόμενη αντίσταση τις 520 μονάδες.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Σε κάθε περίπτωση καλό θα ήταν να μην χαθούν οι 473 - 470 μονάδες, σε κλείσιμο εβδομάδας.

Την καθίζηση των συναλλαγών στην "spot" Αγορά, ακολούθησε και η Αγορά Παραγώγων, παρά την επικείμενη λήξη των συμβολαίων Φεβρουαρίου την Παρασκευή 19 τρέχοντος και ίσως σε αυτό βοήθησε και το χθεσινό σημαντικό κλείσιμο "short" θέσεων. Σημειώνεται ότι μετά την λήξη της χθεσινής συνεδρίασης, μόλις 8279 συμβόλαια του Φεβρουαρίου, όσον αφορά τον δείκτη υψηλής κεφαλαιοποίησης, είχαν μείνει ανοιχτά.

Από την άλλη, δεν μπορεί να περάσει απαρατήρητη η απόλυτη επιφυλακτικότητα που συνεχίζουν να επιδεικνύουν όσοι δραστηριοποιούνται στην Αγορά ομολόγων, με αποτέλεσμα οι αποδόσεις των Ελληνικών Κρατικών τίτλων να παραμένουν σε υψηλά επίπεδα: 2ετες 14,25%, 5ετες 14,33% και 10ετες 11,31%.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Η διήμερη βίαιη ανοδική κίνηση του Γενικού Δείκτη, σε συνέχεια της 'νηοπομπής' 8 συνεχόμενων πτωτικών συνεδριάσεων, δεν είχε τη συνέχειά της" επισημαίνει ο Δημήτρης Τζάνας.

Αυτό ήταν το αποτέλεσμα του ανεπαρκούς όγκου συναλλαγών, σε σχέση με το στόχο της υπέρβασης των 500 μονάδων, οδηγώντας εκ νέου σε πλαγιοκαθοδική κίνηση, με την τεχνική ανάλυση να έχει τον πρώτο λόγο ενόσω το περιβάλλον παραμένει ομιχλώδες και οι όγκοι κάτω από τα τριψήφια επίπεδα.

Ειδικότερα, η ακραία μεταβλητότητα σχετίζεται με τον καθησυχαστικό λόγο του Μάριο Ντράγκι και τις διαβεβαιώσεις για νέες δράσεις από πλευράς ΕΚΤ τον επόμενο μήνα, συνεχίζοντας δηλαδή την πολιτική "ενέσεων" ρευστότητας προς τις Αγορές. Ωστόσο, είναι σαφές ότι τα αυξημένα "μαξιλάρια" (ενισχυμένα ίδια κεφάλαια) των Ευρωπαϊκών Τραπεζών, δεν είναι αρκετά για να πεισθούν οι Αγορές για την ικανοποιητική κατάστασή τους, εν όψει των τελευταίων δυσμενών εξελίξεων (έξαρση των μη εξυπηρετούμενων δανείων, διάβρωση των εσόδων λόγω αρνητικών επιτοκίων, περαιτέρω επιβράδυνση πιστωτικής επέκτασης).

Επί πλέον, οι μηχανισμοί αντιμετώπισης μιας πιθανής νέας κρίσης (τρόπος λειτουργίας Τραπεζικής ένωσης, ύψος πόρων υφιστάμενων Ταμείων, αδυναμία δράσεων από Εθνικές Κυβερνήσεις) δεν κρίνονται ως επαρκείς στο βαθμό που αυτή εκδηλωθεί. Έτσι, η αξιοπιστία των δηλώσεων τόσο του Μάριο Ντράγκι όσο και της Ντανιέλ Νουί έχουν "τραυματιστεί".

Επιπλέον, οι Διεθνείς Αγορές συνεχίζουν να επηρεάζονται από τη γεωπολιτική αστάθεια που παρουσιάζει ιδιαίτερη ένταση στη Συρία, όπου αποτυγχάνουν μέχρι τώρα οι προσπάθειες για διακοπή των βομβαρδισμών. Αναπόφευκτα, οι εκεί δραματικές εξελίξεις οξύνουν το προσφυγικό πρόβλημα, που απειλεί πλέον ανοικτά την Ευρωπαϊκή συνοχή καθώς 4 Χώρες ζητούν τη λήψη ακραίων μέτρων, με ενδεχόμενες παρενέργειες στη εφαρμογή της συνθήκης Σένγκεν και τη ελεύθερη διακίνηση εντός της Ε.Ε. (!)

Στα καθ' ημάς, δεν υπάρχουν νεότερα δεδομένα για τα της ψήφισης των νομοσχεδίων (Ασφαλιστικό - Φορολογικό) και του χρόνου της αξιολόγησης. Με την πιθανή εκτίμηση ωστόσο ότι θα συντελεστούν πριν το Πάσχα των Καθολικών (27 Μαρτίου) κατά τη ρήση του επιτρόπου Μοσκοβισί. Επομένως, στο βαθμό που δεν υπάρξουν άλλοι διαταρακτικοί παράγοντες, είναι πιθανό να έχει ολοκληρωθεί η διαδικασία βίαιης αποεπένδυσης από το Ελληνικό Χρηματιστήριο με την επίδοση των 440 μονάδων (κλείσιμο περασμένης Πέμπτης) να συνιστά πυθμένα του Γενικού Δείκτη. Στο σενάριο αυτό, σύμφωνα με την άποψη του διευθυντή επενδύσεων της Κύκλος ΑΧΕΠΕΥ, η διαδικασία της συσσώρευσης θα οδηγήσει σύντομα το Γενικό Δείκτη σε πορεία υπέρβασης των 500 μονάδων στο βαθμό που οι όγκοι είναι επαρκώς υψηλοί.

Οι διεθνείς οικονομικές εξελίξεις

Μόνο ο Ινδικός δείκτης Sensex 30 (-1,54%) αποτέλεσε "κόκκινη" παραφωνία από τις μεγάλες Αγορές Ασίας και Ειρηνικού, όπου ο Shanghai Composite (+3,29%), σημείωσε τα μεγαλύτερα ημερήσια κέρδη.

Μικτή εικόνα και μακριά από τα πρωινά υψηλά η Ευρώπη, ενώ αρχίζει να υποχωρεί από τα κέρδη εκκίνησης η Wall Street.

Βραχύβιο ήταν το τίναγμα του Πετρελαίου, που δείχνει να ξαναχάνει και τα $29, μικρά κέρδη για τον Χρυσό και μικρές απώλειες για το Ευρώ.

Πιο συγκεκριμένα για το Πετρέλαιο, η Σαουδική Αραβία, η Ρωσία, το Κατάρ και η Βενεζουέλα συμφώνησαν να "παγώσουν" την παραγωγή τους στα επίπεδα του Ιανουαρίου, υπό την προϋπόθεση ότι την κίνηση αυτή θα ακολουθήσουν και άλλες μεγάλες Πετρελαιοπαραγωγικές Χώρες.

Όπως δήλωσε ο Υπουργός Ενέργειας του Κατάρ, μετά το πέρας της κεκλεισμένων των θυρών συνάντησης των αρμόδιων Υπουργών των τεσσάρων Χωρών, "η κίνηση αυτή θα συμβάλει στην σταθεροποίηση της Αγοράς Πετρελαίου, η οποία έχει βιώσει πτώσεις τιμών όμοιες των οποίων είχε να 'δει' από την αρχή της δεκαετίας του 2000, αφού ο ρυθμός της προσφοράς του 'μαύρου χρυσού' ξεπερνά κατά πολύ τη ζήτηση".

Αναλυτές εκτιμούν πως αν και η απόφαση είναι ένα βήμα προς τη σωστή κατεύθυνση, ωστόσο τα Παγκόσμια αποθέματα Πετρελαίου παραμένουν κοντά σε επίπεδα ρεκόρ και αυτό ενδέχεται να "βάλει φρένο" στο όποιο ράλι των τιμών.

Ξεκινώντας από την Ευρώπη, "βουτιά" στη 1,0 μονάδα έκανε τον Φεβρουάριο ο δείκτης Οικονομικού Κλίματος της Γερμανίας, που καταρτίζει το Ινστιτούτο ZEW, έναντι των 10,2 μονάδων τον προηγούμενο μήνα, ωστόσο τα στοιχεία ήταν καλύτερα του αναμενόμενου αφού οι αναλυτές ανέμεναν πως ο δείκτης θα διαμορφωθεί στο 0.

Χαμηλότερα και ο δείκτης τρεχουσών συνθηκών, που διαμορφώθηκε στο 52,3 τον Φεβρουάριο από 59,7 τον Ιανουάριο, και έναντι του 55,5 που προέβλεπαν οι αναλυτές.

Παράλληλα, ο Δείκτης Οικονομικού Κλίματος για την Ευρωζώνη, που καταρτίζει ο ZEW, μειώθηκε κατά 9,1 μονάδες στις 13,6 μονάδες, ενώ ο δείκτης τρεχουσών συνθηκών μειώθηκε στο -8,0.

Μεταφερόμενοι στις ΗΠΑ, ο δείκτης μεταποίησης Empire State επιδεινώθηκε ελαφρώς τον Φεβρουάριο, σύμφωνα με τα στοιχεία που κοινοποίησε η Κεντρική Τράπεζα Fed Νέας Υόρκης. Συγκεκριμένα, ο δείκτης διαμορφώθηκε στις -16,6 μονάδες τον Φεβρουάριο από -19,4 τον Ιανουάριο. Οι αναλυτές περίμεναν ότι ο δείκτης θα διαμορφωθεί στις -12 μονάδες.

Η εμπιστοσύνη των Κατασκευαστών στις ΗΠΑ υποχώρησε τον Φεβρουάριο, σύμφωνα με τον δείκτη της Εθνικής Ένωσης Κατασκευαστών Κατοικιών (National Association of Home Builders) και διαμορφώθηκε στις 58 μονάδες από 61 τον προηγούμενο μήνα, επίπεδο που είναι το χαμηλότερο των τελευταίων εννιά μηνών. Οι αναλυτές προέβλεπαν ότι θα υποχωρήσει στις 59 μονάδες.

"Οι Αγορές έχουν προεξοφλήσει ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα προχωρήσει σε νέα μείωση του επιτοκίου καταθέσεών της κατά 0,1 της ποσοστιαίας μονάδας (στο -0,4% από -0,3%) στις 10 Μαρτίου", σύμφωνα με δημοσίευμα του πρακτορείου Bloomberg.

Επιστροφή στο ΧΑ

Επιστρέφοντας στο Χ.Α. και στην σημερινή συνεδρίαση, όπως προαναφέρθηκε, αυτή ξεκίνησε με "ανοδική ουρά", με αποτέλεσμα ο Γενικός Δείκτης να αναρριχηθεί μέχρι τις 493,81 μονάδες (+1,21%), όμως σχετικά γρήγορα οι πρωινοί αγοραστές έμειναν από δυνάμεις και αυτό ανάγκασε τον Γενικό Δείκτη, μετά τις 10.50 να "φορέσει τα κόκκινα", τα οποία και διατήρησε μέχρι τέλους, καταγράφοντας ενδοσυνεδριακό χαμηλό στις 476,16 μονάδες (-2,41%). Στις 17.00 βρέθηκε στις 484,62 (-0,68%) και μέσω των τελικών δημοπρασιών ολοκλήρωσε την συνεδρίαση στις 482,89 μονάδες με ημερήσιες απώλειες 1,03%.

Ο τζίρος προσγειώθηκε στα 47,3 εκατ. από τα οποία τα 0,122 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΧΑΕ).

Διακινήθηκαν, συνολικά, 106686653 τίτλοι, από τους οποίους οι 100188305 αφορούσαν συναλλαγές στο ταμπλώ του FTSE25.

Από τους θεωρούμενους Δεικτοβαρείς τίτλους και όπως προαναφέρθηκε, μόνο η Jumbo δεν ήλθε σε επαφή με το αρνητικό πρόσημο, ενώ από την άλλη, μόνιμα στο "κόκκινο" κινήθηκε ο τίτλος του Τιτάνα.

Μέσω των τελικών δημοπρασιών, δεν υπήρξε τίτλος να ολοκληρώσει την συνεδρίαση στο υψηλό ημέρας, ενώ στο χαμηλό ημέρας έκλεισαν οι Viohalco, Grivalia, EEE, Lamda Development, ΕΥΔΑΠ και Τέρνα Ενεργειακή και αυτό μπορεί να έχει την σημασία του για την συνέχεια.

Χαμηλότερα του 25αρη, ίσως αξίζει αναφοράς η τρίτη συνεχόμενη ανοδική συνεδρίαση για την Fourlis (+4,76%).

Καλύτερη τη ενδοσυνεδριακής, όπου οι πτωτικές μετοχές ήταν υπερδιπλάσιες των ανοδικών, η τελική εικόνα με 44 ανοδικές μετοχές, έναντι 49 πτωτικών, 15 τίτλοι με ημερήσια κέρδη μεγαλύτερα του 5% και άλλοι 14 με ημερήσιες απώλειες μεγαλύτερες των πέντε ποσοστιαίων μονάδων.

Εν τω μεταξύ, από σήμερα και μετά την Α.Μ.Κ., οι μετοχές της εταιρείας "ΚΤΗΜΑ ΚΩΣΤΑ ΛΑΖΑΡΙΔΗ Α.Ε." είναι διαπραγματεύσιμες στο Χ.Α. με νέα ονομαστική αξία € 0,36 (από € 0,33) ανά μετοχή.

Επίσης από σήμερα εισήχθησαν προς διαπραγμάτευση στο Χ.Α. τα 100.793.000 δικαιώματα (ΤΗΛΕΤΔ) της εταιρείας "ΤΗΛΕΤΥΠΟΣ Α.Ε." συμμετοχής στην πρόσφατη ΑΜΚ με καταβολή μετρητών, διαπραγματεύσιμα από 16/02/2016 έως και 25/02/2016, με ελεύθερο ημερήσιο όριο διακύμανσης και τιμή εκκίνησης δικαιώματος € 0,001. Η περίοδος άσκησης του δικαιώματος προτίμησης ορίζεται από 16/02/2016 έως και 01/03/2016.

----ΧΠΑ

Συνεδρίαση που ξεκίνησε με ανοδικές διαθέσεις και κατέληξε με αρνητικό πρόσημο και στην Αγορά Παραγώγων, όμως παρά την μεταβλητότητα, οι συναλλαγές παρουσίασαν σημαντική καθίζηση τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (75.561 συμβόλαια).

Στα 7.779 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Φεβρουάριος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 7.195, 5.719 για τον Φεβρουάριο και 1.476 για τον Μάρτιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 130,75) κινήθηκε μεταξύ 127,5 και 134,75 μονάδων, μειώνοντας το premium στο 0,40%, σύμφωνα με την τιμή εκκαθάρισης.

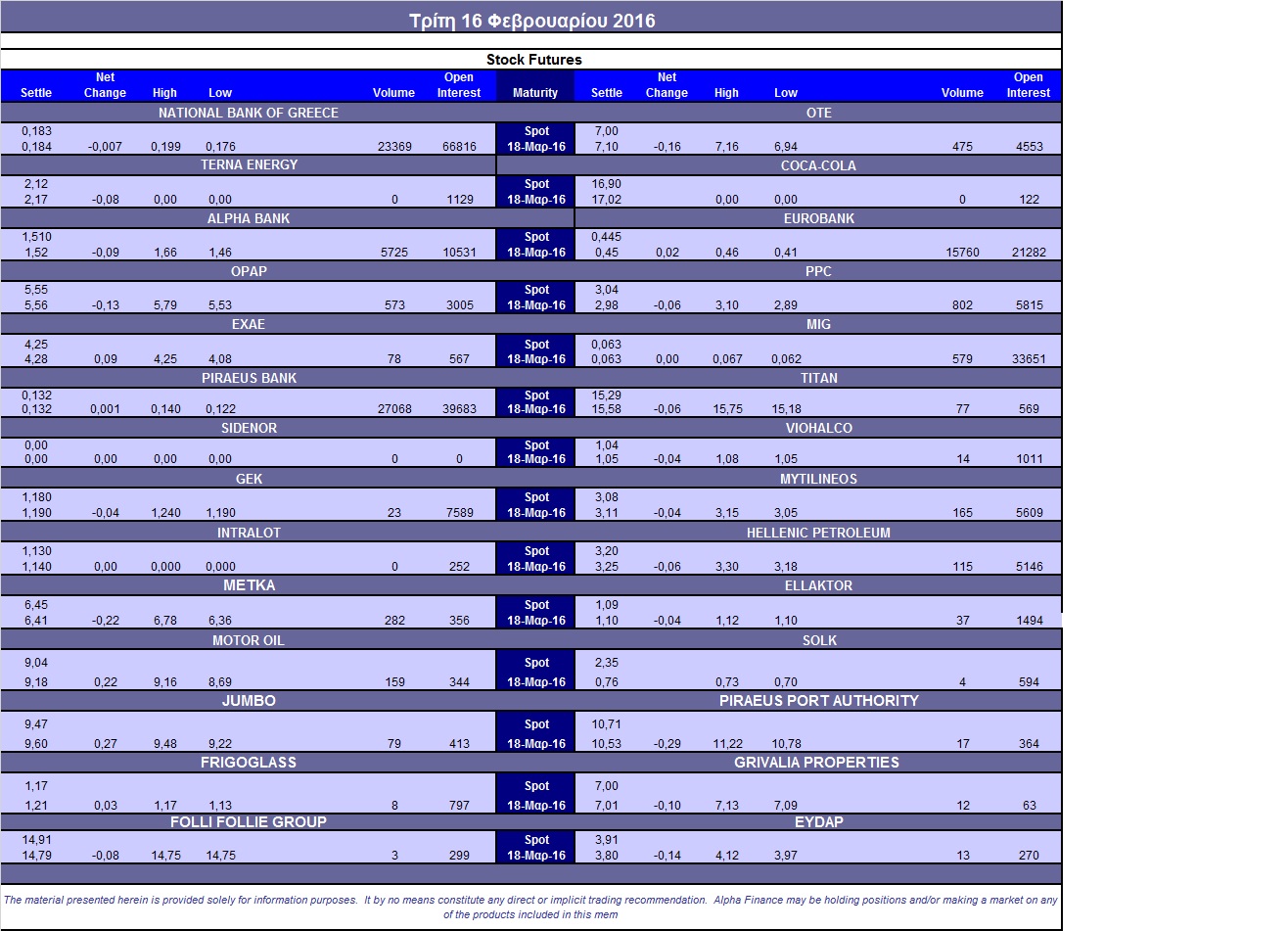

Μικρός, ο αξιοσημείωτος δανεισμός τίτλων (16.100 ΔΕΗ, 50.000 Εθνική, 17.000 Ελλάκτωρ, 175.000 Πειραιώς), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (593), ΔΕΗ (802), Alpha Bank (5.730), Eurobank (15.760), Πειραιώς (27.100), Εθνική (23.419), MIG (579), Μυτιληναίο (165), ΟΤΕ (479), Ελ. Πετρέλαια (115), Motor Oil (159), Μέτκα (282).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης οι επενδυτές ήταν διστακτικοί, καθώς καταγράφηκαν μόλις 81 τεμάχια (64 calls και 17 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα διατηρήθηκε στο 46%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (4.091.527 τεμ.), Πειραιώς (6.183.662 τεμ.), Alpha Bank (5.661.605 τεμ.) και Eurobank (2.940.934 τεμ.).

Πηγή: Alpha Finance