«Ανάσα» για να πάμε ψηλότερα ή προετοιμασία για... βουτιά χαμηλότερα, το 3,04% της Παρασκευής με τον Γενικό Δείκτη προς τις 455 μονάδες; Οι εξελίξεις εκτός και εντός τειχών ήταν αυτές, που διαμόρφωσαν την εικόνα του ΧΑ την εβδομάδα που πέρασε και βρήκε την αγορά μας σε τιμές δεκαετίας 1980.

Καθοριστική η εβδομάδα, που έκλεισε με τον FT25 στις 119 μονάδες, με σταθερό βαρίδι τον τραπεζικό κλάδο καθώς σηματοδοτήθηκε από την πτώση κάτω των 471 μονάδων για το Γενικό Δείκτη, σημείου αναφοράς για έναν ευρύ χρηματιστηριακό κύκλο από τα επίπεδα αυτά στις αρχές Ιουνίου του 2012.

Η υποχώρηση του ΓΔ έως τις 420 μονάδες επανέφερε το ΧΑ ακόμη πιο πίσω στον χρόνο προς τον Σεπτέμβριο του 1989, με τις περισσότερες παραμέτρους και εκκρεμότητες ανοιχτές.

Δεν είναι λίγοι αυτοί στην αγορά, οι οποίοι θεωρούν πως η διόρθωση μπορεί να έχει συνέχεια χαμηλότερα και των 400 μονάδων θέτοντας ως... στόχους διάφορες τιμές που υπό άλλες συνθήκες θα θεωρούνταν εξωπραγματικές. Ωστόσο άλλοι βλέπουν το ΧΑ να "ξύνει τον πυθμένα" και τις τελευταίες χαμηλές τιμές σημεία αναφοράς για τη συνέχεια.

Εκτός των τειχών το «άλμα» 313 μονάδων για τον Dow Jones της Παρασκευής ήταν επιβεβλημένο όσο τίποτε άλλο, το τραπεζικό ράλι στα ευρωπαϊκά χρηματιστήρια φυσιολογική αντίδραση μετά την βίαιη προσαρμογή των αποτιμήσεων από την αρχή του έτους.

Η επόμενη εβδομάδα θεωρείται κρίσιμη και για τις ξένες αγορές. Κλειστή η Wall Street την Δευτέρα, επαναλειτουργούν τα κινέζικα χρηματιστήρια, και στο τέλος της "λήγει" η σειρά Φεβρουαρίου στα Παράγωγα. Στην πλειονότητα τους, πάντως, οι χρηματιστηριακοί δείκτες και δη ο DAX εξακολουθούν να κλίνουν χαμηλότερα, παρά την «ανάσα» της Παρασκευής.

Εντός των τειχών η αντίδραση της 12ης Φεβρουαρίου θεωρήθηκε περισσότερο σαν μία τεχνική αντίδραση, ακόλουθη των ξένων αγορών και ως κίνηση ανακούφισης μετά από ένα εξαντλητικό πτωτικό σερί, που ενδεικτικά για τις συστημικές τράπεζες "κόστισε" απώλειες κι άλλων 1,8 δισ. ευρώ χρηματιστηριακής αξίας. Είναι επίσης ενδεικτικό, πως στο τέλος της εβδομάδας ο Δείκτης Τραπεζών διαμορφώθηκε στις 25 μονάδες, όταν σχεδόν ένα χρόνο μετά από σχετική προσαρμογή (reverse split X10) ξεκινούσε από τις 830 μονάδες. Στο τέλος της εβδομάδας η συνολική αποτίμηση των τεσσάρων συστημικών ομίλων ήταν στο ήμισυ των ιδιωτικών κεφαλαίων που εισφέρθηκαν στην τρίτη ανακεφαλαιοποίηση.

Εντός των τειχών όλα είναι ανοιχτά, από το "αγροτικό/ασφαλιστικό", την προοπτική αξιολόγησης μέχρι και ο ορατός κίνδυνος για κλείσιμο συνόρων. Εύλογα η συνέχεια θα εξαρτηθεί από το αν η κατάσταση στο "αγροτικό" θα εκτονωθεί ή όχι, από το κατά πόσον θα υπάρξει διέξοδος στο θέμα της διαπραγμάτευσης με τους δανειστές.

Σε αυτό το επίπεδο δεν θα πρέπει να αποκλειστούν «ειδήσεις» προς το τέλος της εβδομάδας, δεδομένης της Συνόδου Κορυφής που ακολουθεί (με θέματα προσφυγικό και τη συμφωνία ΕΕ-Βρετανίας). Σε αυτή ο Αλ. Τσίπρας αναμένεται να επαναλάβει την πάγια ελληνική θέση για όσο το δυνατόν ταχύτερη ολοκλήρωση των διαδικασιών.

Οι ενδείξεις για τη συνέχεια, για τις επόμενες 1-2 εβδομάδες αμφίσημες θα ενισχύσουν (με τις ανάλογες εξελίξεις) την πορεία της αγοράς υψηλότερα των 480 ή θα οδηγήσουν σε νέα δοκιμασία τις 420 μονάδες.

Το καθοδικό σερί

Το καθοδικό σερί των 8 συνεδριάσεων έφερε τον ΓΔ κατά 21% χαμηλότερα αλλά έδωσε την αντίδραση της 12/2 η οποία έχει -και τεχνικά- περιθώρια να συνεχιστεί πέραν των 460 προς τις 480 μονάδες. Υπό προϋποθέσεις βέβαια και μόνο εάν -κατ' αρχήν- εκτονωθεί η κατάσταση στο "αγροτικό" , με κλειδί τον τραπεζικό κλάδο και ερώτημα τον τζίρο.

Θεωρητικά ο τραπεζικός κλάδος, που βρίσκεται σε εξοντωτικό πτωτικό κανάλι έχει περιθώριο από τις 25 να συνεχίσει την αντίδραση μέχρι και τις 40 μονάδες (στο ευνοϊκό σενάριο και εάν συντρέξουν 2-3 ανάλογες προϋποθέσεις). Ομως στην αγορά αποτελεί κοινή πεποίθηση πως η ταλαιπωρία για τον κλάδο δεν έχει ολοκληρωθεί και πως ένα δεύτερο reverse split για τον ΔΤΡ θα χρειαστεί αργά ή γρήγορα. Στα υπόψη πως η αντίδραση της Παρασκευής πραγματοποιήθηκε με τζίρο 52,3 εκατ. ευρώ (και συναλλαγές 149,3 εκατ. μετοχών) όταν το 8ήμερο πτωτικό σερί με μέσο όρο περίπου 70 εκατ. ευρώ.

Πρακτικά αυτό σημαίνει, πως ακόμη και εάν συνεχιστεί η αντίδραση στο ΧΑ (με ορίζοντα την λήξη στο ΧΠΑ, την ερχόμενη Παρασκευή) θα υπάρχει σε πολλά σημεία της διαδρομής προσφορά για να κατοχυρωθεί. Αυτό προϋποθέτει, πως στην διάρκεια της εβδομάδας το ΧΑ θα πρέπει να "τροφοδοτείται" με θετικές ειδήσεις.

Η αντιπαράθεση με τους δανειστές, η μία παράμετρος, με κυβερνητικές πηγές να σημειώνουν (και δικαιολογημένα) ότι ο Τόμσεν ζητά ουσιαστικά άλλο πρόγραμμα, το προσφυγικό-Σένγκεν μία άλλη παράμετρος με σχετικό έγγραφο του AP να "βάζει νέες φωτιές" από το βράδυ της Παρασκευής.

Ερχονται προληπτικές αλλαγές στα ΔΣ των τραπεζών, σημειώνει ο Χρήστος Κίτσιος, στη μεγάλη συμφωνία Μαρινόπουλου- Σκλαβενίτη αναφέρεται η Αλεξάνδρα Γκίτση και το ΤΧΣ μέτρησε ζημιές 8,27 δισ. ευρώ στο 9μηνο του 2015 από πτώση αποτιμήσεων.

Να συνεκτιμηθεί, πως στο θέμα της διαπραγμάτευσης η θέση της ελληνικής πλευράς καθίσταται πιο δυσχερής μετά την δυσάρεστη "έκπληξη" από το ΑΕΠ (στο 0,66% η ύφεση το 2015). Εξέλιξη που ροκανίζει τα διαπραγματευτικά χαρτιά της σε αυτό τον τομέα (σ.σ. ο Κλ. Ρέγκλινκ την Πέμπτη μετά το Eurogroup επιβεβαίωσε την καλύτερη του αναμενομένου πορεία των κρατικών εσόδων το 2015 αλλά και το μπόνους από το αυξημένο μέρισμα της ΤτΕ)

Σε κανέναν δεν περνάει ούτε καν σαν σκέψη, το ενδεχόμενο κάπου εδώ να... τερματίζεται η πτώση, σημειώνει ο Βασίλης Μαρκάκης (The Trader s Diary) απηχώντας την γενικότερη αίσθηση που κυριαρχεί στο χρηματιστήριο.

Τεχνικά ο Μάνος Χατζηδάκης (ΒΕΤΑ ΑΧΕΠΕΥ) εκτιμά ότι η συνέχεια (βραχυπρόθεσμα) θα εξαρτηθεί από τις συνεδριάσεις που θα έχουν χαρακτήρα κατοχύρωσης κερδών, πρακτικά από την σχέση προσφοράς- ζήτησης εάν και εφ΄ όσον ο ΓΔ συνεχίσει πάνω από τις 460 μονάδες.

Πάντα βραχυπρόθεσμα γνώμονας μας παραμένει η εικόνα του ΓΔ όπως παρουσιάζεται στον Εκηβόλο (την Πέμπτη 11/2) σε μία "μέτρηση" του Γιώργου Παπιγιώτη, που αφήνει ένα... παράθυρο συνέχισης προς τις 480 μονάδες.

Στα υπόψη για όσους συσχετίζουν την πορεία του ΧΑ με αυτήν του DAX για το γερμανικό χρηματιστήριο οι περισσότερες ενδείξεις συντείνουν στην εκτίμηση πως ο δείκτης θα δοκιμασθεί ακόμη χαμηλότερα.

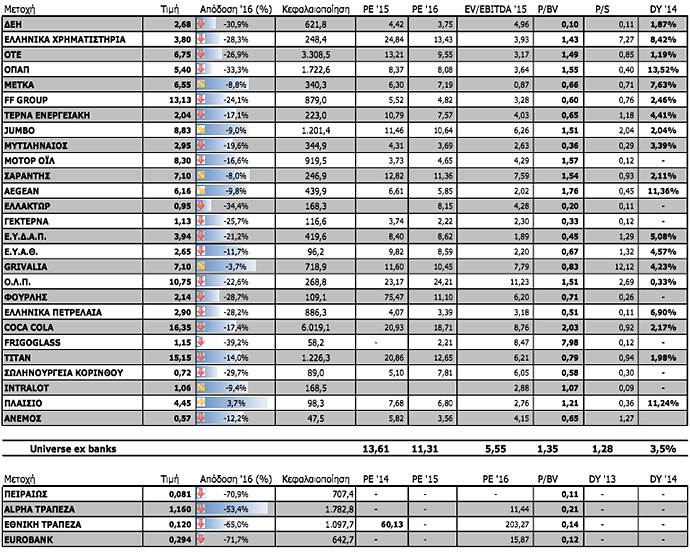

Οι αποτιμήσεις των blue chips

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 454,29 μονάδες με πτώση 9,84%. Συγκεκριμένα, ο FT 25 υποχώρησε 11,77% ενώ ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε υψηλότερα 5,02%.

Εβδομαδιαία άνοδο σημείωσαν μόνο ο κλάδος των Ασφαλειών (+3,17%).

Στον αντίποδα, εβδομαδιαία πτώση σημείωσαν μεταξύ άλλων οι κλάδοι: Τράπεζες (-20,57%), Τηλεπικοινωνίες (-11,92%), Ταξίδια- Αναψυχή (-11,45%) και Τεχνολογία (-10,41%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Αθηνα (64%), Μπουτάρης (ΚΑ) (29,63%), Dionic (29,03%), Λιβάνης (21,52%), Μπουτάρης (ΠΑ) (15,79%), Βιοτέρ (13,46%), Reds (9,33%), Κλ. Ναυπάκτου (8,8%), Revoil (8,64%) και Nexans Hellas (8,48%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Σφακιανάκης (-60,73%), Eurobank (-40,88%), Εβροφάρμα (-31,66%), Τράπεζα Πειραιώς (-27,94%), Εθνική Τράπεζα (-26,11%), Χατζηκρανιώτη (-24,37%), ΕΛΒΑΛ (-22,75%), Audiovisual (-22,45%), ΣΙΔΜΑ (-21,54%) και ΑΝΕΚ (-21,43%).