Όγδοη συνεχόμενη συνεδριάση, υπεροπλίας των πωλητών, στο ταμπλώ του Ελληνικού Χρηματιστηρίου, ενώ το "gap" που άφησε σήμερα ο Δείκτης στην περιοχή των 449,37 - 446,58 μονάδων, αν δεν είναι "gap" εκτόνωσης και είναι "gap" εκκίνησης, σηματοδοτεί την έναρξη νέου πτωτικού κύματος, που θα σπρώξει τον Γενικό Δείκτη χαμηλότερα του ψυχολογικού ορίου των 400 μονάδων, με τις επόμενες στηρίξεις να εντοπίζονται στις 370 και 340 μονάδες.

Απόλυτα θεωρητική η τεχνική προσέγγιση για την περίπτωση του FTSE25, που δεν παρέλειψε να ολοκληρώσει την συνεδρίαση σε ένα ακόμη ιστορικό χαμηλό και σύμφωνα με τα ημερήσια διαγράμματα, δίνει ένα πρώτο αγοραστικό σήμα μόνο με συνεχόμενα κλεισίματα υψηλότερα των 121 μονάδων.

Στατιστικά, πάντως, όταν ένας ή παραπάνω βασικοί δείκτες πραγματοποιούν νέα χαμηλά, ακολουθούν στη πορεία και οι εναπομείναντες. Έτσι όταν στην παρούσα φάση έχουμε τον δείκτη της υψηλής κεφαλαιοποίησης να πραγματοποιεί όχι απλώς νέα χαμηλά, αλλά νέα ιστορικά χαμηλά, είναι πολύ φυσικό σε κάποιο χρονικό σημείο να σύρει στην καθοδική "περιδίνηση" και τον Γενικό Δείκτη.

Αξίζει να σημειωθεί ότι το σημερινό κλείσιμο του Γενικού Δείκτη σηματοδοτεί νέα χαμηλά 317 μηνών, με το αμέσως χαμηλότερο κλείσιμο να έχει σημειωθεί στις 15/9/1989 (440,5 μονάδες), ενώ τόσο ο Γενικός Δείκτης, όσο και ο κλαδικός δείκτης των Τραπεζών αθροίζουν οκτώ συνεχόμενες πτωτικές συνεδριάσεις, με αθροιστικές απώλειες 20,87% και 48,74% αντίστοιχα.

Το ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Γυρίζοντας αρκετά πίσω, οκτώ συνεχόμενες πτωτικές συνεδριάσεις ο Γενικός Δείκτης έχει να "επιδείξει" από το διάστημα 28/7 έως και 8/8/2014, όταν και είχε συμπληρώσει δέκα συνεχόμενες πτωτικές συνεδριάσεις.

Από εκεί και πέρα, ο Φεβρουάριος έχει να επιδείξει μόλις μία θετική συνεδρίαση (1/2), ενώ από την αρχή του χρόνου ο "λογαριασμός" είναι 21 πτωτικές συνεδριάσεις έναντι μόλις επτά ανοδικών.

Σύμφωνα με παράγοντες της Αγοράς, τρείς είναι οι κυριότεροι λόγοι του νέου κύματος πωλήσεων (εκτός τους διεθνούς κλίματος), που παρά την "καταστροφή" των αποτιμήσεων τίποτα δεν δείχνει ότι η ταλαιπωρία φθάνει στο τέλος της.

Ασφαλώς και το σύνθημα για νέες επιθετικές πωλήσεις δόθηκε χθες και μετά την ομιλία του Πρωθυπουργού στο Υπουργικό Συμβούλιο, με τους παράγοντες της Αγοράς να επισημαίνουν ότι η Κυβέρνηση άνοιξε νέο μέτωπο με τις τηλεοπτικές άδειες.

Απόλυτα ενδεικτική η άποψη του Κώστα Φέγγου (Versal ΑΕΠΕΥ), που επισημαίνει ότι "Σε αυτό το αρνητικό διεθνές κλίμα η Ελλάδα αποφάσισε να μπει πάλι σε διαδικασία 'διαπραγμάτευσης', για τα ίδια ανεδαφικά αιτήματα που μας έφεραν ως εδώ. Δηλαδή τη διατήρηση ενός συγκριτικά τεράστιου Δημόσιου Τομέα, χωρίς κανένα ενδιαφέρον για τις επιπτώσεις που έχει αυτό στον χειμαζόμενο Ιδιωτικό Τομέα και η επιλογή της 'απομείωσης' του χρέους, σαν πανάκεια για 'κάθε ασθένεια'.

Πιστεύω ότι οι Οικονομίες βρίσκουν ρευστότητα και έρχονται σε ανάπτυξη, όταν παίρνουν καλές αξιολογήσεις από τους διεθνείς οίκους αξιολόγησης. Ό,τι και να πιστεύει κανείς για αυτή τη διαδικασία, αυτή είναι και είτε την αποδέχεσαι είτε γίνεσαι Βόρεια Κορέα. Το βασικό που θέλουν οι καλές αξιολογήσεις είναι αξιοπιστία και στήριξη από δυνατούς παίκτες της Διεθνούς Οικονομίας. Όταν αυτά δεν υπάρχουν, τα αποτελέσματα είναι προφανή και η Ελλάδα είναι ένα καλό παράδειγμα του τι συμβαίνει σε όποιον βρίσκεται με το ένα πόδι μέσα και το άλλο πόδι έξω από το 'σύστημα'. Περιστασιακές ανοδικές αντιδράσεις μπορεί να δώσουν κάποια κέρδη σε όσους έχουν ρευστότητα αυτή την περίοδο, αλλά αν η Χώρα δεν μπει πάλι σε κάποιο αξιόπιστο πρόγραμμα που να είναι κατανοητό στους Διεθνείς Αξιολογητές, τα πράγματα έχουν γίνει εξαιρετικά δύσκολα και επικίνδυνα".

Το κλίμα επιβαρύνθηκε περαιτέρω από τις δηλώσεις του Αντιπροέδρου της Κυβέρνησης κ. Δραγασάκη, ο οποίος μεταξύ άλλων επανέλαβε τις δηλώσεις Μουζάλα πως "πρέπει σαν Χώρα να είμαστε έτοιμοι για όλα, ακόμη και για αποφάσεις που δεν θα είναι αυτές που πρέπει να είναι. Το κλείσιμο των συνόρων είναι προς το παρόν ένα υποθετικό σενάριο, το οποίο για κάποιους μήνες θα πρέπει να διαχειριστούμε".

Αρνητική χροιά είχε και η είδηση που "είδε το φως της δημοσιότητας" μετά την λήξη της χθεσινής συνεδρίασης και η οποία αναφερόταν στην σύσκεψη που πραγματοποιήθηκε μεταξύ οικονομικού επιτελείου και τραπεζιτών για τα κόκκινα δάνεια.

Από την άλλη, ίσως πρέπει να σημειωθούν τα συνεχή "ΑΜΕΜ" που σημειώθηκαν στο Τραπεζικό ταμπλώ, κάτι που δυσκόλεψε σημαντικότατα τις κινήσεις των εν δυνάμει πωλητών, που δεν έβρισκαν ικανοποιητικό "bid" και δεν αποκλείεται να περιμένουν να "γεμίσουν" οι εντολές αγοράς, πριν εξαπολύσουν το επόμενο κύμα πωλήσεων.

Σε αυτή την λογική και στο «διάβασμα» των δηλώσεων που έγιναν από υπουργούς κατά την προσέλευσή τους στο Eurogroup αποδίδουν οι περισσότεροι αναλυτές την ανάκαμψη αρκετών Δεικτοβαρών μετοχών από τα χαμηλά ημέρας, κάτι που θα κληθούν να επιβεβαιώσουν οι αμέσως επόμενες συνεδριάσεις.

Να σημειωθεί ότι στα ενδοσυνεδριακά χαμηλά, ο Γενικός Δείκτης βρέθηκε να υποχωρεί μέχρι τις 420,82 (-6,35%) μονάδες και ο κλαδικός δείκτης των Τραπεζών μέχρι τις 17,93 μονάδες (-20,91%).

Ο τίτλος της Alpha Bank "γλίστρησε" μέχρι τα 0,9490 ευρώ (-18,19%), της Εθνικής μέχρι τα 0,099 (-22,05%), της Eurobank μέχρι τα 0,241 (-28,06%), της Πειραιώς μέχρι τα 0,067 (-25,56%) και της ΔΕΗ μέχρι τα 2,34 ευρώ (-11,36%).

Οι παραπάνω τίτλοι ήταν, από το ταμπλώ του FTSE25, αυτοί που έφτασαν σε διψήφιες ενδοσυνεδριακές απώλειες.

Από εκεί και πέρα, "πάτημα" για τους αγοραστές έδωσαν οι δηλώσεις Ντάισελμπλουμ και Σόιμπλε. Πιο συγκεκριμένα,

"Έχει γίνει πολλή δουλειά με την Ελλάδα. Στο Eurogroup θα εξετάσουμε την πρόοδο που έχει επιτευχθεί", υπογράμμισε ο Γερούν Ντάισελμπλουμ, προσερχόμενος στο Eurogroup στις Βρυξέλλες. "Η Ευρωζώνη θα ενθαρρύνει την Ελλάδα να παραμείνει σε ευθυγράμμιση με τους στόχους του προγράμματος", υπογράμμισε ο Γερμανός Υπουργός Οικονομικών Βόλφγκανγκ Σόιμπλε, επιβεβαιώνοντας τις εκτιμήσεις όσων υποστηρίζουν ότι το σημερινό Eurogroup, σε συνδυασμό με το διεθνές κλίμα και τον μεταμεσονύκτιο "χρησμό" του MSCI (ο MSCI Standard Index για την Ελλάδα περιλαμβάνει 10 μετοχές: ΟΠΑΠ, ΟΤΕ, Εθνική, Alpha Bank, Πειραιώς, Eurobank, Folli Follie Group, Jumbo, Τιτάν και ΔΕΗ), βραχυπρόθεσμα, θα διαμορφώσουν κλίμα και διαθέσεις.

Από τους τίτλους με διψήφιο, ενδοσυνεδριακό, ποσοστό υποχώρησης, πρόλαβαν να γυρίσουν σε θετικό έδαφος οι Alpha Bank (μέχρι τα 1,20 ευρώ, +3,45%), Εθνική (μέχρι τα 0,13 ευρώ, +2,35%) και ΔΕΗ (μέχρι τα 2,8 ευρώ, +6,06%), κινήσεις που επιχορηγήθηκαν από αξιοπρόσεκτο "short covering" και έδωσαν αξιοσέβαστο "μεροκάματο" στους θαρραλέους traders που τοποθετήθηκαν στα χαμηλά ημέρας.

Αξίζει, επίσης, να αναφερθεί ότι στα "δύσκολα" της ημέρας, τις καλύτερες αμυντικές επιδόσεις, για μία ακόμα συνεδρίαση επέδειξαν οι Motor Oil (-0,36%) και Jumbo (-1,45%), παρά το γεγονός ότι δεν εξασφάλισαν θετικό τελικό πρόσημο, ενώ στην ανοδική αντίδραση ακολούθησαν και οι Viohalco (+4,78%), ΔΕΗ (+1,52%), Ελλάκτωρ (+1,49%), ΕΥΔΑΠ (+4,23%), ΕΧΑΕ (+2,7%) και Μυτιληναίος (+1,03%).

Από εκεί και πέρα και αν το σημερινό Eurogroup και τα βραδινά μηνύματα από τον MSCI, δεν εμπεριέχουν αποφασιστικούς καταλύτες, δεν υπάρχει αμφιβολία πως μοναδικό στήριγμα των εναπομεινάντων αισιόδοξων, είναι η υπερπουλημένη εικόνα στο Χ.Α.

Αντίθετα, οι "short", εκτός από την ψυχολογία που είναι στα ύψη, έχουν με το μέρος τους το αρνητικό διεθνές κλίμα (οι υποστηρικτικές δηλώσεις για τις Ευρωπαϊκές Τράπεζες συνεχίζουν να μην πείθουν τους επενδυτές), την συνεχιζόμενη καθυστέρηση αξιολόγησης της Ελληνικής Οικονομίας και βέβαια κανείς δεν ξέρει πως θα ανοίξουν την Δευτέρα οι Αγορές στην Κίνα, μετά την εβδομαδιαία αργία για την έλευση του νέου Κινέζικου έτους.

Επιστρέφοντας στην σημερινή συνεδρίαση, η ένταση των αρχικών πωλήσεων διατήρησε σε ικανοποιητικά επίπεδα τις συναλλαγές στην Αγοράς Παραγώγων, ενώ δεν παρατηρήθηκαν διαθέσεις αποκλιμάκωσης των αποδόσεων (αντίθετα ενισχύθηκαν οι αποδόσεις για το 10ετες), στην Αγορά ομολόγων: 2ετες 14,71%, 5ετες 14,59% και 10ετες 11,59%.

Δεν έλειψαν και τα "τεχνικά" προβλήματα από τις τελικές δημοπρασίες, που άφησαν σημαντικές εκκρεμότητες για την αυριανή συνεδρίαση.

Πιο συγκεκριμένα, στις περιπτώσεις των Alpha Bank (0%), Εθνικής (-5,51%), Πειραιώς (-10%), Eurobank (-12,24%), ΔΕΗ (+1,52%) και Ελ. Πετρελαίων (-3,33%), επειδή το "project price" που διαμορφωνόταν ήταν υψηλότερο του 3% από την τιμή της τελευταίας πράξης ενεργοποιήθηκε και δεύτερο "ΑΜΕΜ". Όμως για "ατυχία" των "όψιμων" αγοραστών ενεργοποιήθηκε, εκ νέου, η διάταξη που θέλει "σε περίπτωση που η τιμή κλεισίματος που προκύπτει από τις τελικές δημοπρασίες έχει διαφορά μεγαλύτερη του 3% από την τελευταία πράξη και μετά την ενεργοποίηση του δεύτερου 'ΑΜΕΜ', η τιμή κλεισίματος διαμορφώνεται μεσοσταθμικά, εκτός και αν ο όγκος των δημοπρασιών είναι μεγαλύτερος του 30% του ημερήσιου όγκου.

Έτσι οι Εθνική, Eurobank, Πειραιώς, ΔΕΗ και Ελ. Πετρέλαια έκλεισαν στο "κόκκινο" και με βαριές απώλειες, αλλά και σημαντικό ανεκτέλεστο αγορών, αφήνοντας πιθανότητες, αυριανής, ανοδικής εκκίνησης, αν το επιτρέψει το διεθνές κλίμα και η τρέχουσα ειδησεογραφία.

Το ημερήσιο διάγραμμα της ΔΕΗ

Χρειάζεται προσοχή, καθώς το "έργο έχει ξαναπαιχτεί" και μετά το ανοδικό ξεκίνημα, οι πωλητές έκαναν την επανεμφάνισή τους και το αποτέλεσμα ήταν ένα ακόμα κλείσιμο στο "βαθύ κόκκινο" (!)

Για όσους επιμένουν να ασχολούνται με τα στατιστικά, Εθνική, Πειραιώς, Eurobank, Αττικής, ΕΛΠΕ, Τραπεζικός δείκτης και FTSE25, έκλεισαν σε ένα ακόμα ιστορικό χαμηλό.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Όγδοη συνεχόμενη πτωτική συνεδρίαση, για το Ελληνικό Χρηματιστήριο σήμερα, που καταγράφει νέα πολυετή χαμηλά και τιμές που πρέπει να ανατρέξουμε στο 1989 για να δούμε για τον Γενικό Δείκτη", επισημαίνει ο Βαγγέλης Σιούτης.

Τα ρεκόρ σε συνεχόμενες πτωτικές συνεδριάσεις τα τελευταία χρόνια είναι μία φορά δέκα και μία φορά εννέα το 2014 και έντεκα συνεχόμενες πτωτικές το 2011. Πριν δύο μήνες μιλούσαμε για την ολική καταστροφή των παλαιών μετόχων των Τραπεζών αλλά σήμερα μπορούμε να μιλάμε για μια νέα καταστροφή και για τους νέους μετόχους των Τραπεζών, αφού οι απώλειες από τις τιμές των αυξήσεων υπερβαίνουν και το 70% (!)

Παράλληλα έχουμε και το σπάσιμο των στηρίξεων και για κάποιες από τις υπόλοιπες μετοχές του FTSE Large Cap που έχουν επιδεινώσει την τεχνική τους εικόνα με χαρακτηριστικό παράδειγμα τα ΕΛΠΕ που καταγράφουν πια νέο ιστορικό χαμηλό (!)

Το Προσφυγικό, η Αξιολόγηση, το Ασφαλιστικό και οι κινητοποιήσεις είναι τα βασικά θέματα που αναζητούν άμεσα λύση και το θολό τοπίο και η έλλειψη θετικών εξελίξεων στα ζητήματα αυτά έχουν αυξήσει το κίνδυνο Χώρας με αποτέλεσμα την εκδήλωση ρευστοποιήσεων για την μείωση του ρίσκου ακόμη και σε τιμές που καταγράφονται σημαντικές ζημιές.

Το πολιτικό προσωπικό της Χώρας, για μια ακόμη φορά φαίνεται κατώτερο των περιστάσεων και σαν να μην έχει διδαχθεί από την κρίση του Καλοκαιριού που πέρασε. Η επιδείνωση του κλίματος στις Διεθνείς Αγορές και οι προβληματισμοί που ακούγονται για το Ευρωπαϊκό Τραπεζικό Σύστημα, δρουν προσθετικά στο ήδη διαμορφωμένο προβληματικό εσωτερικό περιβάλλον.

Η πρόοδος στις συζητήσεις για την αξιολόγηση, η έγκαιρη επιστροφή των Θεσμών και το κλείσιμο της συζήτησης για την απομόνωση της Χώρας, είναι βασική προϋπόθεση για το σταμάτημα της κατρακύλας και ουσιαστικής αντίδρασης του Ελληνικού Χρηματιστηρίου και όχι απλώς για μια τεχνική αντίδραση που αναγκαστικά θα συμβεί στις επόμενες συνεδριάσεις, λόγω της υπερπουλημένης κατάστασης που έχει βρεθεί η Αγορά.

Το σημερινό Eurogroup είναι σημαντικό για να δούμε σε πιο σημείο και αν υπάρχει σύγκλιση ανάμεσα στις δύο Πλευρές.

"Σε αυτό το δύσκολο επενδυτικό περιβάλλον και στην Ελλάδα και στο Εξωτερικό οι επενδυτές πρέπει να διατηρούν ή να δημιουργούν ρευστότητα, να είναι επιφυλακτικοί στις τεχνικές αντιδράσεις που συχνά τους εγκλωβίζουν και να παρακολουθούν στενά τις εξελίξεις. Οι τιμές που διαμορφώνονται είναι ελκυστικές, αλλά πιο σημαντικό, βραχυπρόθεσμα, είναι να κλείσουν τα εκκρεμή ζητήματα για να υπάρξει φώς στο επενδυτικό τοπίο", τονίζει ο υπεύθυνος συναλλαγών της Guardian Trust ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μόνο ο δείκτης ASX 200 (+0,95%) διεσώθη με θετικό πρόσημο από τις μεγάλες Αγορές Ασίας και Ειρηνικού, ενώ αργία είχε το Χρηματιστήριο του Τόκυο. Οι μεγαλύτερες απώλειες για τους ερχόμενους από τριήμερη αργία δείκτες Hang Seng (-3,85%) και Kospi (-2,93%) ενώ σημαντικές απώλειες σημείωσε και ο Ινδικός Sensex 30 (-3,4%).

Μειώνουν κάπως τις αρχικές απώλειες τα Ευρωπαϊκά Χρηματιστήρια (που έφθασαν να απειλούν τιμές Οκτωβρίου 2013, με οδηγό τις Τραπεζικές μετοχές), με πτωτικές διαθέσεις ξεκίνησε η συνεδρίαση στο NYSE.

Δείχνει να χάνει και τα $27 το US Oil, υψηλά κέρδη για τον Χρυσό που κινείται σε υψηλά 52 εβδομάδων και σαφώς μικρότερα για το Ευρώ.

Μένοντας στις ΗΠΑ, ο αριθμός των ατόμων που υπέβαλαν αίτημα για επίδομα ανεργίας υποχώρησε κατά 16.000 στις 269.000 την εβδομάδα που έληξε στις 6 Φεβρουαρίου. Το επίπεδο αυτό είναι το χαμηλότερο από τα μέσα Δεκεμβρίου. Οι αναλυτές προέβλεπαν ότι θα μειωθούν στις 281.000.

Από εκεί και πέρα, η Πορτογαλική Κυβέρνηση είναι προβληματισμένη από την αναταραχή στις Αγορές ομολόγων, η οποία οδήγησε τις αποδόσεις των Κρατικών τίτλων της Χώρας σε υψηλό 2,5 ετών, αλλά εκτιμά πως είναι μια ευρύτερη κίνηση των Αγορών που δεν συνδέεται άμεσα με τον προϋπολογισμό της Χώρας. Σημειώνεται ότι η απόδοση του 10ετους ομολόγου της Πορτογαλίας εκτινάχτηκε πάνω από το 4% για πρώτη φορά τους τελευταίους 18 μήνες.

Σε απομείωση της αξίας της Postbank κατά περίπου ένα τρίτο, εν όψει της σχεδιαζόμενης πώλησης της συγκεκριμένης μονάδας στο πλαίσιο της στρατηγικής αναδιοργάνωσής της, αναμένεται να προχωρήσει η Deutsche Bank, σύμφωνα με πηγές που επικαλείται το Reuters. Όπως ανέφεραν οι πηγές, η Deutsche Bank θα μειώσει την λογιστική αξία της Postbank στα 2,8 δισ ευρώ, διότι η τρέχουσα λογιστική αξία των 4,5 δισ ευρώ θεωρείται ότι δεν μπορεί να επιτευχθεί σε δημόσια προσφορά ή πώληση.

Η Deutsche Bank ανέφερε στο Reuters πως οι όποιες απομειώσεις στην Postbank θα γίνουν όταν βρεθεί κοντά στην πώληση, κάτι που θα εξαρτηθεί από τις συνθήκες στην Αγορά εκείνη την περίοδο. Αυτό σημαίνει πως δεν είναι ξεκάθαρο το πότε θα εμφανιστεί η απομείωση στα αποτελέσματα της Τράπεζας.

Η Κριστίν Λαγκάρντ είναι η μοναδική υποψήφια για την θέση του γενικού διευθυντή του Διεθνούς Νομισματικού Ταμείου. Όπως ανακοίνωσε το Ταμείο, την Τετάρτη 10 Φεβρουαρίου έληξε η περίοδος τριών εβδομάδων για την κατάθεση υποψηφιοτήτων, χωρίς να υπάρξει δεύτερος υποψήφιος. Σε ανακοίνωση που εξέδωσε το Υπουργείο Οικονομικών των ΗΠΑ αναφέρει ότι στηρίζει μια ακόμα θητεία της Κριστίν Λαγκάρντ.

Επιστροφή στο ΧΑ

Η Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ) ανακοίνωσε τον εποχικά προσαρμοσμένο δείκτη ανεργίας για τον

Νοέμβριο 2015. Το εποχικά διορθωμένο ποσοστό ανεργίας τον Νοέμβριο του 2015 ανήλθε σε 24,6% έναντι 25,9% τον Νοέμβριο του 2014 και έναντι του αναθεωρημένου προς τα άνω 24,7% τον Οκτώβριο του 2015.

Σε αναβάθμιση της πιστοληπτικής αξιολόγησης της Ελλάκτωρ, σε "Β-" από "CCC+" προχώρησε ο οίκος Standard and Poor's μετά και την αντίστοιχη αναβάθμιση της Ελλάδας. Ο οίκος υπογραμμίζει ότι δεν θεωρεί πως στην παρούσα φάση ο Όμιλος είναι ευάλωτος, ή εξαρτάται από ευνοϊκές επιχειρηματικές, χρηματοδοτικές ή οικονομικές συνθήκες για να καλύψει τις υποχρεώσεις του.

Περιορισμένα περιθώρια έντονης ανάκαμψης των Ελληνικών Τραπεζών βλέπει η Morgan Stanley σε έκθεσή της, στην οποία διατηρεί τη σύσταση "equalweight" για τον κλάδο. Ο οίκος υπογραμμίζει ότι οι Τραπεζικές μετοχές δοκιμάζουν νέα χαμηλά, εν μέσω συνεχιζόμενων καθυστερήσεων στις διαπραγματεύσεις για την πρώτη αξιολόγηση.

Επιστρέφοντας στα της σημερινής συνεδρίασης, ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο υποχωρώντας μέχρι τις 420,82 μονάδες (-6,35%). Η προσπάθεια ανάδυσης είχε σαν αποτέλεσμα, στις 17.00, ο Δείκτης να βρεθεί στις 445,03 (-0,97%), όμως τα "τεχνικά προβλήματα" από τις τελικές δημοπρασίες τον έσπρωξαν να κλείσει στις 440,88 μονάδες με ημερήσιες απώλειες 1,89%.

Ο τζίρος αυξήθηκε στα 73 εκατ. από τα οποία τα 4,8 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΤΕ, ΒΙΟ, ΓΡΙΒ, ΠΕΙΡ, ΚΥΠΡ). Το 64% της συνολικής μικτής αξίας συναλλαγών, αφορούσε συναλλαγές για Alpha Bank, Eurobank, Εθνική και ΟΤΕ.

Καλύτερη της ενδοσυνεδριακής, όπου οι μετοχές με αρνητικό πρόσημο ήταν υπερδεκαπλάσιες αυτών με θετικό, η τελική εικόνα με 31 ανοδικές μετοχές, έναντι 81 πτωτικών, ενώ 20 τίτλοι ολοκλήρωσαν την συνεδρίαση με απώλειες μεγαλύτερες του 7%.

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι Eurobank, Lamda Development, Folli Follie Group, Πειραιώς, Αεροπορία Αιγαίου, ΓΕΚΤΕΡΝΑ, ΕΕΕ, Ελ. Πετρέλαια, ΟΠΑΠ, ΟΤΕ και Τιτάν. Δεν σημειώθηκε κλείσιμο στο υψηλό, ή στο χαμηλό ημέρας, από τις τελικές δημοπρασίες.

Υπενθυμίζεται ότι από σήμερα οι μετοχές της εταιρείας Τηλέτυπος (0%) ήταν διαπραγματεύσιμες στο Χ.Α. χωρίς το δικαίωμα συμμετοχής στην Α.Μ.Κ. με καταβολή μετρητών, με έκδοση 50.396.500 νέων μετοχών, σε τιμή διάθεσης μετοχής € 0,30. Η περίοδος άσκησης του δικαιώματος προτίμησης ορίζεται από 16/02/2016 έως και 01/03/2016 και η περίοδος διαπραγμάτευσης του δικαιώματος στο Χ.Α. ορίζεται από 16/02/2016 έως και 25/02/2016.

Διευκρινίζεται ότι βάσει του άρθρου 2.6.3. του Κανονισμού του Χ.Α. και των αποφάσεων 22 & 26 του Δ.Σ. του Χ.Α., όπως ισχύουν, τα όρια διακύμανσης της τιμής της μετοχής μόνο για την σημερινή συνεδρίαση, ορίστηκαν ως εξής: +20% στην θεωρητική προσαρμοσμένη τιμή της μετοχής που προκύπτει λόγω της αύξησης: € 0,136 και –20% στην τιμή κλεισίματος της μετοχής της τελευταίας συνεδρίασης του Χ.Α. (10/02/2016): € 0,054.

---ΧΠΑ

Πτωτικών συνεδριάσεων συνέχεια και στην Αγορά Παραγώγων, ενώ δεν έλλειψε το volatility που διατήρησε τις συναλλαγές σε ικανοποιητικά επίπεδα, αυξάνοντας τον όγκο τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (99.972 συμβόλαια).

Στα 12.577 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Φεβρουάριος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 9.243, 7.317 για τον Φεβρουάριο και 1.926 για τον Μάρτιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 116,5) κινήθηκε μεταξύ 108 και 118,5 μονάδων και αιφνιδιαζόμενο από τις τελικές δημοπρασίες αύξησε το premium στο 2,08%, σύμφωνα με την τιμή εκκαθάρισης.

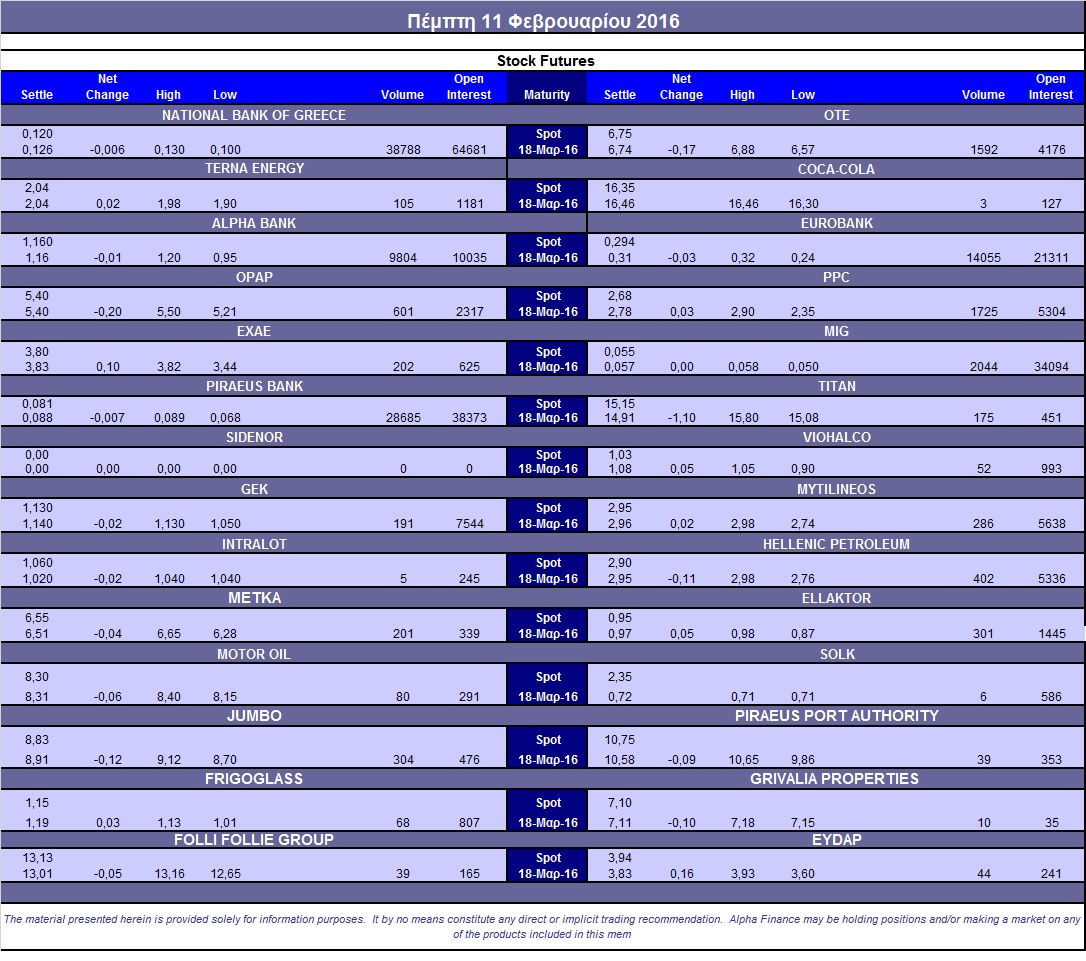

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (105.000 Alpha Bank, 9.200 ΔΕΗ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (621), ΔΕΗ (1.750), Alpha Bank (9.804), Eurobank (14.065), Πειραιώς (28.705), Εθνική (38.808), MIG (2.044), Μυτιληναίο (286), ΟΤΕ (1.592), ΕΧΑΕ (202), Ελ. Πετρέλαια (402), Jumbo (304), Ελλάκτωρα (371), ΓΕΚ (191), Μέτκα (201), Τέρνα Ενεργειακή (105), Τιτάνα (175).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, μέτρια ήταν η κινητικότητα της Αγορά δικαιωμάτων υψηλής κεφαλαιοποίηση, καθώς σημειώθηκαν 261 τεμάχια (259 calls και 2 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα διατηρήθηκε στο 43%.

Ας σημειωθούν τα 60 δικαιώματα πώλησης για τον ΟΤΕ, λήξεως Μαρτίου, με τιμή εξάσκησης τα 6,40 ευρώ, ενώ συνεχίστηκε το κλείσιμο "short" θέσεων στον ΟΠΑΠ.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.593.521 τεμ.). Πειραιώς (6.583.662 τεμ.), Alpha Bank (5.411.784 τεμ.) και Eurobank (3.708.334 τεμ.).

Πηγή: Alpha Finance