Η σημαντική καταβύθιση του τζίρου (ο χαμηλότερος των τελευταίων 21 συνεδριάσεων, με τον αμέσως χαμηλότερο να έχει σημειωθεί στις 7/12, στα 47,3 εκατ.), δεν αποδείχθηκε ικανή να διακόψει το πτωτικό σερί για τους βασικούς δείκτες του Ελληνικού Χρηματιστηρίου και οι πωλητές έκαναν το 5Χ5, κάνοντας ελαφρώς αισθητή την παρουσία τους μετά τις 16.50 και στις τελικές δημοπρασίες.

Το αποτέλεσμα ήταν ο Γενικός Δείκτης του Χ.Α. και μαζί του και επτά τίτλοι του FTSE25 (λεπτομερής αναφορά στην συνέχεια του σχολίου) να κλείσουν στο χαμηλό ημέρας, αγνοώντας επιδεικτικά την προσπάθεια ανοδικής αντίδρασης των μεγάλων Ευρωπαϊκών Αγορών.

Από την άλλη, η ιδιαίτερα χαμηλή, μικτή, αξία συναλλαγών, παρέπεμπε περισσότερο σε ανακωχή πωλήσεων και πολύ λιγότερο σε επιστροφή του αγοραστικού ενδιαφέροντος λόγω της "oversold" εικόνας για τους περισσότερους από τους Δεικτοβαρείς τίτλους και αυτό επιβεβαιώθηκε με τον πλέον εμφατικό τρόπο, στα τελευταία λεπτά της συνεδρίασης, ότων οι εν δυνάμει πωλητές σε ρόλο "big brother" έδειξαν ότι διατηρούν τον πρώτο λόγο στην διαμόρφωση κλίματος και διαθέσεων.

Ξεκινώντας αντίθετα από προηγούμενα, μετασυνεδριακά σχόλια και πιο συγκεκριμένα από την Αγορά Παραγώγων, αξίζει να σημειωθεί η σχετική αύξηση των συναλλαγών για τα συμβόλαια του δείκτη, καθώς ξεκίνησαν οι μετακυλίσεις θέσεων. Υπενθυμίζεται ότι την ερχόμενη Παρασκευή 15/11 λήγουν τα συμβόλαια Ιανουαρίου και δεν αποκλείεται να υπάρξει κάποιο μικρό διάλειμμα - ανάσα για τους λίγους "long".

Από την άλλη, τουλάχιστον αξιοπρόσεκτη ήταν η σημερινή αποκλιμάκωση των αποδόσεων στην Αγορά ομολόγων και μένει να φανεί αν αυτό έχει συνέχεια: 3ετες 8,35%, 5ετες 8,45% και 10ετες 8,33%.

Επιστρέφοντας στο Χ.Α. και ξεκινώντας από το Τραπεζικό ταμπλώ, που συνεχίζει να αποσπά την "μερίδα του λέοντος" σε συναλλαγές και ενδιαφέρον, αξίζει αναφοράς ότι τα περισσότερα από τα θεωρούμενα "διορατικά χαρτοφυλάκια υψηλού κινδύνου" αυτά παραμένουν "short" και ουδόλως ανησύχησαν από την σημερινή προσπάθεια ανοδικής αντίδρασης, που έτσι κι αλλιώς δεν είχε "ευτυχές" αποτέλεσμα.

Μένοντας στους Δεικτοβαρείς Τραπεζικούς τίτλους, ο τίτλος της Alpha Bank (+0,48%) απέσπασε το 36% της συνολικής μικτής αξίας συναλλαγών, καθώς στον εν λόγω τίτλο συνεχίζονται εντονότερα οι "αψιμαχίες" μεταξύ αγοραστών - πωλητών, καθώς είναι ο μοναδική Τραπεζική μετοχή, που παραμένει υψηλότερα από την τιμή της πρόσφατης Α.Μ.Κ. (2,00 ευρώ). Τα 2,26 ευρώ είναι η κοντινή και τα 2,45 ευρώ η κύρια αντίσταση, όμως όλα τα βλέμματα παραμένουν προσηλωμένα στην περιοχή των 1,99 ευρώ, καθώς εκεί εντοπίζεται στο "stop" στο "long" και από εκεί και χαμηλότερα οι κινήσεις "stop loss" που θα ακολουθήσουν θα "σπρώξουν" τον τίτλο σε ακόμα χαμηλότερα επίπεδα.

Παραμένει κακή η τεχνική εικόνα σε Εθνική (+1,06%) και Eurobank (+0,84%), με την τελευταία να κατεβάζει εντυπωσιακά συναλλαγές, ενώ ακόμα χειρότερη, τεχνική εικόνα, διατηρεί η Πειραιώς (-1,57% και κλείσιμο στο χαμηλό ημέρας).

Στην περίπτωση της Εθνικής, κοντινή αντίσταση είναι στα 0,31 ευρώ και το "stop" στο "short" έχει κατέβει στα 0,34 ευρώ. Πρώτη στήριξη στα 0,2720 ευρώ, ενώ κλείσιμο χαμηλότερα των 0,25 ευρώ θα "ανοίξει την καταπακτή" για κίνηση σε σημαντικά χαμηλότερα επίπεδα.

Μένοντας στο Τραπεζικό ταμπλώ, η Κύπρου (+2,21%) προσπάθησε να απεγκλωβιστεί από τα πρόσφατα ιστορικά χαμηλά, ενώ την συνέχιση της απαγόρευσης των "ανοιχτών" πωλήσεων επί των τίτλων της Τρ. Αττικής (+0,74%) αναμένεται να αποφασίσει σήμερα το Δ.Σ. της Επιτροπής Κεφαλαιαγοράς.

Τέλος και όσον αφορά την μετοχή της Τρ. Ελλάδος (+3,20%), σήμερα οι αγοραστές, απλά, αποφάσισαν να "ψάξουν χαρτιά" σε λίγο υψηλότερα επίπεδα.

Μεταφερόμενοι στον μη Τραπεζικό 25αρη και παρά το σημερινό +1,63%, ιδιαίτερα υψηλές παραμένουν οι "short" θέσεις για τον τίτλο της ΔΕΗ, ενώ αξίζει ότι η μετοχή υποχώρησε σημαντικότατα από το υψηλό ημέρας των 3,83 ευρώ (+4,08%).

Το "stop" στο "short" έχει κατέβει στα 4,08 ευρώ, που διάσπαση μπορεί να δώσει κίνηση προς τα 4,75 ευρώ. Τα 3,60 ευρώ είναι η κοντινή στήριξη που διάσπαση μπορεί να μας δώσει συνέχιση προς τα 3,30 ευρώ, επίπεδο σημαντικό για όσους έχουν πάρει "απαισιόδοξες" θέσεις.

Από τις υπόλοιπες, μη Τραπεζικές, Δεικτοβαρείς μετοχές και για διαφορετικούς λόγους ξεχώρισαν οι ΟΛΠ και Folli Follie Group.

Ο τίτλος του Λιμένος Πειραιώς (+1,41%) ερχόταν από πλαγιοκαθοδική που έχει ξεκινήσει από τα 15,49 ευρώ (κλείσιμο 21/12) και με την σημερινή συμπλήρωσε δεύτερη συνεχόμενη συνεδρίαση ανοδικής αντίδρασης. Υπενθυμίζεται ότι αύριο το μεσημέρι έχει προγραμματιστεί το άνοιγμα των υποβληθέντων προσφορών, με την Κινεζική Cosco να φέρεται ως μοναδική υποψήφια.

Τους μεγαλύτερους προβληματισμούς συνεχίζει να δημιουργεί η μετοχή της Folli Follie Group (-4,08%), που συμπλήρωσε πέντε συνεχόμενες αρνητικές συνεδριάσεις με αθροιστικές απώλειες 17,17% απειλώντας τα χαμηλά 31 μηνών, καθώς οι εξελίξεις στην Κίνα φαίνεται ότι επανέφεραν στο προσκήνιο τον πωλητή του πρώτου 15μερου του Δεκεμβρίου (μετά ακολούθησε αξιοπρόσεκτο "window dressing"). Αν η μετοχή υποχωρήσει χαμηλότερα των 14,44 - 14,20 ευρώ, η τεχνική εικόνα θα επιβαρυνθεί σημαντικότατα, με τι αμέσως επόμενες στηρίξεις να εντοπίζονται στα 13,80 και 10,60 ευρώ.

Απειλεί τα χαμηλά 31 μηνών η FF Group

Σύμφωνα με εγχώριους αναλυτές, η προσοχή των λίγων ενεργών παικτών θα παραμείνει προσηλωμένη στις διεθνείς Αγορές αλλά και στην πρόοδο των διαπραγματεύσεων μεταξύ Ελληνικής Κυβέρνησης και Δανειστών αναφορικά με την αξιολόγηση, ενώ δύσκολα θα υπάρξει διαφοροποίηση του πλαγιοκαθοδικού σκηνικού, εκτός και αν αλλάξει άρδην η πτωτική τάση στις διεθνείς Αγορές.

Τεχνικά, αξίζει να σημειωθεί ότι τόσο ο Γενικός Δείκτης, όσο και ο δείκτης υψηλής κεφαλαιοποίησης, από την συνεδρίαση της 7ης Ιανουαρίου, έχουν αφήσει πτωτικό "gap" στην περιοχή των 613 και 176 μονάδων, αντίστοιχα. Αν αυτό το "τεχνικό κενό" δεν κλείσει κατά τις αμέσως επόμενες συνεδριάσεις, θα θεωρηθεί σαν "gap εκκίνησης", ωθώντας τον Γενικό Δείκτη χαμηλότερα των 559 μονάδων και τον FTSE25 χαμηλότερα των 165 μονάδων, με ότι αυτό μπορεί να συνεπάγεται για τους επιμέρους Δεικτοβαρείς τίτλους.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Οι 631 μονάδες για τον Γενικό Δείκτη και οι 184 μονάδες για τον 25αρη, είναι τα δύο σημαντικά επίπεδα αντίστασης και "stop" στο "short".

Από την άλλη, η μεγάλη μεσοπρόθεσμη αντίσταση κατεβαίνει στις 680 μονάδες, ενώ ο χρόνος είναι υπέρ αυτών που παραμένουν εκτός Αγοράς, περιμένοντας δελεαστικότερες τιμές.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Η Κίνα ήταν η αφορμή από το εξωτερικό, αν και η Ελλάδα έχει τα δικά της προβλήματα. Οι δηλώσεις του Νταισεμπλουμ δεν ήταν και οι καλύτερες, μιας και δήλωσε ότι η αξιολόγηση έχει αρκετό δρόμο μπροστά της, ενώ η Αγορά περίμενε πολύ πιο σύντομη κατάληξη" επισημαίνει ο Ηλίας Ζαχαράκης.

Το Ασφαλιστικό είναι το καίριο θέμα, αυτή την στιγμή, μιας και εκτιμάται πως είναι και το πιο δύσκολο του μνημονίου, αλλά και αυτό που μπορεί να αλλάξει την δομή του κόστους στην Ελληνική Οικονομία, αλλά και να το καταστήσει βιώσιμο στο μέλλον.

Η Κυβέρνηση δείχνει να θέλει να ανοίξει σύντομα το "taxis" για τις φορολογικές δηλώσεις του 2015, μιας και ουσιαστικά, τους επόμενους μήνες το Κράτος δεν έχει να περιμένει ιδιαίτερα έσοδα από φόρους, ενώ όσο η αξιολόγηση καθυστερεί θα είναι και κλειστή η "κάνουλα" των δόσεων από την Τρόικα.

Η Χώρα έχει ανάγκη την αξιολόγηση, μιας και δεν θα της δώσει μόνο ρευστότητα, αλλά θα μπορέσει να εντάξει και τα ομόλογα στο "QE".

Στο Χ.Α. είναι σε εξέλιξη, ένα τα πιο άσχημα ξεκινήματα, καθώς, συνήθως, η Αγορά κάνει μία έστω ανοδική προσπάθεια αρχές του έτους. Αντίθετα, στην παρούσα φάση η εγχώρια Αγορά πρέπει να συντηρήσει τα επίπεδα των 560 μονάδων, μιας και κατοχύρωση θα βάλει σε περιπέτειες την συσσώρευση του τελευταίου διαστήματος με στηρίξεις αισθητά χαμηλότερα.

"Όσο πιο γρήγορα τελειώσει η αξιολόγηση, τόσο πιο θετικό θα είναι για την Αγορά που είναι τόσο τραυματισμένη τα τελευταία δύο χρόνια" τονίζει ο αντιπρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Η νέα καταβαράθρωση των τιμών στο Χρηματιστήριο της Κίνας (Shanghai -5,33%), έφερε, εκ νέου, την απόλυτη επικράτηση του "κόκκινου" στις μεγάλες Ασιατικές Αγορές, με τις δεύτερες μεγαλύτερες απώλειες να σημειώνει ο δείκτης Hang Seng (-2,76%, για πρώτη φορά από τον Ιούνιο του 2013, χαμηλότερα από το ψυχολογικό όριο των 20000 μονάδων).

Μικτή η εικόνα στην Ευρώπη, με τους δείκτες να υποχωρούν από τα ενδοσυνεδριακά υψηλά, ενώ με μικτές διαθέσεις ξεκίνησε και η συνεδρίαση στην Wall Street.

Προς νέα χαμηλά 12 - 13 ετών το US Oil, πιέζεται χαμηλότερα το ευρώ, ενώ ήπια διόρθωση, υψηλότερα των $1100, σημειώνει ο χρυσός.

Η Goldman Sachs εκτιμά πως οι Φορείς χάραξης πολιτικής προσπαθούν να χαλιναγωγήσουν την πτώση του Κινεζικού νομίσματος. "Τελικά, ωστόσο, πιστεύουμε ότι το γουάν θα υποτιμηθεί κι άλλο, δεδομένης της κυκλικής αδυναμίας στην Οικονομία και μιας προφανούς αλλαγής στις αντιδράσεις, ώστε να επιτραπεί περισσότερη κίνηση", εκτιμά ο οίκος.

"Μία ισχυρή ανατίμηση του Αμερικανικού δολαρίου μπορεί να στείλει την τιμή του πετρελαίου Brent ακόμα και στα $20 το βαρέλι, εκτιμά η Morgan Stanley. Σύμφωνα με την MS, το αργό πετρέλαιο έπεσε κάτω από τα $60 εξαιτίας της Παγκόσμιας υπερπροσφοράς, αλλά η διαφορά ανάμεσα στα $55 και τα $35 οφείλεται κυρίως στο Αμερικάνικο νόμισμα. "Εάν μάλιστα και άλλα νομίσματα κινηθούν με τον ίδιο τρόπο, ενισχύοντας και άλλο τη θέση του δολαρίου, τότε η πτώση του πετρελαίου μπορεί να είναι ακόμα μεγαλύτερη" τονίζει ο οίκος.

Ερχόμενοι στην Ευρώπη, περισσότερο από το αναμενόμενο επιδεινώθηκε ο δείκτης οικονομικού κλίματος στην Ευρωζώνη τον Ιανουάριο, σύμφωνα με τον Ερευνητικό Όμιλο "Sentix". Ο μηνιαίος δείκτης που καταρτίζει ο "Sentix" υποχώρησε τον Ιανουάριο στις 9,6 μονάδες από τις 15,7 μονάδες τον Δεκέμβριο. Ο δείκτης αναμενόταν να διαμορφωθεί στις 12,2 μονάδες, σύμφωνα με έρευνα του Reuters. Πρόκειται για την πρώτη υποχώρηση από τον Οκτώβριο και τη χαμηλότερη τιμή από τον Ιανουάριο του 2015.

Ο επιμέρους δείκτης προσδοκιών για την Οικονομία της Ευρωζώνης υποχώρησε στις 6,3 μονάδες από τις 18,0 του Δεκεμβρίου, στα χαμηλότερα επίπεδα από τον Νοέμβριο του 2014. Ωστόσο οι εκτιμήσεις των επενδυτών για την τρέχουσα κατάσταση επιδεινώθηκαν οριακά και διαμορφώθηκαν στο 13,0 από το 13,5 τον Δεκέμβριο.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα της σημερινής συνεδρίασης, ο Γενικός Δείκτης ξεκίνησε με διαθέσεις ανοδικής αντίδρασης αναρριχόμενος μέχρι τις 588,57 μονάδες (+0,44%), στην συνέχεια οι πρωινοί αγοραστές έχασαν την αρχική "δυναμική" τους και ο Δείκτης αναλώθηκε σε εναλλαγές προσήμων, για να ακολουθήσει νέα προσπάθεια αναρρίχησης μετά τις 15.05.

Όμως το τελευταίο 10λεπτο οι πωλητές δεν "είχαν αντίπαλο" με αποτέλεσμα στις 17.00 ο Δείκτης να βρεθεί στις 584,51 (-0,25%) και μέσω των τελικών δημοπρασιών να κλείσει στις 581,68 μονάδες (χαμηλό ημέρας) με ημερήσιες απώλειες 0,73%.

Ο τζίρος περιορίστηκε στα 48,8 εκατ. από τα οποία τα 6,1 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΑΛΦΑ, ΜΟΗ, ΦΡΛΚ, ΟΠΑΠ, ΦΦΓΚΡΠ). Διακινήθηκαν, συνολικά, 63814095 τίτλοι, από τους οποίους οι 56249153 αφορούσαν συναλλαγές στο ταμπλώ του FTSE25.

Μένοντας στο ταμπλώ της υψηλής κεφαλαιοποίησης, μόνο ο τίτλος της ΔΕΗ δεν ήλθε σε επαφή με το αρνητικό πρόσημο. Αντίθετα δεν "πρασίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι ΓΕΚΤΕΡΝΑ και Jumbo. Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Πειραιώς, ΕΕΕ, Ελλάκτωρ, ΕΧΑΕ, Τιτάν, Lamda Development, Jumbo.

Απόλυτη ισοπαλία στην τελικήγ εικόνα με 47 ανοδικές μετοχές, έναντι ισόποσων πτωτικών, ενώ για 12 τίτλους οι ημερήσιες απώλειες ξεπέρασαν το 4%.

Χαμηλότερα του 25αρη, ίσως αξίζει αναφοράς το σημερινό +8,51% για την Kleeman, το οποίο ήταν αποτέλεσμα "ανοιχτών" εντολών αγοράς, με το "bid" να είναι χαμηλότερα από το προηγούμενο κλείσιμο. Η τελευταία πράξη στις 12.46.

---ΧΠΑ

Σε αντίθεση με την "καθυστερημένη" πτώση της spot Αγοράς, η πρώτη συνεδρίαση της εβδομάδας θα μπορούσε να χαρακτηριστεί μάλλον σταθεροποιητική, στην Αγορά Παραγώγων, με κύριο χαρακτηριστικό την αύξηση των συναλλαγών στα συμβόλαια του δείκτη, λόγω μετακύλισης θέσεων (λήξη την Παρασκευή 15/1).

Σαφώς μειωμένες οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών (22.934 συμβόλαια).

Στα 12.452 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Ιανουάριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 5.598, 3.180 για τον Ιανουάριο και 2.418 για τον Φεβρουάριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 167,5) κινήθηκε μεταξύ 165,25 και 168,75 μονάδων και αιφνιδιαζόμενο από τις τελικές δημοπρασίες έκλεισε με premium 1,08%. Μετά τις 17.00, οι τελευταίες πράξεις έγιναν κοντά στην θεωρητική τους τιμή.

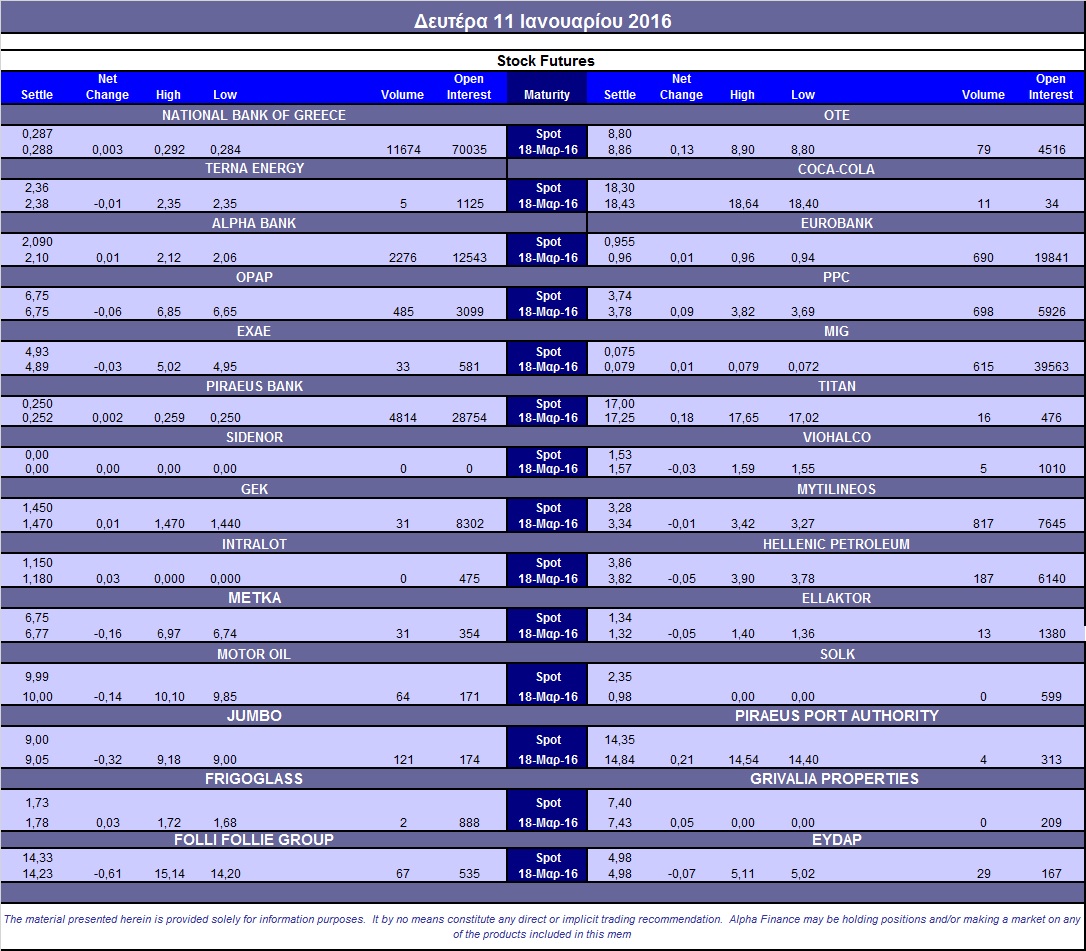

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (15.900 Jumbo), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (505), ΔΕΗ (698), Alpha Bank (2.376), Eurobank (690), Πειραιώς (4.814), Εθνική (11.674), MIG (615), Ελ. Πετρέλαια (187), Μυτιληναίο (817), Jumbo (121).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης οι επενδυτές έδειξαν επιφυλακτικότητα, καθώς σημειώθηκαν μόλις 356 τεμάχια (353 calls και 3 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα διατηρήθηκε στο 40%.

Ας σημειωθούν τα 360 δικαιώματα πώλησης για τον ΟΠΑΠ, τα 10 λήξεως Ιανουαρίου με τιμή εξάσκησης τα 6,80 ευρώ, τα 150 λήξεως Φεβρουαρίου με τιμή εξάσκησης τα 6,40 ευρώ και τα υπόλοιπα 200 λήξεως Μαρτίου, με τιμή εξάσκησης τα 6,80 ευρώ.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (2.717.333 τεμ.). Πειραιώς (1.583.662 τεμ.).

Πηγή: Alpha Finance