Το... Σύνδρομο της Κίνας (*)

Ενα από τα χειρότερα ξεκινήματα έτους για τα χρηματιστήρια, επιφύλασσε το "άνοιγμα" του 2016 με απώλειες που "γύριζαν" πολλά χρόνια (Γερμανία) και δεκαετίες (ΗΠΑ) πίσω τις αγορές.

Ψυχρολουσία και για όσους θεωρούσαν το January Effect εύκολη υπόθεση και προεξοφλημένη, καθώς κυρίως οι εξελίξεις από την Κίνα αλλά και δευτερευόντως από αρκετά άλλα ανοιχτά διεθνή μέτωπα διέψευσαν τους αθεράπευτα αισιόδοξους χρεώνοντας τους μάλιστα με σημαντικές απώλειες σε διάστημα εβδομάδας. Σχεδόν 7,5% η ζημιά για το μεγαλύτερο χρηματιστήριο της Ευρωζώνης δεν είναι λίγο, ούτε η προσγείωση των δεικτών στην Wall Street.

Κι αν η πρώτη εβδομάδα του νέου έτους (έτος πιθήκου για τους...κινέζους) αποδείχθηκε η χαρά του short με δισ. κεφαλαίων να αλλάζουν χέρια διεθνώς στις περισσότερες αγορές αξιών, καλό θα είναι να μας θυμίσει με τι παραμέτρους και αστάθμητους παράγοντες θα πορευτούμε τους επόμενους 12 μήνες. Κίνα και γεωπολιτικές αναδιατάξεις, τεράστιες μεταφορές κεφαλαίων αξιών ισχύος από περιοχές αγορών σε άλλες, "πόλεμοι" επιτοκίων, συναλλαγματικών ισοτιμιών αλλά και ευρύτερων ανακατατάξεων θα μας απασχολούν από τούδε και στο εξής.

Για το χειρότερο ξεκίνημα της 15ετίας στο ΧΑ έκανε λόγο ο Θανάσης Σταυρόπουλος στην εκτενή αναφορά του την Παρασκευή μετρώντας σε 7,19% την εβδομαδιαία απώλεια για τον Γενικό Δείκτη. Περί τα 2,4 δισ. ευρώ σε κεφαλαιοποίηση χάθηκαν στις πρώτες τέσσερις συνεδριάσεις στο ΧΑ που ακόμη δεν έχει δει...θετικό πρόσημο.

Στο...deja vu του Χρηματιστηρίου και τα σενάρια εκτενώς είχε αναφερθεί ο Γιώργος Α. Σαββάκης από νωρίς την Παρασκευή σε μία συνεδρίαση, που προοιωνιζόταν ως ευκαιρία αντίδρασης αλλά και εφιάλτης ανοδικών παγίδων και εγκλωβισμών.

Στο ΧΑ ωστόσο, βάρυναν λιγότερο οι εκτός συνόρων εξελίξεις και κυρίως όσα διαδραματίζονται εντός με επίκεντρο τη "μάχη για το ασφαλιστικό", την αντιπαράθεση κυβέρνησης-αντιπολίτευσης, τις προειδοποιήσεις Ντάισελμπλουμ, την κινδυνολογία που επαναφέρουν διάφοροι κύκλοι και μάλιστα στην αρχή της σειράς επισκέψεων του Ευκλείδη Τσακαλώτου με ομολόγους του χωρών της Ευρωζώνης και σημαντικότερη αυτήν της Τετάρτης με τον γερμανό "τσάρο".

Εχουμε δρόμο πολύ και δύσβατο μπροστά μας καθώς σύμφωνα με το πρόγραμμα της κυβέρνησης, ψήφιση (ή απόρριψη) του "πακέτου του ασφαλιστικού" δεν θα πρέπει να αναμένεται πριν το πρώτο 10ήμερο του Φεβρουαρίου. Συνεπώς θα πει κάποιος βιαστικός short παίκτης, το ΧΑ έχει κι άλλο κάτω με συνεχείς δοκιμασίες σημαντικών στηρίξεων που για τον FT25 ξεκινούν από τις (περίπου) 160 και φθάνουν μέχρι το βάθος των 120 μονάδων.

Κι όμως ο βιαστικός short παίκτης, ο οποίος μπορεί να έχει τα περισσότερα χαρτιά στα χέρια του θα πρέπει να επιδείξει ακόμη μεγαλύτερη προσοχή, καθώς και στο καθοδικό σενάριο το ΧΑ πολύ δύσκολα θα κινηθεί με μόνο μία ταχύτητα.

Επίσης θα πρέπει να συνεκτιμηθεί πως στην διάρκεια της συσσώρευσης στα χαμηλά (από τις αρχές Δεκεμβρίου) λιγοστά αλλά ιδιαίτερα διορατικά χαρτοφυλάκια "σκουπίζουν" μεγάλο μέρος της προσφοράς που βγαίνει από τράπεζες, από εισηγμένες-σηματωρούς και blue chips.

Μέχρι στιγμής το παιχνίδι δεν τους βγαίνει απόλυτα ωστόσο υπολογίζεται ότι στο διάστημα αρχών Δεκεμβρίου- αρχών Ιανουαρίου έχουν "χτίσει" θέσεις σε επίπεδα τιμών που υπό προϋποθέσεις θα μπορούσαν να είναι τα χαμηλά της αγοράς μετά από 6-9 ή και 12 μήνες. Εάν τους βγουν 3-4 στοιχήματα στα οποία φαίνεται, πως ποντάρει και η κυβέρνηση. Ψήφιση ασφαλιστικού, αξιολόγηση, συζήτηση για το χρέος αλλά και πιθανές ενέργειες- βοήθειες από την ΕΚΤ με στόχο ακόμη και στο θετικό σενάριο μία έξοδο στις αγορές κάποια στιγμή το καλοκαίρι. Αισιόδοξο σενάριο, σύμφωνοι, πλην όμως σε αυτό το ενδεχόμενο οι διορατικοί ριψοκινδυνεύουν ένα μέρος των κεφαλαίων τους σε ένα διεθνές περιβάλλον που παραπέμπει σε... κινούμενη άμμο.

Προς ώρας οι πωλητές έχουν το 4 στα 4 και το αρνητικό ρεκόρ 15ετίας, που αναφέρει ο Θανάσης. Ωστόσο στη συνέχεια θα υπάρξουν αφορμές για ανοδικά "γυρίσματα" αλλά και για νέες παγίδες με ότι αυτό μπορεί να σημαίνει για την αύξηση της μεταβλητότητας, την επιτάχυνση της κυκλοφορίας στο σύστημα γενικότερα.

Κι αν για την πλειονότητα των ξένων χρηματιστηρίων η τελευταία υποχώρηση θα μπορούσε να θεωρηθεί ως διορθωτική κίνηση- μέρος μίας πορείας μετά την καταγραφή "υψηλών", για το ΧΑ αποτελεί ακόμη μία ανατάραξη στα "χαμηλά".

Πρακτικά για τον FT25 συνεχίζεται η ταλαιπωρία και ο κίνδυνος διολίσθησης προς τα "ελάχιστα" των αρχών Ιουνίου του 2012 αλλά με διαφορετικούς όρους καθώς το 2015 συντελέστηκε με τον τραπεζικό κλάδο να έχει περιορισμένη βαρύτητα κάτι που έχει αλλάξει άρδην εδώ και 2-4 εβδομάδες καθώς το ελληνικό χρηματιστήριο ξαναγίνεται "τραπεζοβαρές".

Είναι προφανές, πως το κλειδί της τάσης εξαρτάται από την πορεία των τραπεζών στη συνέχεια, σε μία συγκυρία που η KBW ξανά αρχίζει την κάλυψη των ομίλων δίνοντας αρκετά φιλόδοξους στόχους- τιμές.

Σε επίπεδα προ capital controls το οικονομικό κλίμα, εκτιμά η Alpha Bank που σε ανάλυση της εξηγεί τι "φρενάρει" την άνοδο. Βασική παράμετρος η ψήφιση του ασφαλιστικού- αξιολόγηση από την έκβαση των οποίων θα κριθεί η... δεύτερη φάση της αγοράς.

Ωστόσο εύλογο ερώτημα είναι τι θα γίνει στο ενδιάμεσο διάστημα δηλαδή στις εβδομάδες που ακολουθούν μέχρι τις πρώτες του Φεβρουαρίου. Χρηματιστηριακοί παράγοντες εκτιμούν πως πέραν των εξωγενών παραμέτρων, ρόλο θα παίζουν και αυτοί που αφορούν στην "ελληνική περίπτωση".

Για παράδειγμα εάν θα μπορούσε να βγάλει κάτι η συνάντηση Τσακαλώτου- Σόμπλε, τι θα σήμαινε η όντως ενδιαφέρουσα συνάντηση Παυλόπουλου- Ντράγκι καθώς δεν είναι σύνηθες Πρόεδρος της Ε.Δ να συναντάται με τον Κεντρικό Τραπεζίτη της Ευρώπης και εάν στις "αγορές" θα ενισχυθούν εκείνες οι δυνάμεις που προεξοφλούν την ψήφιση του ασφαλιστικού- την θετική αξιολόγηση της οικονομίας και το... άνοιγμα πιθανών ευκαιριών από ΕΚΤ και Ευρωσύστημα.

Στις επόμενες εβδομάδες του Ιανουαρίου, ζητούμενο είναι να μην διαταραχθεί περαιτέρω το κλίμα (και η τάση) για μη τραπεζικές μετοχές και blue chips που εδώ και 1,5-2 μήνες "βαραίνουν" χάνοντας (για διαφορετικούς λόγους) σημαντικό (ή λιγότερο) έδαφος από αυτό που είχαν κερδίσει αντιδρώντας από τα "ελάχιστα" των αρχών Ιουνίου 2012.

Ενδεικτική η περίπτωση ενός αξιόπιστου σηματωρού μας, της μετοχής του Μυτιληναίου, που ειδικά στην συνεδρίαση της Παρασκευής μας προβλημάτισε αρκετά (εξ ου και η εσπευσμένη αναφορά μας στον Εκηβόλο). Μετοχές όπως του Μυτιληναίου είθισται να σηματοδοτούν αλλαγή τάσης σε (τουλάχιστον) μεσομακροπρόθεσμο ορίζοντα και για αυτό τις αμέσως επόμενες ημέρες θα έχουμε επικεντρωμένη την προσοχή μας στο αν ο FT25 χάσει (ή δεν χάσει ) και τις 160 μονάδες, στο κατά πόσον για τον Μυτιληναίο θα επιβεβαιωθεί (ή όχι) η σημαντική στήριξη αλλά και σε ανάλογες λεπτομέρειες.

Ανασύροντας από το...χρονολόγιο 2-3 λεπτομέρειες που μπορεί να έχουν (ή όχι ) τη σημασία τους.

Τα μεγαλύτερα κέρδη (206,58%) αλλά και οι πιο μεγάλες ζημίες έχουν καταγραφεί τα δίσεκτα έτη 1972 και 2008, αντίστοιχα. Και το 2016 είναι δίσεκτο.

Τα τελευταία 6 χρόνια της κρίσης οι πιο κερδοφόροι μήνες ήταν (αθροιστικά ) ο Ιανουάριος (18,20%), ο Φεβρουάριος (19,77%), ο Ιούλιος (8,65%) με τις μεγαλύτερες απώλειες ο Μάρτιος (-20,16%), ο Απρίλιος (-11,27%) κ.α.

Και τέλος μονίμως σε άνοδο είναι ο ΓΔ , όλες τις χρονιές που λήγουν σε 6 και 7.

Αυτά τα ολίγα... και καλό Σαββατοκύριακο.

(*) ουδεμία σχέση με την κλασσική ταινία The China Syndrome του James Bridges, του 1979. Αλλά...

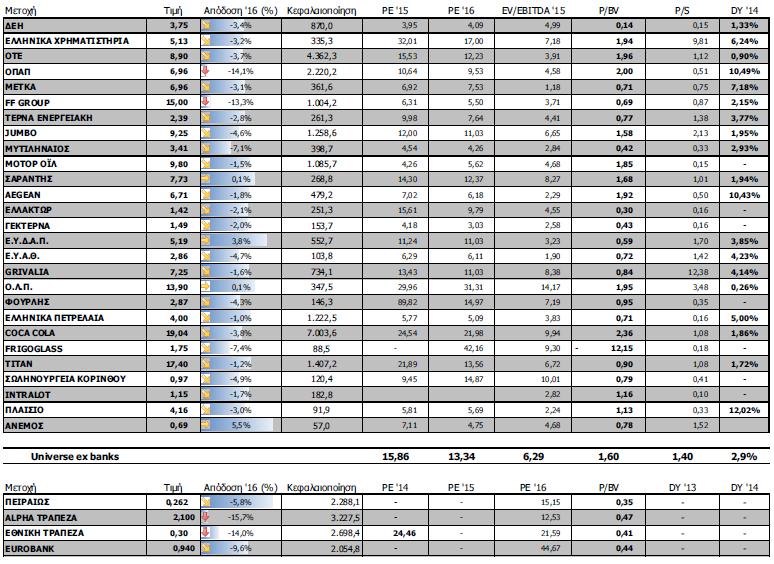

Οι αποτιμήσεις των blue chips

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 585,98 μονάδες με πτώση 7,19%. Συγκεκριμένα, ο FT 25 υποχώρησε 8,75% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε χαμηλότερα 1,63%.

Εβδομαδιαία άνοδο σημείωσαν μόνο οι κλάδοι της Υγείας (+0,93%) και της Ακίνητης Περιουσίας (+0,8%).

Στον αντίποδα, εβδομαδιαία πτώση σημείωσαν μεταξύ άλλων οι κλάδοι: Εμπόριο (-13,61%), Ταξίδια- Αναψυχή(-13,29%), Τράπεζες (-13,12%) και Πρώτες Ύλες (-9,67%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Επίλεκτος (54,70%), ΣΙΔΜΑ (49,57%), Moda Bagno (42,86%), Μπουτάρης (35,71%), Newsphone (31,58%), Dionic (30,77%), Νηρεύς (22,78%), Σφακιανάκης (19,27%), Μουζάκης (18,78%) και Ιατρικό Αθηνών (17,21%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Κεπένου Μύλοι (-26,32%), ΓΕ Δημητρίου (-25%), AXON (-20%), Δρομέας (-19,64%), Αθηνα (-19,44%), Εθνική Τράπεζα (-17,20%), Alpha Bank (-16,47%), ΟΠΑΠ (-16,05%), PC Systems (-14,29%) και FF Group (-13,69%).