Συνεχίστηκε η "βουβή", από πλευράς ειδήσεων, ανοδική προσπάθεια, προκειμένου να επιβεβαιωθεί η παράδοση που θέλει η εγχώρια Χρηματιστηριακή Αγορά να επιχειρεί προεκλογική πλαγιοανοδική κίνηση και η οποία δεν αποκλείεται να συνεχιστεί, της Fed επιτρέπουσας.

Από εκεί και πέρα το συνεχιζόμενο "rotation" στο ταμπλώ του 25αρη, "ήθελε" σαν σημερινούς ημερήσιους πρωταγωνιστές τους Τραπεζικούς τίτλους (δεν έλειψαν οι βοήθειες και από άλλες μετοχές του FTSE25), ο κλαδικός δείκτης των οποίων ερχόταν από τρεις συνεχόμενες πτωτικές συνεδριάσεις με αθροιστικές απώλειες 9,78%.

Αξίζει εδώ να αναφερθεί ότι ο Τραπεζικός δείκτης ακολούθησε την κίνηση του Γενικού Δείκτη, με μόνιμα θετικό πρόσημο, ενώ ενδοσυνεδριακά αναρριχήθηκε μέχρι τις 265,3 μονάδες (+6,96%), για να υποχωρήσει σχετικά στην συνέχεια και να επανέλθει προς τα υψηλά ημέρας μέσω των τελικών δημοπρασιών, ολοκληρώνοντας την συνεδρίαση με κέρδη 6,49%.

Η κίνηση αυτή "χαροποίησε" τους εγκλωβισμένους των τελευταίων ημερών στο Τραπεζικό ταμπλώ, όπου και "συχνάζουν" οι περισσότεροι traders, όμως παραμένει ζητούμενο η συνέχεια και η συνέπεια.

Σαφώς σταθερότερη η εικόνα στον μη Τραπεζικό 25αρη, αρκετοί τίτλοι του οποίου έχουν προσεγγίσει επίπεδα Γενικού Δείκτη, στην περιοχή των 750 μονάδων, ή και ψηλότερα.

Το ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Τεχνικά και ξεκινώντας από τον Γενικό Δείκτη, όσο αυτός παραμένει ψηλότερα των 675 και ακόμα καλύτερα υψηλότερα των 680 μονάδων, παραμένει ισχυρό το σενάριο επαναπροσέγγισης των 710 μονάδων.

Για την περίπτωση του δείκτη υψηλής κεφαλαιοποίησης, "Intraday position is long" με "stop" στις 187 μονάδες. Η παραμονή του εν λόγω δείκτη υψηλότερα των 196 μονάδων, δημιουργεί τεχνικές προϋποθέσεις για κίνηση προς τις 208 και 215 μονάδες. Οι πρώτες στηρίξεις στις 194 και 191 μονάδες.

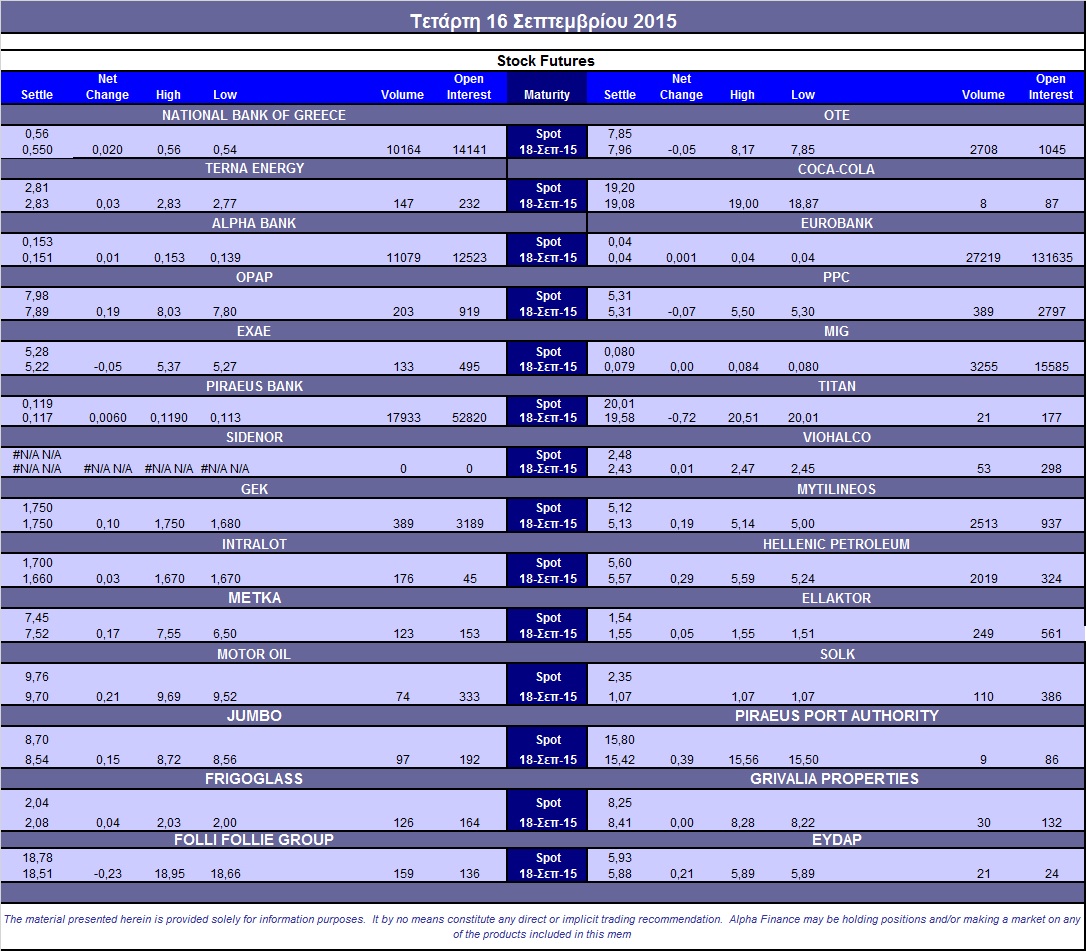

Εντάθηκαν οι μετακυλίσεις θέσεων, στην Αγορά Παραγώγων, εν όψει triple witching Σεπτεμβρίου (Παρασκευή 20/9) και αυτό είχε σαν αποτέλεσμα την αξιοπρόσεκτη αύξηση του όγκου συναλλαγών. Αξίζει εδώ να σημειωθεί ότι οι "long" συνεχίζουν να ρολάρουν επιθετικότερα θέσεις και αυτό έχει σαν αποτέλεσμα το αξιοσημείωτο premium που εμφανίζει το συμβόλαιο του δείκτη για τον δεύτερο μήνα (Οκτώβριος).

Διστακτική επιστροφή των αγοραστών και στην Αγορά ομολόγων, με αποτέλεσμα την επιστροφή των πιέσεων στις αποδόσεις των Ελληνικών Κρατικών ομολόγων (3ετες 10,48%, 5ετες 9,4% και 10ετες 8,24%).

Επόμενο στοιχείο άξιο αναφοράς από την σημερινή συνεδρίαση, η αξιοπρόσεκτη αύξηση της μικτής αξίας συναλλαγών (βοηθήθηκε και από τα "πακέτα"), με αποτέλεσμα ο σημερινός τζίρος να είναι ο μεγαλύτερος των τελευταίων 26 συνεδριάσεων, με τον αμέσως μεγαλύτερο να έχει σημειωθεί στις 11/8 (61,7 εκατ.).

Επίσης και για όσους ασχολούνται με τα στατιστικά, το σημερινό κλείσιμο του Γενικού Δείκτη ήταν το υψηλότερο που έχει σημειωθεί κατά τις τελευταίες 26 συνεδριάσεις, με το αμέσως υψηλότερο να έχει σημειωθεί στις 11/8 (705 μονάδες).

Θα μπορούσε να υποστηριχθεί ότι η σημερινή κίνηση, από πλευράς αγοραστών, υποστηρίχθηκε "ψυχολογικά" από τις εκθέσεις των HSBC και Societe Generale που, μέχρι τον Μάρτιο, "βλέπουν" περισσότερες εισροές από εκροές, λόγω της υποβάθμισης του Χ.Α. σε "προηγμένη αναπτυσσόμενη" Αγορά από "ανεπτυγμένη".

Εννοείται ότι και η σημερινή κίνηση έγινε "ερήμην" των θεωρούμενων συντηρητικών χαρτοφυλακίων, που περιμένουν να δουν την επόμενη κίνηση της Fed και την φρασεολογία που θα χρησιμοποιηθεί κατά την αυριανή συνέντευξη τύπου (21.00 ώρα Ελλάδας), την ολοκλήρωση του τρίτου triple witching του τρέχοντος έτους και βέβαια τι Κυβέρνηση θα προκύψει από την εκλογική αναμέτρηση της 20ης Σεπτεμβρίου.

Από εκεί και πέρα, ασφαλώς ο τίτλος του 25αρη ο οποίος, κατά τις τελευταίες συνεδριάσεις και εν μέσω φημών για πιθανή επιχειρηματική είδηση, κερδίζει τις εντυπώσεις, είναι αυτός των Ελ. Πετρελαίων (6,67%), ο οποίος συμπλήρωσε οκτώ συνεχόμενες ανοδικές συνεδριάσεις. Τεχνικά, αν υπερκεράσει τα 5,80 ευρώ, μπορεί να δώσει κίνηση προς την ζώνη 6,20 - 6,30 ευρώ.

Το διάγραμμα των ΕΛΠΕ μετά τα capital controls

Δεύτερη συνεχόμενη πτωτική συνεδρίαση για την μετοχή της Folli Follie Group (-1%), με τον τίτλο να υποχωρεί σε χαμηλά 15 συνεδριάσεων. Αν συνεχιστεί η πλαγιοκαθοδική κίνηση δεν αποκλείεται να επαναδοκιμαστεί η βραχυπρόθεσμη στήριξη στα 18,34 - 18,20 ευρώ.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Στην τελική ευθεία πριν από μια αμφίρροπη εκλογική αναμέτρηση, το Χρηματιστήριο Αθηνών συνεχίζει να προεξοφλεί το τέλος της αβεβαιότητας, χωρίς να μπαίνει στον κόπο να ερμηνεύσει ακόμα το εκλογικό αποτέλεσμα" υπογραμμίζει ο Στρατής Πολυχρονέας.

"Αγνόησε" ακόμα και την υποβάθμισή του από τον οίκο FTSE, από "ανεπτυγμένη" σε "προχωρημένη αναπτυσσόμενη" Αγορά (τίθεται σε ισχύ το Μάρτιο), εξαιρουμένου όμως του Τραπεζικού κλάδου, ο οποίος δεν έχει την "πολυτέλεια" να "απολύει" εν δυνάμει επενδυτές στις επικείμενες αυξήσεις.

Βέβαια κάποιος μπορεί να ισχυρισθεί ότι αυτό συμβαίνει από ένα μικρό μέρος της Αγοράς που σπεύδει να τοποθετηθεί, προδικάζοντας ίσως ένα θετικό αποτέλεσμα. Όμως αλήθεια ποιο θα ήταν το θετικό αποτέλεσμα για την Αγορά και γενικά για την Οικονομία;

Μα προφανώς μια ισχυρή Κυβέρνηση, με το πλέον έμπειρο επιτελείο, που δεν θα αφήσει στιγμή για χάσιμο. Οι διαρθρωτικές μεταρρυθμίσεις έπρεπε να έχουν γίνει χθες, όπως και η αναδιάρθρωση του μη βιώσιμου Ελληνικού χρέους.

Χάσαμε δυστυχώς υπερπολύτιμο χρόνο από την έναρξη της κρίσης και μετά, φτάνοντας πλέον σε μια χρονική περίοδο, όπου ο γεωπολιτικός κίνδυνος έχει αυξηθεί σημαντικά (ευτυχώς δεν μας έχει χτυπήσει την πόρτα ακόμα) σε Μέση Ανατολή και Τουρκία και που οι ξένες Αγορές κατέγραψαν ιστορικά υψηλά με "τυπωμένο χρήμα".

Θα προλάβουμε; Καταλαβαίνουμε τι συμβαίνει γύρω μας;

Τα ερωτήματα αυτά θα απαντηθούν τους επόμενους μήνες, πρέπει, όμως, να παραμείνουμε αισιόδοξοι και συνάμα υπεύθυνοι για το μέλλον μας.

Επιστρέφοντας στα των Αγορών, ιδιαίτερα κρίσιμη είναι η αυριανή απόφαση της FED για τα επιτόκια, με τις εκτιμήσεις να διίστανται μετά από πολλά χρόνια. Καίτοι η επιβράδυνση της Κινεζικής Οικονομίας και η υποτίμηση του γιουάν, μπορεί εμμέσως να "ερίζουν" για τη μη αύξηση του βασικού Αμερικανικού επιτοκίου, από την άλλη όμως μια πιθανή αύξησή του από τη FED θα ενισχύσει την πίστη στην ανοδική πορεία της Αμερικανικής Οικονομίας, αμβλύνοντας, εν μέρει, τις ανησυχίες για την πορεία των αναδυόμενων Αγορών.

"Εν μέρει και μπορεί ίσως και προσωρινά, γιατί η αποβιομηχανοποίηση των Δυτικών Χωρών και γενικότερα η παγκοσμιοποίηση, έχει αλλάξει τη δομή του Παγκόσμιου ΑΕΠ με ότι αυτό συνεπάγεται" τονίζει ο αναλυτής της Μίδας ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Απόλυτη επικράτηση του "πράσινου" στις μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη για Shanghai (+4,89%) και Hang Seng (+2,38%), επιφυλακτική άνοδος στην Ευρώπη, ενώ με εναλλαγές προσήμων ξεκίνησε η συνεδρίαση στην Wall Street.

Μικρά κέρδη για το ευρώ και σημαντικά μεγαλύτερα για χρυσό και πετρέλαιο.

Ξεκινώντας από την Ασία, σε υποβάθμιση του αξιόχρεου της Ιαπωνίας σε "Α+" από "ΑΑ-" προχώρησε ο οίκος Standard & Poor's. Ο οίκος εκφράζει τις αμφιβολίες του για το κατά πόσο η Ιαπωνική Κυβέρνηση θα καταφέρει να οδηγήσει την Οικονομία σε ανάκαμψη και να βάλει φρένο στον αποπληθωρισμό τα επόμενα 2-3 χρόνια.

Μεταφερόμενοι στις ΗΠΑ, υποχώρησαν οι τιμές καταναλωτή τον Αύγουστο 0,1% από τον Ιούλιο, όπως ανακοίνωσε το Υπουργείο Εμπορίου, λόγω κυρίως της ραγδαίας υποχώρησης των τιμών του πετρελαίου. Αυτή ήταν η πρώτη υποχώρηση των τιμών από τον Ιανουάριο. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση της "Wall Street Journal" ανέφεραν ότι ο δείκτης τιμών θα παραμείνει αμετάβλητος και οι δομικές τιμές θα σημειώσουν άνοδο 0,1%.

Προσάρμοσε προς τα κάτω την πρόβλεψή του για την ανάπτυξη της Παγκόσμιας Οικονομίας ο ΟΟΣΑ, σε 3% φέτος και 3,6 το 2016, από 3,1 και 3,8 αντίστοιχα, επικαλούμενος κυρίως την επιβράδυνση των οικονομιών των αναδυόμενων Αγορών.

Οι Ηνωμένες Πολιτείες ξεχώρισαν ως το "φωτεινό σημείο", με τον ΟΟΣΑ να αυξάνει την πρόβλεψή του για φέτος στο 2,4% από 2% τον Ιούνιο. Ωστόσο, μείωσε την εκτίμηση για το 2016 σε 2,6 από 2,8%.

Σε ότι αφορά στην Ευρωζώνη, η πρόβλεψη είναι η καλύτερη των τεσσάρων τελευταίων ετών. Η ανάπτυξή της εκτιμάται στο 1,6% φέτος και 1,9% το επόμενο έτος

Ο ΟΟΣΑ μείωσε λίγο την πρόβλεψή του για την ανάπτυξη της Κίνας, σε 6,7% φέτος και 6,5% το 2016, λόγω των απογοητευτικών δεδομένων και των πτώσεων της Χρηματιστηριακής Αγοράς της.

Ο ΟΟΣΑ εκτιμά πως υπάρχουν περισσότεροι λόγοι για να αυξήσει η Fed τα επιτόκια από το να μην το κάνει, προσθέτοντας πως ο ρυθμός των μελλοντικών αυξήσεων είναι πιο σημαντικός.

Επιστροφή στο ΧΑ

Το ποσό του 1,3 δισ. ευρώ άντλησε το Ελληνικό Δημόσιο από τη δημοπρασία εντόκων γραμματίων τρίμηνης διάρκειας, ρολάροντας προηγούμενη έκδοση. Το επιτόκιο διαμορφώθηκε στο 2,7% (αμετάβλητο σε σχέση με την προηγούμενη αντίστοιχη δημοπρασία),

Τη δραματική συρρίκνωση του διαθέσιμου εισοδήματος κατά την περίοδο της κρίσης στην Ελλάδα αποτυπώνει ο Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ), σε ειδική έκθεση για την οικονομική κατάσταση των Νοικοκυριών στις Χώρες - Μέλη του.

Η HSBC εκτιμά ότι η Ελλάδα θα έχει βαρύτητα 0,3% στον δείκτη FTSE Emerging Markets και αναμένεται να δει εισροές ύψους 130 εκατ. δολαρίων από χαρτοφυλάκια παθητικής διαχείρισης.

Τις δικές της εκτιμήσεις για τις εισροές και τις εκροές που θα φέρει στα blue chips η απόφαση του οίκου FTSE να προχωρήσει σε υποβάθμιση του Ελληνικού Χρηματιστηρίου σε "προηγμένη αναπτυσσόμενη" Αγορά από "ανεπτυγμένη" καταθέτει η Societe Generale.

Νέα, υψηλότερη τιμή-στόχο για τη μετοχή της ΔΕΗ έδωσε η Goldman Sachs, ανεβάζοντας την τιμή-στόχο στα 5,6 από 4,8 ευρώ.

Η έκβαση των εκλογών στην Ελλάδα είναι αβέβαιη, εξηγεί η Citigroup, εκτιμώντας ότι το πιθανότερο αποτέλεσμα είναι να αναδειχθεί πρώτο κόμμα ο ΣΥΡΙΖΑ, ο οποίος δεν θα αποκτήσει την απόλυτη πλειοψηφία και το πιο πιθανόν είναι να σχηματιστεί Κυβέρνηση με ένα έως τρία μικρότερα κόμματα. Η Citigroup εκτιμάει ότι οι πιθανότητες ένας τέτοιος συνασπισμός να μπορέσει να έχει πλήρη κυβερνητική θητεία είναι πολύ χαμηλός.

Με τιμή-στόχο τα 8,40 ευρώ και σύσταση "neutral" η IBG ξεκινά εκ νέου την κάλυψη της Jumbo.

Από εκεί και πέρα και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο. Αναρριχήθηκε μέχρι τις 695,55 μονάδες (+1,96%), στις 17.00 βρέθηκε στις 693,09 (+1,6%) και μέσω των τελικών δημοπρασιών έκλεισε στις 692,44 μονάδες με κέρδη 1,51%.

Ο τζίρος σκαρφάλωσε στα 50,9 εκατ. από τα οποία τα 6,2 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΠΑΠ, ΠΕΙΡ, ΟΤΕ, ΜΕΤΚ, ΔΕΗ, ΕΥΡΩΒ). Άλλαξαν χέρια 137185799 τίτλοι του 25αρη και 151085732 μετοχές σε όλο το ταμπλώ.

Ικανοποιητική η τελική εικόνα με 64 ανοδικές μετοχές, έναντι 35 πτωτικών, ενώ 17 τίτλοι ολοκλήρωσαν την συνεδρίαση με κέρδη μεγαλύτερα των πέντε ποσοστιαίων μονάδων.

Από τις θεωρούμενες Δεικτοβαρείς μετοχές, μόνο ο τίτλος της Folli Follie Group δεν "φόρεσε" το θετικό πρόσημο.

Αντίθετα δεν "πάτησαν" σε αρνητικό έδαφος οι Alpha Bank, Eurobank, Motor Oil, Jumbo, Εθνική, Πειραιώς, ΓΕΚΤΕΡΝΑ, ΕΥΔΑΠ, Μυτιληναίος, ΟΛΠ, ΟΠΑΠ και Τέρνα Ενεργειακή.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Alpha Bank, Motor Oil και ΓΕΚΤΕΡΝΑ και στα χαμηλά ημέρας οι ΟΤΕ και Τιτάν.

---ΧΠΑ

Συνεδρίαση αξιοπρόσεκτης ανόδου και στην Αγορά Παραγώγων, ενώ οι εντεινόμενες μετακυλίσεις θέσεων ενίσχυσαν έτι περαιτέρω τις συναλλαγές, τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (131.227 συμβόλαια).

Οι "long" συνέχισαν να μετακυλίουν επιθετικότερα θέσεις, με αποτέλεσμα την αξιοπρόσεκτη υπερτίμηση για το συμβόλαιο του δείκτη στον δεύτερο και στον τρίτο μήνα.

Μειώθηκαν στα 3.564 συμβόλαια του δείκτη, οι ανοιχτές θέσεις για τον πρώτο μήνα (Σεπτέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 8.692, 3.745 για τον Σεπτέμβριο και 4.928 για τον Οκτώβριο και 19 για τον Νοέμβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 202) κινήθηκε μεταξύ 199 και 205 μονάδων και υπεραποδίδοντας του αντίστοιχου δείκτη στην υποκείμενη, μηδένισε την υπάρχουσα υποτίμηση, κλείνοντας πολύ κοντά στην θεωρητική του τιμή.

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (11.449 Intralot), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (22.415), Εθνική (12.661), Πειραιώς (27.987), Eurobank (41.272), ΟΠΑΠ (428), Μυτιληναίο (4.849), ΟΤΕ (5.471), ΔΕΗ (824), MIG (7.480), ΓΕΚ (765), Ελλάκτωρα (608), ΕΧΑΕ (391), Ελ. Πετρέλαια (3.928), Μέτκα (209), Frigoglass (250), Jumbo (200), Σωλ. Κορίνθου (220), Τέρνα Ενεργειακή (247), Motor Oil (179), Intralot (356), Folli Follie Group (333).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, ικανοποιητική υπήρξε η συναλλακτική δραστηριότητα στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης με 730 δικαιώματα να αλλάζουν χέρια (710calls και 20 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα σκαρφάλωσε στο 65%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (33.382.193 τεμ.), Eurobank (1.162.054 τεμ.), Πειραιώς (15.168.200 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance