Παρά το γεγονός ότι ο τζίρος παραμένει σε απόλυτα εξαθλιωμένα επίπεδα, από το ξεκίνημα της εβδομάδας είναι εμφανές ότι στο εγχώριο χρηματιστηριακό ταμπλό επικρατούν τρεις διαφορετικές ταχύτητες.

Ο τραπεζικός κλάδος έχει βάλει εμφανώς την "όπισθεν", οι υπόλοιποι δεικτοβαρείς τίτλοι κινούνται με εναλλασσόμενους θετικούς πρωταγωνιστές, σε πλαγιοανοδικό "ρελαντί", προσπαθώντας να εξισορροπήσουν τις απώλειες των τραπεζικών μετοχών, ενώ στη "νεκρά" έχουν επιστρέψει μεσαία και μικρότερη κεφαλαιοποίηση, με ελαχιστότατες εξαιρέσεις.

Είναι απόλυτα ενδεικτικό ότι ο τραπεζικός δείκτης, μετά τις 10:36, κινήθηκε μόνιμα με αρνητικό πρόσημο, υποχωρώντας μέχρι τις 234,19 μονάδες (-7,26%), για να ανακάμψει σημαντικά στη συνέχεια βοηθούμενος και από την έκθεση της JP Morgan (βλ. στη συνέχεια του σχολίου), ενώ αντίθετα ο Γενικός Δείκτης άλλαξε 8 φορές πρόσημο, όμως μετά τις 15:14 κινήθηκε μόνιμα στο "πράσινο" και εκμεταλλευόμενος τις πρωτοβουλίες των λίγων αγοραστών ολοκλήρωσε τη συνεδρίαση στα υψηλά ημέρας, με σημαντικές βοήθειες από τις τελικές δημοπρασίες.

Αξίζει εδώ να σημειωθεί ότι εκτός από τον Γενικό Δείκτη, μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν και 12 τίτλοι του FTSE 25, για τους οποίους εκτενής αναφορά θα γίνει στη συνέχεια του σχολίου.

Από την άλλη, γίνεται εύκολα αντιληπτό ότι το φαινόμενο των πολλών ταχυτήτων, τουλάχιστον μέσα στο ταμπλό του 25άρη, δεν μπορεί να συνεχιστεί επί μακρόν και αν συνεχιστούν οι "αναταράξεις" στις τραπεζικές μετοχές, σύντομα θα αρχίσουν να σημειώνονται "παράπλευρες απώλειες" και στον υπόλοιπο, μη τραπεζικό 25άρη, έστω και αν το σημερινό, απόλυτα "τεχνικό" κλείσιμο δημιούργησε κάποιες τεχνικές προσδοκίας για κάτι καλύτερο.

Έτσι ο Γενικός Δείκτης έκλεισε μέσα στη δύσκολη ζώνη 680-685, επιτυγχάνοντας το υψηλότερο κλείσιμο των τελευταίων 23 συνεδριάσεων, με το αμέσως υψηλότερο κλείσιμο να έχει σημειωθεί στις 13/8 (686,68 μονάδες). Αν υπερκεραστεί η ζώνη 680-685, η επόμενη αντίσταση εντοπίζεται στις 701 και 710 μονάδες.

To ημερήσιο διάγραμμα του Γενικού Δείκτη

Παραμένει σε "Intraday position long" ο δείκτης υψηλής κεφαλαιοποίησης, με "stop" τις 187 μονάδες. Το γεγονός ότι έστω και οριακά πέτυχε κλείσιμο υψηλότερα των 198 μονάδων αφήνει ελπίδες για κίνηση προς τις 203, 207 και 210 μονάδες.

Παραμένει ζητούμενο ο "ευάλωτος" τραπεζικός κλάδος, καθώς είναι αρκετοί οι λόγοι που συνεχίζει να δημιουργεί προβληματισμό και διαθέσεις ρευστοποιήσεων.

Καταρχήν και όπως έχει αναφερθεί από τη στήλη, η πρόσφατη υποβάθμιση από τον οίκο FTSE του Ελληνικού Χρηματιστηρίου στην κατηγορία των "advanced emerging" Αγορών δυσκολεύει έτι περαιτέρω το εγχείρημα των επικείμενων τραπεζικών ΑΜΚ, όσον αφορά στη συμμετοχή "σοβαρών" χαρτοφυλακίων εξωτερικού και αυτό συνεχίζει να "τιμολογείται" από την Αγορά.

Και δεύτερον, η χθεσινή τηλεμαχία μεταξύ των δύο υποψήφιων Πρωθυπουργών ψαλίδισε σημαντικότατα τις προσδοκίες της Αγοράς για κυβέρνηση μεγάλου συνασπισμού, με ό,τι αυτό μπορεί να συνεπάγεται για πιθανή χρονοκαθυστέρηση στις επικείμενες τραπεζικές ΑΜΚ.

Από εκεί και πέρα, θεωρείται βέβαιο ότι το volatility, ημερήσιο αλλά και ενδοσυνεδριακό, θα συνεχίσει να δίνει το παρών, με επόμενα σημαντικά σημεία αναφοράς την κρίσιμη συνεδρίαση της Fed (16-17/9) που θα αποφασίσει την αμερικανική επιτοκιακή πολιτική στο τέλος της εβδομάδας (18/9), σε διεθνείς Αγορές και Χ.Α. υπάρχει το triple witching Σεπτεμβρίου, ενώ μετά την ολοκλήρωση της εβδομάδας ακολουθούν οι εθνικές εκλογές, το αποτέλεσμα των οποίων θα διαμορφώσει τη βραχυπρόθεσμη τάση για αρκετές συνεδριάσεις.

Τι σχολιάζουν οι αναλυτές της αγοράς

Οι χαμηλές χρηματιστηριακές συναλλαγές και η διαδικασία συσσώρευσης σε ελεγχόμενη ζώνη, κάτω από την οροφή των 700 μονάδων, συνεχίζουν να αποτελούν τα χαρακτηριστικά του Ελληνικού Χρηματιστηρίου, λίγες μέρες πριν τη διεξαγωγή των εκλογών της 20ής Σεπτεμβρίου, επισημαίνει ο Δημήτρης Τζάνας.

Η Αγορά μοιάζει να έχει συμφιλιωθεί με οποιοδήποτε αποτέλεσμα καθώς δημοσκοπικά δεν διαφαίνεται εμφανές προβάδισμα ανάμεσα σε ΣΥΡΙΖΑ και ΝΔ, ενώ ταυτόχρονα δεν αμφισβητείται ότι και οι δύο θα εφαρμόσουν τα προβλεπόμενα από το πρόγραμμα του 3ου μνημονίου.

Ένας παρατηρητής που θα εμπνεόταν από τον Σάμουελ Μπέκετ και το γνωστό έργο του "Περιμένοντας το Γκοντό", υπονοώντας "τον από μηχανής θεό" που περιμένουν οι απογοητευμένοι πρωταγωνιστές του έργου για να ανανεώσουν τις ελπίδες τους, θα έλεγε ότι το Ελληνικό Χρηματιστήριο αλλά και η ελληνική οικονομία περιμένει τη σύνθεση της νέας κυβέρνησης, μετά τις εκλογές της Κυριακής, για να αξιολογήσει τα της συνέχειας.

Ειδικότερα δε, κατά πόσο το νέο σχήμα μπορεί λειτουργήσει με αποτελεσματικότητα, τόσο στα της εφαρμογής του μνημονίου, όσο και στα δρώμενα της ελληνικής οικονομίας που πρέπει να αντιμετωπιστούν, με την ανάγκη της επείγουσας ολοκλήρωσης της ανακεφαλαιοποίησης των τραπεζών να έχει άμεση προτεραιότητα. Άλλωστε, οι προειδοποιήσεις Γιούνκερ δεν αφήνουν περιθώρια παρερμηνείας για τις προτεραιότητες της νέας κυβέρνησης.

Στο μεταξύ, η υποβάθμιση του Ελληνικού Χρηματιστηρίου από τον οίκο FTSE σε αναδυόμενη Αγορά μόνο αρνητικά επιδρά, βραχυπρόθεσμα, αφού στους επόμενους μήνες θα αποεπενδυθούν κάποια ακόμη κεφάλαια, σε μια περίοδο που είναι επιθυμητή η συμμετοχή των funds για τις ΑΜΚ των τραπεζών.

Το δε "καλό σενάριο για την ελληνική οικονομία" που θα προβληθεί στους διαχειριστές των funds που τοποθετούν σε αναδυόμενες Αγορές δεν το έχουμε ακόμη διαμορφώσει, όπως καταδείχθηκε και από τη στάση των διαχειριστών κατά το roadshow του Λονδίνου τις προηγούμενες ημέρες.

Ελπιδοφόρο πάντως είναι ότι διατηρείται η στάση αναμονής από τους επενδυτές εξωτερικού, που μετά από συνεχείς αποεπενδύσεις διατηρούν τώρα μάλλον ψύχραιμη στάση σε σχέση με τα πολιτικά δρώμενα. Δίνουν έτσι έμμεσα ψήφο εμπιστοσύνης σε σχέση με την πιθανότητα υπέρβασης της ύφεσης στις αρχές του επομένου έτους, εξέλιξη αναγκαία για να εκπληρωθούν οι όροι του προγράμματος.

Στο διεθνές περιβάλλον, καταλυτικής σημασίας θα είναι οι αποφάσεις της Federa. Λαμβάνοντας υπόψη την εύθραυστη παγκόσμια οικονομία, λόγω της κινεζικής απειλής αλλά και το αναιμικό ποσοστό πληθωρισμού στις ΗΠΑ (μόλις 0,2%), η απόφαση για ανοδική αναπροσαρμογή των παρεμβατικών επιτοκίων θα μετατεθεί χρονικά.

Αν όμως επικρατήσει η πεποίθηση ότι η χαμηλή ανεργία στις ΗΠΑ (5,1% τον Αύγουστο) συνιστά ένδειξη τελεσίδικης θετικής μεταστροφής της οικονομίας και η υπερτίμηση των κινητών αξιών (asset bubble) αποτελεί απειλή για τις Αγορές, τότε θα προκριθεί η επιλογή της άμεσης αύξησή τους.

"Και αυτή τη φορά οι αναλυτές είναι απόλυτα διχασμένοι στις εκτιμήσεις τους για την απόφαση της προσεχούς Πέμπτης από την κα Τζάνετ Γέλεν", τονίζει ο σύμβουλος επενδύσεων της TecGroup.

Οι διεθνείς οικονομικές εξελίξεις

Μόνο ο δείκτης Nikkei (+0,34%) διασώθηκε με θετικό πρόσημο από τις μεγάλες ασιατικές Αγορές. Οι μεγαλύτερες απώλειες για Shanghai (-3,52%).

Θετικό κλίμα στην Ευρώπη, ενώ με ανοδικές διαθέσεις ξεκίνησε και η συνεδρίαση στη Wall Street.

Όσον αφορά στην τεχνική εικόνα διεθνών δεικτών, στην περίπτωση του DAX, σημεία αναφοράς θεωρούνται οι 10.215 και 10.070 μονάδες. Καθοδική διάσπαση των 10.070 μονάδων μπορεί να δώσει κίνηση προς τις 9.985 μονάδες.

Στην άλλη πλευρά του Ατλαντικού και όσον αφορά τον "βαρύ" S&P 500, κοντινές στηρίξεις οι 1.945 και 1.938 μονάδες, ενώ πολλά θα κριθούν από την επιβεβαιωμένη υπέρβαση των 1.980 μονάδων.

O Dow παραμένει σε ένα πλαγιοανοδικό κανάλι με θετικό momentum και στόχο στην αντίδραση τις 16.605 μονάδες, ενώ η πρώτη στήριξη εντοπίζεται στις 16.335 μονάδες.

Ξεκινώντας από την Ασία, η Τράπεζα της Ιαπωνίας διατήρησε, όπως αναμενόταν, αμετάβλητα τα επιτόκια, ενώ προειδοποίησε ότι οι εξαγωγές της χώρας πλήττονται από την επιβράδυνση της ζήτησης στις αναδυόμενες οικονομίες. Παράλληλα επανέλαβε την πρόθεσή της να αυξήσει τη νομισματική βάση κατά 664 δισ. δολάρια μηνιαίως, μέσω αγορών κρατικών ομολόγων.

Ερχόμενοι στην Ευρώπη, αυξητικά κινήθηκε το εμπορικό πλεόνασμα της Ευρωζώνης τον Ιούλιο καθώς διαμορφώθηκε στα 31,4 δισ. ευρώ, από 21,2 δισ. την αντίστοιχη περσινή περίοδο. Οι εξαγωγές ενισχύθηκαν κατά 7%, ενώ οι εισαγωγές αυξήθηκαν κατά 1%. Σημειώνεται πως για την ΕΕ των 28 κρατών-μελών το εμπορικό πλεόνασμα αυξήθηκε στα 12,9 δισ. ευρώ.

Το γερμανικό οικονομικό κλίμα τον Σεπτέμβριο διαμορφώθηκε στο χαμηλότερο επίπεδο των τελευταίων 10 μηνών. Το Οικονομικό Ινστιτούτο ZEW ανακοίνωσε ότι ο δείκτης οικονομικών προσδοκιών υποχώρησε για έκτο συνεχόμενο μήνα, στις 12,1 μονάδες τον Σεπτέμβριο από τις 25 μονάδες τον Αύγουστο. Οι οικονομολόγοι που συμμετείχαν σε δημοσκόπηση της "The Wall Street Journal" είχαν προβλέψει μια πτώση στις 18,5 μονάδες.

Μεταφερόμενοι στις ΗΠΑ, ήπια άνοδο 0,2% εμφάνισαν οι Λιανικές Πωλήσεις τον Αύγουστο, με τα νούμερα να είναι σύμφωνα με τις εκτιμήσεις των αναλυτών που συμμετείχαν σε δημoσκόπηση του "MarketWatch".

Η βιομηχανική παραγωγή υποχώρησε 0,4% τον Αύγουστο σε σχέση με τον Ιούλιο (η έκτη φορά μέσα στους τελευταίους οκτώ μήνες που τα στοιχεία εμφάνισαν πτώση σε σχέση με τον προηγούμενο μήνα). Οι οικονομολόγοι που συμμετείχαν σε δημοσκόπηση της "The Wall Street Journal" ανέμεναν πτώση της παραγωγής κατά 0,2% τον Αύγουστο.

Ο δείκτης για τη μεταποίηση Empire State τον Σεπτέμβριο διαμορφώθηκε στις -14,7 μονάδες έναντι των -14,9 μονάδων τον Αύγουστο, που ήταν το χαμηλότερο επίπεδο από το 2009. Τα στοιχεία ήταν πολύ χαμηλότερα από τις εκτιμήσεις αναλυτών που έκαναν λόγο για μηδενική μεταβολή.

Οι φόβοι των επενδυτών ότι οι μετοχές είναι υπερτιμημένες έχουν φτάσει στο υψηλότερο επίπεδο από την εποχή της "φούσκας" του dot-com το 2000, προειδοποίησε ο νομπελίστας οικονομολόγος Robert Shiller.

"Μου φαίνεται και πάλι σαν μια 'φούσκα', με τις τιμές των μετοχών να έχουν τριπλασιαστεί από το 2009, σε μόλις έξι χρόνια και την ίδια στιγμή τους ανθρώπους να χάνουν την εμπιστοσύνη τους στην αποτίμηση της Αγοράς" υποστήριξε ο καθηγητής του Πανεπιστημίου του Yale στους Financial Times. Ωστόσο ο ίδιος διευκρίνισε ότι παραμένει αδύνατο να προβλεφθεί η χρονική στιγμή μιας πτώσης στη Wall Street, ενώ εξέφρασε αμφιβολίες για το αν μια αύξηση επιτοκίων από τη Fed θα οδηγήσει σε βουτιά στις μετοχές.

Να αγνοήσει το ΔΝΤ και την Παγκόσμια Τράπεζα ζητά ο Ζαν Κλοντ Τρισέ από τη Fed. Ο πρώην πρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας συμβουλεύει τη Fed να "κρατήσει ανοικτές όλες τις επιλογές της", όπως ανέφερε το CNBC.

Επιστροφή στο ΧΑ

Σε έρευνα του Bloomberg τον Ιούλιο, το 71% των ειδικών που ρωτήθηκαν έβλεπε την Ελλάδα εκτός Ευρωζώνης μέχρι τα τέλη του 2016, ενώ η ελάφρυνση αποτελούσε "ονειροπόλημα". Αντιθέτως, παρόμοια έρευνα που πραγματοποιήθηκε τον Σεπτέμβριο από το Πρακτορείο κατέδειξε πως το 94% των οικονομολόγων πιστεύει πως μια ελάφρυνση όχι μόνο είναι δυνατή, αλλά είναι και πολύ πιθανή.

Η JP Morgan υποστηρίζει ότι η Πειραιώς και η Eurobank θα παλέψουν για να καλύψουν τα κεφαλαιακά ελλείμματα με βάση το βασικό σενάριο και το "bail in" στα ομόλογα είναι πραγματικό ρίσκο.

Συνολικά παραμένει "underweight" για τον Ελληνικό Τραπεζικό κλάδο, ωστόσο:

Δίνει "overweight" για το ομόλογο της Alpha Bank που λήγει το 2018 (τιμές 68,75-73,75) και τον τίτλο της Εθνικής που λήγει το 2019 (58,25-61,25) και

"Underweight" για τον τίτλο της Eurobank που λήγει το 2018 (39-42,5) και της Πειραιώς το 2017 (44,5-47,5).

Με βάση τα παραπάνω και τις σημερινές τιμές, εκτιμά ότι ένα στοίχημα "long" για τον τίτλο της ΕΤΕ και "short" για αυτόν της Πειραιώς είναι πολύ ελκυστικό.

Επιστρέφοντας στα "υπόλοιπα" της σημερινής συνεδρίασης, ο Γενικός Δείκτης έδωσε διπλή πρόσκρουση στην περιοχή των 669 μονάδων, σημειώνοντας ενδοσυνεδριακό χαμηλό στις 669,49 (-0,52%).

Από εκεί και πέρα με παρατεταμένη ανοδική αντίδραση, στις 17.00 βρέθηκε στις 678,58 μονάδες (+0,83%) και μέσω των τελικών δημοπρασιών έκλεισε στις 682,17 μονάδες με κέρδη 1,36%.

Αντίστοιχα, ο κλαδικός δείκτης των Τραπεζών, στις 17.00 βρέθηκε στις 244,39 μονάδες (-3,22%) και μέσω των δημοπρασιών ολοκλήρωσε την συνεδρίαση στις 248,04 μονάδες με απώλειες 1,77%.

Ο τζίρος, παρέμεινε σε χαμηλά επίπεδα και διαμορφώθηκε στα 28 εκατ. ενώ διακινήθηκαν, συνολικά, 107720920 τίτλοι, από τους οποίους οι 103520379 αφορούσαν συναλλαγές μετοχών του FTSE25.

Μένοντας στο ταμπλώ του 25αρη, αξίζει να αναφερθεί ότι μόνο ο τίτλος της Folli Follie Group δεν ήλθε σε επαφή με το θετικό πρόσημο. Αντίθετα δεν "πάτησαν σε αρνητικό έδαφος" οι Viohalco, Lamda Development, Motor Oil, ΕΥΔΑΠ και ΕΧΑΕ.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Viohalco, EEE, Lamda Development, Motor Oil, Jumbo, ΓΕΚΤΕΡΝΑ, ΔΕΗ, Ελ. Πετρέλαια, ΕΥΔΑΠ, ΕΧΑΕ, Μυτιληναίος και Τιτάν.

Ξεχώρισαν οι Ελλάκτωρ (+4,86%), Viohalco (+4,24%), ΕΥΔΑΠ (+5,86%) και ΕΧΑΕ (+5,77%).

Στα υψηλά ημέρας και η τελική αναλογία ανοδικών (59) - πτωτικών (31) μετοχών, ενώ για 11 τίτλους τα ημερήσια κέρδη ξεπέρασαν τις έξι ποσοστιαίες μονάδες.

---ΧΠΑ

Αλλαγή σκηνικού και στην Αγορά Παραγώγων, προς το τέλος της συνεδρίασης, ενώ αξιοπρόσεκτη αύξηση παρουσίασαν οι συναλλαγές, λόγω εντεινόμενων μετακυλίσεων θέσεων, τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (107.682 συμβόλαια).

Οι "long" συνέχισαν να μετακυλίουν επιθετικότερα θέσεις, με αποτέλεσμα την αξιοπρόσεκτη υπερτίμηση για το συμβόλαιο του δείκτη στον δεύτερο μήνα.

Μειώθηκαν στα 5.537 συμβόλαια του δείκτη οι ανοιχτές θέσεις για τον πρώτο μήνα (Σεπτέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 3.131, 1.462 για τον Σεπτέμβριο και 1.669 για τον Οκτώβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 196,75) κινήθηκε μεταξύ 194,25 και 198,5 μονάδων και αιφνιδιαζόμενο από τις τελικές δημοπρασίες, αύξησε την υποτίμηση στο 0,70%, σύμφωνα με την τιμή εκκαθάρισης.

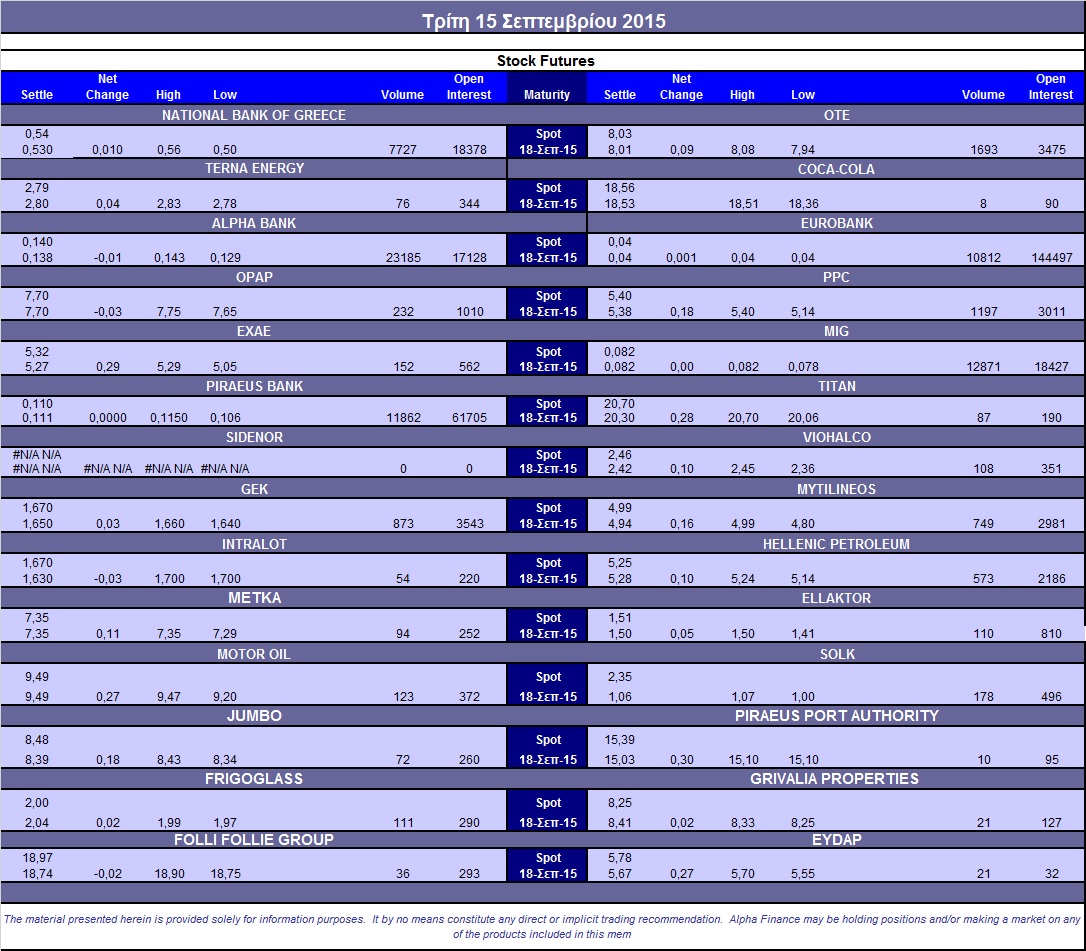

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (6.100 ΟΠΑΠ, 12.572 Eurobank), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (26.607), Εθνική (9.119), Πειραιώς (18.742), Eurobank (14.970), ΟΠΑΠ (431), Μυτιληναίο (1.429), ΟΤΕ (3.340), ΔΕΗ (2.392), MIG (25.462), ΓΕΚ (1.776), Ελλάκτωρα (145), ΕΧΑΕ (213), Ελ. Πετρέλαια (1.154), Μέτκα (162), Frigoglass (204), Jumbo (111), Σωλ. Κορίνθου (355), Τέρνα Ενεργειακή (178), Τιτάνα (172), Motor Oil (212), Intralot (108), Viohalco (211).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap μειώθηκε στο 59%, ενώ ο όγκος συναλλαγών ήταν στα 118 δικαιώματα (όλα αγοράς).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (33.382.193 τεμ.), Eurobank (1.162.054 τεμ.), Πειραιώς (15.168.200 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance