Όπως ανέφερε η στήλη στο προηγούμενο ενδοσυνεδριακό σχόλιο, όλα θα παίζονταν κατά το τελευταίο ημίωρο της συνεδρίασης, ενώ η "ρηχότητα" της εγχώριας Χρηματιστηριακής Αγοράς θα άφηνε ανοιχτή κάθε πιθανότητα όσον αφορά στο τελικό πρόσημο των βασικών δεικτών του Χ.Α.

Είναι απόλυτα ενδεικτικό ότι στις 16:29, τόσο ο Γενικός Δείκτης, όσο και ο κλαδικός δείκτης των τραπεζών "είδαν" τα χαμηλά ημέρας, στις 661,8 μονάδες (-1,79%) ο πρώτος και στις 241,77 μονάδες (-11,46%) ο δεύτερος.

Από εκεί και πέρα ξεκίνησε τεχνική κίνηση ανάδυσης (παρά το αρνητικό ξεκίνημα της Wall Street), με τις τραπεζικές μετοχές να μειώνουν, εν μέρει, τις ενδοσυνεδριακές απώλειες, ενώ σημαντικές πρωτοβουλίες έπαιρναν οι μη τραπεζικοί, δεικτοβαρείς, τίτλοι, με επικεφαλής τους Grivalia (+3,22%), Jumbo (+2,08%), Ελ. Πετρέλαια (+1,97%), ΕΧΑΕ (+2,65%), Μέτκα (+2,24%), ΟΠΑΠ (+1,04%), Τέρνα Ενεργειακή (+1,45%) και Τιτάνα (+4,45%).

Το τελικό πρόσημο έφθασε να παίζεται στις τελικές δημοπρασίες, όμως το αποτέλεσμα δεν ήταν το επιθυμητό για τους "καθυστερημένους" αγοραστές και ο Δείκτης έκλεισε με αρνητικό πρόσημο, κινούμενος όλη μέρα στο "κόκκινο".

Το ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Από εκεί και πέρα, ασφαλώς και τα τελικά συμπεράσματα για τη σημερινή συνεδρίαση μόνο θετικά δεν ήταν, όχι μόνο γιατί ο Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο και οι "κόκκινοι" τίτλοι "πήραν κεφάλι" από αρχής μέχρι τέλους, αλλά γιατί ο "καλλωπισμός" των αποτιμήσεων που συντελέστηκε κατά το τελευταίο ημίωρο ήταν απόλυτα τεχνικός και δεν έπεισε όσους παρακολούθησαν "step by step" τη σημερινή πληκτική συνεδρίαση.

Άλλωστε η σημερινή εικόνα ήταν απόλυτα αναμενόμενη από τη συντριπτική πλειονότητα των εγχώριων και όχι μόνο, αναλυτών, που δεν περίμεναν κάτι καλύτερο μετά την υποβάθμιση του Ελληνικού Χρηματιστηρίου από τον οίκο FTSE στην κατηγορία των "advanced emerging" Αγορών, έστω και αν η τυπική αλλαγή θα γίνει τον Μάρτιο του 2016.

Είναι μία εξέλιξη που βάζει σε εξάμηνη "ταλαιπωρία" το Ελληνικό Χρηματιστήριο και κάθε ανοδική αντίδραση θα αντιμετωπίζεται με αυξημένη "καχυποψία", μήπως η όλη κίνηση αποσκοπεί στο να διευρυνθεί η στενή "θύρα εξόδου" του Χ.Α., με την πρόσθεση νέων παικτών και την εισροή "φρέσκου" χρήματος που θα διευκολύνουν τις αναγκαστικές ρευστοποιήσεις όσων χαρτοφυλακίων θα πρέπει λόγω καταστατικού τους να μηδενίσουν θέσεις στην εγχώρια Χρηματιστηριακή Αγορά, ή να τις ρολάρουν σε θυγατρικά χαρτοφυλάκια που δραστηριοποιούνται σε αναπτυσσόμενες Αγορές.

Μάλιστα οι αναλυτές στις πρώτες εκτιμήσεις τους μιλάνε για υποχρεωτικές εκροές αρκετών εκατοντάδων εκατομμυρίων ευρώ, ενώ παραμένει ζητούμενο το ύψος των εισροών που θα ακολουθήσουν, αλλά και ο χρόνος που θα αρχίσουν οι τοποθετήσεις του "νέου χρήματος" από τα ξένα funds που δραστηριοποιούνται σε χαμηλότερης αξιολόγησης Αγορές.

Ακόμα και αν η εξέλιξη αυτή κάνει περισσότερο "ευδιάκριτα" τα πλεονεκτήματα της εγχώριας Χρηματιστηριακής Αγοράς (π.χ. σταθερό νομισματικό περιβάλλον) έναντι των υπόλοιπων αναδυόμενων Αγορών, αυτό είναι βέβαιο ότι δεν θα συμβεί σε πρώτο χρόνο, έστω και αν η συμμετοχή του Χ.Α. στον δείκτη των αναδυόμενων Αγορών έχει μεγαλύτερη στάθμιση από αυτή στον δείκτη των ανεπτυγμένων Αγορών, κάτι που θα παίξει επίσης σημαντικό ρόλο, αλλά αργότερα.

Είναι περισσότερο από βέβαιο ότι οι επόμενοι ξένοι επενδυτές θα περιμένουν να δουν τις πολιτικές εξελίξεις και το πώς θα εξελιχθεί το μείζον θέμα της ανακεφαλαιοποίησης των εγχώριων τραπεζών, ενώ θα προχωρήσουν σε επιλεκτικές τοποθετήσεις αφού έχουν σοβαρές ενδείξεις ότι βαίνει προς εκτόνωση το μεγαλύτερο κύμα υποχρεωτικών πωλήσεων.

Από την άλλη, η υποβάθμιση του Χ.Α. από τον οίκο FTSE δυσκολεύει έτι περαιτέρω το εγχείρημα των επικείμενων τραπεζικών ΑΜΚ, όσον αφορά τη συμμετοχή "σοβαρών" χαρτοφυλακίων εξωτερικού και αυτό "τιμολογήθηκε δεόντως από τη σημερινή συνεδρίαση, με τους λίγους πωλητές να επικεντρώνουν τα "πυρά τους" στις τραπεζικές μετοχές και τα τραπεζικά warrants. Άλλωστε το τελικό -7,53% του τραπεζικού δείκτη δεν αφήνει αμφιβολίες για τους αρνητικούς πρωταγωνιστές ημέρας.

Από εκεί και πέρα, θεωρείται περισσότερο από βέβαιο ότι η εβδομάδα που ξεκίνησε δεν αφήσει να πλήξουν όσοι ασχολούνται με τις Αγορές Μετοχών, Ισοτιμιών και Εμπορευμάτων, τόσο εντός, όσο και εκτός των τειχών.

Για την Παγκόσμια Επενδυτική Κοινότητα, πηγή ανησυχιών (πλην Κίνας) θεωρείται η κρίσιμη συνεδρίαση της Fed (16 - 17/9) που θα αποφασίσει την Αμερικανική επιτοκιακή πολιτική, στο τέλος της εβδομάδας (18/9), σε διεθνείς Αγορές και Χ.Α. υπάρχει το triple witching Σεπτεμβρίου, ενώ μετά την ολοκλήρωση της εβδομάδας ακολουθούν οι Εθνικές εκλογές, το αποτέλεσμα των οποίων θα διαμορφώσει την βραχυπρόθεσμη τάση για αρκετές συνεδριάσεις.

Σύμφωνα με παράγοντες της Αγοράς, ο πολιτικός παράγοντας θα συνεχίσει να αυξάνει σταθερά την επιρροή του στις προσδοκίες της επόμενης ημέρας, με την Αγορά να επιθυμεί τον σχηματισμό Κυβέρνησης: α) την επομένη των εκλογών, β) με τη μεγαλύτερη δυνατή κομματική συναίνεση.

Κοντολογίς, η διαμόρφωση κυβερνητικού σχηματισμού, θεωρητικά "φιλικού" για τις "απαιτήσεις" της Αγοράς, θα μπορούσε να θεωρηθεί ως προαπαιτούμενο για τη μερική ανάκτηση του ενδιαφέροντος σε κάθε χρηματιστηριακό κλάδο και δη των τραπεζών, πάντα υπό τη "βαριά σκιά" της υποβάθμισης του Χ.Α. από τον οίκο FTSE.

Στα χαρακτηριστικά της σημερινής συνεδρίασης, η παραμονή του τζίρου σε επίπεδα απελπισίας (χρειάστηκαν 14 ολόκληρα λεπτά για να συμπληρωθεί το πρώτο εκατομμύριο, μικτής αξίας συναλλαγών), ενώ ο επόμενος ευδιάκριτος παράγοντας από σήμερα, ήταν η εμφανής απόσυρση των αξιοπρόσεκτων "πονταρισμάτων" για το εκλογικό αποτέλεσμα της επόμενης Κυριακής.

Μάλιστα αυτό το τελευταίο ίσως αποδειχθεί ο επόμενος καταλύτης σε περίπτωση υποτροπής του διεθνούς κλίματος, καθώς σε μία τέτοια περίπτωση το Χ.Α. θα έχει ξεμείνει παντελώς από αγοραστές, με ότι αυτό να συνεπάγεται και για τις ελάχιστες πιθανές πωλήσεις.

Σχετικά χαμηλοί οι συναλλακτικοί ρυθμοί και στην Αγορά Παραγώγων (παρά το επερχόμενο triple witching Σεπτεμβρίου), όπου ίσως αξίζει υποσημείωσης ότι παραμένει το ευδιάκριτο premium για τα συμβόλαια του δεύτερου μήνα (Οκτώβριος), ενώ μικτές ήταν οι κινήσεις στην Αγορά ομολόγων, όπου οι αποδόσεις αυξήθηκαν κυρίως στις κοντινές λήξεις (3ετες 11,19%, 5ετες 8,76% και 10ετες 8,37%).

Τεχνικά και σήμερα επιβεβαιώθηκε το πόσο ισχυροποιημένη δείχνει η περιοχή των 680 - 685 μονάδων, καθώς ο Γενικός Δείκτης ούτε καν δοκίμασε να "αναμετρηθεί" μαζί της.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Σύμφωνα με τους αναλυτές η παραπάνω ζώνη αποτελεί έτσι πολύ σημαντικό "Fibonacci retracement" για τη "μεγάλη εικόνα" του Γενικού Δείκτη, διότι εάν καταφέρει να υπερκεράσει τις 685 μονάδες ίσως καταφέρει να ανεβάσει ανοδικές στροφές.

Για την περίπτωση του δείκτη υψηλής κεφαλαιοποίησης, η "Daily position" παραμένει "long" με "stop" τις 179 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

Η γενική εικόνα της Αγοράς, εκτός από την πρόσφατη υποβάθμιση, θα συνεχίσει να επηρεάζεται από την επικείμενη πολιτική αναμέτρηση, με το σενάριο μιας πολιτικής σταθερότητας να δίνει σχετική αισιοδοξία στους επενδυτές, σύμφωνα με την άποψη του Ηλία Ζαχαράκη.

"Εν πάση περιπτώσει και χωρίς να θέλουμε να εμπλακούμε πολιτικά, θεωρούμε ότι αυτήν την στιγμή επαληθεύεται η τρομερή συσχέτιση της Αγοράς με το πολιτικό σύστημα, καθώς πιθανή προεξόφληση θετικής έκβασης ενδέχεται να οδηγήσει σε ράλι, τουλάχιστον βάσει των διαγραμμάτων που έχουν επί το πλείστο στήσει ισχυρά patterns, που χρονικά μπορεί να μας πάει μέχρι τον χειμώνα (με τα απαραίτητα διαλείμματα φυσικά)" αναφέρει ο αντιπρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Οι δυνατές επιλογές ενός "υγιούς" υποθετικού χαρτοφυλακίου πρέπει να φέρουν την επενδυτική υπογραφή του καθενός όσον αφορά στον συντελεστή ρίσκου. Σημαντική είναι η διάκριση της Αγοράς από τον Τραπεζικό κλάδο. Όμως, πρέπει να αναφερθεί ότι ως επενδυτικές επιλογές είναι εξαιρετικά ασαφείς, όσο προσφιλείς κι αν είναι στο Ελληνικό Κοινό. Κι αυτό γιατί η αποτίμηση και το ενδεχόμενο "dillution" είναι φοβερά δισεπίλυτο σημείο, ενώ και το "beta" τους είναι σε αδιανόητα επίπεδα. Έτσι, η επιλογή τους είναι μεν θεμιτή καθώς μπορεί να επιφέρουν υπό προϋποθέσεις σημαντικές αποδόσεις, και μάλιστα υψηλότερες του Γενικού Δείκτη, αλλά το ρίσκο που αναλαμβάνει κάποιος είναι ιδιαίτερα υψηλό, πρώτον γιατί η διακύμανση είναι υψηλή και η δυνητική ζημιά ιδιαίτερα αισθητή και δεύτερον γιατί θεμελιωδώς βρισκόμαστε σε μια περίοδο ζυμώσεων και εταιρικές πράξεις, συγχωνεύσεις, ΑΜΚ κλπ, είναι πάντα στο προσκήνιο.

Αναλύοντας το πολιτικό σκηνικό, υπό το πρίσμα καθαρά των χρηματοοικονομικών και των επιπτώσεων που αυτό μπορεί να επιφέρει, αρκεί να αναφερθεί ότι μια Κεντροδεξιά επικράτηση είναι ότι καλύτερο για την αντιμετώπιση της παρούσας κατάστασης (μπορεί εύκολα να αποδειχτεί αυτό στατιστικά, αν και δεν είναι επί του παρόντος), καθώς πρώτα και κύρια θα έχει εξωστρεφή χαρακτήρα με έμφαση στον γονατισμένο Ιδιωτικό Τομέα, αποφεύγοντας παράλληλα και τις πιο ακραίες λύσεις, όντας εγγύτερα στις επιταγές των Ευρωπαίων Συντηρητικών.

Υπενθυμίζουμε ότι είμαστε στο πλαίσιο αγορών ομολόγων από την ΕΚΤ, κάτι που σαφώς είναι το κλειδί στην ανάκαμψη της Οικονομίας, παρέα με τις όποιες μεταρρυθμίσεις (με βασικό στόχο την διάρθρωση της παραγωγικής διαδικασίας), καθώς θα τονωθεί η ρευστότητα, είτε άμεσα μέσω του πρώτου γύρου δαπανών (δάνεια, επιδοτήσεις, κλπ) όσο και των ενδιάμεσων γύρων μέσω περεταίρω αύξησης των επενδύσεων, σε μία αλυσίδα δυναμικής οικονομιών κλίμακος.

Τέλος, να σημειωθεί ότι ο φόβος του ότι οι διεθνείς Αγορές είναι ήδη αρκετά υψηλά και μια ενδεχόμενη μεγάλη διόρθωση (με φόντο και την επικείμενη αύξηση επιτοκίων από την FED) δεν ευσταθεί απόλυτα, καθώς πρώτον η δική μας στρέβλωση οφείλεται σε εσωτερική ανάλυση, κάτι που δεν μπορεί να αποτυπωθεί στην συσχέτισή μας (ή καλύτερα αποσυσχέτιση) από τα Ξένα Χρηματιστήρια, ενώ δεύτερον, η ίδια αυτή η περίοδος αποσυσχέτισης δεν μπορεί να δικαιολογήσει το ότι εάν οι Ξένοι διορθώνουν εμείς δεν μπορούμε να βγάλουμε μια έστω δυνατή ανοδική κίνηση (βεβαίως μιλώντας για διόρθωση-ρευστοποίηση από τα υπεραγορασμένα τους επίπεδα και όχι πραγματική μακροπρόθεσμη καθοδική τάση, που θα βαρύνει τις όποιες τοποθετήσεις στο ΧΑ).

"Και μην ξεχνάμε ότι το κεφάλαιο κινείται διαρκώς αναζητώντας νέες ευκαιρίες", επισημαίνει ο κ. Ζαχαράκης.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκλήρωσαν την σημερινή συνεδρίαση οι μεγάλες Ασιατικές Αγορές. Τα μεγαλύτερα κέρδη για τον δείκτη Sensex 30 (+0,96%) και οι μεγαλύτερες απώλειες για Shanghai (-2,67%).

Συνεχείς εναλλαγές προσήμων στην Ευρώπη, ενώ με ήπιες απώλειες ξεκίνησε η συνεδρίαση στην Wall Street.

Πιέζονται χαμηλότερα ευρώ, χρυσός και πετρέλαιο.

Στη μηνιαία έκθεση του ΟΠΕΚ για την Αγορά πετρελαίου, προβλέπεται ότι οι προμήθειες από τις Χώρες εκτός ΟΠΕΚ το 2015 θα μειωθούν κατά 72.000 βαρέλια την ημέρα, στα 880.000 βαρέλια, εξαιτίας της χαμηλότερης από της αναμενόμενης παραγωγής στις ΗΠΑ. Ο OΠΕΚ αναθεώρησε υψηλότερα για το 2015 τη ζήτηση για αργό πετρέλαιο που παράγει κατά 400.000 βαρέλια την ημέρα, στα 29,3 εκατ. βαρέλια. Είναι 2,2 εκατ. βαρέλια την ημέρα λιγότερο από αυτό που παρήγε πριν έναν μήνα ο Οργανισμός.

Ξεκινώντας από την Ασία, η βιομηχανική παραγωγή τον Αύγουστο στην Κίνα αυξήθηκε κατά 6,1% σε σχέση με το αντίστοιχο διάστημα πέρσι, χαμηλότερα των εκτιμήσεων που έκαναν λόγο για αύξηση κατά 6,5%, ενώ οι Λιανικές πωλήσεις από την αρχή του έτους, αυξήθηκαν κατά 10,5% τον Αύγουστο, ελαφρώς υψηλότερα των εκτιμήσεων που έκαναν λόγο για αύξηση κατά 10,4%.

Το άνοιγμα της Αγοράς συναλλάγματος για τις Κεντρικές Τράπεζες του εξωτερικού, ανακοίνωσε η People's Bank of China. Οι διεθνείς Τράπεζες θα αποκτήσουν πρόσβαση για option και spot συναλλαγές στην διατραπεζική Αγορά συναλλάγματος της Κίνας. Επίσης, η PBOC δήλωσε πως οι ξένες Κεντρικές Τράπεζες δεν θα χρειάζεται να διακρατούν αποθέματα κινδύνου για τις συναλλαγές σε ξένο νόμισμα.

Ερχόμενοι στην Ευρώπη, η Στατιστική Υπηρεσία ανακοίνωσε ότι η βιομηχανική παραγωγή στην Ευρωζώνη αυξήθηκε 0,6% σε σχέση με τον Ιούνιο και 1,9% σε σχέση με τον αντίστοιχο μήνα του προηγουμένου έτους και αποτελεί την ισχυρότερη επίδοση από τον Φεβρουάριο. Οι μέσες εκτιμήσεις οικονομολόγων που συμμετείχαν σε δημοσκόπηση της "The Wall Street Journal", έκαναν λόγο για μηνιαία άνοδο 0,3%.

Σε συνέντευξη που παραχώρησε στη Γερμανική εφημερίδα "Frankfurter Allgemeine", ο Γερμανός Υπουργός Οικονομικών Βόλφγκανγκ Σόιμπλε τόνισε ότι η Ελληνική Κοινωνία πρέπει να απαντήσει στο ερώτημα αν προτιμά να προχωρήσει στην απαραίτητη διαδικασία προσαρμογής, για να σταθεί στην Παγκόσμια Οικονομία, μέσα ή έξω από τη νομισματική Ένωση.

Από την άλλη, το Βερολίνο έθεσε επισήμως στην ατζέντα το θέμα της χρεοκοπίας των Κρατών - Μελών της Ευρωζώνης, η οποία θα πρέπει να αποτρέπει τις οικονομικές και τις κοινωνικές επιπτώσεις των ακραίων προγραμμάτων λιτότητας, ενώ θα επιτρέπεται η χρεοκοπία μιας Χώρας εντός της νομισματικής Ένωσης.

Επιστροφή στο ΧΑ

Το γεγονός ότι αμέσως μετά την ψήφιση του MoU, η Χώρα πηγαίνει σε εκλογές στις οποίες οι δημοσκοπήσεις δείχνουν ότι τα δύο πρώτα κόμματα (που αμφότερα δηλώνουν ότι θα συνεργαστούν με τους Δανειστές) βρίσκονται πολύ κοντά, τονίζει η Goldman Sachs.

Όπως όμως επισημαίνει ο Αμερικανικός οίκος, το εάν η νέα Ελληνική Κυβέρνηση θα παραμείνει απόλυτα δεσμευμένη στο πρόγραμμα μένει να φανεί. Κατά την ανάλυση, ακόμα και αν ο ΣΥΡΙΖΑ, ή η ΝΔ καταφέρουν να σχηματίσουν Κυβερνητικό συνασπισμό, στην πράξη δεν επιδεικνύουν γνήσια "ιδιοκτησία" του προγράμματος, κάτι που είναι απαραίτητο προϋπόθεση για την επιτυχία του.

Από εκεί και πέρα και όπως προαναφέρθηκε ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο υποχωρώντας μέχρι τις 661,8 μονάδες (-1,79%). Στις 17.00 βρέθηκε στις 671,79 (-0,3%) και μέσω των τελικών δημοπρασιών έκλεισε στις 673 μονάδες με απώλειες 0,12%, ενώ ο Τραπεζικός δείκτης έκλεισε στις 252,51 μονάδες με απώλειες 7,53%.

Ο τζίρος, σε χαμηλά επίπεδα, έφθασε τα 28,5 εκατ. από τα οποία το 1 εκατ. αφορούσε προσυμφωνημένες συναλλαγές (ΟΠΑΠ, ΠΕΙΡ).

Άλλαξαν χέρια 133870302 τίτλοι, από τους οποίους οι 126734092 στο ταμπλώ του FTSE25.

Μένοντας στο ταμπλώ του 25αρη, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι Alpha Bank, Eurobank, Viohalco, Εθνική, Πειραιώς και Ελλάκτωρ.

Μέσω των τελικών δημοπρασιών, στα χαμηλά ημέρας έκλεισε η Lamda Development και στα υψηλά ημέρας οι ΕΧΑΕ, Μέτκα, Μυτιληναίος, Τιτάν, Jumbo, Folli Follie Group.

Στα υψηλά ημέρας και η τελική αναλογία ανοδικών (48) - πτωτικών (50) μετοχών, παρά ταύτα για 17 τίτλους οι ημερήσιες απώλειες ξεπέρασαν τις τέσσερις ποσοστιαίες μονάδες.

---ΧΠΑ

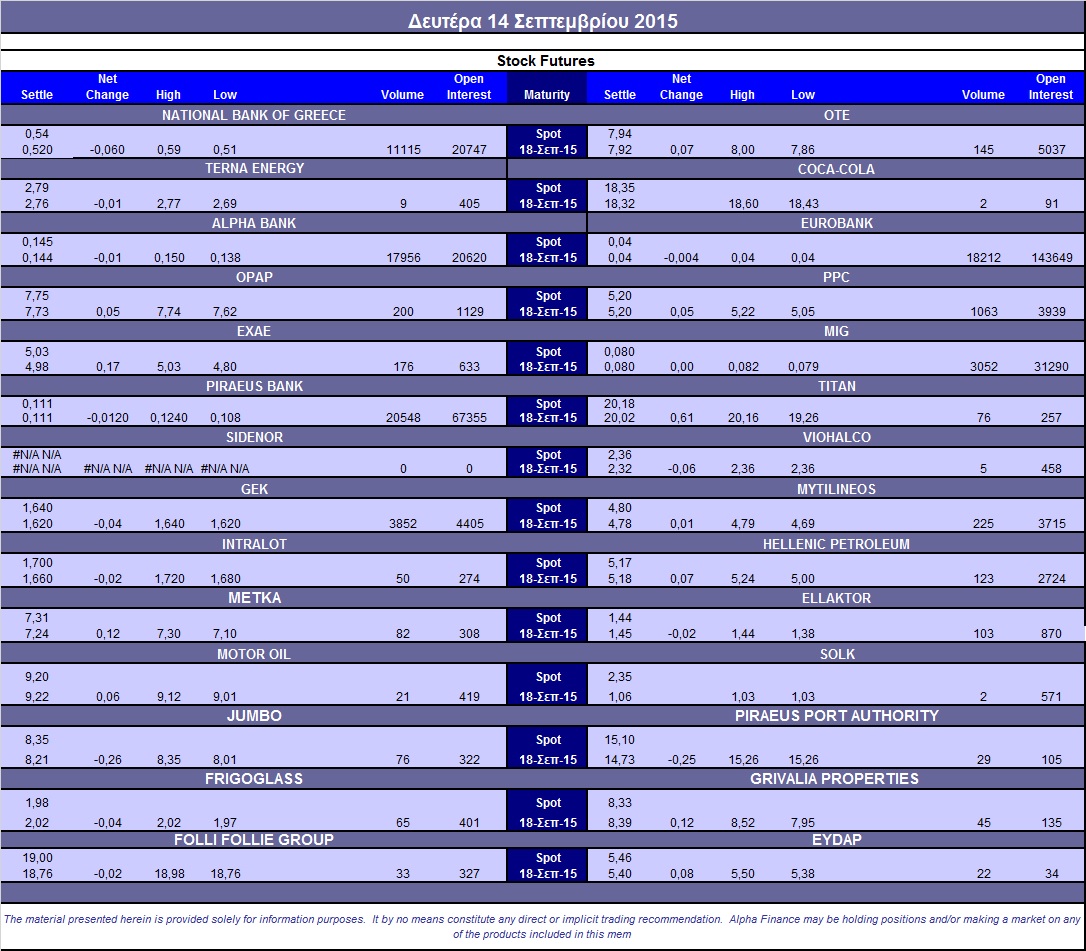

Με σημαντική υποχώρηση ξεκίνησε η εβδομάδα και στην Αγορά Παραγώγων, ενώ αξιοπρόσεκτη αύξηση παρουσίασαν οι συναλλαγές, τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (97.786 συμβόλαια).

Οι "long" συνέχισαν να μετακυλίουν επιθετικότερα θέσεις, με αποτέλεσμα την αξιοπρόσεκτη υπερτίμηση για το συμβόλαιο του δείκτη στον δεύτερο μήνα.

Μειώθηκαν στα 6.756 συμβόλαια του δείκτη, οι ανοιχτές θέσεις για τον πρώτο μήνα (Σεπτέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 2.640, 1.776 για τον Σεπτέμβριο και 864 για τον Οκτώβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 194,75) κινήθηκε μεταξύ 192 και 197 μονάδων και υποαποδίδοντας του αντίστοιχου δείκτη στην υποκείμενη, γύρισε σε υποτίμηση 0,65%, σύμφωνα με την τιμή εκκαθάρισης.

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (53.000 Πειραιώς, 6.500 ΔΕΗ, 14.311 ΟΤΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (20.305), Εθνική (11.909), Πειραιώς (27.002), Eurobank (21.965), ΟΠΑΠ (243), Μυτιληναίο (342), ΟΤΕ (189), ΔΕΗ (1.671), MIG (4.973), ΓΕΚ (7.726), Ελλάκτωρα (177), ΕΧΑΕ (250), Ελ. Πετρέλαια (181), Μέτκα (167), Frigoglass (126), Jumbo (104).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap αυξήθηκε στο 72%, ενώ ο όγκος συναλλαγών ήταν στα 310 δικαιώματα (όλα αγοράς).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (33.382.193 τεμ.), Eurobank (1.162.054 τεμ.), Πειραιώς (15.168.200 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance