Σε εύρος διακύμανσης μικρότερο των οκτώ μονάδων κινήθηκε ο Γενικός Δείκτης του Ελληνικού Χρηματιστηρίου, κατά την τελευταία συνεδρίαση της εβδομάδας, όμως αυτό δεν τον εμπόδισε να παρουσιάσει συνεχόμενες διακυμάνσεις, επιβεβαιώνοντας στον απόλυτο βαθμό την επιφυλακτικότητα και τον σκεπτικισμό των συμμετεχόντων, οι οποίοι προτίμησαν να κρατήσουν στάση αναμονής περιμένοντας το "χρησμό του FTSE, για το Ελληνικό Χρηματιστήριο.

Απόλυτα συγκρατημένη η περιρρέουσα ατμόσφαιρα και στο 10ο Roadshow που διοργάνωσε η ΕΧΑΕ στο Λονδίνο, καθώς η Ελληνική αποστολή έγινε δέκτης νηοπομπής ερωτήσεων για την "επόμενη" μέρα στο εγχώριο πολιτικό και οικονομικό σκηνικό.

Σύμφωνα με τις συγκλίνουσες εκτιμήσεις συμμετεχόντων, τα κύρια χαρακτηριστικά ήταν η επιφυλακτικότητα και η στάση αναμονής, από πλευράς Ξένων διαχειριστών, που έδειξαν ότι δεν θα βιαστούν να προχωρήσουν σε τοποθετήσεις στην Ελληνική Αγορά.

Με αυτά τα δεδομένα, μοιραία οι λίγοι εμπλεκόμενοι επέλεξαν να περιμένουν τις εξελίξεις και κυρίως την αξιολόγηση της εγχώριας Χρηματιστηριακής Αγοράς η οποία είναι προγραμματισμένη για τις 24.00 ώρα Ελλάδας.

Αν δεν υπάρξει κάποια αρνητική έκπληξη από τον FTSE, ο Γενικός Δείκτης του Χ.Α. θα περιμένει την απόφαση της Fed για τα Αμερικανικά επιτόκια, χωρίς να ξαναβάλει σε δοκιμασία τα πρόσφατα χαμηλά των 623 μονάδων, ενώ δεν αποκλείεται, αν πυκνώσουν τα προεκλογικά πονταρίσματα να επιτευχθεί ανοδική διάσπαση των 680 μονάδων, δίνοντας "καύσιμα" για maximum κίνηση προς τις 710 μονάδες.

Από την άλλη και αυτό ίσως αξίζει περαιτέρω διερεύνησης, για δεύτερη συνεχόμενη ημέρα ήταν αρκετά ευδιάκριτη η παρουσία πωλητών στην Αγορά ομολόγων, που είχε σαν αποτέλεσμα την νέα άνοδο των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους (3ετες 10,48%, 5ετες 9,48% και 3ετες 8,4%).

Παρά τις συνεχιζόμενες μετακυλίσεις θέσεων, χαμηλή παρέμεινε η συναλλακτική δραστηριότητα στην Αγορά Παραγώγων, με τους "long" να μετακυλίουν θέσεις επιθετικότερα, κάτι που είχε σαν αποτέλεσμα το αξιοπρόσεκτο premium για τα συμβόλαια του δείκτη στον δεύτερο μήνα (Οκτώβριος).

Ο σημερινός επιτόπιος βηματισμός, ασφαλώς και δεν άλλαξε τα υπάρχοντα τεχνικά δεδομένα.

Παραμένει τεχνικά ζητούμενο η ανοδική διάσπαση των 201 για τον δείκτη υψηλής κεφαλαιοποίησης. Η τεχνική εικόνα μας δείχνει ότι είμαστε σε "Intraday position long" με πρώτο "stop" τις 194 μονάδες και αποφασιστικό τις 187 μονάδες. Κύρια στήριξη οι 182 μονάδες.

Με βάση τα ημερήσια διαγράμματα ο Γενικός Δείκτης συνεχίζει να δίνει αγοραστικό σήμα, όσο παραμένει υψηλότερα των 652 - 650 μονάδων, αφήνοντας θετικές παρακαταθήκες (του διεθνούς κλίματος επιτρέποντος) για κίνηση προς 680, 708 και 725 μονάδες. Μόνο κλείσιμο υψηλότερα των 750 - 770 μονάδων, μπορεί να θέσει υπό αμφισβήτηση την κρατούσα μεσοπρόθεσμη πτωτική τάση. Οι πρώτες στηρίξεις στις 625 και 615 μονάδες.

Εδώ αξίζει να σημειωθεί ότι κατά την σημερινή συνεδρίαση ο Γενικός Δείκτης σημείωσε τριπλή "κορυφή" στην περιοχή των 675 μονάδων, αφήνοντας σημαντικές τεχνικές εκκρεμότητες για την συνεδρίαση της Δευτέρας.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Συμπερασματικά και αν φθάσουμε μέχρι την επόμενη Κυριακή των Εθνικών εκλογών, χωρίς αρνητικές εκπλήξεις, ο βασικός καταλύτης της "επόμενης μέρας" είναι η ταχύτητα και η δυνατότητα σχηματισμού Κυβέρνησης μετά τις εκλογές, καθώς από εκεί εξαρτώνται οι διαδικασίες της ανακεφαλαιοποίησης των Τραπεζών, η πρώτη αξιολόγηση του Ελληνικού προγράμματος και η εκκίνηση της συζήτησης για την αναδιάρθρωση του Ελληνικού χρέους.

Για όσους επιμένουν να ασχολούνται με τα στατιστικά, η χρηματιστηριακή εβδομάδα που ολοκληρώθηκε αποδείχθηκε η δεύτερη συνεχόμενη ανοδική για τον Γενικό Δείκτη, ο οποίος απεκόμισε εβδομαδιαία κέρδη 4,21%, ο Τραπεζικός δείκτης ολοκλήρωσε την εβδομάδα με εβδομαδιαία κέρδη 14,69% και η συνολική κεφαλαιοποίηση του Χ.Α. ενισχύθηκε κατά 1,54 δισ ευρώ.

Από την αρχή του χρόνου ο Γενικός Δείκτης σημειώνει απώλειες 18,44% και ο κλαδικός δείκτης των Τραπεζών απώλειες 71,61%.

Ελάχιστα τα άξια αναφορά σε επιμέρους τίτλους και πλην της 11ης συνεχόμενης ανοδικής συνεδρίασης για την μετοχή της Fourlis (+1,89%).

Από το ταμπλό του FTSE25, αξίζει να σημειωθεί ότι μόνο ο τίτλος της Τέρνα Ενεργειακής (+1,10%), με τις ελαχιστότατες συναλλαγές των 2996 τεμ. δεν ήλθε σε επαφή με το αρνητικό πρόσημο, συμπληρώνοντας πέντε συνεχόμενες ανοδικές συνεδριάσεις. Αν συνεχίσει να κινείται "βόρεια" και βέβαια αφού ενισχύσει τον συναλλακτικό όγκο, η επόμενη τεχνική αντίσταση εντοπίζεται στα 2,90 ευρώ.

Στα υψηλά ημέρας και σε υψηλό 29 συνεδριάσεων έκλεισε η μετοχή της Alpha Bank (+5,56%). Επόμενες τεχνικές αντιστάσεις στα 0,19 και 0,2260 ευρώ, αν υπερκεραστεί η πρώτη τεχνική αντίσταση στα 0,1590 ευρώ.

Το διάγραμμα της Alpha Bank μετά τα capital controls

Τι σχολιάζουν οι αναλυτές της αγοράς

-Βαγγέλης Σιούτης

"Δεύτερη συνεχόμενη ανοδική εβδομάδα για το Ελληνικό Χρηματιστήριο με το ύψος των συναλλαγών στα χαμηλά επίπεδα που έχουμε πια συνηθίσει και τους περιορισμούς στους Έλληνες επενδυτές να παραμένουν" επισημαίνει ο Βαγγέλης Σιούτης.

Ο Γενικός Δείκτης στις τέσσερις από τις πέντε συνεδριάσεις της εβδομάδας φλέρταρε με την αντίσταση (38,2% Fibonacci Retracement) των 675 - 680 μονάδων, που είχαμε αναφέρει, χωρίς να καταφέρει να την διασπάσει πειστικά, αλλά από την άλλη χωρίς να απομακρυνθεί από αυτήν. Ένα εύρος διακύμανσης από τις 630 στις 680 μονάδες δεν αλλάζει την καλή βραχυπρόθεσμη εικόνα της Αγοράς που στηρίζεται από τα δύο μεγάλα "κεριά" των συνεδριάσεων 24 και 25 Αυγούστου που από τα χαμηλά των 562,87 μονάδων επανήλθε ο Γενικός Δείκτης στις 620 μονάδες.

Η επόμενη εβδομάδα είναι πλούσια σε γεγονότα και εξελίξεις.

Καταρχήν αναμένεται νευρικότητα στις Ξένες Αγορές ενόψει της συνεδρίασης της Fed (16-17/9) με κυρίαρχο θέμα την αύξηση επιτοκίων.

Επίσης είναι η τελευταία εβδομάδα πριν τις εκλογές, με τους επενδυτές να παίρνουν θέση και να ποντάρουν στις εξελίξεις που θα ακολουθήσουν το αποτέλεσμα των εκλογών.

Είναι βέβαιο ότι το Χρηματιστήριο και η Οικονομία θέλουν σταθερή Κυβέρνηση μεγάλης πλειοψηφίας που θα δράσει γρήγορα για την επόμενη αξιολόγηση, που θα ανοίξει τον δρόμο στην ολοκλήρωση της ανακεφαλαιοποίησης των Τραπεζών και στη συζήτηση για το χρέος, ενώ θα επαναφέρει την εμπιστοσύνη για την προσέλκυση επενδύσεων.

Κρίσιμη για την βραχυπρόθεσμη πορεία της Αγοράς είναι και η αναμενόμενη για σήμερα απόφαση του οίκου FTSE, για την αξιολόγηση του Ελληνικού Χρηματιστηρίου, ενώ την επόμενη Παρασκευή έχουμε και λήξη Παραγώγων.

Με θετικές εξελίξεις, μετά τις εκλογές, ο Γενικός Δείκτης θα επιχειρήσει την διάσπαση των 710 μονάδων (υψηλό Γενικού Δείκτη μετά τα capital controls) και προσέγγιση των 790 μονάδων, ενώ σε αντίθετη περίπτωση και σύμφωνα με την άποψη του υπεύθυνου συναλλαγών της Guardian Trust ΑΧΕΠΕΥ το χειρότερο σενάριο, που είναι οι επαναληπτικές εκλογές, ή η δημιουργία Κυβέρνησης οριακής πλειοψηφίας, θα οδηγήσει σε νέα χαμηλά τον Γενικό Δείκτη που θα προσεγγίσει τα χαμηλά του 2012 στις 472 μονάδες.

-Μάνος Χατζηδάκης

Διαδικαστικής φύσεως ήταν η εβδομάδα που πέρασε, καθώς οι βασικοί καταλύτες που επηρεάζουν Επενδυτές και Επιχειρήσεις βρίσκονται χρονικά μπροστά και μάλιστα σε ένα χρονοδιάγραμμα που θα μπορούσε να χαρακτηριστεί αρκετά απαιτητικό, εκτιμά ο Μάνος Χατζηδάκης.

Μετά τις Εθνικές εκλογές και τον σχηματισμό Κυβέρνησης, θα πρέπει να επιταχυνθεί το θέμα των κεφαλαιακών απαιτήσεων των Τραπεζών και το τέλος Οκτωβρίου να βρει τις Τράπεζες έτοιμες να ξεκινήσουν την διαδικασία των αυξήσεων κεφαλαίου.

Την ίδια στιγμή και ως το τέλος Νοεμβρίου μια εκτεταμένη λίστα 53 προαπαιτούμενων θα πρέπει να ψηφιστεί από την Βουλή και να γίνει Νόμος του Κράτους, αφενός για να αναχρηματοδοτηθούν υποχρεώσεις 1,7 δισ ευρώ μέχρι το τέλος του έτους, αφετέρου για να κλείσει η πρώτη αξιολόγηση του τρίτου μνημονίου που θα ανοίξει το δρόμο για την αναδιάρθρωση του Ελληνικού χρέους.

Η πίεση των ημερομηνιών είναι τέτοια που οι κινήσεις και ο χρονισμός των ενεργειών επιβάλλουν "χειρουργική ακρίβεια", καθώς αστοχίες και καθυστερήσεις θα επαναφέρουν το κλίμα δυσπιστίας σε επενδυτικό και επιχειρηματικό επίπεδο. Ειδικά τώρα, σε μια φάση όπου η αναζήτηση στρατηγικών επενδυτών και η ζωηρότερη προώθηση των αποκρατικοποιήσεων/αξιοποιήσεων είναι επιτακτική, το μήνυμα αποφασιστικότητας θα πρέπει να είναι ξεκάθαρο προς όλες τις ενδιαφερόμενες κατευθύνσεις, προκειμένου η κανονικότητα να επανέλθει στην Οικονομία, ή να αποκατασταθεί ένα σημαντικό μέρος από αυτό που ίσχυε πριν τις 26 Ιουνίου.

Στην παρούσα φάση κάθε κίνηση που θεωρείται κομβικής σημασίας φαίνεται να εξαρτάται από την προηγούμενη. Ο βαθμός δυσκολίας προεξόφλησης των προοπτικών της Αγοράς, για αυτό το λόγο, είναι ιδιαίτερα δύσκολος αφού πολλά "αν" προσδιορίζουν το επιθυμητό αποτέλεσμα, ή εν πάση περιπτώσει μια κατάσταση που θα μπορούσε να θεωρηθεί ικανοποιητική. Επομένως, η επιφυλακτικότητα των εμπλεκομένων σε σχέση με την Χρηματιστηριακή Αγορά σε συνολικό επίπεδο, δεν έχει κάποιο προφανή λόγο αλλαγής στάσης, οι τζίροι υποδεικνύουν μεν κάποιο αγοραστικό ενδιαφέρον σε "λανθάνουσα μορφή" από όσους είναι διατεθειμένοι να ρισκάρουν περισσότερο στα χαμηλά τριετίας, από την άλλη πλευρά δε η απουσία των μεγάλων χαρτοφυλακίων καθιστά πολύ εύθραυστη την ισορροπία που παρατηρήθηκε στις δύο τελευταίες εβδομάδες.

Γεγονός είναι πάντως ότι στις πτωτικές συνεδριάσεις η Αγορά εμφανίζει μειούμενους τζίρους που θα μπορούσε να ερμηνευθεί και ως ένδειξη άρνησης εκποίησης των μετοχών σε αυτά τα επίπεδα και πάντως όχι με το υφιστάμενο κλίμα και περιεχόμενο νέων, είτε εντός είτε εκτός Ελλάδας.

Η τεχνική εικόνα βελτιώθηκε αισθητά για τους αγοραστές βάζοντας πλώρη για την αντίσταση των τοπικών υψηλών. Το αγοραστικό σήμα του MACD έβγαλε ανοδική κίνηση 50 μονάδων και η πρώτη στάση έγινε ακριβώς πάνω στην χρονοσειρά του κινητού μέσου των 30 ημερών. Ο "σταυρός" που σχηματίστηκε την περασμένη Πέμπτη στο διάγραμμα της Αγοράς έδωσε κάποιο έναυσμα διόρθωσης, το οποίο ωστόσο είχε αρχικά πολύ περιορισμένη ισχύ και δεν έδειξε ν αλλάζει την βραχυπρόθεσμη ανοδική δυναμική. Οι ταλαντωτές βρίσκονται στην μέση της διαδρομής, στην λεγόμενη "ζώνη της αδιαφορίας", ενώ η σύγκλιση στους κυριότερους κινητούς μέσους προς τα επίπεδα διαπραγμάτευσης του Γενικού Δείκτη αυξάνουν το ενδεχόμενο για μια γρήγορη κίνηση προς τις 700 μονάδες.

Ακολουθώντας την παράδοση που θέλει το Χρηματιστήριο να κινείται μετριοπαθώς, ή θετικά στις πρόσφατες παραμονές εκλογών θα περιμέναμε να επιμείνει το σερί των ανοδικών εβδομάδων, πριν την ανακοίνωση του αποτελέσματος της κάλπης και πριν τις διερευνητικές εντολές σχηματισμού Κυβέρνησης.

"Παρά τα λίγα προγραμματισμένα οικονομικά γεγονότα η ερχόμενη εβδομάδα παρουσιάζει ενδιαφέρον τόσο εντός όσο και εκτός των τειχών. Αύριο είναι προγραμματισμένο το άτυπο Eurogroup στο Λουξεμβούργο, με το ενδιαφέρον να επικεντρώνεται στην συζήτηση για το Ελληνικό χρέος. Την Δευτέρα 14 Σεπτεμβρίου θα διεξαχθεί η τηλεμαχία των πολιτικών αρχηγών των δύο κομμάτων που προηγούνται στις δημοσκοπήσεις. Την ερχόμενη Πέμπτη είναι προγραμματισμένη η ομιλία της προέδρου της FED όπου οι Αγορές αναμένουν ενδείξεις, ή ενέργειες για την πολιτική που θα ακολουθήσει ο κεντρικός τραπεζίτης στο θέμα των επιτοκίων, μετά τις αναταράξεις στις Ασιατικές Οικονομίες. Τέλος, την Παρασκευή λήγουν οι σειρές Παραγώγων επί δεικτών και μετοχών για το μήνα Σεπτέμβριο" αναφέρει ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Μόνο η Shanghai (+0,07%) διασώθηκε με θετικό πρόσημο από τις μεγάλες Ασιατικές Αγορές, όπου η επιφυλακτικότητα ήταν έκδηλη. Οι μεγαλύτερες ημερήσιες απώλειες για τον ASX 200 (-0,47%).

Ελεγχόμενες απώλειες στην Ευρώπη, ενώ με αρνητικές διαθέσεις ξεκίνησε και η συνεδρίαση στην Wall Street.

Οριακά κέρδη για το ευρώ, φλερτάρει με τιμές χαμηλότερες των $1100 ο χρυσός, ενώ σημαντικά μεγαλύτερες απώλειες καταγράφει το πετρέλαιο.

Οι τιμές του πετρελαίου μπορεί να βουλιάξουν στα 20 δολάρια το βαρέλι, προειδοποίησε η Goldman Sachs, προσθέτοντας πως ο κορεσμός της προσφοράς Παγκοσμίως είναι ακόμη μεγαλύτερος από ότι αναμενόταν. Η αξιολόγηση σχετικά με την προσφορά το 2016 οδήγησε τους ειδικούς της GS στο να μειώσουν περαιτέρω την ήδη χαμηλή πρόβλεψή τους για τις τιμές. Για το Brent, η Τράπεζα μείωσε την εκτίμησή της σε 49,50 δολάρια το βαρέλι από 62, επικαλούμενη την πιθανότητα αύξησης παραγωγής από το Ιράν κατά το 2016, καθώς και την υψηλή προσφορά του ΟΠΕΚ.

"Ενώ δεν είναι το βασικό μας σενάριο, η προοπτική περαιτέρω πτώσης των πετρελαϊκών τιμών προς τα 20 δολάρια το βαρέλι αυξάνεται καθώς τα αποθέματα συνεχίζουν να αυξάνονται", υπογραμμίζει η GS.

Όπως επιχειρηματολόγησαν οι ειδικοί, οι τιμές του πετρελαίου θα χρειαστεί να παραμείνουν σε χαμηλά επίπεδα για μεγαλύτερο διάστημα, προκειμένου να εξαναγκάσουν σε περικοπές στην παραγωγή.

Μεταφερόμενοι στις ΗΠΑ, ο δείκτης τιμών παραγωγού παρέμεινε αμετάβλητος τον Αύγουστο. Οι αναλυτές προέβλεπαν ότι οι τιμές θα υποχωρήσουν κατά 0,2%.

Μεγάλη πτώση κατέγραψε τον Σεπτέμβριο η καταναλωτική εμπιστοσύνη στις ΗΠΑ, υποχωρώντας στο χαμηλότερο επίπεδο από το 2014. Ο δείκτης καταναλωτικής εμπιστοσύνης του Πανεπιστημίου του Μίτσιγκαν υποχώρησε στις 85,7 μονάδες από 91,9 τον Αύγουστο. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση του Dow Jones Newswires, έκαναν λόγο για μικρότερη υποχώρηση του δείκτη στις 91,1 μονάδες.

Επιστροφή στο ΧΑ

Την Τετάρτη 16 Σεπτεμβρίου 2015 θα διενεργηθεί Δημοπρασία Εντόκων Γραμματίων διάρκειας 13 εβδομάδων του Ελληνικού Δημοσίου, σε άϋλη μορφή, ποσού ενός δισεκατομμυρίου Ευρώ, λήξεως 18 Δεκεμβρίου 2015.

Από εκεί και πέρα και όσον αφορά την σημερινή συνεδρίαση και όσα δεν αναφέρθησαν παραπάνω, ο Γενικός Δείκτης κινήθηκε μεταξύ 667,72 (-1,09%) και 675,52 μονάδων (+0,06%). Στις 17.00 βρέθηκε στις 674,11 (-0,15%) και μέσω των τελικών δημοπρασιών έκλεισε στις 673,84 μονάδες με απώλειες 0,19%.

Ο τζίρος, ο χαμηλότερος των τελευταίων τεσσάρων συνεδριάσεων περιορίστηκε στα 28 εκατ. από τα οποία τα 1,8 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΤΕ, ΠΕΙΡ), ενώ διακινήθηκαν, συνολικά 113237058 τίτλοι, από τους οποίους οι 107118066 μέσα στο ταμπλώ του FTSE25.

Μένοντας στο ταμπλώ του 25αρη και όπως προαναφέρθηκε, μόνο η μετοχή της Τέρνα Ενεργειακή δεν "κοκκίνισε" καθ΄ όλη την διάρκεια της συνεδρίασης. Αντίθετα, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι Viohalco, Folli Follie Group και ΔΕΗ. Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι ΓΕΚΤΕΡΝΑ και Ελλάκτωρ και στο ημερήσιο υψηλό οι Alpha Bank, Viohalco, EEE, Lamda Development, Jumbo.

Ενδεικτική της υπάρχουσας επιφυλακτικότητας η τελική εικόνα με 46 ανοδικές μετοχές έναντι 52 πτωτικών, 20 τίτλοι με ημερήσια κέρδη μεγαλύτερα του 4% και άλλοι 18 με ημερήσιες απώλειες μεγαλύτερες των τεσσάρων ποσοστιαίων μονάδων.

Υπενθυμίζεται ότι από σήμερα ο τίτλος του ΟΠΑΠ (-1,67%) διαπραγματεύεται στο Χ.Α. χωρίς το προμέρισμα χρήσης 2015, € 0,17 ανά μετοχή, από το οποίο θα παρακρατηθεί ο αναλογούν φόρος, βάσει της κείμενης νομοθεσίας (καθαρό ποσό: € 0,153 ανά μετοχή).

Αξιοπρόσεκτες οι αλλαγές στην πρώτη 4αδα των κεφαλαιοποιήσεων του Χ.Α. όπου συνεχίζει να προηγείται η ΕΕΕ (6,786 δισ), ακολουθούμενη από ΟΤΕ (3,872 δισ), ΟΠΑΠ (2,446 δισ) και Εθνική (2,084 δισ ευρώ).

Εν τω μεταξύ και την ώρα που γράφονταν αυτές οι γραμμές, τις αξιολογήσεις "CCC+" και "C" για το μακροπρόθεσμο και βραχυπρόθεσμο χρέος της Ελλάδας επιβεβαίωσε ο οίκος πιστοληπτικής αξιολόγησης S&P, διατηρώντας σταθερό outlook. Ο οίκος προβλέπει ότι η Ελλάδα θα εμφανίσει ύφεση 3% εφέτος.

---ΧΠΑ

Σταθεροποιητικού χαρακτήρα η τελευταία συνεδρίαση της εβδομάδας στην Αγορά Παραγώγων, που συνδυάστηκε με μικρή αύξηση των συναλλαγών, τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (37.815 συμβόλαια).

Οι "long" συνέχισαν να μετακυλίουν επιθετικότερα θέσεις, με αποτέλεσμα την αξιοπρόσεκτη υπερτίμηση για το συμβόλαιο του δείκτη στον δεύτερο μήνα.

Μειώθηκαν στα 7.837 συμβόλαια του δείκτη, οι ανοιχτές θέσεις για τον πρώτο μήνα (Σεπτέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 2.017, 901 για τον Σεπτέμβριο και 1.116 για τον Οκτώβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 197,25) κινήθηκε μεταξύ 193,25 και 197,75 μονάδων και υπεραποδίδοντας του αντίστοιχου δείκτη στην υποκείμενη, γύρισε σε υπερτίμηση 0,10%, σύμφωνα με την τιμή εκκαθάρισης.

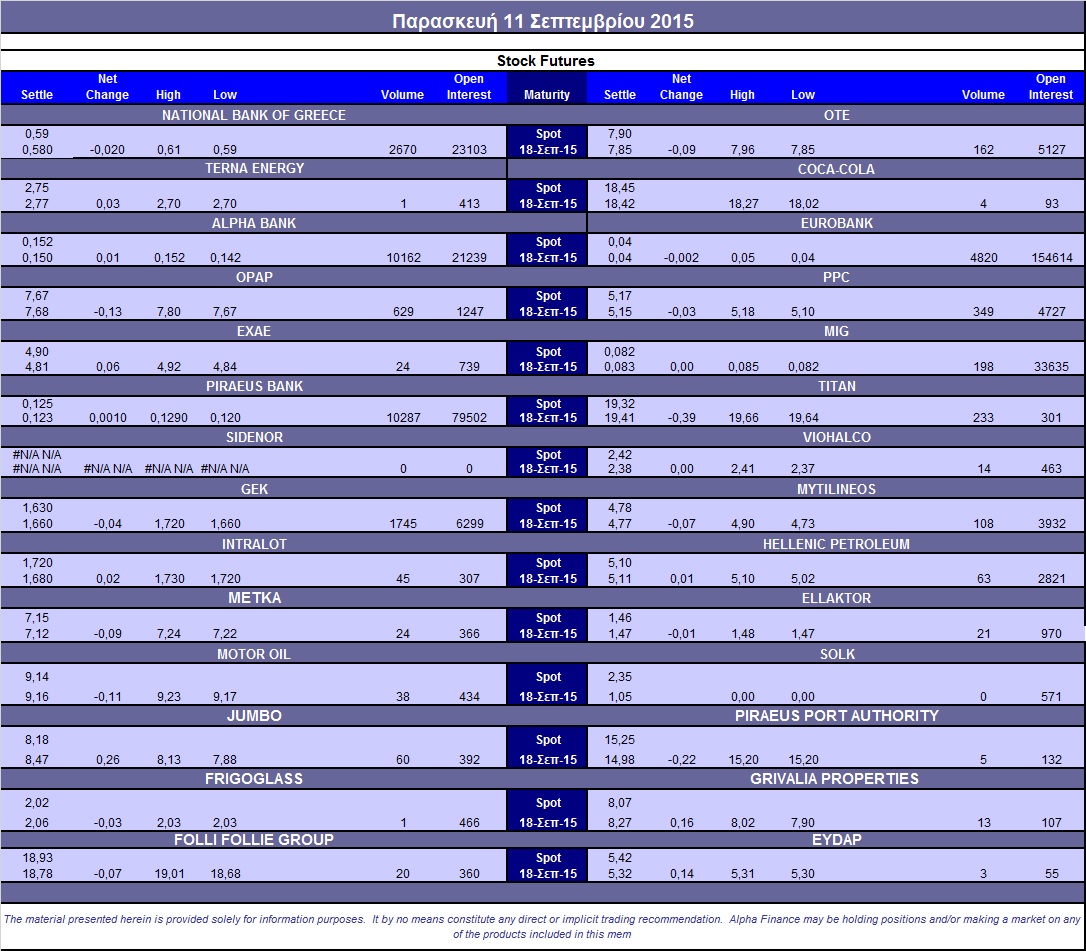

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (200.000 Πειραιώς, 9.040 ΔΕΗ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (11.798), Εθνική (2.772), Πειραιώς (11.929), Eurobank (5.090), ΟΠΑΠ (1.183), Μυτιληναίο (153), ΟΤΕ (194), ΔΕΗ (449), MIG (349), ΓΕΚ (2.893), Τιτάνα (473).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTASE υποχώρησε ελαφρά στα επίπεδα του 58%, ενώ ο όγκος συναλλαγών διαμορφώθηκε στα μόλις 64 δικαιώματα αγοράς.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (33.382.193 τεμ.), Eurobank (1.162.054 τεμ.), Πειραιώς (15.168.200 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance