Μετά το χθεσινό εντυπωσιακό volatility στο Τραπεζικό ταμπλό, που μπορεί και να "εξαέρωσε" μερικώς τις απόλυτα βραχυπρόθεσμες θέσεις, σήμερα το Χ.Α. έχοντας σε "σταθερότερο βηματισμό" τις Τραπεζικές μετοχές κινήθηκε "contrarian" στο διεθνές χρηματιστηριακό κλίμα και ξεπερνώντας το επιφυλακτικό ξεκίνημα βοήθησε τον Γενικό του Δείκτη να κλείσει με θετικό πρόσημο, συμπληρώνοντας την τέταρτη συνεχόμενη θετική συνεδρίαση.

Στα αρνητικά της ημέρας, η σχετική υποχώρηση του Δείκτη από τα ενδοσυνεδριακά υψηλά (χρειάστηκε βοήθειες και από τις τελικές δημοπρασίες για να ανακάμψει) και η διατήρηση του τζίρου σε χαμηλά επίπεδα, έστω και υψηλότερα των χθεσινών, με το τελευταίο να μην επιτρέπει στους συγκρατημένα αισιόδοξους να ποντάρουν σε κίνηση σε σημαντικά υψηλότερα επίπεδα.

Από την άλλη, χρειάζεται ιδιαίτερη προσοχή, από πλευράς ενεργών παικτών, καθώς όλα δείχνουν ότι η "ταλαιπωρία" στις διεθνείς Αγορές θα συνεχιστεί, ενώ Fed και Κίνα θα παίξουν πρωτεύοντα ρόλο.

Ήδη ένα πρώτο δείγμα του πόσο ασταθείς είναι οι Αγορές μετοχών δόθηκε από την χθεσινή κίνηση στην Wall Street, που ξεκίνησε με σημαντικά κέρδη, όμως το τέλος της συνεδρίασης βρήκε τους βασικούς δείκτες με ισχυρές απώλειες και στα χαμηλά ημέρας, ενώ οι ανησυχίες για πιθανή αύξηση των Αμερικανικών επιτοκίων επεκτάθηκαν, σήμερα και στις άλλες διεθνείς Αγορές.

Πολλοί είχαν σπεύσει να αποκλείσουν την προοπτική μιας άμεσης αύξησης των επιτοκίων τον Σεπτέμβριο, μετά τα ανησυχητικά μάκρο από την Κίνα και την μίνι κατάρρευση των Κεφαλαιαγορών τον Αύγουστο.

Όμως τα τελευταία στοιχεία για την ανεργία στις ΗΠΑ επανέφεραν στο "κάδρο" των ανησυχιών την πιθανότητα αύξησης των Αμερικανικών επιτοκίων στην συνεδρίαση του Σεπτεμβρίου, κάτι που σύμφωνα με διεθνείς αναλυτές θα πυροδοτήσει σημαντικές μετακινήσεις κεφαλαίων στις Αγορές.

Στο ίδιο μήκος κύματος και η τελευταίες εκτιμήσεις της Παγκόσμιας Τράπεζας, σύμφωνα με τις οποίες "η Fed κινδυνεύει να πυροδοτήσει πανικό και αναστάτωση στις αναδυόμενες Αγορές, αν επιλέξει να αυξήσει τα επιτόκια στη συνεδρίασή της, του Σεπτεμβρίου και θα έπρεπε να το αναβάλει μέχρι να βρεθεί η Παγκόσμια Οικονομία σε πιο στέρεα βάση".

Με αυτόν τον αστάθμητο παράγοντα σε πλήρη εξέλιξη, το Χ.Α. θα περιμένει και τις αυριανές αξιολογήσεις της Ελληνικής Οικονομίας, από την S&P και του Ελληνικού Χρηματιστηρίου από τον οίκο FTSE, ενώ ξεκίνησε και το 10ο Road show της ΕΧΑΕ στο Λονδίνο, το οποίο ολοκληρώνεται αύριο.

Εδώ θέλει αυξημένη προσοχή, καθώς όποτε βρίσκεται σε εξέλιξη κάποια σημαντική παρουσίαση εισηγμένων, στο Χ.Α., εταιρειών στο εξωτερικό, κάποιες φορές αυτή συνδυάζεται και με κάποιου είδους κινητικότητα στο εγχώριο χρηματιστηριακό ταμπλό!

Ασφαλώς και η σημερινή συνεδρίαση δεν πρόσθεσε νέα τεχνικά δεδομένα, καθώς παραμένει τεχνικά ζητούμενο η ανοδική διάσπαση των 201 για τον δείκτη υψηλής κεφαλαιοποίησης. Η τεχνική εικόνα μας δείχνει ότι είμαστε σε "Intraday position long" με πρώτο "stop" τις 194 μονάδες και αποφασιστικό τις 187 μονάδες. Κύρια στήριξη το 182 επίπεδο.

Με βάση τα ημερήσια διαγράμματα ο Γενικός Δείκτης συνεχίζει να δίνει αγοραστικό σήμα, όσο παραμένει υψηλότερα των 652 - 650 μονάδων, αφήνοντας θετικές παρακαταθήκες (του διεθνούς κλίματος επιτρέποντος) για κίνηση προς 680, 708 και 725 μονάδες. Μόνο κλείσιμο υψηλότερα των 750 - 770 μονάδων, μπορεί να θέσει υπό αμφισβήτηση την κρατούσα μεσοπρόθεσμη πτωτική τάση. Οι πρώτες στηρίξεις στις 625 και 615 μονάδες.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Σε κάθε περίπτωση τόσο η κύρια τάση όσο και η βραχυχρόνια τάση παραμένουν πτωτικές.

Από εκεί και πέρα, δεν μπορεί να περάσει απαρατήρητο το επιλεκτικό ενδιαφέρον για επιμέρους Δεικτοβαρείς και όχι μόνο τίτλους, που συνεχίζουν τον δικό τους "μοναχικό" δρόμο.

Από το Τραπεζικό ταμπλό η μετοχή της Εθνικής (+3,21%) συνεχίζει να δίνει την "σταθερότερη συμπεριφορά" συμπληρώνοντας και τέταρτη συνεχόμενη ανοδική συνεδρίαση και αποφεύγοντας τις "ακρότητες". Αν συνεχίσει να κινείται "βόρεια", η επόμενη "μάχη" θα δοθεί στην περιοχή των 0,6400 ευρώ.

Επιμένει πλαγιοανοδικά ο τίτλος του Ελλάκτωρα (-1,34%), σε μία κίνηση που έχει ξεκινήσει από τα 1,24 ευρώ (κλείσιμο 31/8), όμως κωλυσιεργεί να δώσει την αποφασιστική αναμέτρηση με τα 1,60 ευρώ.

Πλαγιοανοδική η κίνηση και για τον ΟΠΑΠ (+1,04%) που έχει ξεκινήσει από τα 6,98 ευρώ (κλείσιμο 1/9). Πάρα πολλά θα κριθούν στην θεωρούμενη ισχυρή ζώνη αντίστασης των 7,90 - 8,18 ευρώ.

Στην περίπτωση του Οργανισμού Προγνωστικών χρειάζεται ιδιαίτερα προσοχή, καθώς από αύριο ο τίτλος θα διαπραγματεύεται χωρίς το δικαίωμα προμερίσματος 0,17 ευρώ ανά μετοχή (Το ποσό του προμερίσματος υπόκειται σε παρακράτηση φόρου 10% σύμφωνα με το ν. 4110/2013, ήτοι €0,017 ανά μετοχή. Συνεπώς οι μέτοχοι θα λάβουν καθαρό ποσό μετά την ανωτέρω αναφερόμενη παρακράτηση €0,153 ανά μετοχή).

Οκτώ συνεχόμενες ανοδικές συνεδριάσεις "μετράει" ο τίτλος της Επιχείρησης Ηλεκτρισμού (+2,16%). Χρειάζεται προσοχή η προσέγγιση της περιοχής των 5,50 ευρώ, καθώς κάπου εκεί θα βγουν οι πρώτες σημαντικές πωλήσεις από τους "γρήγορους".

Χαμηλότερα του 25αρη, δεν θα μπορούσε να μην γίνει αναφορά στην περίπτωση του Fourli (+1,92%), η μετοχή του οποίου συμπλήρωσε 10 συνεχόμενες ανοδικές συνεδριάσεις (βλ. διάγραμμα), ενώ ανά τακτά χρονικά διαστήματα αγορές στην μετοχή πραγματοποιούνται και από τους "insiders". Εξαιρετικά ισχυροποιημένη δείχνει η επόμενη τεχνική αντίσταση στα 3,20 ευρώ.

To διάγραμμα του Φουρλή από την αρχή του έτους

Τι σχολιάζουν οι αναλυτές της αγοράς

-Δημήτρης Τζάνας

"Δεν πρέπει να ξεκινήσει τώρα η ανοδική πορεία των Αμερικανικών επιτοκίων" τονίζει ο Δημήτρης Τζάνας. Η Fed πρέπει να επικεντρώσει στην Παγκόσμια Οικονομία που δέχεται την απειλή από μια Κινεζική επιβράδυνση, ενώ και η Αμερικανική ανάκαμψη (το 5,1% της ανεργίας είναι "μαγειρεμένο") είναι τουλάχιστον εύθραυστη.

Ο Χρηματοπιστωτικός Τομέας δεν θα επηρεαστεί από μια μεταβολή κατά 25 μ.β., αφού ζητούμενο είναι η μετάλλαξή του από απέραντο στίβο στοιχηματισμού σε κάτι "ασφαλέστερο". Προφανώς μέσω περισσότερης ρύθμισης.

"Wishful thinking" όμως, καθώς η αρχιτεκτονική που οδήγησε στα της κρίσης του 2007-8 ελάχιστα άλλαξε (το ανεπαρκές νομοθέτημα Dodd-Frank για παράδειγμα τώρα ξεκινά να εφαρμοστεί...).

Στο μεταξύ, ουδείς (άντε με μερικές εξαιρέσεις, Krugman – Stiglitz - Sachs) τολμά να μιλήσει για ενεργητική δημοσιονομική πολιτική, καθώς η υπερχρέωση των Κρατών καλά κρατεί και η αντικρατικιστική ιδεολογία είναι πανίσχυρη...

"Έτσι, το G20 δεν είχε καν το ζήτημα των απίστευτων ανισοτήτων και της λήψης μέτρων για την αντιμετώπισή τους στην ατζέντα του !!" αναφέρει ο σύμβουλος επενδύσεων της TecGroup.

-Πάνος Δάντης

Τα ανοδικά ξεσπάσματα σε όλες τις Aγορές, με τις προσδοκίες πως η Κίνα θα "ρίξει" επιπλέον χρήματα στην πραγματική Oικονομία και πως η πτώση στις Aγορές - που λειτουργούν προεξοφλητικά - έχει ολοκληρωθεί κράτησαν μόλις 1-2 συνεδριάσεις, επισημαίνει ο Πάνος Δάντης.

Το ράλι - αντίδρασης δύσκολα θα συνεχιστεί και το πετρέλαιο θα ακολουθήσει λίγο αργότερα, αφού η πτώση του μεσοπρόθεσμα δεν έχει ολοκληρωθεί. Τα Εμπορεύματα είναι σε νέο "bear market", ενώ και η Ναυτιλία θα βρεθεί σε ιδιαίτερα δύσκολη θέση. Ο χρυσός αφομοιώνει τα παρόντα επίπεδα, ενώ το ευρώ θα αποτελέσει, μεσοπρόθεσμα, "safe heaven" μαζί με το Ελβετικό φράγκο.

Πολλές μετοχές της Wall, ειδικά οι πλέον δημοφιλείς, έχουν πιεστεί πολύ και το τί πραγματικά συμβαίνει θα φανεί στα αποτελέσματά τους, το επόμενο 6μηνο. Παραδοσιακά, Σεπτέμβριος - Οκτώβριος είναι οι χειρότεροι μήνες του έτους, για τα Χρηματιστήρια, αλλά φέτος ο Αύγουστος ήταν καταστροφικός και μένει να δούμε αν θα αλλάξει η παράδοση.

Τεχνικά η Αγορά στις ΗΠΑ, μετά την διάσπαση του ΚΜΟ 200 και το "death cross", αλλά και την διάσπαση της ανοδικής γραμμής τάσης 3 ετών στον S&P, είναι πολύ κοντά στο να δώσει σήμα εισόδου σε "bear market" και σύμφωνα με την θεωρία του Dow.

Στο Ελληνικό Χρηματιστήριο, Γενικός Δείκτης και FTSE25 είναι με ημερήσιο σήμα "long", όπως και αρκετά blue chips. Σαφώς και το κυρίως trading γίνεται στις Τράπεζες, όπου έχουν πιεστεί περισσότερο από όλες τις μετοχές, αλλά και οι προσδοκίες, πολιτικές και μη, είναι μεγάλες.

Από εδώ και στο εξής το Χ.Α. θα κινηθεί στον ρυθμό των εκλογών και αναλόγως των δημοσκοπήσεων θα ανεβοκατεβαίνει, αφού είναι σαφές τί επιθυμεί εκλογικά, όπως άλλωστε και όλες οι Αγορές.

Σε κάθε περίπτωση και σύμφωνα με την άποψη του CEO της Alfa Alliance χρειάζεται ιδιαίτερη προσοχή καθώς τα "αδειάσματα" δεν θα λείψουν (!)

Οι διεθνείς οικονομικές εξελίξεις

Το χθεσινοβραδινό "άδειασμα" της Wall Street, παρέσυρε, σήμερα, στο "κόκκινο" το σύνολο των μεγάλων Ασιατικών Αγορών, με τις μεγαλύτερες απώλειες για τους δείκτες Hang Seng (-2,57%) και Nikkei (-2,51%).

Προσπαθούν να απομακρυνθούν από τα πρωινά χαμηλά οι Ευρωπαϊκοί δείκτες, με τους επενδυτές να είναι σε "αναζήτηση" των εταιρειών που έχουν "δουλειές" στην Βραζιλία, ενώ επιφυλακτικά ξεκίνησε η συνεδρίαση στο NYSE.

Ξεκινώντας από την Ασία, υποχώρησαν για 42ο συνεχόμενο μήνα οι τιμές παραγωγού στην Κίνα, κατά 5,9% τον Αύγουστο. Oι συγκλίνουσες εκτιμήσεις των αναλυτών προέβλεπαν πως οι τιμές παραγωγού θα υποχωρήσουν κατά 5,5%.

Στον αντίποδα ο πληθωρισμός ενισχύθηκε κατά 2,0% κυρίως λόγω της αύξησης στις τιμές των Τροφίμων. Αναλυτές προέβλεπαν ότι ο πληθωρισμός θα ενισχυθεί κατά 1,8%.

To δολάριο της Νέας Ζηλανδίας δέχεται ισχυρές πιέσεις, καθώς η Κεντρική Τράπεζα προχώρησε σε μείωση του επιτοκίου αναφοράς κατά 25 μονάδες βάσης, στο 2,75% από 3% προηγουμένως, εκτιμώντας ότι θα υπάρξει άλλη μία μείωση 25 μονάδων βάσης, τους επόμενους μήνες και αφήνοντας "παράθυρο" για πιο επιθετικές μειώσεις αν οι Παγκόσμιες συνθήκες επιβαρυνθούν περαιτέρω και ιδιαίτερα η Κίνα.

Ερχόμενοι στην Ευρώπη, η Τράπεζα της Αγγλίας διατήρησε αμετάβλητα τα επιτόκια της στερλίνας στο 0,5%. Tα μέλη της Επιτροπής ανέφεραν πως οι κίνδυνοι από την επιβράδυνση της Κινεζικής Οικονομίας έχουν αυξηθεί. Πρόσθεσαν ακόμη πως οι αυξήσεις επιτοκίων, όταν συμβούν, θα είναι αργές.

Η Ευρωπαϊκή Κεντρική Τράπεζα επιβλέπει περίπου 100 μικρότερες Τράπεζες της Ευρωζώνης που τις θεωρεί τις πιο "επικίνδυνες", εκτός από τα 123 Τραπεζικά Ιδρύματα που ελέγχει ως ο κύριος εποπτικός μηχανισμός του μπλοκ, δήλωσε καλά πληροφορημένη πηγή. Υπενθυμίζεται ότι η ΕΚΤ ξεκίνησε την εποπτεία των μεγαλύτερων Τραπεζών της Ευρωζώνης την περασμένη χρονιά, ενώ οι λιγότερο σημαντικές Τράπεζες παρέμειναν υπό την παρακολούθηση των Εθνικών Αρχών, σε συνεργασία όμως με την ΕΚΤ.

"Η Ευρωπαϊκή Κεντρική Τράπεζα πιθανόν να παρατείνει το πρόγραμμα αγοράς ομολόγων έως και για δύο ακόμα τρίμηνα, μέχρι και το πρώτο τρίμηνο του 2017 και να αγοράσει επιπλέον 360 δισ ευρώ ομολόγων καθώς προσπαθεί να ενισχύσει τον πληθωρισμό", ανέφερε η Goldman Sachs.

Οι αναλυτές της GS αναμένουν, οι αγορές της Κεντρικής Τράπεζας να απορροφήσουν το 80-85% των ομολόγων που εκδίδει η Γερμανία, από τώρα έως και τα τέλη του 2016 και το 50% των Γαλλικών Κρατικών ομολόγων.

Στην "άλλη πλευρά του Ατλαντικού", ο αριθμός των ανθρώπων που υπέβαλε αίτηση για επίδομα ανεργίας στις ΗΠΑ, την πρώτη εβδομάδα του Σεπτεμβρίου, υποχώρησε κατά 6.000, στο εποχιακά προσαρμοσμένο μέγεθος των 275.000. Ο μέσος όρος των νέων αιτήσεων τον περασμένο μήνα αυξήθηκε κατά 500, στις 275.750. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση της "Wall Street Journal" τοποθετούσαν τις αιτήσεις στις 275.000.

Το Υπουργείο Εργασίας ανακοίνωσε ότι οι τιμές εισαγωγών μειώθηκαν κατά 1,8% τον Αύγουστο. Πρόκειται για την μεγαλύτερη πτώση από την αρχή της χρονιάς. Οικονομολόγοι, σε δημοσκόπηση της "Wall Street Journal", είχαν διαμορφώσει εκτιμήσεις για ελαφρώς μικρότερη πτώση κατά 1,7%.

Η Βραζιλία απώλεσε την επενδυτική της αξιολόγηση από τη Standard & Poor's, μπαίνοντας σε περιοχή "junk" για πρώτη φορά από το 2008. O διεθνής οίκος υποβάθμισε την αξιολόγηση της μακροχρόνιας πιστοληπτικής ικανότητας της Χώρας κατά μία βαθμίδα σε "ΒΒ+". Παράλληλα διατήρησε αρνητικό το outlook των αξιολογήσεων, δεδομένο που σημαίνει ότι υπάρχει μία στις τρεις πιθανότητες για νέα υποβάθμιση. Σημειώνεται πως η Moody's υποβάθμισε τη Βραζιλία τον προηγούμενο μήνα στην τελευταία επενδυτική βαθμίδα.

Επιστροφή στο ΧΑ

"Η πτώση των αποδόσεων στα Ελληνικά ομόλογα, σε επίπεδα προ των εκλογών της 25ης Ιανουαρίου, έχει αυξήσει τις προσδοκίες για μια επιστροφή της Αγοράς στην κανονικότητα", αναφέρεται σε δημοσίευμα του Reuters. Ωστόσο, πολλοί ξένοι επενδυτές εμφανίζονται έντονα επιφυλακτικοί απέναντι σε αυτό το ράλι των τιμών (οι τιμές κινούνται αντίστροφα των αποδόσεων). Ορισμένοι αναλυτές υποστηρίζουν ότι η προοπτική ενός συνασπισμού κομμάτων, ή της επιστροφής της Νέας Δημοκρατίας στην εξουσία θα μπορούσε να προσδώσει νέα ώθηση στα ομόλογα.

"Αντίθετα, οι ξένοι επενδυτές εμφανίζονται προβληματισμένοι για την πολιτική αβεβαιότητα και τις πιθανότητες μιας πτώχευσης. Έχουν λίγη πίστη στην πιθανότητα ότι ακόμη και μια Κυβέρνηση υπό τη ΝΔ, θα έχει την στήριξη να περάσει τα σκληρά μέτρα που θέλουν οι Δανειστές", τονίζει το Reuters.

Ανοδικά κινήθηκε η ανεργία τον Ιούνιο, έναντι του αμέσως προηγούμενου μήνα, στέλνοντας αρνητικά μηνύματα ενόψει του Ιουλίου, οπότε επιβλήθηκαν τα capital controls. Σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ, το εποχικά διορθωµένο ποσοστό ανεργίας τον Ιούνιο του 2015 ανήλθε σε 25,2%, έναντι 26,6% τον Ιούνιο του 2014 αλλά και 25% τον Μάιο του 2015.

Επιστρέφοντας στα "υπόλοιπα" της σημερινής συνεδρίασης, ο Γενικός Δείκτης ξεκίνησε με πτωτικές διαθέσεις υποχωρώντας μέχρι τις 664,73 μονάδες (-0,68%). Όμως μετά τις 10.50 κινήθηκε μόνιμα με θετικό πρόσημο, αναρριχόμενος μέχρι τις 678,74 (+1,42%). Στις 17.00 βρέθηκε στις 673,6 (+0,65%) και μέσω των τελικών δημοπρασιών έκλεισε στις 675,1 μονάδες με κέρδη 0,87%.

Ο τζίρος αυξήθηκε στα 33,9 εκατ. από τα οποία τα 3,6 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΤΕ, ΦΦΓΚΡΠ). Στα 118873630 τεμ. ο συνολικός όγκος της συνεδρίασης, από τα οποία τα 112235548 αφορούσαν συναλλαγές στο ταμπλώ του 25αρη.

Μένοντας στο ταμπλώ των Δεικτοβαρών μετοχών, μόνο ο τίτλος της ΕΕΕ δεν ήλθε σε επαφή με το θετικό πρόσημο. Αντίθετα δεν "κοκκίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι Grivalia, Lamda Development και ΟΛΠ.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Εθνική, Αεροπορία Αιγαίου, Ελ. Πετρέλαια και Eurobank και στο χαμηλό ημέρας οι ΕΥΔΑΠ και ΕΧΑΕ.

Σχετικά ικανοποιητική η τελική εικόνα με 54 ανοδικές μετοχές, έναντι 42 πτωτικών, ενώ 18 τίτλοι ξεπέρασαν σε ημερήσια κέρδη τις τέσσερις ποσοστιαίες μονάδες.

Συνεχίστηκαν με ηπιότερους ρυθμούς οι μετακυλίσεις θέσεων στην Αγορά Παραγώγων, ενώ "ανακωχή" τοποθετήσεων παρατηρήθηκε στην Αγορά ομολόγων, με αποτέλεσμα την μικρή άνοδο των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους (3ετες 9,58%, 5ετες 8,99% και 10ετες 8,16%).

---ΧΠΑ

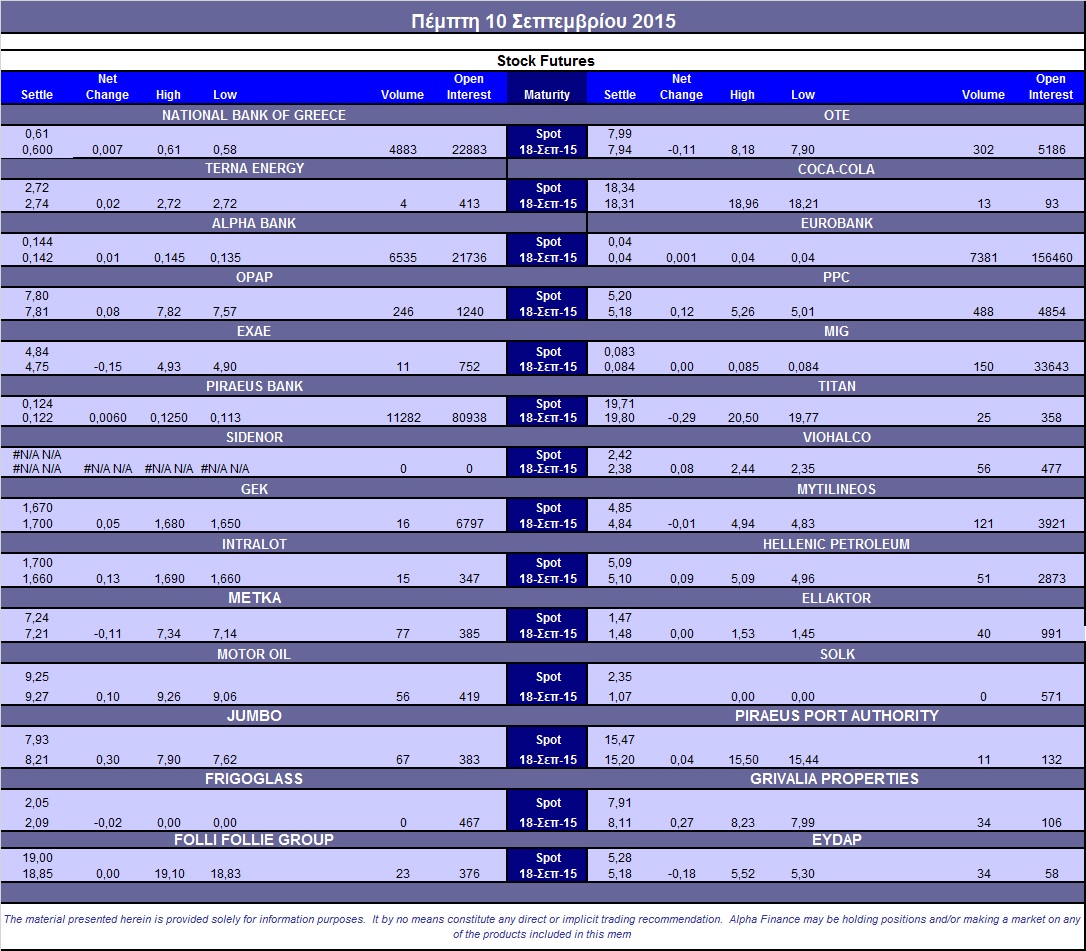

Ανοδικών συνεδριάσεων συνέχεια και στην Αγορά Παραγώγων, όμως οι συναλλαγές υπέστησαν νεότερη καθίζηση, τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (34.880 συμβόλαια).

Μειώθηκαν στα 7.874 συμβόλαια του δείκτη, οι ανοιχτές θέσεις για τον πρώτο μήνα (Σεπτέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 1.848, 1.008 για τον Σεπτέμβριο και 840 για τον Οκτώβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 197,25) κινήθηκε μεταξύ 193,75 και 200 μονάδων και υποαποδίδοντας του αντίστοιχου δείκτη στην υποκείμενη, γύρισε σε υποτίμηση 0,10%, σύμφωνα με την τιμή εκκαθάρισης.

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (300.000 Πειραιώς), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (6.683), Εθνική (5.204), Πειραιώς (11.384), Eurobank (9.029), ΟΠΑΠ (272), Μυτιληναίο (171), ΟΤΕ (364), ΔΕΗ (682), MIG (250), Μέτκα (119), Jumbo (103).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTASE διαμορφώθηκε στα επίπεδα του 60%, ενώ ο όγκος συναλλαγών ήταν στα μόλις 69 δικαιώματα (67 δικαιώματα αγοράς και 2 δικαιώματα πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (33.382.193 τεμ.), Eurobank (1.162.054 τεμ.), Πειραιώς (15.168.200 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance