Σε μία συνεδρίαση που περίσσευαν η νευρικότητα και η μεταβλητότητα, η προσπάθεια των ελάχιστων εναπομεινάντων αγοραστών να μην παραβιαστούν τα τελευταία "οχυρά", κάτι που θα έφερνε το τελικό "sell off", στέφθηκε με επιτυχία, έστω και αν σε αυτό συνέβαλαν και οι τελικές δημοπρασίες που έκλεισαν επτά μη Τραπεζικούς τίτλους του FTSE25 στα υψηλά ημέρας (λεπτομερής αναφορά θα γίνει στην συνέχεια του σχολίου).

Είναι, πλέον, κοινό μυστικό ότι οι "οπισθοφυλακές" του ταμπλώ, έχουν σαν τελική προσπάθεια την μη παραβίαση των ύστατων στηρίξεων, οι οποίες για τον Γενικό Δείκτη οριοθετούνται στην ζώνη 728 - 720 και στην περίπτωση του FTSE25 στην ζώνη 220 - 215, καθώς από εκεί και χαμηλότερα θα "πεταχτούν χαρτιά από τα παράθυρα", με την αυτοτροφοδοτούμενη πτωτική τάση να γίνεται έως και ανεξέλεγκτη.

Από εκεί και πέρα, ασφαλώς και τίποτα δεν έχει αλλάξει, προς το καλύτερο, από τους προβληματισμούς που έχουν μονιμοποιήσει το αρνητικό κλίμα στο Ελληνικό Χρηματιστήριο και αυτό γίνεται εύκολα ευδιάκριτο από μία προσεκτική ματιά στις Αγορές Παραγώγων και ομολόγων.

Στην πρώτη περίπτωση και με δεδομένο ότι αύριο λήγουν τα συμβόλαια Απριλίου, συνεχίστηκαν οι μετακυλίσεις θέσεων, όμως το discount για το συμβόλαιο του δεύτερου μήνα (Μάιος), είναι περισσότερο από εμφανές.

Από την άλλη, ακάθεκτες συνεχίζουν τον "ανηφορικό τους δρόμο" οι αποδόσεις των Ελληνικών Κρατικών τίτλων, έστω και αν την ώρα που γράφονται αυτές οι γραμμές έχουν υποχωρήσει, κάπως από τα υψηλά ημέρας: 10ετες (12,32%), 5ετες (17,9%) και 3ετες σε νέο ιστορικό υψηλό (26,04%, ενώ ενδοσυνεδριακά έφθασε μέχρι και το 27,86%).

Παίρνοντας τα πράγματα με την χρονική τους σειρά, η σημερινή συνεδρίαση ξεκίνησε με την "βαριά σκιά" από την χθεσινή υποβάθμιση της Χώρας από την S&P.

Με το "καλημέρα" ο Γενικός Δείκτης βρέθηκε με απώλειες 1,6%, ενώ ο "γνωστός ύποπτος" που δεν είναι άλλος από τον κλαδικό δείκτη των Τραπεζών, σε λίγα λεπτά κατρακύλησε μέχρι τις 466,12 μονάδες με ενδοσυνεδριακές απώλειες 5,73%.

Παρά το γεγονός ότι το σύνολο των Δεικτοβαρών Τραπεζικών μετοχών αναδύθηκε από τα χαμηλά ημέρας, ο Τραπεζικός δείκτης (-2,58%) δεν γλύτωσε το τελικό αρνητικό πρόσημο, αλλά ούτε και τα νέα χαμηλά 29ετίας, με το αμέσως χαμηλότερο, προσαρμοσμένο, κλείσιμο να έχει σημειωθεί στις 30/6/1986 (479,7 μονάδες).

Σε νέα ιστορικά χαμηλά έκλεισαν Πειραιώς και ΠΕΙΡΤΠ.

Από την άλλη, ασταμάτητη δείχνει η "νηοπομπή" των αρνητικών εκτιμήσεων - δηλώσεων - ειδήσεων.

"Το πρόγραμμα για την Ελλάδα έχει πάρει δυο φορές παράταση. Αν η Ελλάδα θέλει να επωφελεί από τα κεφάλαια που εκκρεμούν τότε πρέπει να έλθει σε μια συμφωνία έως την 30η Ιουνίου, δήλωσε στο Bloomberg o B. Σόιμπλε. Ερωτηθείς εάν αυτή είναι η προθεσμία για την Ελλάδα, ο κ. Σόιμπλε απάντησε ότι "αυτή είναι η προθεσμία του προγράμματος". "Αν η Ελλάδα επιθυμεί τη στήριξη εμείς θα την παρέχουμε όπως και τα προηγούμενα χρόνια, αλλά στο πλαίσιο αυτών που έχουμε συμφωνήσει", συμπλήρωσε ο ίδιος.

Εν τω μεταξύ και σύμφωνα με το ρεπορτάζ της Αν. Παπαϊωάννου, ένα δισ. ευρώ νέα "κόκκινα" δάνεια προστέθηκαν τον Μάρτιο, στην τεράστια μάζα των 80 και πλέον δισ. ευρώ επισφαλειών του Τραπεζικού Συστήματος.

Από την άλλη και σύμφωνα με τους "Financial Times", Έλληνες Αξιωματούχοι προχώρησαν σε άτυπη προσέγγιση του Διεθνούς Νομισματικού Ταμείου ζητώντας παράταση στις πληρωμές προς τον Οργανισμό. Η απάντηση που πήραν, όμως, ήταν πως δεν μπορεί να γίνει επαναπρογραμματισμός των πληρωμών.

Βέβαια υπάρχει και η πιο αισιόδοξη σχολή σκέψης σύμφωνα με την οποία το σφυροκόπημα που έχει δεχθεί κατά τις τελευταίες συνεδριάσεις το Τραπεζικό ταμπλώ, έχει, εν πολλοίς, τιμολογήσει την πρόσφατη υποβάθμιση από την S&P και έτσι δεν μπορεί να αποκλειστεί μία βραχύβια προσπάθεια ανοδικής αντίδρασης.

Όμως ακόμα και σε αυτή την περίπτωση και όσο όλα τα "καυτά" μέτωπα παραμένουν ανοιχτά, η όποια αντίδραση (αν γίνει) θα είναι απλά μία ευκαιρία ρευστοποιήσεων σε σχετικά καλύτερες τιμές.

Μένοντας στο ταμπλώ του FTSE25, θα μπορούσε να υποστηριχθεί ότι ξεχωρίζουν τρεις τίτλοι, για τελείως διαφορετικούς λόγους και αυτοί είναι οι ΕΕΕ, ΕΥΔΑΠ και ΓΕΚΤΕΡΝΑ.

Στην περίπτωση της Coca Cola HBC, τουλάχιστον αξιοπρόσεκτη κρίνεται η πλαγιοανοδική κίνηση του τίτλου που έχει ξεκινήσει από τα 14,16 ευρώ (κλείσιμο 9/2). Παρά το γεγονός ότι η μετοχή κινείται σε υψηλά 14 μηνών και η κεφαλαιοποίηση ξεπέρασε τα 7 δισ ευρώ, αποδεικνύεται ο πλέον "αξιόπιστος μπαλαντέρ" της εγχώριας Χρηματιστηριακής Αγοράς. Τεχνικά, η επόμενη σημαντική αντίσταση εντοπίζεται στα 20,00 ευρώ.

Στην περίπτωση της ΕΥΔΑΠ, ο τίτλος βρίσκεται σε περίπου μόνιμη πλαγιοκαθοδική κίνηση, έχασε την πολύ σημαντική στήριξη των 5,00 ευρώ, ανοίγοντας στροφές στην πτωτική τάση. Αν συνεχίσει να κινείται "νότια", η επόμενη στήριξη οριοθετείται στα 4,40 ευρώ. Να σημειωθεί ότι ο τίτλος κινείται σε χαμηλά 28 μηνών.

Χαμηλό 28 μηνών για την ΕΥΔΑΠ

Περίπου η ίδια αποκαρδιωτική εικόνα και για την μετοχή της ΓΕΚΤΕΡΝΑ, η οποία συνεχίζει την πλαγιοκαθοδική κίνηση που έχει ξεκινήσει από τα 2,36 ευρώ (κλείσιμο 5/3). Η μετοχή κινείται σε χαμηλά 29 μηνών και η επόμενη τεχνική στήριξη εντοπίζεται στα 1,20 ευρώ.

Χαμηλό 29 μηνών για την ΓΕΚΤΕΡΝΑ

Τι σχολιάζουν οι αναλυτές της αγοράς

Η συσσώρευση, που είχε πραγματοποιήσει για οκτώ τουλάχιστον συνεδριάσεις ο Γενικός Δείκτης πέριξ των 770 μονάδων έσπασε βίαια καθοδικά μέσα σε δύο "ύποπτες" συνεδριάσεις με πολύ ισχνό τζίρο συναλλαγών, ανανεώνοντας για ακόμα μια φορά το αίσθημα της επενδυτικής ανασφάλειας, επισημαίνει ο Απόστολος Μάνθος.

Ζητούμενο για τη συνέχεια είναι η διατήρηση του Δείκτη πάνω από τη γραμμή στήριξης, που ενώνει τους δύο προηγούμενους τοπικούς πυθμένες και διέρχεται από την περιοχή των 720 μονάδων. Όσο κρατάει πάνω από το εν λόγω σημείο μπορεί να δώσει μια βραχυχρόνια ανοδική αντίδραση προς το επίπεδο στιγμιαίας αντίστασης των 760 μονάδων, χαρακτηρίζοντας ως "fake" την πτωτική κίνηση των δύο πρώτων ημερών της τρέχουσας εβδομάδος.

Στην αντίθετη περίπτωση, όμως, που ο Γενικός Δείκτης αποτυπώσει επιτυχώς ένα καθοδικό candlestick με ισχυρό τζίρο συναλλαγών κάτω από τις 720 μονάδες, θα πρέπει να αναμένουμε άμεση καθοδική απόβαση προς τις 708 με 700 μονάδες, όπου εκεί θα καθοριστεί κατά ένα μεγάλο ποσοστό εάν ο Δείκτης θα γράψει τη τιμή των 686 μονάδων.

Την ίδια ώρα, που ο Γενικός "δίνει τα ρέστα του" για τη διατήρησή του, ή μη, άνω του ψυχολογικού ορίου των 700 μονάδων ο δείκτης της υψηλής κεφαλαιοποίησης κινείται γύρω από τις 220 μονάδες με την "αμέριστη βοήθεια" της ΕΕΕ, όπου έχει αυξήσει πλέον τη βαρύτητά της στο δείκτη άνω του 21%.

Όσον αφορά το Τραπεζικό Δείκτη και σύμφωνα με την άποψη του υπεύθυνου τεχνικής ανάλυσης και επενδυτικής κατεύθυνσης της Δυναμική ΑΧΕΠΕΥ, η "κουρτίνα" των 500 μονάδων έχει ήδη "τραβηχτεί" ανοίγοντας τη καθοδική ορατότητα για νέα ιστορικά χαμηλά με νούμερα στήριξης δίχως ιδιαίτερη ουσία, καθώς οι τιμές και η κεφαλαιοποίηση των τεσσάρων συστημικών Τραπεζών αντιπροσωπεύουν οίκους καθημαγμένους και σχεδόν χρεοκοπημένους.

Οι διεθνείς οικονομικές εξελίξεις

Με μόνη "κόκκινη" παραφωνία τον δείκτης Sensex 30 (-0,46%), ολοκληρώθηκε η σημερινή συνεδρίαση στις μεγάλες Ασιατικές Αγορές. Τα μεγαλύτερα κέρδη για Shanghai (+2,71%) που σημείωσε νέα υψηλά 7ετίας.

Ρευστοποιήσεις από τα πρόσφατα υψηλά για την Ευρώπη, με ελεγχόμενα πτωτικές διαθέσεις ξεκίνησε η συνεδρίαση στην Wall Street.

Μικτή η εικόνα στα πολύτιμα μέταλλα, διορθώνει χαμηλότερα το US Oil, ενώ αντιδρά υψηλότερα το ευρώ.

Ξεκινώντας από την Ασία, πληθαίνουν οι εκτιμήσεις διεθνών αναλυτών, σύμφωνα με τις οποίες το Πεκίνο θα προχωρήσει σε περαιτέρω χαλάρωση της δημοσιονομικής και νομισματικής πολιτικής προκειμένου η Οικονομία να αποφύγει μια απότομη επιβράδυνση.

Ερχόμενοι στην Ευρώπη, ανεστάλη προσωρινά η διαπραγμάτευση της μετοχή της Finansbank στο Χρηματιστήριο της Κωνσταντινούπολης. Η αναστολή οφείλεται στον ασυνήθιστα υψηλό όγκο συναλλαγών στον τίτλο της Τουρκικής Τράπεζας.

Μεταφερόμενοι στις ΗΠΑ, στο υψηλότερο επίπεδο των τελευταίων έξι εβδομάδων αυξήθηκε ο αριθμός των ανθρώπων στις ΗΠΑ που υπέβαλλαν αίτημα για επίδομα ανεργίας την περασμένη εβδομάδα. Η Αμερικάνικη Κυβέρνηση ανακοίνωσε πως την εβδομάδα που έληξε στις 11 Απριλίου οι νέες αιτήσεις για επίδομα ανεργίας αυξήθηκαν κατά 12.000 στις 294.000. Οι αναλυτές του Marketwatch προέβλεπαν ότι οι αιτήσεις θα μείνουν σταθερές στις 281.000.

Άνοδο σημείωσε τον Μάρτιο η κατασκευή νέων κατοικιών στις ΗΠΑ. Αυξήθηκε κατά 2% στο εποχιακά προσαρμοσμένο ετήσιο ρυθμό των 926.000. Τα στοιχεία του Μαρτίου ήταν χειρότερα από τις εκτιμήσεις των αναλυτών, οι οποίοι προέβλεπαν αύξηση 15,9%.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας, τρίτος γύρος προστίμων αναμένεται την επόμενη εβδομάδα από την Επιτροπή Κεφαλαιαγοράς, για περιπτώσεις παράνομου "short selling" που έγινε στους τίτλους των 4 συστημικών Τραπεζών στο χρονικό διάστημα πέριξ των ανακεφαλαιοποιήσεών αυτών. Σύμφωνα με πληροφορίες, αυτός ο νέος γύρος περιλαμβάνει αξιοσημείωτο αριθμό κυρώσεων, κυρίως για μία Τράπεζα και σχεδόν εξ ολοκλήρου αφορά Αλλοδαπούς παραβάτες.

H στοιχηματική εταιρεία "William Hill" έβαλε τέλος στα πονταρίσματα για το αν η Ελλάδα θα αφήσει την Ευρωζώνη το 2015, όπως και για το ποια θα είναι η πρώτη Χώρα που θα αφήσει τη νομισματική ένωση. Σύμφωνα με ανακοίνωση στην ιστοσελίδα της εταιρείας, "έχουν μειωθεί οι αποδόσεις για το ενδεχόμενο η Ελλάδα να φύγει από την Ευρωζώνη το 2015. Έχουν φτάσει από το 5/1 στο 3/1. Είναι πλέον όλο και πιο πιθανό να ξεκινήσουν τη διαδικασία αποχώρησης πολύ σύντομα".

"Η Ελλάδα μέχρι στιγμής υπήρξε συνεπής στην αποπληρωμή χρεών της, όμως, χωρίς επιπλέον κεφάλαια, δεν αποκλείεται να αντιμετωπίσει σημαντικές δυσκολίες στην πληρωμή των 763 εκατ. ευρώ προς το ΔΝΤ στις 12 Μαΐου", σύμφωνα με την Goldman Sachs. Το πιθανότερο σενάριο, σύμφωνα με την Αμερικανική Τράπεζα, είναι ότι η Χώρα θα καταλήξει σε συμφωνία με τους Υπουργούς Οικονομικών της ευρωζώνης μέχρι το τέλος Απριλίου (είτε στο Eurogroup της 24ης Απριλίου είτε με περαιτέρω συζητήσεις την ερχόμενη εβδομάδα), εξασφαλίζοντας τόση χρηματοδότηση ώστε να μπορέσει να συνεχίσει κανονικά την αποπληρωμή των τρεχουσών υποχρεώσεών της.

"Εάν δεν υπάρξουν σοβαρές και ξεκάθαρες διαπραγματεύσεις μεταξύ της Ελλάδας και των δανειστών, υπάρχουν σοβαρές ανησυχίες ότι επίκειται ένα 'Greccident', (μια έξοδος της Ελλάδας από το ευρώ λόγω 'ατυχήματος" υπογραμμίζει σε έκθεσή της η Nomura. Όπως έχει διαμορφωθεί η κατάσταση, το περιθώριο ελιγμών από την Ευρώπη είναι περιορισμένο.

Στα 0,60 ευρώ από 0,80 πριν, μειώνει την τιμή-στόχο για την μετοχή της Σιδενόρ η Eurobank Equities σε έκθεση στην οποία διατηρεί την σύσταση "hold". Η χρηματιστηριακή χαρακτηρίζει ικανοποιητικά τα λειτουργικά αποτελέσματα της εισηγμένης, τονίζει ωστόσο πως δεν έχει σημειωθεί ένα πειστικό "turnaround" των εργασιών. Η ανάκαμψη της ζήτησης ενισχύεται χαμηλότερα από τις προσδοκίες, ενώ η πολιτική κατάσταση στην Ελλάδα βαραίνει αρνητικά, σημειώνει η Eurobank Equities.

Επίσης η ΑΧΕ αφαίρεσε τη μετοχή της Εθνικής από το χαρτοφυλάκιο με τις "top" επιλογές της, την οποία είχε προσθέσει μετά τη συμφωνία που είχε διαφανεί στο Eurogroup της 20ης Φεβρουαρίου. Σύμφωνα με την ΑΧΕ, οι συνεχιζόμενες διαπραγματεύσεις μεταξύ της Ελληνικής Μεριάς και των Ευρωπαίων Εταίρων της δεν φαίνονται να εξελίσσονται σύμφωνα με τις αρχικές προσδοκίες της.

Από εκεί και πέρα και ανεξάρτητα δηλώσεων και εκτιμήσεων, τα θεωρούμενα συντηρητικά χαρτοφυλάκια είναι "υποχρεωμένα" να αδιαφορήσουν σε οποιαδήποτε "φτιασιδώματα" επιχειρούνται στο εγχώριο χρηματιστηριακό ταμπλώ, αν αυτά δεν υποστηρίζονται από καταλυτική είδηση και ανάλογη κίνηση στην Αγορά ομολόγων.

Ερχόμενοι στα "υπόλοιπα" της σημερινής συνεδρίασης, ο Γενικός Δείκτης, αλλάζοντας επτά φορές πρόσημο κινήθηκε μεταξύ 732 (-1,6%) και 752,46 μονάδων (+1,14%), για να κλείσει στις 752,37 μονάδες με κέρδη 1,13%. Αξίζει να σημειωθεί ότι μετά τις 15.06 ο Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο.

Ο τζίρος, ο μεγαλύτερος των τελευταίων 8 συνεδριάσεων, αναρριχήθηκε στα 68,2 εκατ. από τα οποία τα 8,7 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΤΕ, ΜΠΕΛΑ, ΟΛΥΜΠ, ΦΦΓΚΡΠ).

Η καλύτερη δυνατή, η τελική εικόνα με 61 ανοδικές μετοχές έναντι 56 πτωτικών, ενώ 20 τίτλοι έκλεισαν με κέρδη μεγαλύτερα του 4%.

Λίγα τα άξια αναφοράς χαμηλότερα του 25αρη, όπως η τέταρτη συνεχόμενη ανοδική συνεδρίαση για την Centric (κυρίως με "ανοιχτές" εντολές αγορών) και η αλλαγή "συμπεριφοράς" στην Profile (με απογοητευτικές συναλλαγές σήμερα). Από την άλλη, ξαναβγήκε αγοραστής στο Γαλαξίδι (διαπραγματεύεται στο 1/5 της λογιστικής του αξίας και με μονοψήφιο p/e) και μάλιστα υψηλότερα από το προηγούμενο κλείσιμο, αλλά δεν υπήρξε προσφορά και η μετοχή έκλεισε αμετάβλητη.

Στο ταμπλώ του FTSE25, μόνο η Αεροπορία Αιγαίου δεν ήλθε σε επαφή με το αρνητικό πρόσημο. Αντίθετα δεν "πρασίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι ΓΕΚΤΕΡΝΑ, Μυτιληναίος.

Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι MIG, Viohalco και στο υψηλό ημέρας οι ΔΕΗ, ΕΧΑΕ, ΟΛΠ, Τιτάν, Motor Oil, Jumbo, Folli Follie Group.

---ΧΠΑ

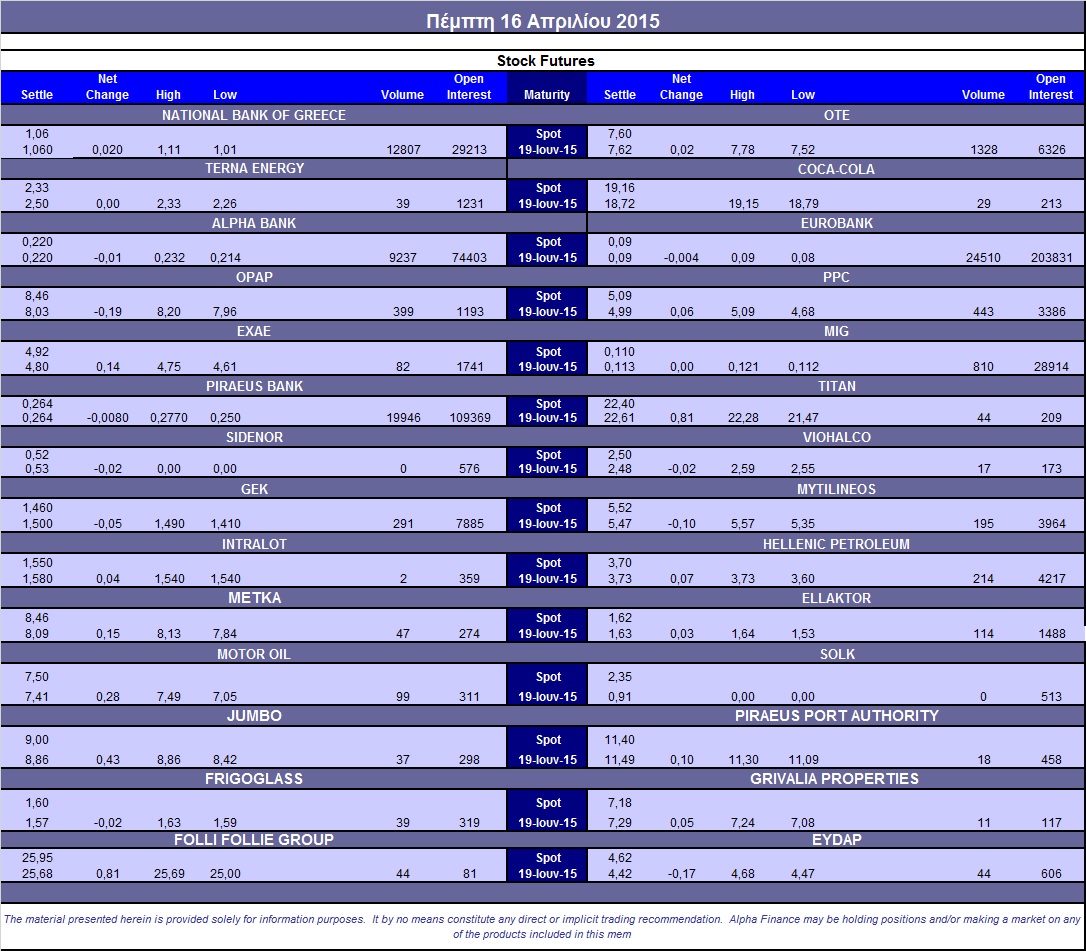

Συνεδρίαση αξιοπρόσεκτης μεταβλητότητας και θετικού τελικού κλεισίματος, παρά ταύτα οι συναλλαγές παρουσίασαν σημαντική μείωση τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (70.846 συμβόλαια).

Μειώθηκαν σημαντικά οι ανοιχτές θέσεις, για τον πρώτο μήνα, εν όψει αυριανής λήξης, στα 7.237 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 38.303, 20.131 για τον Απρίλιο, 18.086 για τον Μάιο και 86 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 221,75) κινήθηκε μεταξύ 214,75 και 223,25 μονάδων και διατήρησε την υποτίμηση στο 0,30%.

Αυξήθηκε κάπως ο αξιοσημείωτος δανεισμός τίτλων (6.000 ΟΠΑΠ, 7.334 ΟΤΕ, 361.038 Πειραιώς), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (443), Alpha Bank (9.237), Εθνική (12.807), Πειραιώς (19.946), Eurobank (24.510), ΟΠΑΠ (399), Ελ. Πετρέλαια (214), Μυτιληναίο (195), ΟΤΕ (1.328), MIG (810), Ελλάκτωρα (114), ΓΕΚ (291).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap αυξήθηκε στο 63%, ενώ ο όγκος συναλλαγών ήταν εξαιρετικά χαμηλός στα 104 μόλις δικαιώματα (69 calls και 35 puts).

Ας σημειωθούν τα 100 δικαιώματα αγοράς για την Εθνική, λήξεως Μαϊου, με τιμή εξάσκησης τα 1,00 ευρώ.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (58.389.045 τεμ.), Eurobank (92.951.072 τεμ.), Πειραιώς (27.716.498 τεμ.), Εθνική (1.954.694 τεμ.), Folli Follie Group (1.078.672 τεμ.).

Πηγή: Alpha Finance