Το πρώτο Χρηματιστήριο Αξιών ιδρύθηκε στη Φλάνδρα, (γεωγραφική Περιοχή στα βόρεια του Βελγίου, που αντιστοιχεί στη Φλαμανδική Περιοχή, συνιστώσα του ομόσπονδου Βελγικού Κράτους) πιθανότατα στην Αμβέρσα, το 1460. Ο θεσμός διαδόθηκε γρήγορα στην Περιοχή. Από την άλλη, το 1602 εισήχθη στο Χρηματιστήριο του Άμστερνταμ και η πρώτη πολυμετοχική εταιρεία, η Ολλανδική Εταιρεία των Ανατολικών Ινδιών.

Σύμφωνα με τον Kostolany, οι πόλεμοι και τα χρηματιστηριακά "κραχ" είναι οι "χιλιομετρικοί δείκτες" πάνω στην μακρά οδό της ιστορίας. Αποτελούν από μόνα τους ιστορία, περνούν μέσα από την ιστορία και χωρίζονται σε περιόδους.

Οι Γάλλοι δανείστηκαν την Γερμανική λέξη "κραχ" (θόρυβος), για να προσδιορίσουν τις μεγάλες χρηματιστηριακές πτώσεις, την οποία προφέρουν "κρακ" και η οποία θυμίζει τον ήχο ενός καθρέπτη που σπάει (!) Στα Αγγλικά λέγεται "crash".

Ένα μίνι "κραχ" φαίνεται να βιώνει κατά τις τελευταίες συνεδριάσεις το Ελληνικό Χρηματιστήριο και ιδιαίτερα ο Τραπεζικός κλάδος, όπου η Πειραιώς (-13,18%) έκλεισε σε νέα ιστορικά χαμηλά, ενώ, Eurobank (-8,16%) και Αττικής (-7,69%) απέχουν μία ανάσα από το χαμηλότερο κλείσιμο "ever". Σαφώς μεγαλύτερη απόσταση από το χαμηλότερο κλείσιμο της ιστορίας της διατηρούν Εθνική (0%) Alpha Bank (-5,83%).

Οι "παράλληλοι πυροβολισμοί" σε Eurobank και Πειραιώς, μάλλον "φωτογραφίζουν" τον σταθερό πωλητή.

Αξίζει να σημειωθεί ότι η καθοδική διάσπαση των 750 μονάδων, για τον Γενικό Δείκτη, ενεργοποίησε κινήσεις "stop loss" από χαρτοφυλάκια που, παραδοσιακά, κινούνται με αργά αντανακλαστικά, ενώ εντυπωσιακή αύξηση παρουσίασαν τα "margin calls", τα οποία να συνεχιστούν θα δημιουργήσουν "παράπλευρες απώλειες" και στον υπόλοιπο μη Τραπεζικό 25αρη, αν οι πιέσεις επεκταθούν εκτός Τραπεζικών και Κατασκευαστικών μετοχών, αλλά και της μετοχής της ΕΥΔΑΠ (-3,23%).

Και βέβαια με αυτά τα δεδομένα τα πράγματα θα ήταν πολύ χειρότερα για τους βασικούς δείκτες του Χ.Α., αν δεν "έβαζε πλάτη" η ΕΕΕ (+1,39%), έχοντας σημαντικές βοήθειες από την Jumbo (+1,2%) και μικρότερες από Τέρνα Ενεργειακή (+3,56%) και Grivalia (+2,59%). Βοήθειες έδωσε και η Εθνική που γύρισε και έκλεισε αμετάβλητη.

Από την άλλη, δεν θα ήταν υπερβολή να υποστηριχθεί ότι η συνεχιζόμενη "νηοπομπή" αρνητικών "εισαγόμενων" δημοσιευμάτων - δηλώσεων και πολύ περισσότερων "ατυχών" Κυβερνητικών δηλώσεων, συνεχίζουν να δίνουν "καύσιμα" στην ανατροφοδοτούμενη πτωτική τάση.

Παίρνοντας την ειδησεογραφία με την χρονική της σειρά, και σύμφωνα με σημερινό δημοσίευμα της "Süddeutsche Zeitung", που επικαλείται υψηλόβαθμους Ευρωπαίους Αξιωματούχους, δεδομένου ότι είναι "απλά αδύνατο" να υπάρξει σχετική απόφαση στο Eurogroup της 24ης Απριλίου, οι διαπραγματεύσεις μεταξύ Ελλάδας και Δανειστών οδεύουν σε αποτυχία. Μάλιστα η εφημερίδα κάνει λόγο για "ένα κλίμα μεταξύ απελπισίας και παραίτησης" στις τάξεις της Κομισιόν.

"Το Βερολίνο επεξεργάζεται σχέδιο που θα δίνει τη δυνατότητα στην Ελλάδα να συνεχίσει να χρηματοδοτείται από την ΕΚΤ ακόμα και αν χρεοκοπήσει", σύμφωνα με δημοσίευμα της Γερμανικής εφημερίδας "Die Zeit".

"Πολλές, αν όχι όλες οι Ευρωπαϊκές Κυβερνήσεις, Οργανισμοί και Τράπεζες έχουν καταρτίσει σχέδια αντιμετώπισης μιας εξόδου της Ελλάδας από την Ευρωζώνη - ή τουλάχιστον για το σενάριο χρεοκοπίας - αλλά ελάχιστοι το παραδέχονται δημόσια καθώς δεν θέλουν να τρομάξουν τις Αγορές", ανέφερε σημερινό δημοσίευμα του "EuroInsight".

"Η Ελλάδα είναι σε εξαιρετικά δυσχερή θέση", υπογράμμισε σε δηλώσεις του ο Υπουργός οικονομικών της Γερμανίας Βόφλγκανγκ Σόιμπλε. Τόνισε ότι κανείς, πλέον, δεν περιμένει μια συμφωνία για την Ελλάδα στο Eurogroup της επόμενης εβδομάδας, προσθέτοντας πως "κανείς δεν γνωρίζει πώς θα μπορέσουμε να φτάσουμε σε μια συμφωνία με την Αθήνα".

Εν τω μεταξύ, ο Μάριο Ντράγκι στην συνέντευξη τύπου στην Φρανκφούρτη διευκρίνισε πως δεν υπάρχει συγκεκριμένη καταληκτική ημερομηνία όσον αφορά την χρηματοδότηση των Ελληνικών Τραπεζών μέσω του ELA, λέγοντας πως οι αποφάσεις βασίζονται στις συνθήκες που επικρατούν.

"Στενεύουν τα περιθώρια ρευστότητας της Αθήνας. Τα Ταμεία θα αδειάσουν σε δύο εβδομάδες. Στη συνέχεια θα έχουμε πρόβλημα να ικανοποιήσουμε τις εσωτερικές και τις εξωτερικές μας υποχρεώσεις" τόνισε με δηλώσεις του στο Γαλλικό ραδιοφωνικό σταθμό "Europe1" ο πρόεδρος της Επιτροπής Κεφαλαιαγοράς Κώστας Μποτόπουλος.

"Δεν υπάρχει περίπτωση οι εταίροι να μην κάνουν πίσω. Αν η Ελλάδα βγει από την Ευρωζώνη, θα τους στοιχίσει πολλά", υπογράμμισε ο Υπουργός Επικρατείας Αλέκος Φλαμπουράρης, ενώ άφησε ανοιχτό το ενδεχόμενο δημοψηφίσματος.

"Πάμε σε ρήξη" προέβλεψε ο βουλευτής του ΣΥΡΙΖΑ, Κώστας Λαπαβίτσας. Ο κ. Λαπαβίτσας τόνισε πως ο χρόνος τελειώνει πλέον και ήρθε η ώρα των αποφάσεων.

Με τα παραπάνω δεδομένα ξεκίνησε και ολοκληρώθηκε και η σημερινή συνεδρίαση, που είχε σαν κύρια χαρακτηριστικά τον ελαφρώς χαμηλότερο (σε σχέση με χθες) τζίρο και το νέο σφυροκόπημα στις Τραπεζικές μετοχές, έστω και αν το "κουδούνι της λήξης" βρήκε τους βασικούς δείκτες του Χ.Α. και τους περισσότερους από τους επιμέρους Δεικτοβαρείς τίτλους να έχουν "αναδυθεί" από τα χαμηλά ημέρας.

Επίσης αξίζει υποσημείωσης ότι ο Τραπεζικός δείκτης (-5,08%), παρά την σχετική ανάδυση, ολοκλήρωσε την συνεδρίαση σε νέα χαμηλά 29 ετών, με το αμέσως χαμηλότερο, προσαρμοσμένο< κλείσιμο να έχει σημειωθεί στις 2/7/1986 (488,9 μονάδες), ενώ συνεχίστηκε η "εξαϋλωση" των Τραπεζικών warrants.

Ο παραστατικός τίτλος της Εθνικής έκλεισε με απώλειες 9,7%, της Alpha Bank με απώλειες 20,47% και της Πειραιώς μειωμένος κατά 20,83% και σε νέα ιστορικά χαμηλά.

Απογοητευμένοι και εξαιρετικά ανήσυχοι δηλώνουν οι περισσότεροι αναλυτές, επισημαίνοντας ότι η τρέχουσα εικόνα στο μέτωπο των διαπραγματεύσεων και των Κυβερνητικών δηλώσεων, απαγορεύει την συγκρατημένη αισιοδοξία, ακόμα και στους "αφελείς".

Η άρνηση της Ελληνικής Κυβέρνησης να προχωρήσει με τις ιδιωτικοποιήσεις και το "κατενάτσιο" που συνεχίζει να ακολουθεί στις απαιτούμενες μεταρρυθμίσεις, σε συνδυασμό με τους συνεχιζόμενους διορισμούς στον Δημόσιο Τομέα, δεν μπορεί να γίνουν αποδεκτά από τους Πιστωτές της Χώρας.

Σύμφωνα με τους ίδιους αναλυτές, το χρονικό περιθώριο της 24ης Απριλίου έχει ήδη "καεί". Η νέα ημέρα καμπής είναι η 11η Μαΐου (επόμενο προκαθορισμένο Eurogroup), ενώ στις 12/5 η Ελλάδα θα κληθεί να αποπληρώσει 0,8 δισ. ευρώ στο Διεθνές Νομισματικό Ταμείο.

Συνεδρίαση μετακύλισης θέσεων και η σημερινή στην Αγορά Παραγώγων, εν όψει της Παρασκευής, όπου λήγουν τα συμβόλαια Απριλίου, ενώ συνεχίστηκε ο "ανήφορος" στις αποδόσεις των Ελληνικών Κρατικών τίτλων: 10ετες (11,54%), 5ετες (16,39%) και 3ετες (22,68% και νέο ιστορικό υψηλό).

Τεχνικά και με βάση τα ημερήσια διαγράμματα, στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης, η διάσπαση του 229 αποδείχθηκε "Make or break" επιβεβαιώνοντας το σήμα εξόδου.

Καθοδική διάσπαση των 220 μονάδων (σημερινό κλείσιμο 220,99) μπορεί να ανεβάσει στροφές στην πτωτική τάση, με επόμενη στήριξη τις 216 μονάδες. Από εκεί και χαμηλότερα θα ανοίξει η "καταπακτή" με κίνηση προς τις 197 και 170 μονάδες.

Μόνο κλείσιμο υψηλότερα των 237 μονάδων, μπορεί να θεωρηθεί μία πρώτη ένδειξη επανατοποθετήσεων και αυτό αν συνοδευτεί με αυξημένο τζίρο.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Στην περίπτωση του Γενικού Δείκτη, πρώτο σήμα αγορών μπορεί να δώσουν συνεχόμενα κλεισίματα υψηλότερα των 785 και ακόμα καλύτερα υψηλότερα των 825 μονάδων, ενώ καθοδική διαφυγή χαμηλότερα των 728 μονάδων (728,61 "φρενάρισε" σήμερα ο Δείκτης) μπορεί να δώσει συνέχιση προς τις 685 και 620 - 610 μονάδες.

Να σημειωθεί ότι στα χαμηλά ημέρας ο Τραπεζικός Δείκτης υποχώρησε μέχρι τις 454,13 μονάδες (-12,82%), η μετοχή της Alpha Bank μέχρι τα 0,2140 ευρώ (-10,83%), της Εθνικής μέχρι τα 0,9640 ευρώ (-10,74%), της Eurobank μέχρι τα 0,0800 ευρώ (-18,37%) και της Πειραιώς μέχρι τα 0,2510 ευρώ (-19,29%).

Από τις υπόλοιπες μετοχές του FTSE25 τις μεγαλύτερες ενδοσυνεδριακές απώλειες σημείωσε η ΓΕΚΤΕΡΝΑ (μέχρι τα 1,43 ευρώ, -8,92%), ενώ ξεπέρασαν, ενδοσυνεδριακά, το -6%, οι Ελλάκτωρ, ΕΧΑΕ και Μυτιληναίος.

Τι σχολιάζουν οι αναλυτές της αγοράς

Δραματικά χαμηλή ορατότητα περιβάλλει πλέον την "ατμόσφαιρα" του Ελληνικού Χρηματιστηρίου, καθώς καταγράφεται εμφανώς η αδυναμία να σημειωθεί πρόοδος ανάμεσα στην Ελληνική Κυβέρνηση και τους Δανειστές της, τονίζει ο Δημήτρης Τζάνας.

Έτσι, αυξάνεται η πιθανότητα να μην επιτευχθεί ο ζητούμενος "έντιμος συμβιβασμός" ανάμεσα στις δύο Πλευρές, καθώς οι "κόκκινες" γραμμές της Κυβέρνησης περιλαμβάνουν μεταρρυθμίσεις που θεωρούνται "εκ των ων ουκ άνευ" από τους Δανειστές και ιδιαίτερα το ΔΝΤ (ιδιωτικοποιήσεις, απελευθέρωση απολύσεων, μειώσεις συντάξεων), ενώ προεξοφλείται ότι η τυχόν συμφωνία δεν θα γίνει πριν το Eurogroup της 11ης Μαΐου(!) Συνακόλουθα, πυκνώνουν τα δημοσιεύματα του ξένου τύπου και οι δηλώσεις Αξιωματούχων, με αναφορές στην προοπτική να συντελεστεί σύντομα πιστωτικό γεγονός λόγω αδυναμίας κάλυψης των δανειακών υποχρεώσεων της Χώρας, καθώς η κάλυψη τους μετά το τέλος Απριλίου θα είναι σχεδόν αδύνατη δεδομένου ότι η Κυβέρνηση έχει αρνηθεί να τις προτάξει σε σχέση με τις λοιπές τρέχουσες Κρατικές υποχρεώσεις (μισθοδοσία κοκ).

Σαν αποτέλεσμα, η Ανάσταση του Θεανθρώπου δεν συντελείται στο Ελληνικό Χρηματιστήριο που συνεχίζει να ακολουθεί το ... "Γολγοθά" του καθώς επανήλθαν οι ρευστοποιήσεις μετοχών. Πρωταγωνιστής είναι πάλι ο Τραπεζικός κλάδος, ο αναμφισβήτητα πλέον πληττόμενος κλάδος από την δυστοκία των διαπραγματεύσεων, με τις τιμές των μετοχών να διαμορφώνονται κάτω από το 1 ευρώ (στη Eurobank δε, κάτω και από 0,1 ευρώ), αλλά και των τίτλων εταιρειών Κρατικού ενδιαφέροντος, για τους οποίους αδυνατίζει το σενάριο ιδιωτικοποίησής τους, ακόμη και στην περίπτωση του ΟΛΠ όπου η διγλωσσία καλά κρατεί...

Αντιθέτως, σχετική ανθεκτικότητα παρατηρείται στους λοιπούς τίτλους εταιρειών με υγιή θεμελιώδη όπου υπάρχουν θέσεις ξένων, ιδιαίτερα αν οι τιμές τους συγκριθούν με τα επίπεδα τιμών που είχαν καταγράψει το 2012, οπότε πάλι το "grexit" ήταν σενάριο υπολογίσιμης πιθανότητας.

Ωστόσο, η συντήρηση του υψηλού "country risk" δύσκολα θα αποτρέψει την αποεπένδυση και από αυτές τις μετοχές, γεγονός που διαφαίνεται ήδη από τη συμπεριφορά στις μετοχές του ΟΤΕ και του ΟΠΑΠ που καταγράφουν απώλειες, παρά τη βελτίωση του προς καταβολή μερίσματος από τον τελευταίο.

Ωστόσο, "κοντός ψαλμός αλληλούια", κατά τη λαϊκή ρήση. Οι διαπραγματεύσεις στο Euro Working Group πρέπει να ολοκληρωθούν μέχρι το Σαββατοκύριακο, προκειμένου να διαπιστωθεί αν υπάρχει η βούληση να εγκριθεί κάποια συμφωνία σε προσεχές Eurogroup.

Πιθανότερο σενάριο παραμένει εκείνο που παρατείνει για την Ελληνική Οικονομία το καθεστώς "ασθενούς σε μονάδα εντατικής θεραπείας", σύμφωνα με το οποίο θα χορηγηθεί κάποια χρηματοδότηση για να εξυπηρετηθούν οι άμεσες υποχρεώσεις της, καθώς τα Κρατικά διαθέσιμα εξαντλούνται. Για το σκοπό αυτό άλλωστε, η ΕΚΤ ενέκρινε ένα ακόμη νέο όριο ELA ώστε να υποβοηθηθεί η Τραπεζική ρευστότητα...

Είναι φανερό ωστόσο, ότι τα δεδομένα αυτά δεν αρκούν για να δημιουργηθούν προϋποθέσεις επανεκκίνησης της Ελληνικής Οικονομίας (παρά τα θετικά στοιχεία της βιομηχανικής παραγωγής και της ανεργίας για τους πρώτους μήνες του 2015). Αντιθέτως, διατηρείται το υψηλό "country risk" και διαμορφώνονται προϋποθέσεις συνέχισης της αποεπένδυσης των επενδυτών εξωτερικού, με ισχυρή την πιθανότητα για γενίκευση του σκηνικού απαξίωσης στο Ελληνικό Χρηματιστήριο, καθώς η αρνητική ψυχολογία οδηγεί στο ναδίρ την αισιοδοξία και μηδενίζει τη διάθεση ανάληψης επενδυτικών κινδύνων.

"Τελικά, το άθλιο επιχειρηματικό περιβάλλον της Χώρας και η καταβαράθρωση της εμπιστοσύνης έχουν οδηγήσει μεγάλο μέρος των αποταμιεύσεων στα "σεντούκια" και στα "ασφαλή καταφύγια" των Ευρωπαϊκών Τραπεζών, παρά τις αρνητικές αποδόσεις που ήδη διαμορφώνει η εφαρμογή της ποσοτικής χαλάρωσης του Mario Draghi" επισημαίνει ο σύμβουλος επενδύσεων της TecGroup.

Οι διεθνείς οικονομικές εξελίξεις

Μόνο ο δείκτης Hang Seng (+0,21%) διασώθηκε με θετικό πρόσημο στις μεγάλες Ασιατικές Αγορές, ενώ οι μεγαλύτερες απώλειες σημειώθηκαν από την Shanghai (-1,24%).

Μικτά πρόσημα και στην Ευρώπη, με τα "πράσινα" ταμπλώ να υπερτερούν, ενώ με μικρά κέρδη ξεκίνησε η συνεδρίαση στην Wall Street.

Μικρά κέρδη για τα πολύτιμα μέταλλα, σημαντικότερα για το US Oil, ενώ προς χαμηλότερα επίπεδα κινείται το ευρώ, έναντι του δολαρίου.

Ξεκινώντας από την Ασία, στο χαμηλότερο επίπεδο από το 2009 επιβραδύνθηκε ο ρυθμός ανάπτυξης της Κινεζικής Οικονομίας κατά το πρώτο τρίμηνο του έτους. Το ΑΕΠ της Κίνας αναπτύχθηκε κατά 7% το πρώτο τρίμηνο του 2015 σε σύγκριση με το αντίστοιχο τρίμηνο του προηγούμενου έτους. Σε τριμηνιαία βάση, το Κινεζικό ΑΕΠ αναπτύχθηκε κατά 7,3%.

Ερχόμενοι στην Ευρώπη και σύμφωνα με τα στοιχεία που ανακοίνωσε η Eurostat, οι 19 Χώρες που χρησιμοποιούν το ευρώ εμφάνισαν πλεόνασμα ύψους 20,3 δισ. ευρώ, αυξημένο από τα 14,4 δισ. ευρώ το Φεβρουάριο του 2014. Η διεύρυνση οφείλεται κυρίως στην κατά 4% αύξηση των εξαγωγών, με τις εισαγωγές να μην εμφανίζουν ιδιαίτερη μεταβολή.

Αύξηση 1,1% σημείωσαν οι τιμές των κατοικιών στην Ευρωζώνη το δ΄ τρίμηνο σε σύγκριση με το αντίστοιχο τρίμηνο του περασμένου έτους, όπως ανακοίνωσε η Ευρωπαϊκή Στατιστική Υπηρεσία. Οι τιμές στην ΕΕ των 28 αυξήθηκαν 2,6%, σύμφωνα με τα στοιχεία της Eurostat. Η Eurostat δεν είχε διαθέσιμα στοιχεία για την Ελλάδα.

Οι αποδόσεις των Κρατικών ομολόγων στην Ευρώπη κινούνται τόσο κοντά σε αρνητικά επίπεδα φέτος, που η Goldman Sachs χαρακτηρίζει την κατάσταση αυτή τη "νέα πραγματικότητα" για την Περιοχή.

Σύμφωνα με τους υπολογισμούς της Αμερικανικής Επενδυτικής Τράπεζας, σήμερα πάνω από 2 τρισ. ευρώ χρέους της Ευρωζώνης έχει αρνητική απόδοση, κάτι που σημαίνει πως οι επενδυτές που κατέχουν αυτούς τους τίτλους στην ουσία πληρώνουν για το "προνόμιο" να τους διατηρούν στην κατοχή τους, ελπίζοντας πως κάποιος άλλος θα είναι πρόθυμος μελλοντικά να πληρώσει περισσότερα για τα assets αυτά.

Περνώντας στην άλλη πλευρά του Ατλαντικού, ο μεταποιητικός δείκτης Empire State υποχώρησε στις -1,19 μονάδες τον Απρίλιο από τις 6,90 μονάδες το Μάρτιο, καταγράφοντας το πρώτο αρνητικό μέγεθος από το Δεκέμβριο. Οικονομολόγοι, σε δημοσκόπηση της Wall Street Journal, είχαν διαμορφώσει εκτιμήσεις για αύξηση του δείκτη στις 8 μονάδες.

Κατά το εποχικά προσαρμοσμένο ποσοστό του 0,6% υποχώρησε η βιομηχανική παραγωγή των ΗΠΑ το Μάρτιο, σύμφωνα με την Fed. Οικονομολόγοι που συμμετείχαν σε δημοσκόπηση του MarketWatch, είχαν προβλέψει πτώση 0,5%.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας, στο 0,4% διαμορφώθηκε το πρωτογενές πλεόνασμα της Ελλάδας το 2014, σύμφωνα με τα στοιχεία που ανακοίνωσε η Ελληνική Στατιστική Αρχή. Το έλλειμμα Γενικής Κυβέρνησης στο ίδιο διάστημα ανήλθε στα 6,4 δισ. ή 3,5% επί του ΑΕΠ ενώ το ακαθάριστο ενοποιημένο χρέος Γενικής Κυβέρνησης σε ονομαστικές τιμές στο τέλος του 2014 ανήλθε στα 317,1 δισ. ευρώ ή στο 177,1% του ΑΕΠ.

Από την άλλη, το ποσό των 812,5 εκατ. ευρώ άντλησε το Ελληνικό Δημόσιο από τη δημοπρασία εντόκων γραμματίων τρίμηνης διάρκειας που διενήργησε σήμερα. Το επιτόκιο παρέμεινε σταθερό στο 2,70%.

Όσον αφορά τα "υπόλοιπα" της σημερινής συνεδρίασης, ο Γενικός Δείκτης ξεκίνησε με ανοδικές διαθέσεις αναρριχόμενος μέχρι τις 762,8 μονάδες (+0,55%). Μετά τις 10.47 κινήθηκε μόνιμα με αρνητικό πρόσημο υποχωρώντας μέχρι τις 728,61 μονάδες (-3,96%). Στις 17.00 βρέθηκε στις 743,6 (-1,98%) και μέσω των τελικών δημοπρασιών έκλεισε στις 743,95 μονάδες με απώλειες 1,94%.

Ο τζίρος έφθασε τα 65,6 εκατ. από τα οποία τα 3,4 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΤΕ, ΜΠΕΛΑ, ΠΕΙΡ).

Διακινήθηκαν συνολικά 180306684 τίτλοι, από τους οποίους οι 165664584 αφορούσαν συναλλαγές στο ταμπλώ του FTSE25.

Κακή η τελική εικόνα με 26 ανοδικές μετοχές έναντι 81 πτωτικών, ενώ 24 τίτλοι τερμάτισαν την συνεδρίαση με απώλειες μεγαλύτερες του 5%.

Στα επιμέρους, τρίτη συνεχόμενη ανοδική συνεδρίαση συμπλήρωσε η Centric (+3,35%), έστω και με "ανοιχτές" εντολές αγορών, ενώ ίσως χρειάζεται προσοχή η Profile (+5,91%), που δείχνει να ανεβάζει στροφές, αν τελείωσε ο μεγάλος πωλητής.

Επιστρέφοντας στο ταμπλώ των Δεικτοβαρών μετοχών, μόνο η μετοχή της ΕΕΕ δεν ήλθε σε επαφή με το αρνητικό πρόσημο.

Από την άλλη, δεν "πρασίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι Εθνική, ΓΕΚΤΕΡΝΑ, ΕΧΑΕ, Μυτιληναίος, Eurobank, Motor Oil, MIG.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Εθνική, ΟΛΠ, Τέρνα Ενεργειακή και Grivalia και στο χαμηλό ημέρας οι ΔΕΗ και ΟΤΕ.

---ΧΠΑ

Αρνητικό ήταν το τελικό πρόσημο στην συνεδρίαση και στην Αγορά Παραγώγων, ενώ οι μετακυλίσεις θέσεων και η ανάδυση από τα χαμηλά ημέρας αύξησαν ακόμα περισσότερο τις συναλλαγές τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (122.417 συμβόλαια).

Μειώθηκαν σημαντικά οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 19.409 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 50.763, 25.590 για τον Απρίλιο, 25.070 για τον Μάιο και 103 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 220,25) κινήθηκε μεταξύ 215 και 226,25 μονάδων και γύρισε σε υποτίμηση στο 0,32%.

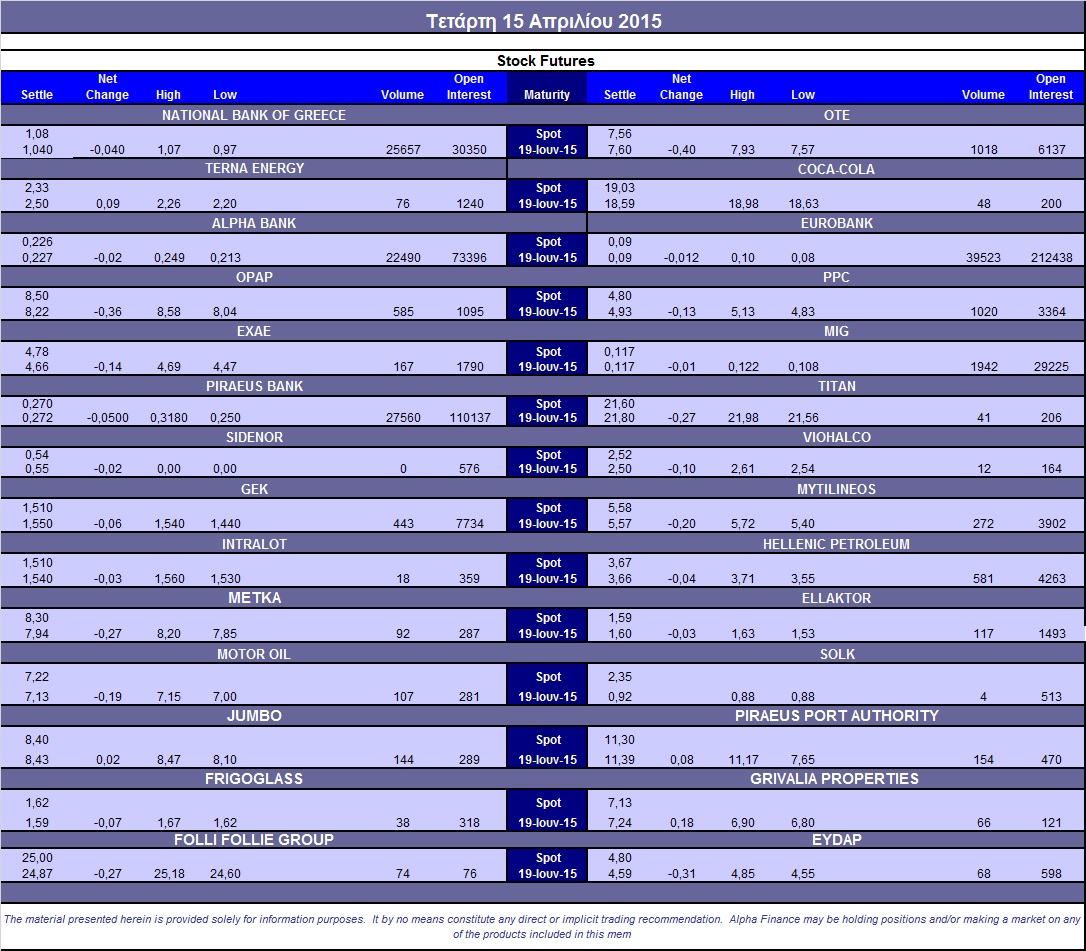

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (10.000 Εθνική), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (1.020), Alpha Bank (22.490), Εθνική (25.657), Πειραιώς (27.660), Eurobank (39.523), ΟΠΑΠ (585), Ελ. Πετρέλαια (581), Μυτιληναίο (272), ΟΤΕ (1.018), MIG (1.942), Motor Oil (107), Ελλάκτωρα (117), ΓΕΚ (443), ΕΧΑΕ (167), ΟΛΠ (154), Jumbo (144).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, απόντες ήταν οι επενδυτές στην Αγορά δικαιωμάτων του FTSE/ASE-25 όπου καταγράφηκαν μόλις 115 δικαιώματα (93 calls και 22 puts), ενώ τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα ανήλθε στο 60%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (58.389.045 τεμ.), Eurobank (92.951.072 τεμ.), Πειραιώς (27.716.498 τεμ.), Εθνική (1.954.694 τεμ.), Folli Follie Group (1.078.672 τεμ.).

Πηγή: Alpha Finance