Με μερική επιστροφή των πωλητών συνδυάστηκε η πρώτη συνεδρίαση στο Χ.Α., μετά τις αργίες για το Ορθόδοξο Πάσχα και με τον μεγαλύτερο τζίρο των τελευταίων έξι συνεδριάσεων, με τον Τραπεζικό κλάδο και τον τίτλο της ΔΕΗ να βρίσκονται στις πρώτες επιλογές των εν δυνάμει πωλητών, επηρεαζόμενοι από την νηοπομπή των αρνητικών δηλώσεων - δημοσιευμάτων που "είδαν το φως της δημοσιότητας", όλες τις προηγούμενες ημέρες, αλλά και σήμερα.

"Υπάρχει ένα πολύ ξεκάθαρο μήνυμα από το Βερολίνο. Θέλουμε να βοηθήσουμε την Ελλάδα, θέλουμε να κλείσουμε μια συμφωνία για το Ελληνικό χρέος. Πλέον είναι επείγον να κοιτάξουμε ένα τρίτο πρόγραμμα. Η Ελλάδα θα χρειαστεί πρόσθετη χρηματοδότηση τα επόμενα τρία χρόνια, πιθανόν της τάξεως των 30-40 δισ. ευρώ", τόνισε ο Marcel Fratscher, πρόεδρος του Γερμανικού Ινστιτούτου Οικονομικών Ερευνών (DIW).

"Η Ελληνική Κυβέρνηση βλέπει εκλογές με το επιχείρημα: 'Δεν έχουμε τίποτα να χάσουμε" υποστήριξε η Γερμανική "Bild" σύμφωνα με δηλώσεις στην εφημερίδα από Έλληνα Υπουργό τον οποίο όμως δεν κατονόμασε.

"Οι διαπραγματεύσεις με την Ελλάδα είναι ιδιαίτερα περίπλοκες" δήλωσε μιλώντας στο πρακτορείο Bloomberg ο αντιπρόεδρος της Κομισιόν, Βάλντις Ντομπρόφσκις, σημειώνοντας παράλληλα ότι αν και έχει χαθεί ήδη πολύτιμος χρόνος οι διαπραγματεύσεις έχουν αρχίσει να επιταχύνονται.

"Τις δόσεις 2,5 δισ. ευρώ που θα πρέπει να καταβληθούν στο Ταμείο Μάιο και Ιούνιο ετοιμάζεται να μην καταβάλει η Αθήνα, αν δεν υπάρξει συμφωνία εντός Απριλίου" έγραψαν οι Financial Times

"Θα τους απογοητεύσουμε για μια ακόμα φορά. Δεν προετοιμάζεται καμιά χρεοκοπία –το ίδιο ισχύει και για τους Δανειστές", ήταν η απάντηση από εγχώριους Κυβερνητικούς Κύκλους, που σχολίασαν ότι "Περιμένουμε με ενδιαφέρον το άρθρο των FT της 25ης Απριλίου".

Σφίγγει κι άλλο "τα λουριά" η ΕΚΤ που κοινοποίησε νέα επιστολή στις διοικήσεις των Ελληνικών συστημικών Τραπεζών, με την οποία απαγορεύει τις αγορές εντόκων γραμματίων και από τις θυγατρικές των Τραπεζών, όπως επίσης τον δανεισμό Δημοσίων Φορέων από τις Τράπεζες προκειμένου αυτοί να μην προχωρούν σε αγορές εντόκων.

Την ίδια ώρα σε αναζήτηση "Plan B" βρίσκεται το Υπουργείο Οικονομίας προκειμένου να ξεπεράσει το "stop" που έβαλε η ΕΚΤ στο νομοσχέδιο για την προστασία από τους πλειστηριασμούς, ενώ Κυβερνητικός Παράγοντας ανέφερε ότι η Κυβέρνηση δεν σκοπεύει να έρθει σε σύγκρουση με την ΕΚΤ και τους Θεσμούς για το θέμα της προστασίας των πλειστηριασμών, δείχνοντας ότι συζητά μείωση των ορίων ώστε να υπάρξει συμφωνία.

"Ο Τσίπρας χρειαζόταν απελπισμένα κάποιες κινήσεις από τη Ρωσία. Ο Έλληνας Πρωθυπουργός περίμενε πως ο Ρώσος Πρόεδρος Βλαντιμίρ Πούτιν θα του έδινε κάτι για να επιστρέψει στην Αθήνα. Ωστόσο ο Αλέξης Τσίπρας γύρισε τελικά με άδεια χέρια, φέρνοντας μαζί του μόνο κάποιες αόριστες υποσχέσεις για συμμετοχή σε έναν νέο Ρωσοτουρκικό αγωγό και για Ρωσικές αγορές ορισμένων προς ιδιωτικοποίηση Ελληνικών εταιρειών. Το Κρεμλίνο, δεν ήρε καν το εμπάργκο στα αγροτικά προϊόντα, που είχε επιβάλει ως αντίδραση στις Ευρωπαϊκές κυρώσεις" σημειώνει σε άρθρο της η "Moscow Times".

Από την άλλη, την ανάγκη να παραμείνει η ΔΕΗ (-8,26%) υπό Δημόσιο έλεγχο μας υπενθύμισε ο Υπουργός κ. Λαφαζάνης, κατά την επίσκεψή του στο Εθνικό Κέντρο Ελέγχου Ενέργειας του ΑΔΜΗΕ.

"H καταπακτή φαίνεται να ανοίγει σιγά-σιγά κάτω από τα πόδια της Αθήνας. Bρισκόμαστε κοντά στον επίλογο ενός μακρόσυρτου δράματος. Είναι σίγουρο ότι το να κρύβει κανείς τα προβλήματα 'κάτω από το χαλί' δεν μπορεί να αλλάξει το γεγονός πως η Ελλάδα απλώς δεν έχει τα χρήματα για να πληρώσει τα δάνειά της κι ότι η πλειοψηφία των σημαντικότερων Πιστωτών της δεν έχει πλέον την πρόθεση να της δώσει περαιτέρω δανεικά", γράφει ο "Guardian".

Εάν αλλάξουν τα δεδομένα για την διαχείριση του αναβαλλόμενου φόρου από τις Τράπεζες, μετά την κίνηση της Κομισιόν να "ανοίξει" επανεξέταση του ζητήματος, οι Ελληνικές Τράπεζες θα χρειαστεί να προχωρήσουν σε νέες αυξήσεις κεφαλαίου και αυτό είναι "Credit Negative" προειδοποιεί η Moody's. Σημειώνει δε ότι οι Ελληνικές Τράπεζες σήμερα χρησιμοποιούν την αναβαλλόμενη φορολογία στα εποπτικά τους κεφάλαια σε μεγάλο βαθμό. Ειδικότερα, υπολογίζουν στα κεφάλαιά τους 12,8 δισ. ευρώ από την αναβαλλόμενη φορολογία.

Σε κάθε περίπτωση και σύμφωνα με τις συγκλίνουσες εκτιμήσεις των διεθνών αναλυτών, μπορεί η Ελλάδα να κατάβαλε το ποσό των 450 εκατ. για δόση στο ΔΝΤ και να κέρδισε ορισμένες κεφαλαιακές ενισχύσεις για τις Τράπεζες από τον ΕLA, ωστόσο παραμένει ασαφές αν μπορεί να ικανοποιήσει τους πιστωτές της πριν ξεμείνει από κεφάλαια.

Με αυτά τα δεδομένα "πορεύτηκε" η σημερινή συνεδρίαση και τα πράγματα θα ήταν πολύ χειρότερα για τους βασικούς δείκτες του Χ.Α., αν δεν υπήρχαν κάποιες θετικές πρωτοβουλίες για τις μετοχές των Διυλιστηρίων και τον τίτλο του ΟΠΑΠ (+2,33%).

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Επίσης αξίζει να σημειωθεί ότι πλην της περίπτωσης της ΔΕΗ που δεν αποκλείεται να συνεχίσει να "υποφέρει" από τα νέα δεδομένα της μη ιδιωτικοποίησης, ο υπόλοιπος μη Τραπεζικός 25αρης έχει τουλάχιστον "αξιοπρεπή" συμπεριφορά, σε απόλυτη αναντιστοιχία με τους Τραπεζικούς Δεικτοβαρείς τίτλους.

Και επειδή το "φαινόμενο" έχει γίνει περίπου μόνιμο και επειδή οι Αγορές δύσκολα κάνουν λάθη επί μακρόν, τα πράγματα για τις Τραπεζικές μετοχές δεν δείχνουν εύκολα ακόμα και αν υπάρξει συμφωνία μεταξύ Ελληνικής Κυβέρνησης και Δανειστών.

Πιο συγκεκριμένα, ακόμα και αν το θέμα του αναβαλλόμενου φόρου δεν αποδειχθεί ικανό από μόνο του να προκαλέσει νέες ΑΜΚ στον Τραπεζικό κλάδο, ο συγκερασμός όλων των ανοιχτών μετώπων (αναβαλλόμενος φόρος, "κόκκινα" δάνεια, συνεχιζόμενες εκροές καταθέσεων, σεισάχθεια κ.λ.π.), δείχνει ότι είναι μονόδρομος οι νέες κεφαλαιακές ενισχύσεις.

Έτσι, ακόμα και σε περίπτωση επίτευξης συμφωνίας, τα θεωρούμενα συντηρητικά χαρτοφυλάκια θα εκμεταλλευτούν την αντίδραση "πιεσμένου ελατηρίου" για τις Τραπεζικές μετοχές και θα προχωρήσουν σε ρευστοποιήσεις σε σχετικά καλύτερες τιμές, χωρίς να περιμένουν τις "μετέπειτα εξελίξεις".

Εννοείται ότι στην περίπτωση που είναι "επί θύραις" νέες ΑΜΚ για τις εγχώριες Τράπεζες, η εξέλιξη αυτή "καίει" τα Τραπεζικά warrants και αυτό το έδειξε και σήμερα το εγχώριο χρηματιστηριακό ταμπλώ. Ο παραστατικός τίτλος της Alpha Bank έκλεισε με απώλειες 5,49%, της Εθνικής με απώλειες 26,37% και της Πειραιώς σε νέο ιστορικό χαμηλό με ημερήσιες απώλειες 20,88%.

Από εκεί και πέρα θα μπορούσε με σχετική άνεση να υποστηριχθεί ότι το "καλό οι πωλητές το κράτησαν για το τέλος", καθώς μέσω των τελικών δημοπρασιών οι βασικοί δείκτες του Ελληνικού Χρηματιστηρίου έκλεισαν στα χαμηλά ημέρας και ο κλαδικός δείκτης των Τραπεζών (-8,28%) σε νέα χαμηλά 29 ετών, με το αμέσως χαμηλότερο, προσαρμοσμένο, κλείσιμο να έχει σημειωθεί στις 11/7/1986 (510 μονάδες).

Σε νέα ιστορικά χαμηλά έκλεισε ο τίτλος της Τρ. Πειραιώς (-7,72%), ενώ απειλούν τα χαμηλότερα κλεισίματα "ever" Alpha Bank (-10,78%) και Eurobank (-11,71%).

Από την άλλη, αξίζουν υποσημείωσης το +3,06% για τα Ελ. Πετρέλαια που διακίνησαν τον μεγαλύτερο όγκο των τελευταίων 7 μηνών (αμέσως μεγαλύτερος στις 19/9/2014 με 1776070 τεμ.), το +7,42% για την Motor Oil, το +2,33% για τον ΟΠΑΠ και οι σχετικές βοήθειες που έδωσε η ΕΕΕ (+0,43%).

Εντάθηκαν οι μετακυλίσεις θέσεων, εν όψει Παρασκευής, στην Αγορά Παραγώγων, ενώ προς νέα ιστορικά υψηλά βαδίζει η απόδοση στο Ελληνικό 3ετες (22,33%), ενώ παρά τις χαμηλές συναλλαγές αυξητικές τάσεις έχουν οι αποδόσεις και στους άλλους Ελληνικούς Κρατικούς τίτλους: 10ετες (11,36%) και 5ετες (16,29%).

Τεχνικά και σύμφωνα με τα ημερήσια διαγράμματα η σημερινή κίνηση του δείκτη υψηλής κεφαλαιοποίησης (-2,86%) και η καθοδική διάσπαση του επιπέδου 229 - 228, έδωσε το οριστικό "stop" για τους όποιους τυχόν εναπομείναντες "long" και είναι πολύ αμφίβολο αν θα κρατήσει η επόμενη θεωρητική στήριξη στις 224 μονάδες, χωρίς την "υποστήριξη" κάποιας θετικής είδησης.

Τι σχολιάζουν οι αναλυτές της αγοράς

Η ανασφάλεια και η αβεβαιότητα που υπάρχει στην παρούσα φάση δεν βοηθάει σε καμία περίπτωση την Οικονομία, ενώ ο χρόνος κυλάει εναντίον της όσο δεν βρίσκεται μία λύση, επισημαίνει ο Ηλίας Ζαχαράκης.

Τα προβλήματα δεν μπορούν να λυθούν, όσο και αν κρύβονται επιμελώς, και το κακό είναι ότι σε περίπτωση που κρασάρει η Οικονομία, είναι πολύ δύσκολο, αμέσως μετά να έρθει εξομάλυνση.

Άμεσα πρέπει να παρθούν αποφάσεις, που θα δώσουν την αφορμή να ξεκινήσουμε και πάλι μία προσπάθεια, παρόλο τον χρόνο που χάσαμε το τελευταίο διάστημα. Μαγικές λύσεις δεν υπάρχουν και αυτό είναι το μόνο σίγουρο.

Άλλη λύση από τις μεταρρυθμίσεις δεν υπάρχει, ενώ ένα δικό μας νόμισμα θα διαλύσει την ήδη καταρρακωμένη αγοραστική δύναμη, χωρίς να ξέρουμε πόσο χρονικό διάστημα θα πάρει για να συνέλθουμε.

Το κακό είναι πως δεν έχουμε μία ξεκάθαρη πολιτική που θα κάνει έστω και ψυχολογικά την Αγορά να ελπίζει ότι η κατάσταση είναι αναστρέψιμη, περιμένοντας απλά μία λύση - απόφαση εκ μέρους της Κυβέρνησης, που θα κάνει πραγματικά την διαφορά στην ψυχολογία.

Η χρηματοδότηση και κλείσιμο του χρηματοδοτικού κενού, παράλληλα με τις μεταρρυθμίσεις, μπορεί να δώσει το έναυσμα για ένα πραγματικό γύρισμα στο μέλλον.

Από την άλλη, η όποια καθυστέρηση μπορεί να φέρει το λεγόμενο "ατύχημα" μιας και η κατάσταση πρώτα θα μας φέρει στο απροχώρητο, αναγκάζοντάς μας να πάρουμε αποφάσεις σε δεύτερη φάση και με πολύ χειρότερες συνθήκες.

"Όσο η κατάσταση παραμένει, οι εκροές στις καταθέσεις θα συνεχίζονται", εκτιμά ο αντιπρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκλήρωσαν την σημερινή συνεδρίαση οι μεγάλες Ασιατικές Αγορές, όπου ξεχώρισαν Hang Seng (-1,62%) και Sensex 30 (+0,57%).

Η ίδια εικόνα και στην Ευρώπη (με το επενδυτικό ενδιαφέρον να εστιάζεται στον κλάδο Τηλεπικοινωνιών, μετά την επιβεβαίωση της Nokia ότι βρίσκεται σε διαπραγματεύσεις για την εξαγορά της Alcatel Lucent), ενώ με μικρές απώλειες ξεκίνησε η συνεδρίαση στην Wall Street.

Ελεγχόμενες απώλειες για τα πολύτιμα μέταλλα, κέρδη για US Oil και ευρώ.

Ξεκινώντας από την Ασία και σύμφωνα με τις εκτιμήσεις της Παγκόσμιας Τράπεζας, ο ρυθμός ανάπτυξης της Κίνας θα επιβραδυνθεί στο 7,1% το 2015 από 7,4% πέρυσι. Η ανάπτυξη στις αναδυόμενες Αγορές της Περιοχής θα επιβραδυνθεί στο 6,7% εφέτος από 6,9% το 2014. Η Παγκόσμια Τράπεζα εκτιμά ότι η Κινεζική Οικονομία θα επιβραδυνθεί ακόμη περισσότερο τα επόμενα χρόνια, με την άνοδο του ΑΕΠ να περιορίζεται έως το 6,9% το 2017.

Ερχόμενοι στην Ευρώπη και σύμφωνα με τα στοιχεία που ανακοίνωσε η Eurostat, η βιομηχανική παραγωγή της Ευρωζώνης αυξήθηκε κατά 1,1% σε μηνιαία βάση το Φεβρουάριο. Πρόκειται για την ισχυρότερη απόδοση των τελευταίων δέκα μηνών. Σύμφωνα με δημοσκόπηση του Reuters, η μέση πρόβλεψη έκανε λόγο για αύξηση της βιομηχανικής παραγωγής κατά 0,4%.

Σε ετήσια βάση, η παραγωγή του βιομηχανικού κλάδου της Γηραιάς Ηπείρου αυξήθηκε κατά 1,6%, ενώ οι αναλυτές περίμεναν μόλις 0,7%.

Μεταφερόμενοι στις ΗΠΑ, ο Simon Potter, εκτελεστικός αντιπρόεδρο της Fed Νέας Υόρκης προειδοποίησε πως το "στιγμιαίο κραχ" του περασμένου Φθινοπώρου στα treasuries μπορεί να συμβεί ξανά λόγω της έντονης μεταβλητότητας στην Αγορά των Αμερικάνικων ομολόγων.

Από την άλλη, το Υπουργείο Εμπορίου των ΗΠΑ ανακοίνωσε πως οι λιανικές πωλήσεις σημείωσαν άνοδο 0,9% τον περασμένο μήνα. Οι αναλυτές του Marketwatch προέβλεπαν πως οι λιανικές πωλήσεις θα αυξηθούν κατά 1,1%.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας, ανοδική τάση κατέγραψαν το Φεβρουάριο τα ανεξόφλητα χρέη του Δημόσιου Τομέα προς την Αγορά. Όπως προκύπτει από τα στοιχεία που δημοσιοποιήθηκαν το Φεβρουάριο οι φορείς της Γενικής Κυβέρνησης είχαν ληξιπρόθεσμες υποχρεώσεις 3,245 δισ. ευρώ έναντι 3,099 δισ. στα τέλη Ιανουαρίου. Σε αυτά θα πρέπει να προστεθούν και οι εκκρεμείς επιστροφές φόρου: 628 εκατ. ευρώ στα τέλη Φεβρουαρίου έναντι 648 εκατ. ένα μήνα νωρίτερα.

Η Ελλάδα και οι δανειστές θα έλθουν τελικά σε συμφωνία, εκτιμά η Exotix σε σχετική ανάλυση, προβλέποντας παράλληλα υψηλή πολιτική μεταβλητότητα τους προσεχείς μήνες. Ο διεθνής οίκος εκτιμά ότι έως τα τέλη Απριλίου θα υπάρξει μια ενδιάμεση συμφωνία, αλλά το πραγματικό "deal" θα λάβει χώρα Μάιο, ή Ιούνιο. Η ενδιάμεση συμφωνία θα οδηγήσει την Ελληνική Κυβέρνηση στην ανάληψη ορισμένων δημοσιονομικών μέτρων αλλά και διαρθρωτικών μεταρρυθμίσεων.

Την τιμή-στόχο των 36 ευρώ και τη σύσταση "Buy" διατηρεί για την μετοχή της Folli Follie η Wood & Company. Ο διεθνής οίκος χαρακτηρίζει ισχυρά τα αποτελέσματα του 2014, ενώ αυξάνει τις εκτιμήσεις για τα μεγέθη της εταιρείας για την περίοδο 2015-2017.

Στα 9,5 ευρώ, από 9,4 πριν, αναπροσαρμόζει την τιμή-στόχο για την μετοχή της Αεροπορίας Αιγαίου η Alpha Finance σε έκθεση, στην οποία διατηρεί τη σύσταση "outperform".

Στην ελπίδα ότι την ύστατη ώρα θα επέλθει μία συμφωνία εστιάζεται η Eurocorp InvestmentServices, εκτιμώντας, πάντως, ότι τα περιθώρια ανόδου για το Χ.Α. θα είναι μικρά λόγω της σημαντικής επιδείνωσης στην εικόνα της Χώρας. Αναφέρει, ότι μία νέα κίνηση πέραν των 880 μονάδων δείχνει αρκετά δύσκολη, καθώς απουσιάζουν οι ενδιαφερόμενοι επενδυτές-αγοραστές.

Στις κορυφαίες επιλογές της Eurocorp είναι εταιρείες με αμυντικά χαρακτηριστικά, με κοινό χαρακτηριστικό τους την εξωστρέφεια, τον ισχυρό ισολογισμό και την ικανοποιητική αποτίμηση. Συγκεκριμένα οι, ΟΤΕ, Μέτκα, Τέρνα Ενεργειακή, Αεροπορία Αιγαίου, Σαράντης και Ελ. Πετρέλαια.

Παράλληλα οι επιλογές με αυξημένο ρίσκο, κυρίως λόγω της μεγαλύτερης εξάρτησης τους από σχεδιαζόμενες αλλαγές της Κυβέρνησης, όπως για παράδειγμα η ενεργειακή πολιτική και η φορολογική πολιτική, είναι οι ΟΠΑΠ, ΔΕΗ και ΕΧΑΕ. Μετοχές που αναμένεται να παρουσιάζουν έντονες διακυμάνσεις, διατηρώντας και αυξημένες προοπτικές.

Οι Τραπεζικές μετοχές παραμένουν στη δίνη του κυκλώνα εξαιτίας των σεναρίων νέων ανακεφαλαιοποιήσεων και το ρίσκο του "dilution" που θα επιφέρουν στους μετόχους. Τέλος, υπάρχει μεγαλύτερη επιφύλαξη για τον Κατασκευαστικό κλάδο, παρά τις ελκυστικές αποτιμήσεις, καθώς είναι εμφανής η αδυναμία προβλέψεων ενώ τίθεται σε αμφισβήτηση το υφιστάμενο καθεστώς παραχωρήσεων.

Από εκεί και πέρα, ο Γενικός Δείκτης ξεκίνησε με ανοδικές διαθέσεις αναρριχόμενος μέχρι τις 778,81 μονάδες (+0,36%), κάτι που εκμεταλλεύτηκαν οι εν δυνάμει πωλητές με αποτέλεσμα στα πρώτα πέντε λεπτά ο τζίρος να πηγαίνει λεπτό και εκατομμύριο.

Γρήγορα "ξεφούσκωσε" το αρχικό "ενδιαφέρον" και μετά τις 10.37 και με τον τζίρο να κατεβάζει στροφές, ο Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο. Στις 17.00 βρέθηκε στις 763,1 (-1,67%) και μέσω των τελικών δημοπρασιών έκλεισε στο χαμηλό ημέρας και στις 758,63 μονάδες με απώλειες 2,24%.

Ο τζίρος, σχετικά αυξημένος, έφθασε τα 67,6 εκατ. από τα οποία τα 5,3 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΠΕΙΡ, ΜΠΕΛΑ, ΟΤΕ, ΟΠΑΠ, ΦΡΙΓΟ).

Κακή η τελική εικόνα με 32 ανοδικές μετοχές έναντι 64 πτωτικών, ενώ για 26 τίτλους οι ημερήσιες απώλειες ξεπέρασαν το 4%.

Από τις μετοχές του FTSE25, μόνο ο τίτλος της ΕΥΔΑΠ δεν ήλθε σε επαφή με το "κόκκινο". Ήταν μία "Πύρρειος νίκη" καθώς έγινε προσπάθεια ανακατάληψης τιμών υψηλότερα των 5,00 ευρώ, με τον τίτλο να αναρριχάται μέχρι τα 5,15 ευρώ (+3,83%), όμως το κλείσιμο στα χαμηλά ημέρας και στην τιμή του προηγούμενου κλεισίματος (4,96 ευρώ) δεν αφήνει και μεγάλα περιθώρια αισιοδοξίας.

Δεν ήλθαν σε επαφή με το θετικό πρόσημο οι Eurobank, Jumbo, Folli Follie Group, Αεροπορία Αιγαίου, ΓΕΚΤΕΡΝΑ, ΕΧΑΕ, Μέτκα, Μυτιληναίος και Τέρνα Ενεργειακή.

Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Alpha Bank, Eurobank, MIG, Viohalco, Grivalia, Jumbo, Πειραιώς, Αεροπορία Αιγαίου, ΔΕΗ, Ελλάκτωρ, ΕΥΔΑΠ και ΟΤΕ.

Χαμηλότερα του 25αρη, ξαφνικό "bid" εμφανίστηκε στον Ακρίτα (+18,92%).

---ΧΠΑ

Σε καθαρά πτωτική συνεδρίαση, παρά το αδύναμο ανοδικό ξεκίνημα, εξελίχθηκε η πρώτη μετά τις διακοπές του Ορθόδοξου Πάσχα συνεδρίαση και στην Αγορά Παραγώγων.

Εντάθηκαν οι μετακυλίσεις θέσεων, με αποτέλεσμα την σημαντική αύξηση των συναλλαγών στο συμβόλαιο του δείκτη, ενώ σημαντική αύξηση παρουσίασε ο όγκος και στα Σ.Μ.Ε. επί μετοχών (44.046 συμβόλαια).

Μειώθηκαν σημαντικά οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 29.551 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 34.201, 18.464 για τον Απρίλιο, 15.590 για τον Μάιο και 147 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 228,75) κινήθηκε μεταξύ 225,25 και 231,75 μονάδων και αιφνιδιαζόμενο και από τις τελικές δημοπρασίες γύρισε σε υπερτίμηση στο 1,27%.

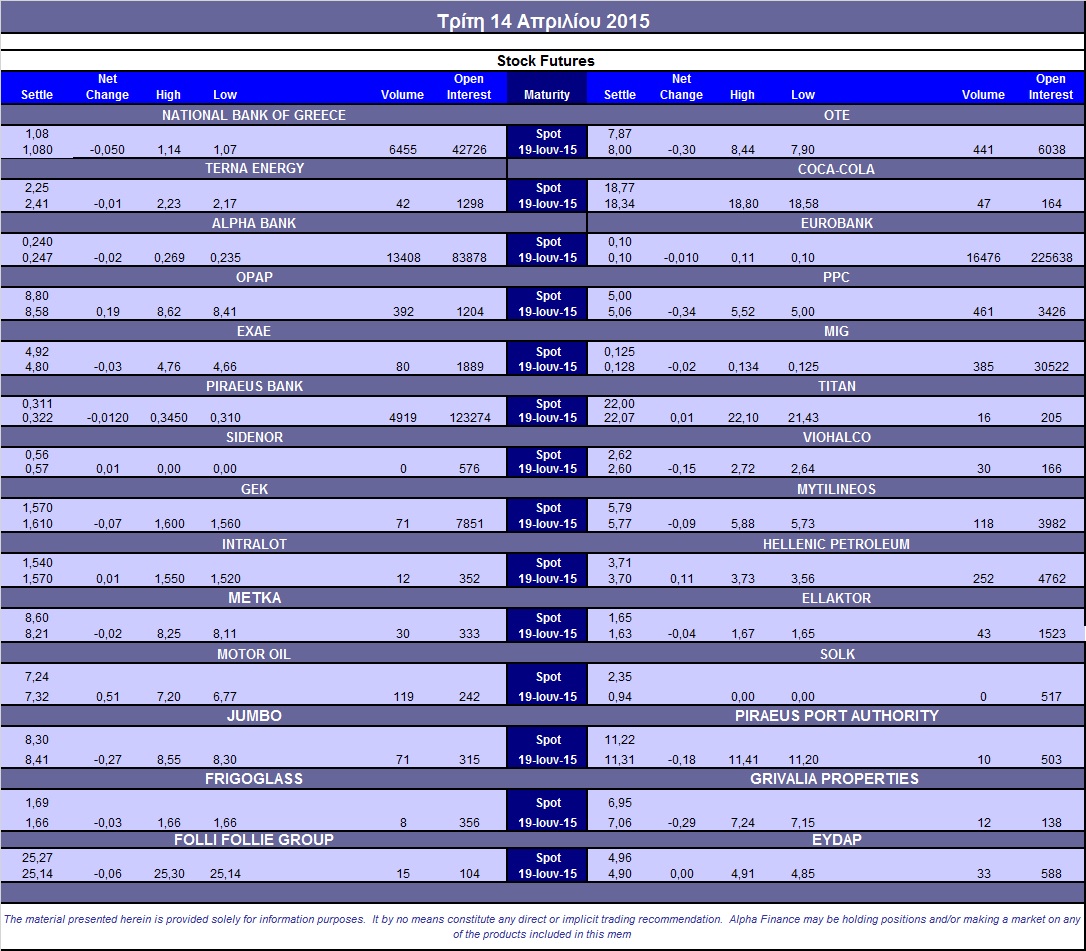

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (6.000 ΟΠΑΠ, 10.016 ΕΕΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (461), Alpha Bank (13.408), Εθνική (6.455), Πειραιώς (5.019), Eurobank (16.476), ΟΠΑΠ (392), Ελ. Πετρέλαια (252), Μυτιληναίο (118), ΟΤΕ (441), MIG (385), Motor Oil (119).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, απογοητευτικός παρέμεινε ο όγκος συναλλαγών στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, αφού σημειώθηκαν μόλις 137 τεμάχια (130 calls και 7 puts), ενώ τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα διαμορφώθηκε στο 58%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (58.389.045 τεμ.), Eurobank (93.422.384 τεμ.), Πειραιώς (27.716.498 τεμ.), Εθνική (1.954.694 τεμ.), Folli Follie Group (1.078.672 τεμ.).

Πηγή: Alpha Finance