Αλλαγή σκηνικού, όσον αφορά το τελικό πρόσημο των βασικών δεικτών του Χ.Α., σε μία συνεδρίαση που επιβεβαίωσε στον απόλυτο βαθμό ότι θα ήταν καθαρά διαδικαστικού χαρακτήρα, εν όψει των επερχόμενων αργιών, λόγω του Πάσχα των Ορθοδόξων.

Άλλωστε ο ιδιαίτερα χαμηλός τζίρος (ο δεύτερος χαμηλότερος για το τρέχον έτος, μετά την πρώτη συνεδρίαση του χρόνου) δεν αφήνει περιθώρια αμφιβολιών για την "επιχείρηση θετικού κλεισίματος, με χαμηλό κόστος", όμως όλα τα μέτωπα από τα οποία περιμένει ειδήσεις η Αγορά παραμένουν ανοιχτά, ενώ το τέλος της επόμενης εβδομάδας συμπίπτει και με την λήξη των συμβολαίων σειράς Απριλίου, στην Αγορά Παραγώγων, με ότι αυτό μπορεί να συνεπάγεται.

"Για την Ελλάδα, η Ρωσία δεν αποτελεί 'λύση' στις διαπραγματεύσεις που διεξάγει στο πλαίσιο της Ευρωζώνης", ξεκαθάρισε ο Πρωθυπουργός, Αλέξης Τσίπρας στο Κρατικό Πανεπιστήμιο Διεθνών Σχέσεων της Μόσχας και σε αυτό φάνηκε να συμφωνεί η Αγορά που παραμένει επικεντρωμένη στις συζητήσεις μεταξύ Ελληνικής Κυβέρνησης και Δανειστών.

Από την άλλη, συνεχίζεται η "νηοπομπή" αρνητικών "εισαγόμενων" δηλώσεων - δημοσιευμάτων, σαφής ένδειξη της πίεσης που ασκείται από πλευράς Δανειστών, αλλά και της σημαντικής απόστασης απόψεων που χωρίζει, ακόμα, τις δύο πλευρές.

"Η Ελλάδα απηύθυνε μια ακόμα έκκληση στην Ευρωζώνη για ρευστό, προκειμένου να αποτρέψει την χρεοκοπία, όμως η απάντηση που πήρε ήταν ότι θα πρέπει να παρουσιάσει μια βελτιωμένη λίστα οικονομικών μεταρρυθμίσεων εντός έξι εργάσιμων ημερών, προκειμένου οι Υπουργοί Οικονομικών να ανοίξουν τον δρόμο για οποιονδήποτε νέο δανεισμό". Την είδηση επικαλέστηκε το Reuters από Ευρωπαίοι Αξιωματούχους.

"Το κλίμα ήταν καλύτερο απ' ότι την τελευταία φορά, όμως η ουσία ήταν πολύ ζοφερή", σχολίασε άλλος Αξιωματούχος της Ευρωζώνης.

Επικαλούμενο πηγές σε Βρυξέλλες και Αθήνα το "Spiegel" ανέφερε ότι "αποφάσεις του Eurogroup για ενδεχόμενη εκταμίευση νέων δόσεων δεν αναμένονται πριν τη συνάντηση των Υπουργών Οικονομικών της Ευρωζώνης, στις 24 Απριλίου στη Ρίγα της Λετονίας".

"Η JP Morgan πρέπει να είναι έτοιμη για αποχώρηση της Ελλάδας από τη νομισματική ένωση", δήλωσε στο Bloomberg ο διευθύνων σύμβουλος της Τράπεζας, Jamie Dimon. Σε επιστολή του προς τους μετόχους, ο κ. Dimon δήλωσε πως η Τράπεζα κάνει συνεχώς "stress test" για κάθε πιθανή επίπτωση από ένα τέτοιο γεγονός. Ο ίδιος μάλιστα εκτιμά πως τελικά θα υπάρξει θετικό αποτέλεσμα από ένα "Grexit", καθώς θα ωθήσει τις άλλες Χώρες να προωθήσουν διαρθρωτικές μεταρρυθμίσεις.

Από την άλλη και σύμφωνα με την Φινλανδική εφημερίδα "Helsingin Sanomat", μυστικό υπόμνημα του Φιλνλανδικού Υπουργείου Οικονομικών αναφέρει πως "η Κυβέρνηση της Φινλανδίας θα πρέπει να προετοιμαστεί για την πιθανότητα η Ελλάδα να ξεμείνει από ρευστό πριν το τέλος Ιουνίου".

Εν τω μεταξύ, την αύξηση του ορίου στον ELA κατά 1,2 δισ. ευρώ αποφάσισε η Ευρωπαϊκή Κεντρική Τράπεζα, μέσω τηλεδιάσκεψης. Το συνολικό ποσό ανέρχεται, πλέον, σε 73,2 δισ. ευρώ. Οι ίδιες πληροφορίες αναφέρουν ότι το ποσό που έλαβε η Ελλάδα είναι αυτό που είχε ζητήσει και ότι η επανεξέταση του ELA θα γίνει στις 14 Απριλίου.

Από εκεί και πέρα και σύμφωνα με τις συγκλίνουσες εκτιμήσεις εγχώριων παραγόντων της Αγοράς, το Χ.Α. θα συνεχίσει να τηρεί στάση πλαγιοκαθοδικής αναμονής, μέχρι τις οριστικές απαντήσεις από τις συνεχιζόμενες διαπραγματεύσεις, καθώς η Αγορά κουράστηκε να κινείται με προσδοκίες που διαψεύδονται εντός λίγων ωρών!

Η επίσκεψη Τσίπρα στην Ρωσία δεν έφερε κάποιο άμεσο αποτέλεσμα, όπως λίγο πολύ αναμενόταν, με την διαφορά ότι άνοιξε τον δρόμο για πιθανή ενεργειακή συνεργασία, ενώ παράλληλα έδειξε στην Ευρώπη αυτό που είχε σκοπό.

Η Ευρώπη είναι ουσιαστικά η μόνη διέξοδος και λύση για τη Χώρα και κάποια στιγμή οι διαπραγματεύσεις πρέπει να πάρουν ένα τέλος (ευχής έργο είναι να είναι θετικής κατάληξης), μιας και η εγχώρια Οικονομία βαδίζει ολοταχώς προς νέα ύφεση, έχοντας χάσει ήδη το πρώτο τετράμηνο και περιμένοντας τον Τουρισμό να βοηθήσει στην συνέχεια χωρίς να είναι αρκετός στο μεγάλο πρόβλημα που έχουμε στην παρούσα φάση.

Το Χ.Α. πιθανόν να "βλέπει" κάποια λύση, έστω και την τελευταία στιγμή και για αυτό συνεχίζει να τηρεί στάση αναμονής, μιας και σε όποια άλλη περίπτωση έπρεπε να είχε καταρρεύσει. Ο κίνδυνος παρ΄ όλα αυτά για κάποιο "ατύχημα" είναι σημαντικός για αυτό και είναι προτιμότερο όσοι παραμένουν εκτός Αγοράς να περιμένουν κάτι πιο "χειροπιαστό" και ας πληρώσουν και κάποιο premium στις τιμές.

Σε οποιαδήποτε άλλη περίπτωση "το φθηνότερο θα αποδειχθεί εχθρός του φθηνού", για πολλοστή φορά (!)

Από την άλλη, δείχνει να επιστρέφει στην επιφάνεια και το θέμα του αναβαλλόμενου φόρου, κάτι που αναδεικνύει και ο Χρ. Κίτσιος στο ρεπορτάζ του και δεν είναι λίγοι οι αναλυτές που εκτιμούν πως το εν λόγω θέμα μπορεί να ανοίξει ακόμα περισσότερο την "πόρτα" για επιβαλλόμενες κεφαλαιακές ενισχύσεις, στις εγχώριες συστημικές Τράπεζες!

Στα αξιοσημείωτα της σημερινής συνεδρίασης, η προσπάθεια "ανάνηψης", μετά τις χθεσινές σημαντικές πιέσεις για Eurobank (+3,74%) και Πειραιώς (+4,33%), ενώ από τις υπόλοιπες μετοχές του FTSE25, τα μεγαλύτερα ημερήσια κέρδη σημειώθηκαν από ΕΧΑΕ (+3,99%), Τέρνα Ενεργειακή (+4,15%) και Μυτιληναίο (+3,13%).

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Χαμηλής συναλλακτικής δραστηριότητας και η συνεδρίαση στην Αγορά Παραγώγων, ενώ τα dealing rooms των ΑΧΕ στα τμήματα ομολόγων έκλεισαν από τις 15.00, λόγω ελάχιστου ενδιαφέροντος. Παρά ταύτα, νέα μικρή αποκλιμάκωση παρουσίασαν οι αποδόσεις των Ελληνικών Κρατικών τίτλων: 10ετες (10,87%), 5ετες (15,01%) και 3ετες (20,16%).

Τεχνικά και σύμφωνα με τα ημερήσια διαγράμματα, βρίσκεται σε εξέλιξη, στον δείκτη υψηλής κεφαλαιοποίησης, τριγωνικός σηματισμός με το 227 και το 235 να είναι τα δύο βασικά μας "make or break". Το "stop" για τους "long" παραμένει στις 229 μονάδες.

Από εκεί και πέρα, με την σημερινή συνεδρίαση ολοκληρώθηκε η χρηματιστηριακή εβδομάδα, μόλις τριών συνεδριάσεων, με τον Γενικό Δείκτη να σημειώνει εβδομαδιαία κέρδη 0,61%, ενώ ο κλαδικός δείκτης των Τραπεζών ολοκλήρωσε την εβδομάδα με κέρδη 1,45%. Από την αρχή του χρόνου ο Γενικός Δείκτης σημειώνει απώλειες 6,07% και ο Τραπεζικός απώλειες 40,95%.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Σε πλήρη ατονία την τελευταία εβδομάδα, λόγο των ημερών του Πάσχα, οι Διεθνείς Χρηματιστηριακές Αγορές και μετά από ένα πολύ έντονο 1ο τρίμηνο του έτους, το οποίο μας επιφύλασσε πολύ μεγάλες διακυμάνσεις, δίνουν την εντύπωση ότι μαζεύουν δυνάμεις για μια ακόμα πιο εκρηκτική συνέχεια, και μάλλον κάπως έτσι πρέπει να είναι" επισημαίνει ο Ανδρέας Κόρδας.

Στην Αγορά μας, το τελευταίο διάστημα ακούγονται και ανακυκλώνονται απόψεις και σχόλια αναλυτών, πολλά από τα οποία προέρχονται κυρίως από το εξωτερικό και τα οποία κάνουν λόγο για διάφορα σενάρια "εξόδου της Ελλάδας από το EUR", "πιστωτικού γεγονότος", "διπλού νομίσματος" και άλλα ακόμα πιο ακραία, τα οποία διατηρούν, ή και ενισχύουν το κακό χρηματιστηριακό κλίμα στο Χ.Α., ενώ παράλληλα έχουν παίξει ρόλο και σε σημαντικό μέρος της συνολικής πτωτικής κίνησης του EUR/USD, κυρίως από το 1,2000 και μετά.

Αντίθετα, οι ξένες Αγορές μετοχών, τουλάχιστον αυτή τη φορά, σε αντίθεση με την προηγούμενη παρόμοια φάση πριν 2,5 χρόνια, δείχνουν να μην υπολογίζουν καθόλου τα σενάρια σχετικά με την Ελλάδα και διατηρούνται ελάχιστα κάτω από τα απόλυτα υψηλά όλων των εποχών.

Ο διευθυντής ξένων Αγορών της Guardian Trust ΑΧΕΠΕΥ και αναλυτής του "GreekTrader" εκτιμά πως, για μία σειρά από λόγους στους οποίους δίνει μεγάλη βαρύτητα και τους οποίους δεν πιστεύει ότι μπορούν να αγνοήσουν τα μεγάλα Ευρωπαϊκά κέντρα επιρροής, είναι πως τα σενάρια αυτά δε μπορούν να επαληθευθούν άμεσα.

Πρώτον, σε ένα μήνα έχουμε πολύ σημαντικές εκλογές στη Μ. Βρετανία, σε μια αναμέτρηση ντέρμπι και με το κεντρικό δίλλημα των πολιτικών σχηματισμών να είναι η παραμονή, ή όχι, της Χώρας τους στην ΕΕ (BrExit).

Δεύτερον, τα σχέδια και ο συντονισμός για την ποσοτική χαλάρωση του Μάριο Ντράγκι, σχετικά με την ανάγκη νομισματικών μέτρων τόνωσης, είναι ακόμα πολύ νωπά, χρειάζονται ήρεμο κλίμα και αναμένονται εξελίξεις πολύ σύντομα, σίγουρα πριν το Καλοκαίρι.

Τρίτον, η σχετικά επιτυχημένη θητεία του Γιαρούν Ντάισελμπλουμ, τελειώνει αρχές Καλοκαιριού, με τις πιθανότητες να αντικατασταθεί από τον Ισπανό ομόλογο του, να είναι αρκετές και σίγουρα δε θα θέλει να συνδέσει τη θητεία του στη λήξη της, με ένα Ελληνικό "πιστωτικό πυροτέχνημα".

Με βάση αυτά και χωρίς να λάβουμε υπόψη, επιπλέον, τις δεκάδες δηλώσεις Αξιωματούχων υπέρ παραμονής της Ελλάδος στη ζώνη του EUR, οι πιθανότητες είναι πως όποιες αρνητικές εξελίξεις, προερχόμενες από τα εμφανή τεράστια οικονομικά αδιέξοδα, ίσως πάρουν με τον έναν ή τον άλλο τρόπο κάποια παράταση.

Αυτό αποτελεί έναν οδηγό, αλλά στηριγμένο σε υποθέσεις, για το πώς θα κινηθεί (ή για το πως δεν θα κινηθεί) το Χ.Α., το επόμενο διάστημα.

Σε τεχνικό επίπεδο και σύμφωνα με την άποψη του κ. Κόρδα, η πρόσφατη μετεκλογική ανοδική αντίδραση που ξεκίνησε από το χαμηλό των 711 μονάδων και πρόσφερε αισιοδοξία για κάτι καλό, δυστυχώς ανακόπηκε εύκολα στην σημαντική αντίσταση του 920, το οποίο αποτελεί ΑΚΡΙΒΩΣ το 50% της όλης κίνησης από τα χαμηλά του Ιουνίου 2012, έως τα υψηλά του Μαρτίου 2014.

Το χειρότερο όμως δεν ήταν αυτό, αλλά πως η διορθωτική κίνηση από εκεί, διέσπασε πτωτικά το 820, το οποίο είναι το επίπεδο Fibonacci 61,8% της όλης προαναφερόμενης ανόδου και είναι αυτή τη στιγμή το σημείο που καθορίζει και διατηρεί πτωτικό το momentum στο Χ.Α.

Είμαστε λοιπόν πτωτικοί σε μακροπρόθεσμο, σε μεσοπρόθεσμο και σε βραχυπρόθεσμο ορίζοντα, με τα σημεία αντιστροφής να βρίσκονται στις 1015, 886 και 825 μονάδες, αντίστοιχα, για τον κάθε ορίζοντα. Το μόνο θετικό είναι ένας τοπικός σχηματισμός "Head & Shoulders" που διαφαίνεται, ο οποίος ευχόμαστε (ελλείψει κακών νέων όμως), να εδραιωθεί με την ανοδική διάσπαση του 825, για να έχουμε προσδοκίες για κάτι καλύτερο στη συνέχεια.

Οι διεθνείς οικονομικές εξελίξεις

Μικτές τάσεις επικράτησαν στις μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη για τον δείκτη Hang Seng (+2,7% και έκτη συνεχόμενη ανοδική συνεδρίαση) και τις μεγαλύτερες απώλειες για την Shanghai (-0,93%). Σε νέο υψηλό 15ετίας ο Nikkei (+0,75%).

Θετικό κλίμα στην Ευρώπη, με μικρές απώλειες ξεκίνησε η συνεδρίαση στην Wall Street.

Πιέσεις σε πολύτιμα μέταλλα, US Oil και ευρώ.

Ξεκινώντας από την Ασία, η Κεντρική Τράπεζα της Ν. Κορέας προχώρησε σε μείωση των εκτιμήσεων της για την ανάπτυξη το 2015, διατηρώντας αμετάβλητη τη νομισματική της πολιτική.

Ερχόμενοι στην Ευρώπη, με τις Αγορές να οδεύουν προς νέα υψηλά (ο Eurostoxx 600 σε νέα υψηλά 15ετίας) και ξεκινώντας από την Γερμανία, σε εποχικά προσαρμοσμένη βάση, οι εξαγωγές αυξήθηκαν το Φεβρουάριο, σε μηνιαία βάση, κατά 1,5%. Οι αναλυτές, σύμφωνα με δημοσκόπηση του Reuters, περίμεναν αύξηση κατά 1%. Οι εισαγωγές επίσης ξεπέρασαν τις προσδοκίες. Συγκεκριμένα, αυξήθηκαν κατά 1,8% σε μηνιαία βάση, ενώ οι αναλυτές προέβλεπαν αύξηση κατά 1,2%.

Σε αναβάθμιση των προβλέψεών της για την ανάπτυξη προχώρησε η Τράπεζα της Γαλλίας. Συγκεκριμένα, η Κεντρική Τράπεζα της Χώρας ανέβασε τον πήχη ανάπτυξης στο 0,4% για το πρώτο τρίμηνο έναντι αρχικής εκτίμησης στο 0,3%.

Σημαντική άνοδο των μη εξυπηρετούμενων δανείων κατέγραψε η Κεντρική Τράπεζα της Ιταλίας το Φεβρουάριο. Ανακοίνωσε ότι τα "κόκκινα" δάνεια εκτινάχθηκαν κατά 15,3% σε ετήσια βάση και άγγιξαν τα 187,3 δισ ευρώ. Η χρηματοδότηση προς Επιχειρήσεις εκτός Χρηματοοικονομικού κλάδου – που μειώνεται αδιάκοπα από το Μάιο του 2012 – συρρικνώθηκε κατά 3% τον Φεβρουάριο.

Η Τράπεζα της Αγγλίας διατήρησε αμετάβλητα τα επιτόκιά της στο ιστορικά χαμηλό επίπεδο του 0,5%. Επίσης δεν προχώρησε σε κάποια αλλαγή αναφορικά με το πρόγραμμα ποσοτικής χαλάρωσης των 375 δισ. στερλινών.

Στην άλλη πλευρά του Ατλαντικού, οι Αξιωματούχοι της Fed εξέφρασαν διαφορετικές θέσεις στην συνεδρίαση του Μαρτίου, σχετικά με το ποια είναι η κατάλληλη χρονική στιγμή για την πρώτη αύξηση επιτοκίων. Σύμφωνα με τα πρακτικά που δημοσιεύτηκαν, ορισμένα μέλη της επιτροπής FOMC τάχθηκαν υπέρ μιας αύξησης τον Ιούνιο. Ωστόσο, άλλοι Αξιωματούχοι υποστήριξαν πως η Κεντρική Τράπεζα πρέπει να περιμένει ως το τέλος του 2015, εκφράζοντας ανησυχίες πως η βουτιά του αργού και το ισχυρότερο δολάριο θα συνεχίσει να πιέζει τον πληθωρισμό.

Άνοδο σημείωσε ο αριθμός των ανθρώπων στις ΗΠΑ που υπέβαλλαν αίτημα για επίδομα ανεργίας στις αρχές Απριλίου. Η Αμερικάνικη Κυβέρνηση ανακοίνωσε πως την εβδομάδα που έληξε στις 4 Απριλίου οι νέες αιτήσεις για επίδομα ανεργίας αυξήθηκαν κατά 14.000 στις 281.000. Οι αναλυτές του Reuters προέβλεπαν ότι οι αιτήσεις θα διαμορφωθούν στις 285.000.

Αύξηση 0,3% στα αποθέματα χονδρικής τον Φεβρουάριο ανακοίνωσε το Υπουργείο Εμπορίου στις ΗΠΑ, ενώ οι πωλήσεις κατέγραψαν την μεγαλύτερη πτώση 0,2%. Οι αναλυτές του Reuters προέβλεπαν ότι τα αποθέματα θα αυξηθούν κατά 0,2% τον Φεβρουάριο, μετά από άνοδο 0,2% τον Ιανουάριο. Οι πωλήσεις χονδρικής υποχώρησαν 0,2%, μετά από πτώση 3,6% τον προηγούμενο μήνα.

Επιστροφή στο ΧΑ

Επιστρέφοντας "εντός των τειχών", συνεχίζεται το "εκρηκτικό κοκτέιλ" ανεργίας και αποπληθωρισμού.

Πιο συγκεκριμένα, μικρή μείωση κατέγραψε το ποσοστό της ανεργίας τον Ιανουάριο σε σχέση με τον Δεκέμβριο, καθώς διαμορφώθηκε στο 25,7% από 25,9%, σύμφωνα με τα εποχικά διορθωμένα στοιχεία που δημοσιοποίησε η ΕΛΣΤΑΤ. Τον Ιανουάριο του προηγούμενου έτους, η ανεργία είχε αγγίξει το 27,2%.

Με ρυθμό -2,1% έτρεξε ο πληθωρισμός στην Ελλάδα το Μάρτιο του 2015, σύμφωνα με την Ελληνική Στατιστική Αρχή. Αποτελεί τον 25ο συνεχόμενο μήνα στον οποίο καταγράφεται αποπληθωρισμός στη Χώρα.

Την Τετάρτη 15 Απριλίου 2015 θα διενεργηθεί Δημοπρασία Εντόκων Γραμματίων διάρκειας 13 εβδομάδων του Ελληνικού Δημοσίου, σε άϋλη μορφή, ποσού 625 εκατομμυρίων Ευρώ, λήξεως 17 Ιουλίου 2015, σύμφωνα με ανακοίνωση του ΟΔΔΗΧ.

Μετά από σχετικό αίτημα της Επιτροπής Κεφαλαιαγοράς, αίρεται η προσωρινή αναστολή διαπραγμάτευσης των μετοχών της εταιρείας "ΔΟΜΙΚΗ ΚΡΗΤΗΣ Α.Ε." από σήμερα Πέμπτη 9 Απριλίου 2015, καθώς εξέλειπαν οι λόγοι για τους οποίους είχε ζητηθεί η προσωρινή αναστολή, λαμβάνοντας υπόψη ότι η εταιρία προέβη στη δημοσιοποίηση της ετήσιας οικονομικής έκθεσης της χρήσης 2014. Από την ίδια ημερομηνία οι μετοχές της εταιρείας διαπραγματεύονται στην κατηγορία "Επιτήρησης".

Ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο, αναρριχόμενος μέχρι τις 778,07 μονάδες (+1,32%). Στις 17.00 βρέθηκε στις 775,31 (+0,96%) και μέσω των τελικών δημοπρασιών έκλεισε στις 776,03 με κέρδη 1,06%.

Ο τζίρος συρρικνώθηκε στα 38,9 εκατ. από τα οποία τα 0,85 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΓΡΙΒ, ΦΡΙΓΟ, ΚΥΠΡ).

Διακινήθηκαν, συνολικά 72634933 τίτλοι, από τους οποίους οι 67690888 στο ταμπλώ του FTSE25.

Μένοντας στο ταμπλώ των Δεικτοβαρών μετοχών, μόνο ο τίτλος της Grivalia δεν ήλθε σε επαφή με το θετικό πρόσημο. Αντίθετα, δεν "κοκκίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι Eurobank, EEE, Πειραιώς, ΓΕΚΤΕΡΝΑ, Ελλάκτωρ, ΕΧΑΕ, Μέτκα και Μυτιληναίος.

Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν MIG και ΟΤΕ και στο υψηλό ημέρας οι Πειραιώς, Ελλάκτωρ, Ελ. Πετρέλαια, ΕΧΑΕ, Μυτιληναίος και Τέρνα Ενεργειακή.

Σχετικά καλή η τελική εικόνα με 62 ανοδικές μετοχές, έναντι 38 πτωτικών, ενώ σε 17 τίτλους τα ημερήσια κέρδη ξεπέρασαν το 4% (όχι σε όλους με πειστικές συναλλαγές).

Χαμηλότερα του 25αρη, κάτι κινήθηκε στην Profile, με ζητούμενο να έχει τελειώσει ο πωλητής των τελευταίων ημερών, ενώ θεωρούμενα "διορατικά" χαρτοφυλάκια μαζεύουν την προσφορά στον Νηρέα.

---ΧΠΑ

Αλλαγή σκηνικού και θετικό πρόσημο στην τελευταία πριν τις αργίες του Ορθόδοξου Πάσχα, συνεδρίαση και στην Αγορά Παραγώγων, ενώ μείωση παρουσίασαν οι συναλλαγές στο συμβόλαιο του δείκτη και στα Σ.Μ.Ε. επί μετοχών (14.841 συμβόλαια).

Μειώθηκαν ελαφρώς οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 39.077 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 2.033, 1.893 για τον Απρίλιο, 140 για τον Μάιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 230,75) κινήθηκε μεταξύ 228,75 και 233 μονάδων αυξάνοντας την υπάρχουσα υποτίμηση στο 0,75%.

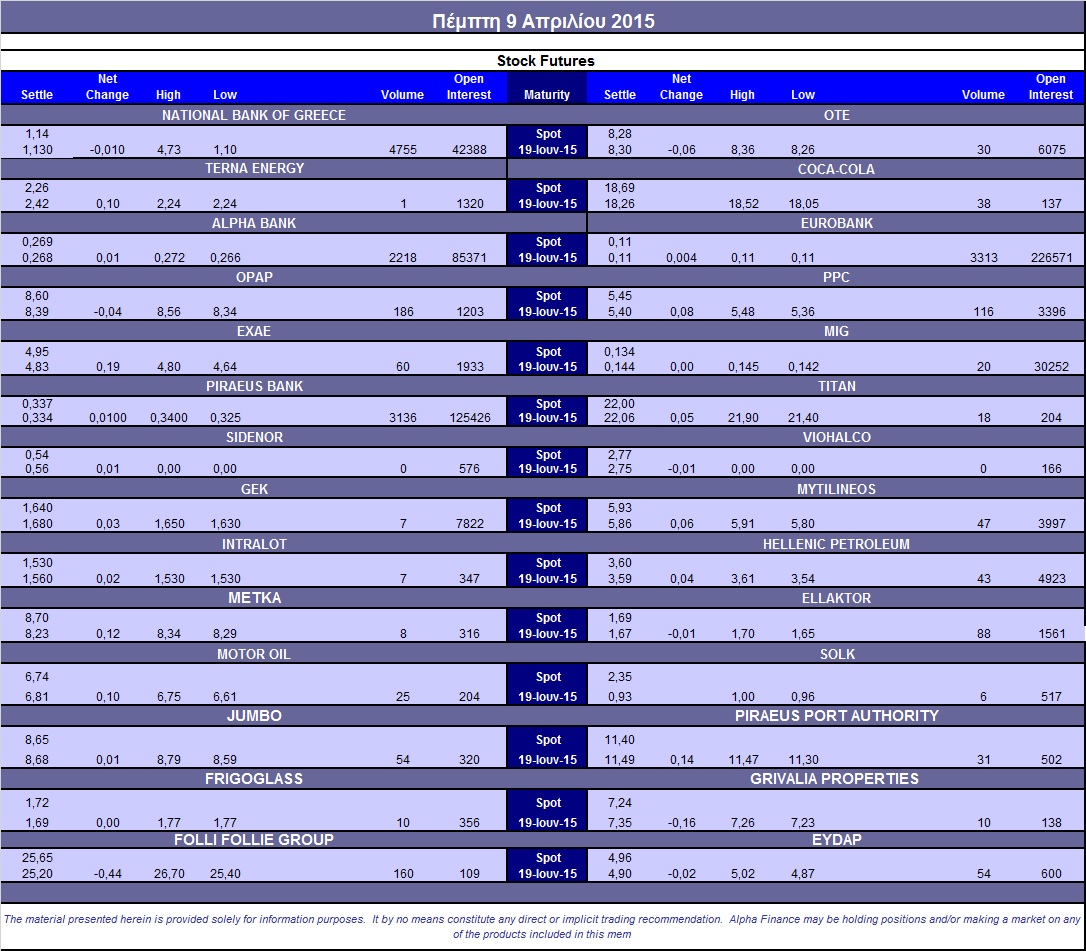

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (5.881 ΟΠΑΠ, 30.591 Ελλάκτωρ, 26.707 Πειραιώς), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (116), Alpha Bank (2.218), Εθνική (5.155), Πειραιώς (3.136), Eurobank (3.313), ΟΠΑΠ (186), Folli Follie Group (160).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap υποχώρησε στο 56%, ενώ ο όγκος συναλλαγών ήταν εξαιρετικά χαμηλός στα 47 μόλις δικαιώματα (31 calls και 16 puts).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (58.389.045 τεμ.), Eurobank (85.922.384 τεμ.), Πειραιώς (26.966.498 τεμ.), Εθνική (1.954.694 τεμ.), Folli Follie Group (1.078.672 τεμ.).

Υ.Γ. Χαρούμενη Ανάσταση με υγεία για όλους

Πηγή: Alpha Finance