Ο χαμηλός τζίρος (ο τρίτος χαμηλότερος για το τρέχον έτος), δεν μπόρεσε, σήμερα, να καλύψει τις διαθέσεις των εν δυνάμει πωλητών, που όλα δείχνουν ότι εξαντλείται η υπομονή τους και είναι εξαιρετικά αβέβαιη η στάση που θα κρατήσουν κατά την αυριανή συνεδρίαση, τελευταία πριν τις αργίες του Ορθόδοξου Πάσχα.

Σύμφωνα με τις εκτιμήσεις των αναλυτών και την τρέχουσα ειδησεογραφία, σε αντιδιαστολή με το EuroWorking Group της περασμένης εβδομάδας, στο σημερινό, η Αγορά κρατάει τον πήχη των προσδοκιών εξαιρετικά χαμηλά και όλοι αναρωτούνται αν η Ελληνική Κυβέρνηση έχει λόγους που δεν δείχνει να βιάζεται.

Την ίδια ώρα, όλο και περισσότερα από τα "εισαγόμενα" δημοσιεύματα κάνουν λόγο, έως και για ανεξέλεγκτες καταστάσεις αν επικρατήσουν τα αρνητικά σενάρια.

Από την άλλη, επαναδιαπραγμάτευση των όρων των συμβάσεων παραχώρησης, κατασκευής και λειτουργίας των πέντε μεγάλων έργων, επανεξέταση του μοντέλου των ιδιωτικοποιήσεων όλων των διαγωνισμών που δεν έχουν συμβασιοποιηθεί, μείωση κόστους και δωρεάν "κοινωνικό διόδιο" προανήγγειλε ο αναπληρωτής Υπουργός Υποδομών, Μεταφορών και Δικτύων, κ. Χρήστος Σπίρτζης και η ανακοίνωση αυτή πήρε μία πρώτη "τιμολόγηση" από την Αγορά, τόσο στην μετοχή της ΓΕΚΤΕΡΝΑ (-4,17%), όσο και στον τίτλο του Ελλάκτωρα (-5,71%, σε εμφανές πλαγιοκαθοδικό κανάλι από τα πρόσφατα υψηλά των 1,90 ευρώ - κλείσιμο 30/3).

"Ακόμα και αν η Ελλάδα καταφέρει να αποπληρώσει το δάνειο των 450 εκατ. ευρώ στο Διεθνές Νομισματικό Ταμείο την Πέμπτη, θα δυσκολευτεί να καλύψει τις υποχρεώσεις της τις επόμενες εβδομάδες αν δεν καταλήξει σε μια συμφωνία με τους εταίρους την στην ευρωζώνη, ανοίγοντας την πόρτα της χρεοκοπίας και της εξόδου από το ευρώ, που είχε στοιχειώσει την Ευρώπη το 2012. Ένα πιθανό σενάριο είναι η Ελλάδα να παραμείνει στο ευρώ ευρισκόμενη ταυτόχρονα σε μια γκρίζα ζώνη που θα δοκιμάσει τις αντοχές των κανονισμών του ενιαίου νομίσματος. Η Ελληνική Κυβέρνηση θα επέβαλλε κεφαλαιακούς περιορισμούς για να αποτρέψει την εκροή καταθέσεων και θα εξέδιδε υποσχετικούς τίτλους (IOUs) στους πιστωτές και στους δημοσίους υπαλλήλους για να καλύψει τη δημοσιονομική τρύπα" αναφέρουν, μεταξύ άλλων, οι Financial Times.

Από εκεί και πέρα, μπορεί με σχετική ευκολία να υποστηριχθεί ότι η σημερινή συνεδρίαση έδωσε σημαντικό αριθμό αρνητικών μηνυμάτων, τα οποία αν επεκταθούν και στην αυριανή συνεδρίαση δεν αποκλείεται να έχουν σαν αποτέλεσμα την μαζικότερη συμμετοχή των πωλητών.

Πρώτον, κατά την σημερινή συνεδρίαση ο Γενικός Δείκτης "φόρεσε τα κόκκινα" από την αρχή της συνεδρίασης και τα διατήρησε μέχρι τέλους, κάτι που δεν είχε συμβεί στις προηγούμενες τρεις συνεδριάσεις. Μάλιστα το κλείσιμο μία ανάσα από τα χαμηλά ημέρας (βλ. διάγραμμα), μάλλον δεν αφήνει και τις πλέον θετικές παρακαταθήκες για αύριο, εκτός και αν ενσκήψει κάποια θετική έκπληξη από τις συνεχιζόμενες συνομιλίες Ελληνικής Κυβέρνησης και Δανειστών.

Από εκεί και πέρα και ξεκινώντας από το ταμπλώ του FTSE25, μόλις τέσσερις τίτλοι διασώθηκαν με θετικό πρόσημο και πιο συγκεκριμένα οι Εθνική (+0,90%), Alpha Bank (+0,76%), ΟΤΕ (+0,36%) και Τιτάνας (+2,09%). Αμετάβλητος τερμάτισε την συνεδρίαση ο τίτλος των Ελ. Πετρελαίων.

Από την άλλη και ενώ όλο και περισσότεροι από τους εγχώριους και ξένους αναλυτές θεωρούν απίθανο οι συστημικές Τράπεζες να μην προστρέξουν προς νέες κεφαλαιακές ενισχύσεις, η επιφυλακτικότητα (τουλάχιστον) δείχνει να επιστρέφει στο Τραπεζικό ταμπλώ.

Σε νέα ιστορικά χαμηλά έκλεισε το warrant της Πειραιώς (-9,38%), μία ανάσα από το χαμηλότερο κλείσιμο "ever" τερμάτισε την συνεδρίαση η μετοχή της Πειραιώς (-3,58%), ενώ αίσθηση έκανε η απότομη διακοπή των εντολών αγορών - "υποστήριξης" για την Eurobank (-6,14%).

Στον υπόλοιπο, μη Τραπεζικό, 25αρη, "καρέ" πτωτικών συνεδριάσεων για την ΕΥΔΑΠ (-2,34%), που έκλεισε ακριβώς επάνω στο ψυχολογικό και τεχνικό όριο των 5,00 ευρώ. Καθοδική διαφυγή θα οδηγήσει τον τίτλο προς την ζώνη 4,80 - 4,74 ευρώ.

Επανεμφάνιση του επιθετικού πωλητή στην Jumbo (-4,32%), ο οποίος στην αρχή της συνεδρίασης και παρά το "πακέτο" των 173679 τεμ. που έγινε στα 9,065 ευρώ, "έσπρωξε" τον τίτλο μέχρι τα 8,39 ευρώ (-7,09%), για να ανακάμψει σχετικά στην συνέχεια, συμπληρώνοντας δεύτερη συνεχόμενη πτωτική συνεδρίαση.

Στα αρνητικά μηνύματα, θα πρέπει να προστεθούν οι πέντε συνεχόμενες πτωτικές συνεδριάσεις για την Folli Follie Group, οι τέσσερις συνεχόμενες για την Viohalco και το "τριολέ" αρνητικών συνεδριάσεων για την ΓΕΚΤΕΡΝΑ.

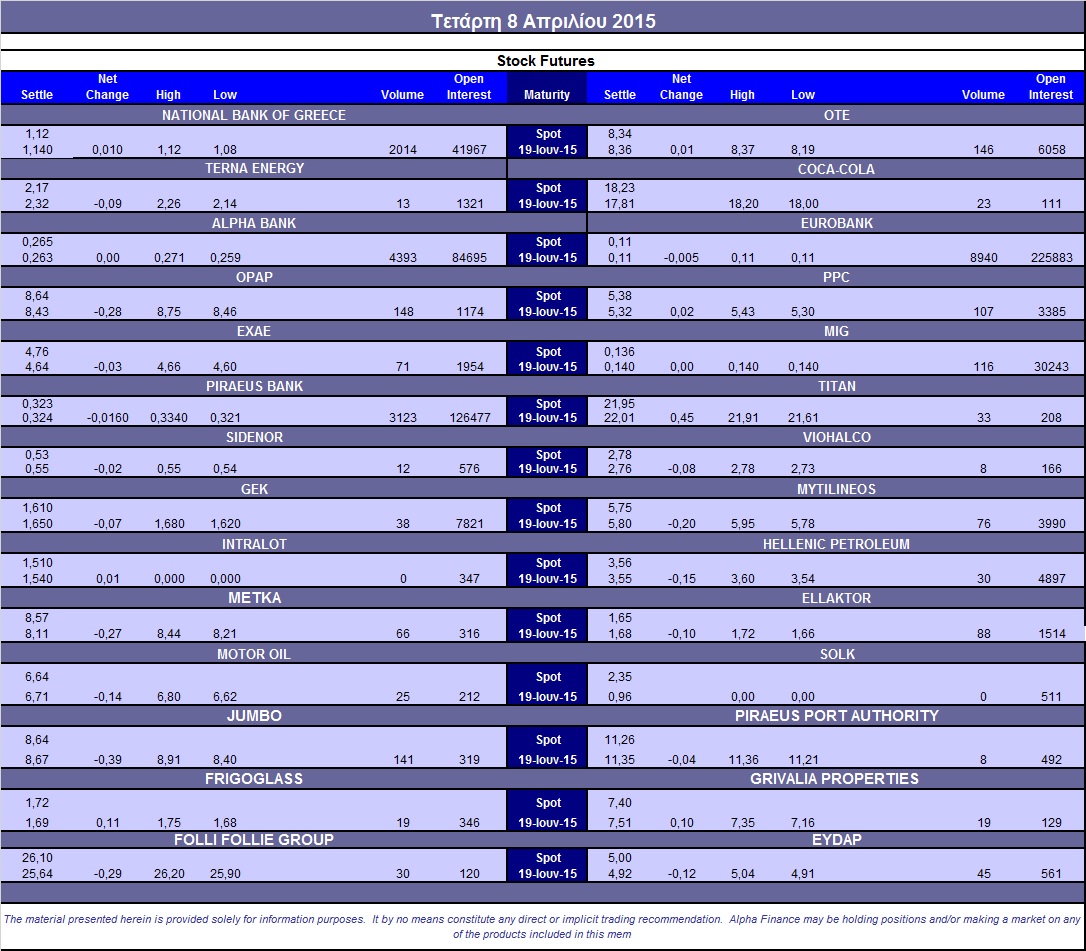

Χωρίς συναλλακτικό ενδιαφέρον η συνεδρίαση στην Αγορά Παραγώγων, ενώ συναλλακτική άπνοια συνεχίζει να επικρατεί και στην Αγορά ομολόγων, με τις αποδόσεις των Ελληνικών Κρατικών τίτλων να παραμένουν, περίπου, σταθερές, σε σχέση με την αμέσως προηγούμενη συνεδρίαση: 10ετες (11,22%), 5ετες (14,93%) και 3ετες (20,57%).

Τεχνικά και ενώ η Αγορά, εμφανώς, παραμένει σε κατάσταση αναμονής, σε ημερήσιο διάγραμμα παραμένουμε "long" όσο ο Γενικός Δείκτης δεν δίνει κλεισίματα χαμηλότερα των 759 μονάδων και ο FTSE25 χαμηλότερα των 229 μονάδων.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Στην περίπτωση των βραχυπρόθεσμων διαγραμμάτων, παραμένει κοινό μυστικό ότι η καθοδική διάσπαση των 760 - 759 μονάδων, μπορεί να φέρει νέο κύμα ρευστοποιήσεων από χαρτοφυλάκια που κινούνται με βάση τις τεχνικές ενδείξεις.

Σε κάθε περίπτωση κλείσιμο, για τον Γενικό Δείκτη, χαμηλότερα των 754 μονάδων επιβεβαιώνει το σήμα εξόδου, με πιθανή την υποχώρηση προς τις 726 και 710 - 686 μονάδες.

Από την άλλη, υπέρβαση των 785 μονάδων, με κλείσιμο, μπορεί να δώσει "καύσιμα" για κίνηση προς τις 810 μονάδες, όμως από εκεί και ψηλότερα χρειάζεται "πειστική" είδηση και σημαντικά μεγαλύτερος τζίρος.

Το σήμα εξόδου για τον δείκτη υψηλής κεφαλαιοποίησης παραμένει στις 222 μονάδες. Με βάση τα ημερήσια διαγράμματα, οι επόμενες αντιστάσεις εντοπίζονται στις 233, 237 και 240 μονάδες και η επόμενη στήριξη στις 207 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Η εβδομάδα των Παθών του Χριστού, είναι και φέτος συνυφασμένη με πάθη για την Ελληνική Οικονομία. Ευτυχώς στο τέλος ο Χριστός ανασταίνεται. Να δούμε τι θα κάνει και η Οικονομία" αναφέρει ο Κώστας Φέγγος.

Μετά από πέντε χρόνια συνεχούς κατάρρευσης, η Αγορά έχει "τραβήξει χειρόφρενο" τους τελευταίους έξι μήνες. Στην αρχή αποφασίζαμε ποιόν να στείλουμε να διαπραγματευτεί για μας και μετά ο λόγος ήταν ότι ο διαπραγματευτής δυσκολεύεται να πραγματοποιήσει ότι υποσχέθηκε. Τώρα ο διαπραγματευτής προσπαθεί να αποφασίσει τι πρέπει να κάνει.

Στο ενδιάμεσο όμως, η χρηματοδότηση με δανεισμό είναι αδύνατη, αν τα αποθεματικά σου ήταν σε ακίνητα, όχι μόνο δεν μπορείς να πουλήσεις αλλά πρέπει να πληρώνεις, αν τα αποθεματικά σου ήταν σε οτιδήποτε Ελληνικό (ομόλογα, μετοχές κλπ) έχει πλήρως απαξιωθεί και αν τα αποθεματικά σου είναι σε μετρητά συνήθως δεν παράγουν και τα χρησιμοποιείς για να πληρώνεις φόρους.

Οι προσδοκίες για Ανάσταση, όλο και περισσότερο εξαρτώνται από το εξωτερικό, είτε με τη μορφή προγραμμάτων διάσωσης, είτε με τη μορφή επαναπατρισμού κεφαλαίων και ιδιωτικών επενδύσεων. Και τα δύο όμως έχουν προϋπόθεση την ανταγωνιστικότητα της Οικονομίας.

"Μέχρι να το καταλάβουμε και να πειστούμε τι σημαίνει ανταγωνιστικότητα, θα συνεχίσουμε να ζούμε τη Μεγάλη Βδομάδα" τονίζει με έμφαση ο πρόεδρος της Versal ΑΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Με απόλυτη επικράτηση του θετικού προσήμου ολοκλήρωσαν την σημερινή συνεδρίαση οι μεγάλες Ασιατικές Αγορές (ξεχώρισε ο Hang Seng με κέρδη 3,8%, που κινείται σε υψηλά 7ετίας, όπως και η Shanghai, ενώ σε υψηλά 15ετίας κινείται ο Nikkei), μικτά πρόσημα στα Ευρωπαϊκά Χρηματιστήρια που δείχνουν να υποχωρούν από τα πρωινά υψηλά, με ελεγχόμενα θετικές διαθέσεις ξεκίνησε η συνεδρίαση στην Wall Street (με τους επενδυτές να αναμένουν την δημοσίευση των πρακτικών της συνεδρίασης της Fed για τον μήνα Μάρτιο).

Διορθώνουν σε χαμηλότερες τιμές πολύτιμα μέταλλα και US Oil, ενώ ακόμα χαμηλότερα κινείται το ευρώ έναντι του δολαρίου.

Ξεκινώντας από την Ευρώπη, ασφαλώς και η είδηση της ημέρας ήταν πως η Royal Dutch Shell η προχωρά στην εξαγορά της BG Group, σε μία συμφωνία που αγγίζει τα 47 δισ. στερλίνες (70 δισ. δολ.) και θα επεκτείνει την κυριαρχία του Αγγλο-ολλανδικού ομίλου στην παγκόσμια αγορά πετρελαίου και φυσικού αερίου. Σύμφωνα με τα στοιχεία της Thomson Reuters, αυτή είναι η τέταρτη μεγαλύτερη συμφωνία στον ενεργειακό κλάδο από το 1996.

Από την άλλη, η Ρώμη αναθεώρησε ανοδικά τις προβλέψεις για τους ρυθμούς ανάπτυξης στην επόμενη 3ετία. Βάσει των νέων προβλέψεων, η Ιταλική Κυβέρνηση βλέπει για το 2015 ανάπτυξη 0,7% (έναντι αρχικής εκτίμησης στο 0,6%). Για το 2016, βλέπει ανάπτυξη 1,4% (έναντι αρχικής εκτίμησης στο 1%) και για το 2017 ρυθμό 1,5% έναντι αρχικής πρόβλεψης στο 1,4%.

Εν τω μεταξύ, οι λιανικές πωλήσεις στην Ευρωζώνη μειώθηκαν κατά 0,2% σε μηνιαία βάση, σύμφωνα με και με τις προβλέψεις των αναλυτών.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας, ολοκληρώθηκε η δημοπρασία εξάμηνων εντόκων γραμματίων, με την οποία το Δημόσιο άντλησε 1,138 δισ. ευρώ. Το επιτόκιο της έκδοσης διατηρήθηκε στα ίδια επίπεδα με την προηγούμενη αντίστοιχη δημοπρασία, (2,97%).

Από σήμερα, το Χρηματιστήριο Αθηνών, κατόπιν σχετικού αιτήματος της Επιτροπής Κεφαλαιαγοράς, αποφάσισε την άρση της αναστολής διαπραγμάτευσης των μετοχών της εταιρείας "Ιασώ".

Από εκεί και πέρα και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο υποχωρώντας μέχρι τις 766,78 μονάδες (-1,37%), Στις 17.00 βρέθηκε στις 768,94 (-1,10%) και μέσω των τελικών δημοπρασιών έκλεισε στις 767,92 μονάδες με απώλειες 1,23%.

Ο τζίρος έφθασε τα 46 εκατ. από τα οποία τα 2,8 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΜΠΕΛΑ, ΟΠΑΠ, ΑΡΑΙΓ, ΦΦΓΚΡΠ).

Διακινήθηκαν 64226628 τίτλοι, από τους οποίους οι 59568486 αφορούσαν συναλλαγές στο ταμπλώ του 25αρη.

Περίπου ισορροπημένη η τελική εικόνα με 46 ανοδικές μετοχές έναντι 58 πτωτικών, 15 τίτλοι ολοκλήρωσαν την συνεδρίαση με κέρδη μεγαλύτερα του 4% και άλλοι 17 με απώλειες μεγαλύτερες των τεσσάρων ποσοστιαίων μονάδων.

Από τις μετοχές του FTSE25, μόνο ο Τιτάνας δεν ήλθε σε επαφή με το αρνητικό πρόσημο καθ΄ όλη την διάρκεια της συνεδρίασης.

Από την άλλη, δεν ακούμπησαν στο "πράσινο" οι Eurobank, EEE, Motor Oil, Πειραιώς, Αεροπορία Αιγαίου, ΓΕΚΤΕΡΝΑ και Μυτιληναίος.

Μέσω των τελικών δημοπρασιών στο υψηλό ημέρας έκλεισε η Εθνική και στο χαμηλό ημέρας οι Eurobank, ΓΕΚΤΕΡΝΑ, Ελλάκτωρ, ΕΥΔΑΠ και ΟΠΑΠ.

Χαμηλότερα του 25αρη, κινητικότητα σε Creta Farm (+12,65%) και Frigoglass (+6,83%), επέστρεψαν οι αγοραστές (μετά από τρεις συνεχόμενες πτωτικές συνεδριάσεις) στον Κυριακίδη (+6,77%), ενώ στην περίπτωση του Νηρέα (+10,84%), αν έχει ολοκληρώσει το "έργο" του ο τελευταίος πωλητής και με δεδομένες τις εξελίξεις με τις πιστώτριες Τράπεζες, ίσως ο τίτλος να είναι χαμηλού ρίσκου και υψηλού ενδιαφέροντος.

---ΧΠΑ

Καθαρά πτωτική συνεδρίαση, η προτελευταία πριν τις αργίες του Ορθόδοξου Πάσχα και στην Αγορά Παραγώγων, ενώ μικρή αύξηση παρουσίασαν οι συναλλαγές στο συμβόλαιο του δείκτη και σημαντική μείωση στα Σ.Μ.Ε. επί μετοχών (19.932 συμβόλαια).

Μειώθηκαν ελαφρώς οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 39.348 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 2.681, 2.374 για τον Απρίλιο, 305 για τον Μάιο και 2 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 229,5) κινήθηκε μεταξύ 228 και 234 μονάδων και γύρισε σε υποτίμηση 0,15%.

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (5.000 ΟΠΑΠ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (146), ΔΕΗ (107), Alpha Bank (4.393), Εθνική (2.014), Πειραιώς (3.323), Eurobank (8.940), ΟΠΑΠ (148), MIG (116), Jumbo (141).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap διαμορφώθηκε στο 61%, ενώ ο όγκος συναλλαγών ήταν και πάλι απογοητευτικός στα 91 μόλις δικαιώματα (όλα calls).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (58.389.045 τεμ.), Eurobank (85.922.384 τεμ.), Πειραιώς (26.958.707 τεμ.), Εθνική (1.954.694 τεμ.), Folli Follie Group (1.061.184 τεμ.).

Πηγή: Alpha Finance