Στο καυτό διήμερο 8-9 Μαίου αλλά κυρίως στις μετά του... Θωμά εξελίξεις στρέφεται η προσοχή της αγοράς. Κι αν στο Χρηματιστήριο Αθηνών ήταν εμφανής η "καθολική" αποχή των επενδυτών στην τελευταία συνεδρίαση της Πέμπτης 2 Απριλίου, όπως σημείωνε ο Θανάσης Σταυρόπουλος, σε Μαξίμου και πλατεία Συντάγματος επικρατούν "πυρετώδεις" διεργασίες.

Η κυβέρνηση κινείται στη λογική, που εκφράζεται δια στόματος Γ. Βαρουφάκη, ο οποίος όπως αναφέρει η Μαρίνα Μάνη, μιλά για "σπονδυλωτή χρηματοδότηση" το επόμενο διάστημα (προφανώς μέχρι την συμφωνία του Ιουνίου) ουσιαστικά "αδειάζοντας" τις απειλές υπουργών της κυβέρνησης πως η χώρα δεν θα... πληρώσει τη δόση του ΔΝΤ.

Τέτοιο ενδεχόμενο δεν φαίνεται να υπάρχει παρά τα όσα "απειλούν" Νίκος Βούτσης, Πάνος Σκουρλέτης κ.λπ. και αυτό αποτυπώνεται χρηματιστηριακά στο ταμπλό και την αγορά παραγώγων αλλά κυρίως στα δημοσιεύματα των γερμανικών ΜΜΕ.

Από τη στιγμή, που Αλέξης Τσίπρας και Αγκελα Μέρκελ μιλούν για "έντιμο συμβιβασμό" (που προφανώς θα είναι ετεροβαρής για την ελληνική πλευρά) καλά ενημερωμένοι παίκτες εκτιμούν πως μένουν λεπτομέρειες για την επίτευξη του και βεβαίως η χρονική συγκυρία.

Είναι αυτονόητο, πως μία ενθαρρυντική εξέλιξη στην διάρκεια της Μεγάλης Εβδομάδας θα έθετε σε πειρασμό την χρηματιστηριακή... νηστεία των τελευταίων συνεδριάσεων ωστόσο η πλειονότητα των ισχυρών θεωρεί πιθανότατη μία κατ' αρχήν κίνηση από Τρίτη- Τετάρτη 14-15 του μήνα και μετά.

Το γεγονός πως η Αθήνα αύξησε το "κόστος" του πακέτου μέτρων/μεταρρυθμίσεων καταδεικνύει την σπουδή (και την αγωνία) της Αθήνας αλλά και την αποτελεσματικότητα της πιεστικής τακτικής που ακολουθούν δανειστές και Βερολίνο.

Το ενδιαφέρον είναι, πως η Αθήνα σε αυτή την συγκυρία ανοίγει ένα μέτωπο, που θέλγει το Βερολίνο, καθώς αφορά στο λεγόμενο "μεταπολιτευτικό τρίγωνο διαπλοκής", με τα ΜΜΕ στο επίκεντρο αυτής της "επίθεσης" που έχει και επικοινωνιακό χαρακτήρα. Τώρα είναι, που το οικονομικό επιτελείο δια στόματος Βαρουφάκη ανοίγει θέμα αναδιάρθρωσης τραπεζών, που όπως αποκαλύπτει ο Χρήστος Κίτσιος ξεκινά εισαγγελική έρευνα για τα δάνεια στον Τύπο.

Σε αυτό το ρευστό περιβάλλον πέρασε ακόμη μία εβδομάδα χωρίς απτό αποτέλεσμα στις λεγόμενες διαπραγματεύσεις με συνέπεια το ΧΑ να συνεχίσει την... επιτόπια πλαγιοκαθοδική κίνηση του. Με τον Γενικό Δείκτη στο εύρος των 750-780 μονάδων, τον τραπεζικό κλάδο να σταθεροποιείται και τον FT25 να κρατά την κρίσιμη περιοχή των 222 μονάδων.

Το κλειδί (και) για την βραχυπρόθεσμη τάση παραμένουν οι τράπεζες, με τον Χρήστο Κίτσιο να σημειώνει πως μετά το Πάσχα έρχονται οι ελεγκτές του Ενιαίου Μηχανισμού Εποπτείας με την αγορά να ενσωματώνει ήδη το ενδεχόμενο και νέων αυξήσεων κεφαλαίου.

Στα όρια των "ιστορικών ελάχιστων" (517 μον.) ο Τραπεζικός Δείκτης και το ερώτημα είναι εάν ο κλάδος έχει αφομοιώσει χρηματιστηριακά και σε ποιό βαθμό ένα τέτοιο σενάριο. Στα 3,85 δισ. ευρώ αποτιμάται η Εθνική, στα 1,09 ευρώ η μετοχή και στα 0,192 το warrant της με απώλειες 26,35% στο 3μηνο και 25,85% από την αρχή του έτους. Να σημειωθεί ότι το ADR της ΕΤΕ στο NYSE κυμαίνεται μετά το τελευταίο 0,81% στο 1,23 $, ενώ το Συμβόλαιο της ΕΤΕ για τον τρέχοντα μήνα με οριακό discount στα 1,08 ευρώ. Πάντως από την εικόνα της μετοχής της ΕΤΕ δεν φαίνεται να υπάρχουν πονταρίσματα στο ενδεχόμενο μίας... χρεοκοπίας της χώρας στις 9 Απριλίου.

Η Alpha Bank αποτιμάται 3,35 δισ. ευρώ, η μετοχή στα 0,262 ευρώ, το ΑΛΦΑτπ στα 0,441 ευρώ με σημαντικές απώλειες 10,91% στη συνεδρίαση της Πέμπτης. Τεχνικά η μετοχή της Alpha Bank εξακολουθεί να προβληματίζει, το δε διάγραμμα της δεν εμπνέει και τόση σιγουριά. Χειρότερη από την ΕΤΕ με απώλειες 44,73% στο 3μηνο και 44,02% από την αρχή του έτους φαίνεται να προβληματίζει ακόμη και παραδοσιακούς φίλους της.

To διάγραμμα της Alpha Bank

Η Πειραιώς αποτιμάται 2,11 δισ. ευρώ, η μετοχή στα 0,345, το ΠΕΙΡτπ στα 0,097. Με...τραυματική διόρθωση 63,87% στο 3μηνο και 62,09% από την αρχή του έτους ο όμιλος αποτελεί εύλογο ερώτημα ή ενδιαφέρον στοίχημα για άλλους.

Και λόγω Capital η Πειραιώς όπως και η Eurobank πιέστηκαν αφόρητα, καθώς με αφορμή την έξοδο τους από τον Stoxx 600 "αδειάστηκαν" από το συγκεκριμένο χαρτοφυλάκιο αλλά και άλλους ξένους διαχειριστές.

Ομως στην περίπτωση της Eurobank η έξοδος του Capital συνοδευόταν από την είσοδο του Fairfax και δεν μπορεί να μείνει απαρατήρητο το γεγονός πως επενδυτής του μεγέθους του Prem Watsa ενισχύει τη θέση του στο μετοχικό κεφάλαιο μία τράπεζας που πιθανόν να χρειαστεί και νέα αύξηση κεφαλαίου. Το τι μπορεί να βλέπει (ή σε τι να προσβλέπει) ένας πανίσχυρος παίκτης όπως ο Prem Watsa του οποίου το προηγούμενο στοίχημα (στην Bank of Ireland) του απέφερε τριψήφια απόδοση είναι ένα εύλογο ερώτημα.

Κυβερνητικός παράγων (του οικονομικού επιτελείου) σημείωνε, πως εάν στη συνέχεια κάποια ή κάποιες τράπεζες οδηγηθούν σε νέες- τρίτες- α.μ.κ το ποσοστό του δημοσίου (ΤΧΣ) θα μειωθεί περισσότερο, στην δε Eurobank πιθανότατα θα περιοριστεί σε μονοψήφιο ποσοστό.

Συνεπώς "παίζει" η προοπτική της ενίσχυσης της ιδιωτικής συμμετοχής στις 4 συστημικές τράπεζες όπου πιθανότατα το "ξένο κεφάλαιο" θα έχει τη μερίδα του...λέοντος. Σκεφτείτε το προοπτικά, τραπεζικό σύστημα όπου ο "ξένος παράγων" θα έχει την πλειοψηφία, εκ βάθρων αναδιάταξη δυνάμεων στα ΜΜΕ, συστημική αλλαγή στο εγχώριο επιχειρείν (μέσω των δανείων/υποχρεώσεων του προς τις τράπεζες) και σχηματοποιείται ένα μέρος της εικόνας της "επόμενης ημέρας".

Τα χαρτιά που κρατούν άμυνες

Στο ίδιο διάστημα που ο τραπεζικός κλάδος υφίσταται την χρηματιστηριακή αναδιάρθρωση του στο "μη τραπεζικό" μέρος της αγοράς διαδραματίζονται ανάλογα σημαντικές κινήσεις. Εταιρείες (όχι μόνο από τον FT25) παρά την πρωτοφανή κρίση επιβιώνουν, αναπτύσσονται, τολμούν εκτός συνόρων, καινοτομούν κάτι που αποτυπώνεται (και) χρηματιστηριακά.

Γιατί εάν οι τράπεζες είναι ο- μέχρι τώρα- αρνητικός πρωταγωνιστής του 2015 υπάρχουν και οι... άλλες δυνάμεις, με κέρδη στο ταμπλό του ΧΑ. Τα αποτελέσματα 2014 ήταν μία καλή κρησάρα, κυρίως όμως η εικόνα του Q4 όπου αποτυπώνεται ένα μέρος της καθίζησης της πραγματικής οικονομίας που λόγω της πολιτικής ρευστότητας επηρέασε το διάστημα Νοεμβρίου-Δεκεμβρίου 2014.

Είναι ενδεικτικό, πως θετική απόδοση στο 3μηνο έχουν οι μετοχές των Αεροπορίας Αιγαίου (2,32%), Viohalco (49,23%), CC/HBC (12,39%), EXAE (0,21%), Μotor Oil (4,44%), Jumbo (10,85%), Mυτιληναίος (26,96%), ΟΛΠ (1,31%), Τέρνα Ενεργειακή (10,42%), ΤΙΤΑΝ (12,47%) και με 2,64% των FF Group.

Εάν δε εστιάσουμε ακόμη πιο βραχυπρόθεσμα, σε μηνιαία μέτρηση, θα δούμε πως μόλις οι μετοχές των Αεροπορία Αιγαίου, CC/HBC, OΠΑΠ διασώζονται από τις 25 του δείκτη με μικρή θετική απόδοση.

Επικεντρώνοντας σε εβδομαδιαία μέτρηση οι τίτλοι των Αεροπορίας Αιγαίου, Viohalco, ΓΕΚ/Τέρνα, CC/HBC, Eurobank, Jumbo, Μυτιληναίος, ΟΠΑΠ, Πειραιώς, ΤΙΤΑΝ και τα FF Group "έκλεισαν" με θετικό πρόσημο.

Κατά γενική ομολογία στυλοβάτης του FT25 είναι η CC/HBC των 6,30 δισ. ευρώ, όταν ο δεύτερος ΟΤΕ αποτιμάται 4,1 δισ. ευρώ και η τρίτη Εθνική 3,85 δισ. ευρώ.

Από τεχνική πλευρά η μόνη ενδιαφέρουσα διαγραμματική εξέλιξη σύμφωνα με την ΒΕΤΑ ΑΧΕΠΕΥ είναι η διάσπαση του σήματος πώλησης του MACD και η επαναφορά του σε αγορασμένη θέση μετά από έναν μήνα απαισιοδοξίας και σημαντικών χρηματιστηριακών απωλειών. Προς το παρόν ο πλησιέστερος Κινητός Μέσος έχει διαμορφωθεί στην περιοχή των 800 μονάδων με φθίνουσα πορεία που ίσως οδηγήσει τον δείκτη προς τις 790 μονάδες.

To διάγραμμα του Γενικού Δείκτη

Για τον Τραπεζικό Δείκτη στήριξη -πριν το ιστορικό χαμηλό των 517- παραμένουν οι 545/550 μονάδες και ελάχιστη προϋπόθεση για βραχυπρόθεσμη έστω αλλαγή τάσης η κίνηση του στην ζώνη των 580-610 μονάδων.

To διάγραμμα του FTSE 25

Στα διαδικαστικά της Μεγάλης Εβδομάδας ξεχωρίζει αυτή της Παρασκευής λόγω της δόσης προς το ΔΝΤ, την ίδια μέρα που ο πρωθυπουργός θα μεταβαίνει στη Μόσχα ενώ ερώτημα παραμένει ο χρόνος σύγκλησης του Eurogroup.

Στα υπόψη ότι το βράδυ της Μεγάλης Τρίτης με την Alcoa ανοίγει η αυλαία των ανακοινώσεων πρώτου τριμήνου, στην Wall. Με τον S&P 500 στις 2.066,96 μονάδες, τον DAX στις 11.967 και το ευρώ/$ στα 1,08-1,09.

Kαλή συνέχεια.

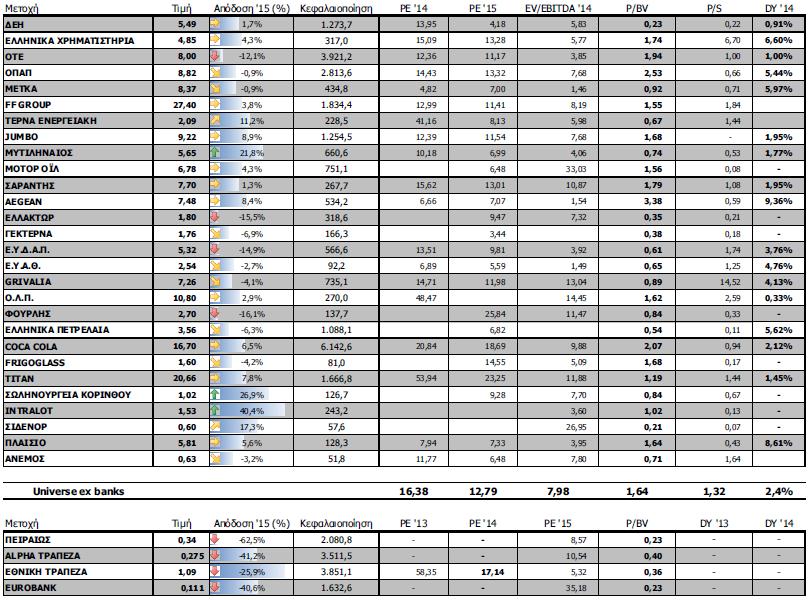

Οι αποτιμήσεις των blue chips