Στο χθεσινό μετασυνεδριακό σχόλιο, μεταξύ άλλων, η στήλη ανέφερε πως "το πρώτο ζητούμενο είναι τι στρατηγική θα ακολουθήσουν όσοι επιλέξουν να είναι με μειωμένες θέσεις, εν όψει επικείμενου σημαντικού αριθμού αργιών".

Δυστυχώς ο σημερινός τζίρος ψιλικατζίδικου, που ήταν και ο τέταρτος χαμηλότερος για το 2015 (οι αμέσως χαμηλότεροι έχουν σημειωθεί στις 19/1 στα 54,187 εκατ., 20/1 στα 47,739 εκατ. και 2/1 στα 30,663 εκατ.), δεν επέτρεψε την "ασφαλή" εξαγωγή συμπερασμάτων και όλα παραμένουν ανοιχτά για την αυριανή συνεδρίαση, τελευταία πριν τις προγραμματισμένες αργίες, λόγω του Πάσχα των Καθολικών, έστω και αν οι βασικοί δείκτες του Χ.Α. ολοκλήρωσαν την συνεδρίαση πολύ κοντά στα χαμηλά ημέρας.

Αν εξαιρεθεί ο Τραπεζικός κλάδος και ιδιαίτερα οι Δεικτοβαρείς Τραπεζικές μετοχές, όπου είναι εμφανής η παρουσία εναλλασσόμενου πωλητή σε Alpha Bank (0%) και Πειραιώς (-5,01%) και αγοραστή (Fairfax) που συνεχίζει να απορροφά την προσφορά στην Eurobank (+5,71%), είναι περισσότερο από πασιφανής η απουσία των "leaders" της Αγοράς και αυτό πιστοποιεί με τον πλέον ενδεικτικό τρόπο και ο τζίρος απελπισίας.

Μένοντας στην περίπτωση της Eurobank, η στήλη ανέφερε από χθες ότι η υπέρβαση των 0,1060 ευρώ θα έδινε ένα πρώτο αγοραστικό σήμα, κάτι που επιβεβαιώθηκε και η αμέσως επόμενη αντίσταση (σύμφωνα με τα ημερήσια διαγράμματα) εντοπίζεται στα 0,1150 ευρώ, τιμή που δοκίμασε ο τίτλος στα ενδοσυνεδριακά του υψηλά. Ανοδική διαφυγή, δημιουργεί προϋποθέσεις για minimum κίνηση στα 0,1350 ευρώ. Από την άλλη, ίσως αξίζει να σημειωθεί ότι η μετοχή τερμάτισε την συνεδρίαση σημαντικά χαμηλότερα από το ενδοσυνεδριακό υψηλό και με αξιοπρόσεκτο ανεκτέλεστο υπόλοιπο προς πώληση.

Προβληματική θα μπορούσε να χαρακτηριστεί η εικόνα στον υπόλοιπο 25αρη, όχι μόνο γιατί υπερίσχυσαν οι τίτλοι με αρνητικό πρόσημο, αλλά και διότι αρχίζουν να δημιουργούν σχετικούς προβληματισμούς, άλλοι, μη Τραπεζικοί, Δεικτοβαρείς τίτλοι.

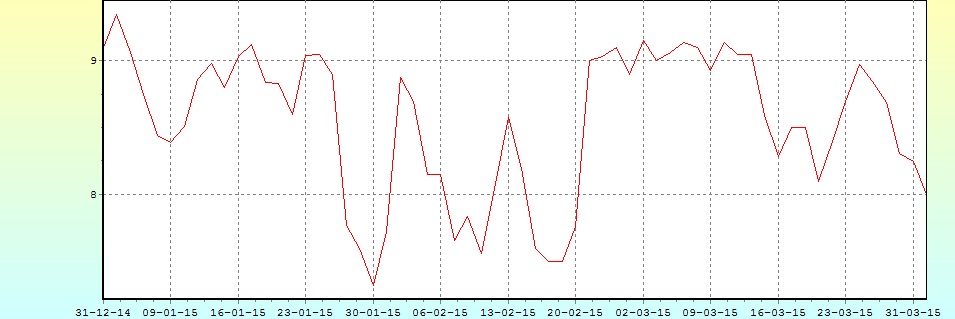

Πλέον ενδεικτική, η περίπτωση του ΟΤΕ (-3,03%), ο τίτλος του οποίου συμπλήρωσε πέντε συνεχόμενες πτωτικές συνεδριάσεις, ενώ μπορεί να "επέπλευσε" στο ψυχολογικό όριο των 8,00 ευρώ, όμως ενδοσυνεδριακά βρέθηκε να υποχωρεί μέχρι τα 7,94 ευρώ (-3,76%). Αν συνεχιστεί η "νότια" κίνηση και με δεδομένο ότι ο τίτλος παραμένει σε βραχυπρόθεσμο πτωτικό κανάλι, η επόμενη "μάχη" θα δοθεί στα 7,50 ευρώ, πριν μπει σε δοκιμασία η επόμενη στήριξη στα 7,25 ευρώ. Τα 8,97 ευρώ είναι το "stop" για τους "short".

Το διάγραμμα του ΟΤΕ από την αρχή του έτους

Πέραν του ΟΤΕ δεύτερη συνεχόμενη πτωτική συνεδρίαση συμπλήρωσαν οι Μέτκα (-3,79%) και ΟΛΠ (-3,57%) και τρίτη συνεχόμενη οι Motor Oil (-1,73%) και Τέρνα Ενεργειακή (-4,57%).

Στην περίπτωση του ΟΛΠ συνεχίζεται η "Βαβυλωνία" των Κυβερνητικών δηλώσεων. Έτσι μετά τις διιστάμενες απόψεις Δραγασάκη - Δρίτσα και την μερική "ανασκευή" των δηλώσεως από την πλευρά του πρώτου, ακολούθησαν και οι σημερινές δηλώσεις Σταθάκη. Ο Υπουργός Οικονομίας κ. Γιώργος Σταθάκης, για τα Περιφερειακά Αεροδρόμια, είπε ότι "θα γίνει συζήτηση με την Γερμανική κοινοπραξία που έχει επιλέγει για τη βελτίωση των όρων και όσον αφορά τη συμμετοχή του Δημοσίου, όσο και το χρόνο παραχώρησης τον οποίο χαρακτήρισε υπερβολικό επειδή είναι 50 χρόνια. Για το Λιμάνι του Πειραιά τόνισε ότι συζητείται ένα σύστημα πολυμετοχικότητας με τη συμμετοχή του Δημόσιου, και όχι 100% ιδιωτικοποίηση".

Παρά την επιφανειακή ψυχραιμία που δείχνει να επικρατεί στο εγχώριο χρηματιστηριακό ταμπλώ, απόλυτα επιφυλακτικοί συνεχίζουν να δηλώνουν οι ξένοι διαχειριστές που περιορίζονται στο να επισημάνουν τις συνεχιζόμενες Κυβερνητικές παλινωδίες, στα περισσότερα από τα τρέχοντα θέματα και οι οποίες έχουν κυριολεκτικά μηδενίσει το "κοντέρ" αξιοπιστίας μεταξύ Ελληνικής Κυβέρνησης, Εταίρων και Δανειστών, με ότι αυτό μπορεί να συνεπάγεται για την συνέχεια των διαπραγματεύσεων. Μάλιστα δεν παραλείπουν να τονίσουν, πως ακόμα και να υπάρξει μία καθυστερημένη συμφωνία, μία διόλου ευκαταφρόνητη ζημιά στην Ελληνική Οικονομία, έχει ήδη γίνει.

"Περιμένουμε, στην καλύτερη περίπτωση, μόνο μια ενδιάμεση αξιολόγηση από τη σημερινή τηλεδιάσκεψη για την Ελλάδα το απόγευμα", δήλωσε ο εκπρόσωπος τύπου του Γερμανικού Υπουργείου Οικονομικών, σύμφωνα με το Reuters.

Πακέτο επιπρόσθετων μέτρων ζήτησαν από την Αθήνα οι Εταίροι. Βάσει πληροφοριών, ήδη εξετάζεται το ζήτημα από το Υπουργείο Οικονομικών προκειμένου να καταρτιστεί επιπρόσθετη λίστα που θα παρουσιαστεί στο EuroWorking Group.

Από την άλλη, πηγές της Ευρωπαϊκής Επιτροπής ανέφεραν ότι υπάρχει αργή αλλά σταθερή πρόοδος στις διαβουλεύσεις, ωστόσο δε θεωρούν πιθανό να συγκληθεί Eurogroup τη Μεγάλη Εβδομάδα του Ορθόδοξου Πάσχα.

Σε κάθε περίπτωση, το κλίμα που μεταδίδεται από την πλευρά των Δανειστών απέχει παρασάγγας με την αισιοδοξία που εκπέμπει η Ελληνική Κυβέρνηση, αν και από όλες τις πλευρές τονίζεται η βούληση να αποφευχθεί ένα "ατύχημα" και με αυτά τα δεδομένα συνεχίζει να πορεύεται και το Ελληνικό Χρηματιστήριο.

Ελάχιστες οι κινήσεις στην Αγορά ομολόγων, όμως σε συνδυασμό με το ανύπαρκτο αγοραστικό ενδιαφέρον, ήταν αρκετές να δώσουν μία ακόμα μικρή αύξηση στις αποδόσεις των Ελληνικών Κρατικών τίτλων: 10ετες (11,29%), 5ετες (16,44%) και 3ετες (21,75%).

Τεχνικά και όσον αφορά τα ημερήσια διαγράμματα και τον δείκτη υψηλής κεφαλαιοποίησης, οι επόμενες αντιστάσεις εντοπίζονται στις 233, 237 και 240 μονάδες. Αντίθετα, προϋποθέσεις κλεισίματος χαμηλότερα των 227 μονάδων (227,36 το σημερινό κλείσιμο) θα πυκνώσουν τις τάξεις των πωλητών, δημιουργώντας ανατροφοδοτούμενη πτώση. Το ημερήσιο "stop" για όσους παραμένουν "long", εντοπίζεται στις 222 μονάδες.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Στην περίπτωση του Γενικού Δείκτη, ο οποίος παραμένει σε βραχυπρόθεσμο πτωτικό κανάλι και όσον αφορά τα βραχυπρόθεσμα διαγράμματα, κλείσιμο χαμηλότερα από την ζώνη 762 - 754, δίνει νέο σήμα εξόδου, με επόμενη στήριξη στις 710 μονάδες. Όσο ο Δείκτης παραμένει χαμηλότερα των 821 μονάδων, η βραχυχρόνια τάση παραμένει καθοδική.

Τι σχολιάζουν οι αναλυτές της αγοράς

Οι μεγάλοι παίκτες παραμένουν εκτός της Αγοράς μετοχών και ομολόγων, προτιμώντας να τοποθετηθούν με σχετικότερη "ασφάλεια" και σε υψηλότερες αποτιμήσεις (μετά από ενδεχόμενη θετική εξέλιξη), καθώς η προσδοκώμενη άνοδος της Αγοράς είναι σημαντική, επισημαίνει ο Σέργιος Μελαχροινός.

Σύμφωνα με τους ίδιους δύσκολα θα υπάρξουν ουσιαστικές εξελίξεις πριν από το Πάσχα των Ορθοδόξων.

Ενδιαφέρον παρουσιάζει η Αγορά ομολόγων, με τις τιμές να δείχνουν σχετική σταθεροποίηση στα τρέχοντα επίπεδα, καθώς οι κάτοχοι Κρατικών και Εταιρικών τίτλων δείχνουν σχετική απροθυμία ρευστοποίησης θέσεων στις τρέχουσες τιμές, καθώς όλοι γνωρίζουν ότι σε περίπτωση επίτευξης συμφωνίας μεταξύ Ελληνικής Κυβέρνησης και Δανειστών και με δεδομένη την ρηχότητα της εν λόγω Αγοράς, οι τιμές θα ανακάμψουν άμεσα.

Τεχνικά και όσον αφορά την εικόνα στο Ελληνικό Χρηματιστήριο, ο αναλυτής της Solidus Sec. εκτιμά ότι υπάρχουν σημαντικά "stop loss" στην περιοχή των 700 μονάδων, για τον Γενικό Δείκτη, καθώς καθοδική διάσπαση θα μπορούσε να οδηγήσει προς τα χαμηλά του 2012.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκλήρωσαν την σημερινή συνεδρίαση οι μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη για την Shanghai (+1,66%) και τις μεγαλύτερες απώλειες για τον Nikkei (-0,9%).

Μικρά κέρδη στην Ευρώπη, με διαθέσεις περαιτέρω υποχώρησης ξεκίνησε η συνεδρίαση στην Wall Street.

Σημαντικά κέρδη για πολύτιμα μέταλλα και πετρέλαιο, ενώ μικρά κέρδη σημειώνει και το ευρώ.

Ξεκινώντας από την Ασία, την προσοχή απέσπασαν τα στοιχεία για τον Κινεζικό κλάδο μεταποίησης. Σύμφωνα με τα στοιχεία της Κινεζικής Στατιστικής Υπηρεσίας, ο δείκτης μεταποίησης αυξήθηκε στις 50,1 μονάδες το Μάρτιο από 49,9 που ήταν το Φεβρουάριο. Τα μεγέθη ήταν υψηλότερα των εκτιμήσεων των οικονομολόγων της "Wall Street Journal" που έκαναν λόγο για μείωση στις 49,8 μονάδες. Από την άλλη και σύμφωνα με την HSBC, ο δείκτης μεταποίησης υποχώρησε στις 49,6 μονάδες το Μάρτιο από 50,7 το Φεβρουάριο, ωστόσο τα τελικά μεγέθη ήταν υψηλότερα των προκαταρκτικών στοιχείων της HSBC, 49,2 μονάδες όπως αυτά ανακοινώθηκαν στις 24 Μαρτίου.

Ερχόμενοι στην Ευρώπη και στη μεταποιητική δραστηριότητα της Ευρωζώνης, ο δείκτης PMI της Markit το Μάρτιο, βρέθηκε στο υψηλότερο επίπεδο των τελευταίων 10 μηνών στις 52,2 μονάδες, ξεπερνώντας την προηγούμενη, προσωρινή μέτρηση των 51,9 μονάδων. Ο Μάρτιος ήταν ο 21ος διαδοχικός μήνα με τον PMI άνω του ορόσημου των 50 μονάδων.

Μεταφερόμενοι στις ΗΠΑ, ο Ιδιωτικός Τομέας πρόσθεσε 189.000 θέσεις εργασίας τον περασμένο μήνα, σύμφωνα με στοιχεία τoυ ADP. Το επίπεδο αυτό ήταν το χαμηλότερο από τον Ιανουάριο του 2014. Οι αναλυτές του Reuters προέβλεπαν ότι η έκθεση του ADP θα δείξει αύξηση των νέων θέσεων εργασίας στις 225.000.

Από την άλλη, ο ρυθμός ανάπτυξης του κλάδου μεταποίησης στην Αμερικανική Οικονομία επιβραδύνθηκε τον περασμένο μήνα, σύμφωνα με τα επίσημα στοιχεία από το "Institute for Supply Management". Ο δείκτης ISM διαμορφώθηκε τον Μάρτιο στο 51,9 σε σύγκριση με 52,9 τον Ιανουάριο, το χαμηλότερο επίπεδο από τον Μάιο του 2013. Οι αναλυτές περίμεναν ότι ο δείκτης Δεκεμβρίου θα διαμορφωθεί στο 52,5.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα της σημερινής συνεδρίασης από σήμερα και για μέγιστο διάστημα δέκα (10) ημερών, το Χ.Α., κατόπιν απόφασης της Επιτροπής Κεφαλαιαγοράς, έθεσε σε αναστολή διαπραγμάτευσης τις μετοχές της εταιρείας "ΙΑΣΩ Α.Ε.", καθώς έκρινε ότι υπάρχουν βάσιμοι λόγοι υποψίας ότι οι ετήσιες οικονομικές καταστάσεις της χρήσης 2014 που δημοσιοποιήθηκαν την 31/03/2015, δεν έχουν καταρτιστεί σύμφωνα με τις διατάξεις των ΔΛΠ/ΔΠΧΑ, όπως προκύπτει από την έκθεση ελέγχου του νόμιμου ελεγκτή της.

Σύμφωνα με κύκλους του Ιασώ, το ζήτημα είναι τυπικό και αναμένεται να λυθεί εντός της ημέρας.

Επίσης το Χ.Α., με ξεχωριστές ανακοινώσεις του γνωστοποίησε, κατόπιν σημερινής απόφασης της Επιτροπής Κεφαλαιαγοράς, την αναστολή διαπραγμάτευσης τις μετοχές των εταιρειών Alco Ελλάς, Βιοτέρ, Spider και Δομική Κρήτης.

H Fitch σε κίνηση που ακολουθεί την υποβάθμιση της αξιολόγησης της Ελλάδας στις 27 Μαρτίου σε "CCC", υποβάθμισε την αξιολόγηση του μακροπρόθεσμου αξιόχρεου (IDR) των τεσσάρων μεγάλων Ελληνικών Τραπεζών σε "CCC" από "Β-" και την αξιολόγηση βιωσιμότητας (viability rating) σε "CCC" από "Β-", αποσύροντα τις αξιολογήσεις των Εθνικής, Πειραιώς, Eurobank και Alpha Bank από το "Rating Watch Negative".

Από εκεί και πέρα, ο Γενικός Δείκτης ξεκίνησε με ανοδικές διαθέσεις αναρριχόμενος μέχρι τις 780,69 μονάδες (+0,67%). Όμως μετά τις 11.23 κινήθηκε μόνιμα με αρνητικό πρόσημο υποχωρώντας μέχρι τις 762,6 (-1,66%). Στις 17.00 βρέθηκε στις 766,03 (-1,22%) και μέσω των τελικών δημοπρασιών έκλεισε στις 765,37 μονάδες με απώλειες 1,30%.

Ο τζίρος περιορίστηκε στα 57 εκατ. από τα οποία τα 0,6 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΤΕ, ΠΕΙΡ).

Καλύτερη της ενδοσυνεδριακής, αλλά κακή η τελική εικόνα, με 51 ανοδικές μετοχές έναντι 62 πτωτικών, όμως για 31 τίτλους οι ημερήσιες απώλειες ξεπέρασαν το 4%.

Από τις μετοχές του FTSE25, δεν "κοκκίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι Eurobank, ΕΧΑΕ. Αντίθετα δεν ήλθαν σε επαφή με το θετικό πρόσημο οι ΟΛΠ, Τιτάν και Jumbo. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισε ο ΟΠΑΠ και στο χαμηλό ημέρας οι Grivalia, Jumbo, Μέτκα, Τέρνα Ενεργειακή και Τιτάνας.

Χαμηλότερα του 25αρη, ασφαλώς και προβλημάτισε το σημερινό -9,59% για την Lamda Development, δεύτερη συνεχόμενη ανοδική συνεδρίαση για την Ιντρακόμ, τα αποτελέσματα έφεραν κάποιους αγοραστές σε Σελόντα και AS Company, ενώ ξαφνικό "bid" και λόγω αποτελεσμάτων, εμφανίστηκε στο Γαλαξίδι.

--ΧΠΑ

Συνεδρίαση που ξεκίνησε με ανοδικές διαθέσεις και κατέληξε με αρνητικό πρόσημο και κοντά στα χαμηλά ημέρας και στην Αγορά Παραγώγων. Η αξιοπρόσεκτη μεταβλητότητα δεν βοήθησε τις συναλλαγές, τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (48.479 συμβόλαια).

Περίπου σταθερές οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 40.212 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 3.021, 2.872 για τον Απρίλιο, 97 για τον Μάιο και 50 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 228,25) κινήθηκε μεταξύ 224,5 και 231,5 μονάδων και έκλεισε με υπερτίμηση 0,39%.

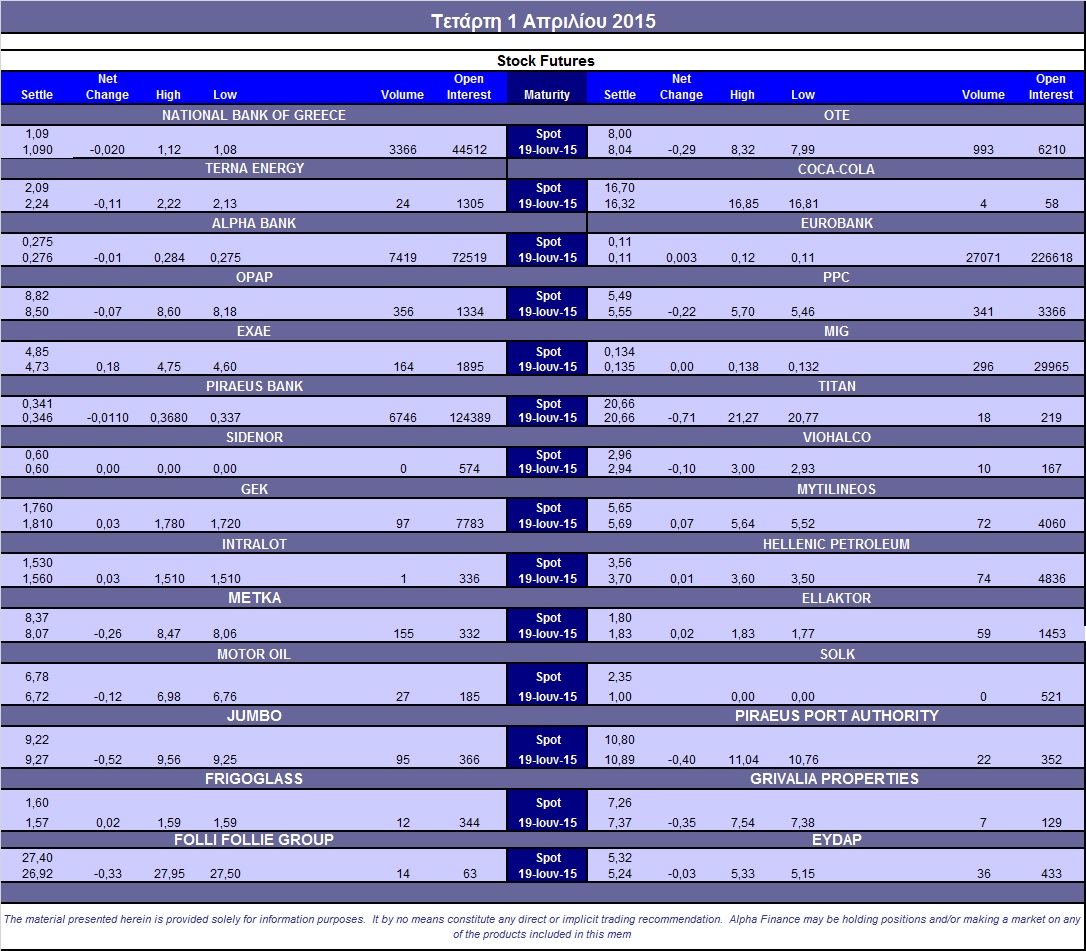

Σχετικά μικρός ο αξιοσημείωτος δανεισμός τίτλων (7.850 Intralot, 5.000 Μυτιληναίος, 35.000 ΟΠΑΠ, 1.000.378 MIG), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (993), ΔΕΗ (341), Alpha Bank (7.419), Εθνική (3.366), Πειραιώς (7.246), Eurobank (27.571), ΟΠΑΠ (356), MIG (296), ΕΧΑΕ (164), Μέτκα (155).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη υψηλής κεφαλαιοποίησης διαμορφώθηκε στο 60%, με τους traders να δείχνουν αποκλειστικό ενδιαφέρον για τα δικαιώματα αγοράς (524 calls) έναντι των δικαιωμάτων πώλησης (0 puts).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (44.091.620 τεμ.), Eurobank (87.922.384 τεμ.), Πειραιώς (24.026.111 τεμ.), Εθνική (2.159.717 τεμ.).

Πηγή: Alpha Finance