Μπορεί η τελευταία συνεδρίαση πριν τις αργίες για το Καθολικό Πάσχα να ήταν διαδικαστικού χαρακτήρα, κάτι που επιβεβαιώθηκε και από τον αναιμικό τζίρο, όμως οι "παρακαταθήκες" που άφησε, ανεξαρτήτως τελικού προσήμου για τον Γενικό Δείκτη, μάλλον δεν θα μπορούσαν να χαρακτηριστούν σαν ενθαρρυντικές.

Αξίζει να σημειωθεί ότι το τελικό, θετικό, πρόσημο του Γενικού Δείκτη εξασφαλίστηκε προς το τέλος, καθώς στην μόνιμα θετική κίνηση της ΕΕΕ (που έβαλε "πλάτη" στους βασικούς δείκτες του Χ.Α., καθ΄ όλη την διάρκεια της συνεδρίασης), προστέθηκαν και οι "βοήθειες" από Eurobank, Πειραιώς, Grivalia, Μυτιληναίο, ΟΤΕ, Τέρνα Ενεργειακή και Τιτάνα.

Σημαντικότατο ρόλο έπαιξαν και οι τελικές δημοπρασίες (βλ. διάγραμμα), καθώς οι λίγοι ενεργοί παίκτες ακολούθησαν την γνωστή "συνταγή" δημιουργίας "ανοδικού μαξιλαριού", όταν ακολουθεί σημαντικός αριθμός αργιών, όμως όσοι, λίγοι, παρακολούθησαν όλη την σημερινή συνεδρίαση, μάλλον δεν έφυγαν περισσότερο αισιόδοξοι.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Από την άλλη, προβλημάτισαν το -2,27% για την ΓΕΚΤΕΡΝΑ (ενδοσυνεδριακά έφθασε να υποχωρεί έως και 5,68%), το -3,33% του Ελλάκτωρα (στην διάρκεια της συνεδρίασης οι απώλειες έφθασαν μέχρι το 5,56%) και το -4,73% της Alpha Bank με τις ενδοσυνεδριακές απώλειες να φθάνουν έως και το 5,82%.

Σαφώς χειρότερα, ήταν τα πράγματα στην Αγορά Παραγώγων, καθώς εκεί δεν σημειώθηκαν προσπάθειες "καλλωπισμού" και με δεδομένο ότι οι λίγοι πωλητές δεν βρήκαν σχεδόν καθόλου αγοραστές, οι αποδόσεις των Ελληνικών Κρατικών τίτλων κινήθηκαν προς νέα υψηλά: 10ετες (11,47%), 5ετες (16,74%) και 3ετες (22,74% και νέο ιστορικό υψηλό).

Εννοείται ότι τα μηνύματα από την Αγορά Παραγώγων, παρά το γεγονός ότι η ρηχότητα της εκεί Αγοράς επιτρέπει την τάχιστη αλλαγή κλίματος και διαθέσεων, είναι εξαιρετικά αρνητικά και δεν αφήνουν περιθώρια, έστω και για συγκρατημένη αισιοδοξία.

Παίρνοντας τις ειδήσεις που έπαιξαν μικρότερο, ή μεγαλύτερο λόγο, στο κλίμα της σημερινής συνεδρίασης, με την χρονική τους σειρά, η ΕΚΤ αποφάσισε την Τετάρτη να αυξήσει το όριο της χρηματοδότησης των Ελληνικών Τραπεζών από τον ELA κατά 700 εκατ. ευρώ. Μετά την αύξηση το όριο του ELA ανήλθε στα 71,8 δισ. ευρώ.

"Απορριπτική είναι η πρώτη αντίδραση των Αξιωματούχων της Ευρωζώνης στη νέα λίστα με προτάσεις μεταρρυθμίσεων που κατέθεσε η Αθήνα", σύμφωνα με δημοσίευμα του Economist. "Κάποια από τα πιο 'παγερά' σχόλια αφορούν τις συντάξεις" αναφέρει το δημοσίευμα του περιοδικού.

"Η Ελληνική Κυβέρνηση έδωσε παντελώς μη ρεαλιστικές υποσχέσεις στους ψηφοφόρους, τις οποίες δεν μπορεί τώρα να εκπληρώσει", δήλωσε ο πρώην πρόεδρος της Ευρωπαϊκής Επιτροπής, Jose Manuel Barroso, στο BBC. Όπως ανέφερε, "η Κυβέρνηση του Αλέξη Τσίπρα δεν διαθέτει εμπειρία και οι απαιτήσεις της Ελλάδας είναι παντελώς απαράδεκτες για άλλες Χώρες". Ο ίδιος κάλεσε την Ελλάδα να αναλάβει την ευθύνη για τα οικονομικά της προβλήματα και να εφαρμόσει διαρθρωτικές μεταρρυθμίσεις, που είναι το σημαντικότερο ζήτημα για τη Χώρα.

Εν τω μεταξύ, σύμφωνα με τις πληροφορίες της "Süddeutsche Zeitung" του Μονάχου, από το μέτωπο των διαπραγματεύσεων, η Ελλάδα διαθέτει προφανώς ρευστότητα μέχρι τις 12 Μαΐου, αλλά το ζήτημα είναι τι θα γίνει από εκεί και μετά. Σύμφωνα με την Γερμανική εφημερίδα "ναι μεν η συνάντηση γίνεται σε καλό κλίμα, αλλά η Αθήνα είναι χιλιόμετρα μακριά από ένα αποτέλεσμα".

Από την άλλη και σύμφωνα με το ρεπορτάζ του Χρ. Κίτσιου, "τους ελεγκτές του Ενιαίου Μηχανισμού Εποπτείας τραπεζών (SSM) ετοιμάζονται να υποδεχθούν οι Τράπεζες, καθώς ξεκινά μέσα στο μήνα ο επιτόπιος έλεγχος για την εν εξελίξει Πανευρωπαϊκή άσκηση διαφάνειας. Τα αποτελέσματα της άσκησης διαφάνειας ενδέχεται να αποτελέσουν την αφετηρία για νέες αυξήσεις κεφαλαίου, πριν την έναρξη του νέου 'stress test".

Η είδηση αυτή έστειλε (ενδοσυνεδριακά) τον Τραπεζικό δείκτη μέχρι τις 540,19 μονάδες (-3,92%) για να ανακάμψει στην συνέχεια και με τις βοήθειες των τελικών δημοπρασιών, ενώ υπό πίεση βρέθηκαν και τα Τραπεζικά warrants, έστω και αν το τελικό κλείσιμο τα βρήκε σημαντικά υψηλότερα από το χαμηλό ημέρας, πλην του παραστατικού τίτλου της Alpha Bank που ολοκλήρωσε την συνεδρίαση με απώλειες 10,91%.

Σύγχυση στην Αγορά έφεραν ακόμα δύο ειδήσεις, όπως η δήλωση Βαρουφάκη για την "νέα" Τράπεζα της Ελλάδας, αλλά και η ανακοίνωση αναστολής των σχεδίων για παράλληλη εισαγωγή στο Χρηματιστήριο Αθηνών, που αποφάσισε το διοικητικό συμβούλιο της Ελληνικής Τράπεζας, επικαλούμενο την αβεβαιότητα που επικρατεί, γενικότερα, στο οικονομικό περιβάλλον στην Ελλάδα.

Με αυτά τα δεδομένα ασφαλώς και δεν μπορούν να βγουν "ασφαλή" συμπεράσματα, όσον αφορά την βραχυπρόθεσμη τάση στο Χ.Α., με τις απόψεις απόλυτα διιστάμενες.

Οι, λίγοι, συγκρατημένα αισιόδοξοι υποστηρίζουν ότι η προσδοκία της θετικής επόμενης μέρας, ή έστω της αποφυγής ενός "ατυχήματος" είναι και ο λόγος που το Ελληνικό Χρηματιστήριο διατηρεί κάποια αξιοπρεπή επίπεδα τιμών και κάθε τόσο κάνει και ανοδικές αντιδράσεις.

Για της πιο απαισιόδοξη σχολή σκέψης, τα χρονικά περιθώρια στενεύουν και με δεδομένο ότι οι Επιχειρήσεις χρειάζονται ρευστότητα, επανέρχονται δριμύτερα τα σενάρια για πιθανές αλλαγές έδρας, από πλευράς εισηγμένων, με ότι αυτό μπορεί να συνεπάγεται.

Τεχνικά, παραμένει κοινό μυστικό ότι η καθοδική διάσπαση των 760 - 759 μονάδων, μπορεί να φέρει νέο κύμα ρευστοποιήσεων από χαρτοφυλάκια που κινούνται με βάση τις τεχνικές ενδείξεις. Δεν είναι, άλλωστε, καθόλου τυχαίο ότι σήμερα ο Γενικός Δείκτης σημείωσε διπλή πρόσκρουση στις παρυφές των 760 μονάδες και ως "διά μαγείας" αναπήδησε.

Σε κάθε περίπτωση κλείσιμο, για τον Γενικό Δείκτη χαμηλότερα των 754 μονάδων επιβεβαιώνει το σήμα εξόδου, με πιθανή την υποχώρηση προς τις 710 - 693 μονάδες. Το σήμα εξόδου για τον δείκτη υψηλής κεφαλαιοποίησης παραμένει στις 222 μονάδες.

Από εκεί και πέρα και για όσους ασχολούνται με τα στατιστικά στοιχεία, η εβδομάδα των τεσσάρων συνεδριάσεων, που ολοκληρώθηκε, πρόσθεσε στον Γενικό Δείκτη +0,34% (ουσιαστικά το εβδομαδιαίο πρόσημο παίχθηκε στις σημερινές τελικές δημοπρασίες), ενώ αποδείχθηκε δεύτερη συνεχόμενη ανοδική εβδομάδα. Από την αρχή του χρόνου ο Γενικός Δείκτης σημειώνει απώλειες 6,64%.

Σε αντίθεση με τον Γενικό Δείκτη, ο κλαδικός δείκτης των Τραπεζών ολοκλήρωσε την εβδομάδα με απώλειες 0,64%, ενώ από την αρχή του χρόνου οι απώλειες φθάνουν στο 41,8%.

Η μέση ημερήσια μικτή αξία συναλλαγών, μειώθηκε κατά 24%, την εβδομάδα που έληξε και διαμορφώθηκε στα 75 εκατ. ευρώ.

Τι σχολιάζουν οι αναλυτές της αγοράς

Ούτε αυτή την εβδομάδα δόθηκε λύση στο θέμα της διαπραγμάτευσης με τους Πιστωτές, επιτείνοντας την αβεβαιότητα στην Χρηματιστηριακή Αγορά, γεγονός το οποίο εκφράστηκε περισσότερο στο τζίρο και λιγότερο στην τάση, όπως επισημαίνει ο Μάνος Χατζηδάκης.

Η βελτιωμένη λίστα ενεργειών/μεταρρυθμίσεων του Οικονομικού Επιτελείου στην διαπραγμάτευση των Βρυξελλών, δεν οδήγησε στο επόμενο στάδιο της διαδικασίας αξιολόγησης, με αποτέλεσμα η επόμενη εβδομάδα να κινείται με γνώμονα τον ίδιο καταλύτη. Παρά τους παραδοσιακά χαμηλούς τζίρους που σημειώνονται πριν και μετά το Καθολικό Πάσχα, η χρηματιστηριακή εικόνα δεν μεταβλήθηκε συνεχίζοντας την πλαγιοκαθοδική πορεία της.

Τα αποτελέσματα των εταιρειών δεν περιείχαν το στοιχείο των εκπλήξεων, αντιθέτως οι δύο τελευταίες μέρες πριν την λήξη της προθεσμίας όπου ανακοινώθηκαν τα 2/3 των αποτελεσμάτων μάλλον δημιούργησαν μεγαλύτερο προβληματισμό, λόγω της πληθώρας ζημιογόνων εταιρειών.

Σε αυτό το περιβάλλον νέων, η διακοπή των συναλλαγών λόγω του Καθολικού Πάσχα ίσως να αποτελεί μια θετική εξέλιξη, αφού στην προκείμενη φάση η αναμονή ερμηνεύεται περισσότερο ως αδράνεια και όσο να 'ναι το στοιχείο της κόπωσης εμφανίζεται έντονο, τόσο εντός όσο και εκτός Αγοράς, από την συνεχή επανάληψη νέων χωρίς κάποια ουσιαστική εξέλιξη.

Η μόνη ίσως ενδιαφέρουσα διαγραμματική εξέλιξη είναι η διάσπαση του σήματος πώλησης του MACD και η επαναφορά του σε αγορασμένη θέση μετά από ένα μήνα απαισιοδοξίας. Η ένδειξη αυτή θεωρείται ένας αισιόδοξος προάγγελος για την τάση και απαιτεί ένα ακόμα τεχνικό σήμα αγορών από έναν από τους βραχυπρόθεσμους κινητούς μέσους για να επιβεβαιώσει την ισχύ του.

Προς το παρόν ο πλησιέστερος κινητός μέσος βρίσκεται στην περιοχή των 800 μονάδων, με φθίνουσα ωστόσο πορεία που πιθανότατα να συναντήσει τον Γενικό Δείκτη ίσως σε επίπεδα κοντά στις 790 μονάδες.

Τα συναλλακτικά δεδομένα από την άλλη πλευρά δεν μπορούν να θεωρηθούν ιδιαίτερα υποστηρικτικά μιας ισχυρής ανοδικής κίνησης και ίσως μια πιο πειστική ένδειξη για την αλλαγή της τάσης θα ήταν η επιστροφή της αξίας των συναλλαγών πάνω από τα 100 εκατ. ευρώ, σε συνδυασμό βέβαια με την κατεύθυνση της Αγοράς.

Αν και η συσσώρευση που βρίσκεται σε εξέλιξη κρίνεται εξαιρετικά δύσκολο να αλλάξει σαν γενική εικόνα την ερχόμενη εβδομάδα, το προβάδισμα του ανοδικού σεναρίου ως επικρατέστερη μεσοπρόθεσμη κατεύθυνση του Γενικού Δείκτη διατηρείται όσο η Αγορά "κρατάει" την περιοχή των 730 μονάδων.

Στην χρηματιστηριακή Μεγάλη Εβδομάδα το ημερολόγιο προγραμματισμένων δράσεων μπορεί να μην έχει πληθώρα ειδήσεων, τα λίγα ωστόσο γεγονότα έχουν υψηλό βαθμό σημαντικότητας. Τα βλέμματα είναι λογικό να είναι στραμμένα στην Μ. Παρασκευή όπου θα πρέπει να πληρωθεί δάνειο ύψους 450 εκατ. ευρώ προς το ΔΝΤ.

Την ίδια ημέρα ο Πρωθυπουργός κ. Τσίπρας θα μεταβεί στην Μόσχα για να συναντήσει τον Πρόεδρο της Ρωσίας κ. Πούτιν ενώ είναι πολύ πιθανή η διενέργεια Eurogroup.

Η Αγορά θα είναι κλειστή την Μεγάλη Δευτέρα και την Μεγάλη Παρασκευή λόγω των αργιών του Καθολικού και Ορθόδοξου Πάσχα.

"Το βράδυ, τέλος, της Μ. Τρίτης η Alcoa θα ανοίξει την αυλαία των ανακοινώσεων των εταιρικών αποτελεσμάτων α' τριμήνου στην Αμερική" υπενθυμίζει ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Το "πράσινο" επικράτησε στις μεγάλες Ασιατικές Αγορές, μικτά τα πρόσημα στην Ευρώπη (αξιοπρόσεκτα κέρδη για την μετοχή της Marks & Spencer Group PLC μετά τις ισχυρές πωλήσεις που υπερέβησαν τις εκτιμήσεις των αναλυτών) προσπαθεί να αντιδράσει ανοδικά η Wall Street.

Μένοντας στις ΗΠΑ, η Αμερικάνικη Κυβέρνηση ανακοίνωσε πως την εβδομάδα που έληξε στις 28 Μαρτίου οι νέες αιτήσεις για επίδομα ανεργίας υποχώρησαν κατά 20.000 στις 268.000. Οι αναλυτές του "Marketwatch" προέβλεπαν ότι οι αιτήσεις θα διαμορφωθούν στις 285.000.

Το εμπορικό έλλειμμα των ΗΠΑ υποχώρησε κατά 17% τον Φεβρουάριο στο χαμηλότερο επίπεδο από το 2009, κυρίως λόγω του φθηνότερου πετρελαίου. Συγκεκριμένα, συρρικνώθηκε κατά 7,2 δισ. δολάρια στα 35,4 δισ. δολάρια τον Φεβρουάριο από 42,7 δισ. δολάρια τον Ιανουάριο. Οι οικονομολόγοι του "Marketwatch" προέβλεπαν ότι το έλλειμμα θα διαμορφωθεί στα 41,7 δισ. δολάρια.

Ωστόσο, οι εξαγωγές μειώθηκαν στο χαμηλότερο επίπεδο των τελευταίων δυόμιση ετών, ένα ακόμα σημάδι ότι το ισχυρότερο δολάριο και η αδύναμη κατάσταση της Παγκόσμιας Οικονομίας πλήττουν τις Αμερικάνικες εταιρείες.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα περισσότερο εγχώριου ενδιαφέροντος, "η Ελλάδα είπε στους πιστωτές της ότι τα ταμειακά διαθέσιμα 'στερεύουν' στις 9 Απριλίου", σύμφωνα με δημοσίευμα του Reuters που επικαλείται Ευρωπαίους Αξιωματούχους. Η Αθήνα κατέθεσε αίτημα στη χθεσινή τηλεδιάσκεψη του EuroWorking Group για εκταμίευση χρημάτων πριν την ολοκλήρωση της συμφωνίας και την υλοποίηση των μεταρρυθμίσεων, αλλά το αίτημα απορρίφθηκε, λένε οι ίδιες πηγές. Το δημοσίευμα διαψεύστηκε κατηγορηματικά από το Ελληνικό ΥΠΟΙΚ.

Ο επικεφαλής του Eurogroup, Γερούν Ντάισελμπλουμ δήλωσε πως υπάρχει ακόμα αρκετός δρόμος μέχρι να ολοκληρωθεί μια συμφωνία με την Ελλάδα. Όπως μετέδωσε το Bloomberg, ο κ. Ντάισελμπλουμ επισήμανε πως δεν αναμένει συνάντηση του Eurogroup την ερχόμενη εβδομάδα.

Το Euro Working Group αναμένεται να συνεδριάσει το απόγευμα της 8ης Απριλίου και το πρωί της επόμενης, 9ης Απριλίου, δήλωσε στο Reuters εκπρόσωπος της Γερμανικής Κυβέρνησης στις Βρυξέλλες. Η διήμερη συνεδρίαση είναι κάτι σύνηθες για το όργανο που στη συγκεκριμένη συνεδρίαση εκτός από την Ελλάδα θα προετοιμάσει και το άτυπο Eurogroup στις 24 Απριλίου.

Οι βελτιώσεις στο "Στοίχημα" και η καλύτερη τιμολογιακή πολιτική, σε συνδυασμό με τις ευκαιρίες που προσφέρει το λανσάρισμα των VLTs, τον Ιούνιο φέτος, δημιουργούν μια ελκυστική επενδυτική περίπτωση για τον ΟΠΑΠ, σχολιάζει η Eurobank Equities, η οποία διατηρεί αμετάβλητη την τιμή-στόχο των 12,90 ευρώ και την σύσταση "Buy" για τον τίτλο του Οργανισμού.

Νέα, χαμηλότερη τιμή-στόχο για τη μετοχή των Σωληνουργείων Κορίνθου δίνει η Eurobank Equities, στα 0,95 από 1,1 ευρώ, ενώ διατηρεί σύσταση "hold" για τον τίτλο.

Από εκεί και πέρα και όσον αφορά τα "υπόλοιπα" της σημερινής συνεδρίασης, ο Γενικός Δείκτης, αλλάζοντας έξι φορές πρόσημο, κινήθηκε μεταξύ 772,41 (+0,92%) και 760,13 (-0,68%). Στις 17.00 βρέθηκε στις 767,52 (+0,28%) και μέσω των τελικών δημοπρασιών έκλεισε στις 771,32 μονάδες με κέρδη 0,78%.

Ο χαμηλός τζίρος περιορίστηκε στα 59,9 εκατ. από τα οποία τα 12,9 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΓΡΙΒ, ΟΤΕ, ΤΙΤΚ, ΠΕΙΡ, ΑΛΦΑ).

Διακινήθηκαν, συνολικά, 118127913 τίτλοι από τους οποίους οι 110288060 αφορούσαν συναλλαγές σε μετοχές του FTSE25.

Μένοντας στο ταμπλώ των Δεικτοβαρών μετοχών, δεν "κοκκίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι MIG, Grivalia, EEE και ΟΤΕ. Αντίθετα δεν ήλθαν σε επαφή με το θετικό πρόσημο τα Ελληνικά Πετρέλαια.

Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισε η Μέτκα και στο υψηλό ημέρας οι Eurobank, Grivalia, Μυτιληναίος, ΟΤΕ και Τιτάν.

Περίπου ισορροπημένη η τελική εικόνα με 63 ανοδικές μετοχές έναντι 58 πτωτικών.

Χαμηλότερα του 25αρη, επιμένει πλαγιοανοδικά η Pasal, ενώ ελάχιστη είναι η προσφορά στο Γαλαξίδι και το "bid", τουλάχιστον αξιοσημείωτο.

Τρίτη συνεχόμενη πτωτική συνεδρίαση για τον Νηρέα, με τον τίτλο να ξαναβυθίζεται προς τα ιστορικά χαμηλά και την αντίδραση λόγω του πρόσφατου deal της εισηγμένης με τις πιστώτριες Τράπεζες να αποδεικνύεται απόλυτα βραχύβια και "εστία" εγκλωβισμού ακόμα και στα τρέχοντα επίπεδα τιμών.

---ΧΠΑ

Συνεδρίαση εναλλαγής προσήμων και ιδιαίτερα χαμηλών συναλλαγών, τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (31.891 συμβόλαια).

Σταθερές οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 40.074 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 2.514, 2.373 για τον Απρίλιο, 141 για τον Μάιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 227,75) κινήθηκε μεταξύ 224,5 και 231,25 μονάδων και γύρισε σε υποτίμηση 0,8%. Μετά τις 17.00 έγιναν πράξεις με premium έως και 0,70%.

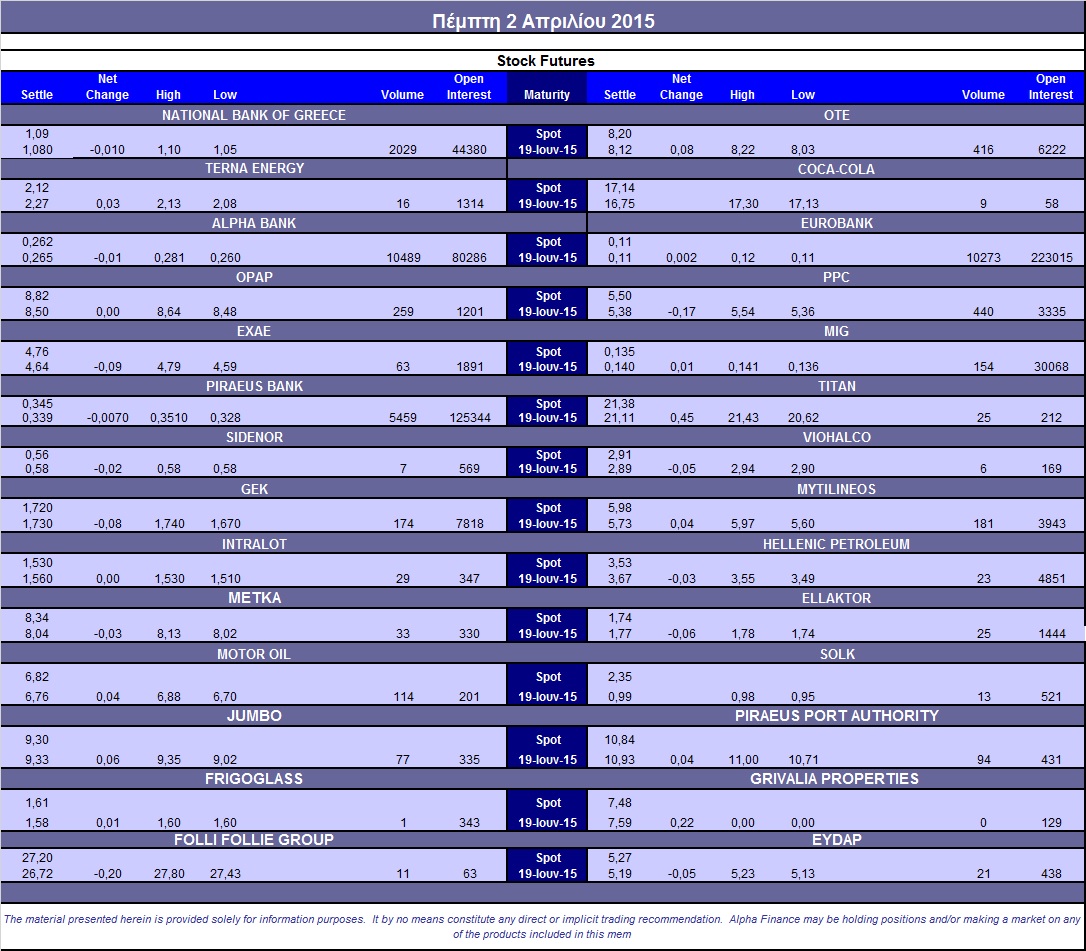

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (40.000 Eurobank), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (416), ΔΕΗ (440), Alpha Bank (10.489), Εθνική (2.229), Πειραιώς (6.209), Eurobank (10.773), ΟΠΑΠ (259), MIG (154), ΓΕΚ (174), Μυτιληναίο (181), Motor Oil (114).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη υψηλής κεφαλαιοποίησης ανέβηκε στο 62%, με τον όγκο σε πολύ χαμηλά επίπεδα, στα συνολικά 125 δικαιώματα, (90 δικαιώματα αγοράς και 35 δικαιώματα πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (44.091.620 τεμ.), Eurobank (87.922.384 τεμ.), Πειραιώς (24.228.707 τεμ.), Εθνική (1.854.694 τεμ.).

Πηγή: Alpha Finance