Σε επίπεδα ρεκόρ συνεχίζει η Wall Street, το ΔΝΤ αυξάνει την πίεση προς Ελλάδα και Ευρώπη, με την Αθήνα να εμμένει στην γραμμή της για "καθαρό διάδρομο" και πιστοποίηση Eurostat στα πλεονάσματα.

Η μετεκλογική αντίδραση της Wall Street, οι κινήσεις των insiders σημαίνουν- σύμφωνα με έμπειρους παράγοντες της αγοράς- και τέλος συναγερμού ενός πρώτου συναγερμού μετά την επιφυλακή που είχε τεθεί εν όψει της αναμέτρησης της 8ης Νοεμβρίου.

H επαναφορά του... δείκτη φόβου, που παραπέμπει σε αυξημένη διάθεση ανάληψης επενδυτικού κοινού είναι μία από τις ενδείξεις πως οι insiders προσαρμόζονται ήδη στα νέα δεδομένα Τραμπ.

Από τη στιγμή, που οι διαθέσεις στην Wall Street είναι «long» σε ανάλογο μήκος κύματος ακολουθούν οι αγορές από Τόκιο μέχρι Φρανκφούρτη, Παρίσι κ.ά με ενδεικτικά τα εβδομαδιαία κέρδη 2,6% για τον Stoxx 600.

Σε ένα τέτοιο περιβάλλον- προσώρας περιοριζόμαστε στην βραχυπρόθεσμη προσέγγιση μας- και το ΧΑ δεν έχει λόγους να "δοκιμαστεί" χαμηλότερα των 570 μονάδων.

Πόσο μάλλον, που μία σειρά εξελίξεων- υπό προϋποθέσεις- θα μπορούσαν να διευκολύνουν το έργο των long στη συνέχεια. Ειδικότερα:

α) το θέμα του χρέους κατά γενική εκτίμηση "τρέχει" με ταχείς ρυθμούς με το ΔΝΤ να επιμένει σε χαμηλότερα μακροπρόθεσμα πρωτογενή πλεονάσματα, τον Λευκό Οίκο να διαμηνύει πως ο Ομπάμα θεωρεί απαραίτητη την ελάφρυνση του αλλά και το Βερολίνο να κινείται με τη δική του ατζέντα.

β) η δεύτερη αξιολόγηση δείχνει να δρομολογείται σε χρονοδιαγράμματα που αν όχι στο Eurogroup της 5ης Δεκεμβρίου ενδεχομένως λίγο αργότερα να μπορεί να αποφέρει μία κατ' αρχήν συμφωνία δανειστών- Αθήνας,

γ) η στροφή της κυβέρνησης σε έναν ρεαλισμό που αρέσει στις "αγορές",

δ ) τα όσα διαδραματίζονται σε επί μέρους κλάδους με τον τραπεζικό στο προσκήνιο (κυρίως με αφορμή το θρίλερ της Εθνικής αλλά και ε) τα οικονομικά αποτελέσματα των εισηγμένων... ενισχύουν την μόχλευση και τη προοπτική ενεργότερης συμμετοχής traders και επενδυτών στο ΧΑ.

Στην αύξηση των συναλλαγών, στα 40,1 εκατ. ευρώ (κατά 6,2%) σε σχέση με την προηγούμενη εβδομάδα, αποτυπώνονται ακριβώς αυτή μικρή έστω ενεργότερη συμμετοχή παικτών έστω σε επί μέρους εισηγμένες/μετοχές.

Στην περαιτέρω υποχώρηση της απόδοσης των ελληνικών τίτλων αποτυπώνεται η συγκρατημένη αισιοδοξία των traders πως σε ενδεχόμενη έγκαιρη επίτευξη συμφωνία (για την δεύτερη αξιολόγηση) και σε συγκεκριμενοποίηση της συζήτησης για το χρέος το ΧΑ θα μπορούσε να κινηθεί υψηλότερα. Στην βραχύβια υπεραντίδραση του τραπεζικού κλάδου αποτυπώνεται η εστίαση ειδικά των βραχυπρόθεσμων παικτών, καθώς είναι αυτός που είτε υπέρ- είτε υπό- αποδίδει ανάλογα με τις εξελίξεις.

Ολα αυτά αποτυπώνονται και τεχνικά- όσον αφορά κατ΄αρχήν την βραχυπρόθεσμη τάση- καθώς οι δείκτες ΚΜΟ 30 επανήλθαν σε ανοδικό κανάλι. Πλέον για τον Γενικό Δείκτη κομβικό είναι το εύρος τιμών 595-599 μονάδων από την υπέρβαση (ή όχι) του οποίου θα εξαρτηθεί η συνέχεια την επόμενη εβδομάδα.

Ραγδαίες οι εξελίξεις στο μέτωπο της Εθνικής- όπως αναλυτικά τις καταγράφει ο Χρήστος Κίτσιος- με την Δευτέρα να θεωρείται ίσως η κρισιμότερη ημέρα σε αυτή την φάση. Εάν κλείσει η διοικητική εκκρεμότητα της ΕΤΕ τότε ο κλάδος θα μπορούσε να "πάρει ανάσες" με ζητούμενο- κατ΄ αρχήν- την πειστική υπέρβαση των 670-680 μονάδων για τον Δείκτη Τραπεζών.

Ωστόσο σε αυτή την συγκυρία στον τραπεζικό κλάδο πραγματοποιείται (κατά μέσο όρο ) το 45% του ημερήσιου τζίρου, που πρακτικά σημαίνει πως σε κάθε συνεδρίαση κινείται ρευστότητα σε μετοχές (κυρίως ) των ΟΤΕ,ΟΠΑΠ αλλά και εισηγμένων- σηματωρών της μεγάλης κεφαλαιοποίησης. Το μεγαλύτερο μέρος αυτών των κινήσεων πραγματοποιείται σε τίτλους με ήδη διαμορφωμένη ανοδική φορά που προοιωνίζεται την συνέχιση της ανοδικής τάσης, πάντα σε βραχύ διάστημα εβδομάδος.

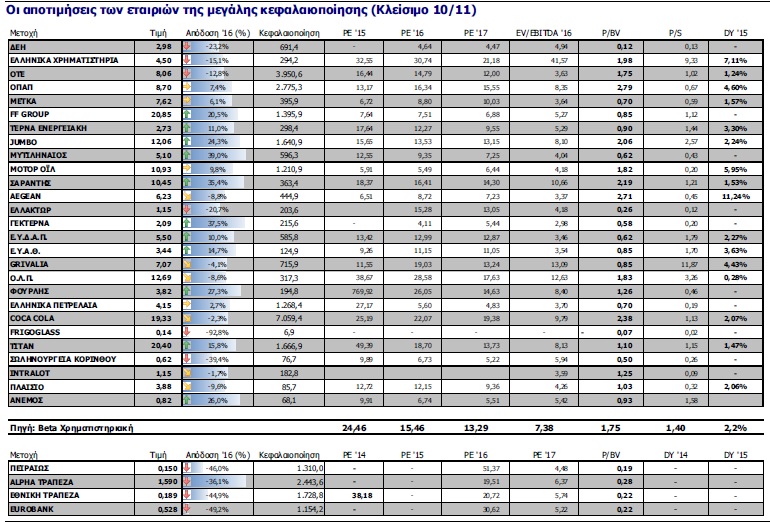

Κατ' αρχήν και για τις τρεις μετοχές των ΟΤΕ,ΟΠΑΠ-ΔΕΗ το momentum είναι ανοδικό με ζητούμενο την επιβεβαίωση της τάσης, δηλαδή την υπέρβαση των 8,10 ευρώ για τον ΟΤΕ (κάτι, που εξαρτάται κυρίως από τον χρόνο και την τιμή μεταβίβασης του 5% στην Deutsche Telekom), των 8,70 ευρώ για τον ΟΠΑΠ (υψηλό συνεδρίασης της Παρασκευής) και των 3,05 ευρώ για τη μετοχή της ΔΕΗ.

Σε ανοδική τάση ο ΤΙΤΑΝας (κλειδί τα 21 ευρώ), τα Ελληνικά Πετρέλαια (κλειδί τα 4,25 ευρώ), η ΜΕΤΚΑ (κλειδί τα 7,70 ευρώ) ενώ αρκετά θα κριθούν από το αν η μετοχή της Coca Cola θα επανέλθει πάνω από τα 19,50 ευρώ, του FF Group από τα 21,05 ευρώ, της Jumbo από τα 12,25 ευρώ.

Στη συνεδρίαση της Δευτέρας- εάν μάλιστα κλείσει το θέμα της Εθνικής- θα φανεί εάν ο FTSE25 μπορεί να επανέλθει στην περιοχή των 1.560 μονάδων άμεσα ή όχι. Την ίδια μέρα, όπως σημειώνει ο Μάνος Χατζηδάκης (ΒΕΤΑ ΧΑΕΠΕΥ) θα ανακοινωθεί η πρώτη εκτίμηση για το ΑΕΠ του τρίτου τριμήνου από την ΕΛΣΤΑΤ.

Προφανώς την Τρίτη δεσπόζει η επίσκεψη Ομπάμα στην Αθήνα, ημέρα ανακοίνωσης των αποτελεσμάτων της Πειραιώς, ενώ ακολουθούν Eurobank, Motor Oil.

Να συνεκτιμηθεί, όσον αφορά στην βραχυπρόθεσμη τάση, πως το βράδυ της Δευτέρας θα γίνουν γνωστές οι εξαμηνιαίες αλλαγές στους δείκτες της Morgan Stanley ενώ η εβδομάδα κλείνει με την λήξη της απλής σειράς συμβολαίων (του δείκτη) για το μήνα Νοέμβριο.