Εβδομάδα αναταράξεων αυτή που ξεκινά, με τον S&P 500 από τις 2.085,18 μονάδες, με τον DAX από τις 10.259,13 και στο ΧΑ με τον Γενικό Δείκτη στις 573,92 μονάδες, με ορόσημο το βράδυ της Τρίτης και πρώτη κρίσιμη συνεδρίαση για τα χρηματιστήρια αυτή της Τετάρτης.

Το αποτέλεσμα των προεδρικών εκλογών στις ΗΠΑ, την Τρίτη 8 Νοεμβρίου, θα καθορίσει (καταρχήν βραχυπρόθεσμα) την τάση των αγορών από τη Νέα Υόρκη μέχρι το Τόκιο, τη Φρανκφούρτη και την Αθήνα προφανώς να παρασύρεται από τον ρυθμό τους.

Οι τελευταίες δημοσκοπήσεις δίνουν την αίσθηση αμφίρροπης αναμέτρησης, γι' αυτό έχει ενδιαφέρον να δούμε πώς κινήθηκαν οι αγορές-σηματωροί στο διάστημα της τελευταίας εβδομάδας-μηνός.

Ενδεικτικά ο S&P 500 στο διάστημα εβδομάδος υποχώρησε 2,71% και 3,83% στον μήνα, ο DAX στις ίδιες περιόδους κατά 4,63% και 2,40% αντίστοιχα. Στο ΧΑ, ο Γενικός Δείκτης κατέγραψε την τελευταία εβδομάδα απώλειες 2,55% αλλά σε μηνιαία μέτρηση, με απόδοση 1,48%, παραμένει ακόμη σε ανοδικό κανάλι/momentum.

Πρακτικά οι αγορές τον τελευταίο μήνα οπισθοχώρησαν χαμηλότερα (αλλά ελεγχόμενα), με τους traders να κατοχυρώνουν μέρος των θέσεών τους και να χαμηλώνουν τον πήχη για κάθε ενδεχόμενο.

Στο δε πτωτικό σερί των τελευταίων συνεδριάσεων αποτυπώνεται η επιφυλακτικότητα των αγορών, καθώς οι δημοσκοπήσεις, οι αποκαλύψεις κ.λπ. από τις ΗΠΑ προσέδιδαν στην αναμέτρηση της Τρίτης χαρακτήρα αμφίρροπης "μάχης".

Οπως "μετρά" ο Γιάννης Μάρης, το αρνητικό σερί 9 πτωτικών συνεδριάσεων είναι το μακροβιότερο από τον Δεκέμβριο του 1980, πλην όμως το "κλείσιμο" του δείκτη σε απόσταση μόλις 15 μονάδων από το όριο των 2.100 μονάδων δείχνει τη μεθοδικότητα και την προσοχή των παικτών αλλά και τη μύχια προεξόφλησή τους πως τελικά νικητής της 8ης Νοεμβρίου θα αναδειχθεί η Χίλαρι Κλίντον, συνεπώς η επαναφορά υψηλότερα των 2.100 προς τις 2.125 μονάδες είναι το πιθανότερο σενάριο.

Ωστόσο, όπως πολύ εύστοχα θυμίζει ο Simon Nixon στην WSJ, υπάρχει και η εμπειρία του Brexit που έπιασε εξ' απίνης τους περισσότερους, για αυτό ες Τρίτη τα σπουδαία και Τετάρτη οι αγορές θα κινηθούν ανάλογα.

Σε κάθε περίπτωση, προοιωνίζεται ένας βραχυπρόθεσμος κύκλος αναταράξεων, με κατάληξη είτε προς τη μία είτε προς την άλλη κατεύθυνση, κάτι που αποτυπώνεται στους περισσότερους δείκτες μεταβλητότητας.

Ενδεικτικά ο αντιπροσωπευτικός VIX (CBOE) ενισχύθηκε 1,95% στις 22,51 (αλλά ο S&P Short Term οριακά χαμηλότερα στις 253,13), παραπέμποντας στην προεξόφληση του επικρατέστερου σεναρίου αλλά με αρκετές επιφυλάξεις.

Η εγχώρια αγορά

Σε αυτό το περιβάλλον, το ΧΑ θα παρασυρθεί ανάλογα από τον ρυθμό των ξένων αγορών, με τους traders να δείχνουν την τελευταία εβδομάδα αξιοσημείωτη μεθοδικότητα και προσοχή στις κινήσεις τους.

Ο ΓΔ υποχώρησε μεν 2,55%, πλην όμως παρέμεινε σε "κλείσιμο" υψηλότερα των 570 μονάδων, με τον τραπεζικό κλάδο να κάνει επί της ουσίας τη... ζημιά, υποχωρώντας 4,52% σε διάστημα εβδομάδος.

Στις 638,10 μονάδες ο ΔΤΡ και όπως σημείωνε την Παρασκευή ο Γιώργος Α. Σαββάκης, είναι ο κλάδος που θα μπορούσε, εάν απεγκλωβιζόταν, να κάνει τη διαφορά, με ζητούμενη την προσέγγιση καταρχήν των 680 και εν συνεχεία των 700 μονάδων.

Προσώρας στον κλάδο επείγει η άρση του αδιεξόδου σε Εθνική και Πειραιώς και μετά βλέπουμε. Σε τρία σενάρια για την επόμενη ημέρα στην ΕΤΕ αναφέρεται ο Χρήστος Κίτσιος, με την ΤτΕ -όπως σημείωνε η Αναστασία Παπαϊωάννου- να προτρέπει διακριτικά για τα αυτονόητα.

Κοινή εκτίμηση πως ο κλάδος -ακόμη- μένει εκτός παιδιάς και πως απαιτούνται προϋποθέσεις ούτως ώστε να επανενεργοποιηθεί... με συνέπεια το βάρος των traders να έχει στραφεί τις τελευταίες εβδομάδες προς επιλεγμένες μετοχές/εισηγμένες κυρίως της μεγάλης κεφαλαιοποίησης.

Στο διάστημα αυτό -των δύο τελευταίων εβδομάδων- οι εξελίξεις έδωσαν αφορμές για αποδοτικό stock picking αρχικά στη μετοχή της ΔΕΗ και του Μυτιληναίου, στη συνέχεια στον τίτλο του ΟΠΑΠ, ενώ η υπεραντίδραση της ΕΥΔΑΠ την Παρασκευή ενίσχυσε την εκτίμησή μας πως και ρευστότητα υπάρχει και traders έτοιμοι να ενεργοποιηθούν εάν και εφόσον συντρέξουν ουσιαστικοί λόγοι και αφορμές.

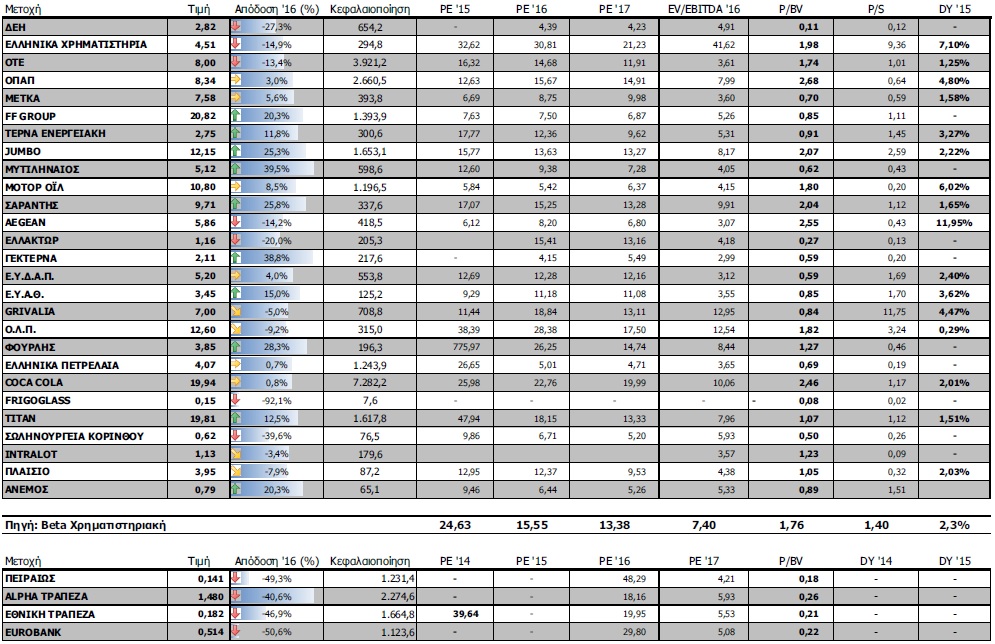

Οι αποτιμήσεις των blue chips

Πέραν των εκλογών στις ΗΠΑ, που θα καθορίσουν καταλυτικά την τάση διεθνώς -αναπόφευκτα και στο ΧΑ-, στο εσωτερικό διαμορφώνονται προϋποθέσεις που... αρέσουν στις αγορές. Για κυβέρνηση, για την αξιολόγηση και όχι για τη ρήξη, κάνει λόγο η Μαρίνα Μάνη και κατά γενική εκτίμηση η εξέλιξη αυτή θα μπορούσε να τροχιοδρομήσει και το ΧΑ για υψηλότερα. Αφήνοντας εκτός τις αμερικανικές εκλογές, στο ΧΑ, με αφορμή και το νέο κυβερνητικό σχήμα, διαμορφώνονται τρεις προσεγγίσεις:

- η πρώτη, που θέλει το νέο σχήμα να "τρέχει" και να προλαβαίνει να κλείσει η δεύτερη αξιολόγηση μέχρι τις 5 Δεκεμβρίου (Eurogroup), με ό,τι αυτό θα μπορούσε να συνεπάγεται για την κρίσιμη συνεδρίαση της ΕΚΤ που ακολουθεί την Πέμπτη 8 Δεκεμβρίου. Αυτό είναι το θετικότερο σενάριο, που θα μπορούσε να ενεργοποιήσει βραχυπρόθεσμα κεφάλαια, να κινήσει και τον τραπεζικό κλάδο.

- η δεύτερη, με την αξιολόγηση να μην κλείνει μεν πριν το τελευταίο Eurogroup του 2016, αλλά να αφήνει υποσχέσεις πως Αθήνα και δανειστές θα μπορούσαν να ολοκληρώσουν τη σχετική διαδικασία σχετικά έγκαιρα, αρχές Ιανουαρίου. Σε αυτή τη δεύτερη, πιο συντηρητική -και λογική- προσέγγιση ποντάρουν οι περισσότεροι.

- η τρίτη είναι αυτή που θέλει τις δύο πλευρές να μη συμφωνούν, να οδηγούνται σε ρήξη και την κυβέρνηση να κάνει... δεύτερες σκέψεις και να οδηγείται σε πολιτικές κινήσεις. Σε αυτή την τρίτη, μετά την ανακοίνωση του νέου κυβερνητικού σχήματος δίνονται οι λιγότερες πιθανότητες.

Πιθανότατα πρόγευση των προθέσεων των δανειστών να έχουμε Δευτέρα στο Eurogroup, αν και το ΧΑ δεν περιμένει θεαματικά αποτελέσματα. Ωστόσο μία πρώτη αντίδραση των ξένων στις πρωτοβουλίες της κυβέρνησης θα καταγραφεί.

Σε στάση αναμονής το ΧΑ, με πλαγιοκαθοδική κίνηση των κύριων δεικτών και αρκετών μετοχών με περιορισμό των κινήσεων των traders, κάτι που αποτυπώθηκε στη μείωση των συναλλαγών την τελευταία εβδομάδα.

Οπως σημειώνει ο Μάνος Χατζηδάκης (υπεύθυνος τμήματος ανάλυσης ΒΕΤΑ ΧΑΕΠΕΥ), καταγράφηκε μείωση μέσου ημερήσιου τζίρου στα 37,7 εκατ. ευρώ, που όμως είναι αρκετά περισσότερος από το μέτρο των 25-28 εκατ. ευρώ που αντιστοιχεί/επαρκεί για συντήρηση του ΓΔ πάνω από τις 550 μονάδες.

Από εβδομάδα πυκνώνουν και οι εισηγμένες που θα ανακοινώνουν μεγέθη τριμήνου, με την προσοχή να στρέφεται στην Πέμπτη, οπότε πριν την έναρξη της συνεδρίασης θα γίνουν γνωστά τα αποτελέσματα του ΟΤΕ και των Ελληνικών Πετρελαίων, ενώ την Παρασκευή, των Αεροπορίας Αιγαίου και Grivalia.

Να συνεκτιμηθεί πως σύμφωνα με το κλείσιμο της Παρασκευής, βραχυπρόθεσμα ανοδική τάση διατηρείται (σε διάστημα εβδομάδος) για τις μετοχές των: ΓΕΚ ΤΕΡΝΑ (στα 2,11 ευρώ), Grivalia (στα 7 ευρώ), ΟΠΑΠ (8,24 ευρώ), ΟΛΠ (12,63), ΜΕΤΚΑ (7,68), Lamda Development (στα 4,92 ευρώ).

Επίσης το γεγονός πως την τελευταία εβδομάδα ξένα και εγχώρια κεφάλαια κατοχύρωσαν θέσεις τους, κάτι που αποτυπώθηκε στην υποχώρηση της Coca Cola κατά 4,57% στα 19,43 ευρώ, του FF Group κατά 2,34% στα 20,91 ευρώ, της Jumbo κατά 8,84% στα 11,76 ευρώ (συνεκτιμώμενης της αποκοπής μερίσματος), του ΤΙΤΑΝα κατά 6,14% στα 19,71 ευρώ, της Motor Oil κατά 1,80% στα 10,90 ευρώ.

Οπως εκτιμούν χρηματιστηριακοί παράγοντες, πιθανότατα από Τετάρτη αυτές οι απώλειες είτε θα ανακτηθούν σε πολύ σύντομο χρόνο, είτε θα διευρυνθούν περαιτέρω ανάλογα τη στάση που θα ακολουθήσουν τα ξένα funds.

Δεδομένου ότι τα κάθε λογής αμερικανικά funds είναι οι μεγαλύτεροι παίκτες (και) στο ΧΑ (όπως και στη γερμανική αγορά), το αποτέλεσμα της Τρίτης θα κρίνει βραχυπρόθεσμα σχεδόν τα πάντα.

Για να δούμε...