Η τελευταία εβδομάδα επιφύλαξε αρκετές συγκινήσεις στις αγορές με περιορισμένες απώλειες στην Wall Street και στην Φρανκφούρτη αλλά και κέρδη 2,08% για τον Γενικό Δείκτη στο ΧΑ.

Η εβδομάδα, που ξεκινάει με το EwG το πρωί της Δευτέρας και το Eurogroup στη συνέχεια της προοιωνίζεται πως θα επιφυλάξει ακόμη περισσότερες συγκινήσεις και για το ελληνικό χρηματιστήριο.

Η εικόνα των ξένων αγορών παραπέμπει σε συντήρηση του S&P 500 υψηλότερα των 2.150 μονάδων και του DAX πάνω από το όριο των 10.250 μονάδων. Στο ενδεχόμενο επιβεβαίωσης αυτής της "μέτρησης" στο ΧΑ θα μπορούσε να παιχτεί ένα ενδιαφέρον στοίχημα, που αφορά στην λύση της 4μηνης συσσώρευσης και την υπέρβαση του "τοπικού υψηλού" της "μετά-Brexit" περιόδου δηλαδή κίνηση της αγοράς πέραν των 585 μονάδων.

Το γεγονός, πως στην Σύνοδο του ΔΝΤ το "ελληνικό χρέος"... χρησιμοποιήθηκε για ακόμη μία φορά από τους ξένους εμπλεκόμενους-δανειστές παραπέμπει σε έναν μακρύ γύρο αντιπαραθέσεων και αναγκαίων συμβιβασμών μεταξύ ΔΝΤ- Ευρωπαίων αλλά και ΕΚΤ/Κομισιόν-Βερολίνου-Σόιμπλε.

Το ότι ο "τσάρος" της οικονομίας των ΗΠΑ πιέζει και πάλι την γερμανική πλευρά μπορεί να μην έχει τη σημασία που είχε πριν λ.χ. ένα χρόνο, καθώς σε ένα μήνα στις ΗΠΑ θα έχει εκλεγεί άλλη κυβέρνηση και ο ίδιος πολύ δύσκολα θα παρέμενε στην ίδια θέση (στην περίπτωση, που εκλεγόταν η Κλίντον). Συνεπώς στην διάρκεια της προεκλογικής περιόδου στις ΗΠΑ μέχρι τις 8 Νοεμβρίου προτροπές και πιέσεις του Τζακ Λιου πολύ δύσκολα θα λαμβάνονται ουσιαστικά υπόψιν από τον Βόλφγκανγκ Σόιμπλε. Ωστόσο η πίεση από την πλευρά του ΔΝΤ, όπως αποτυπώθηκε από τις δηλώσεις Τόμσεν σε ότι αφορά το χρέος και τα πλεονάσματα παραμένει ισχυρή.

Το ενδιαφέρον είναι, πως σε αυτή την συγκυρία τόσο η Κομισιόν όσο η ΕΚΤ επιχειρούν να διαδραματίσουν έναν συμβιβαστικό ρόλο με την πλευρά Ντράγκι να αναλαμβάνει σειρά πρωτοβουλιών. Παραλλήλως, ο επικεφαλής της ΕΚΤ άφησε ανοιχτό το ενδεχόμενο παράτασης του QE μετά τα τέλη Μαρτίου του 2017.

Το θέμα του χρέους εκ των εξελίξεων είναι πλέον πολύ υψηλά στην ατζέντα και αναπόφευκτα οι εξελίξεις θα επηρεάζουν είτε αρνητικά είτε θετικά (και) το ΧΑ σε ορίζοντα εβδομάδων.

Ομως το ΧΑ έχει να περιμένει σημαντικές βραχυπρόθεσμες εξελίξεις που θα καθορίσουν την τάση από το πρωί-μεσημέρι της Δευτέρας κιόλας θα επηρεάσουν στην διάρκεια της εβδομάδος με ορίζοντα την Παρασκευή μέρα που ο οίκος Moody's έχει προγραμματίσει την αξιολόγηση της ελληνικής οικονομίας. Την ίδια ημέρα η ΕΛΣΤΑΤ αναμένεται να ανακοινώσει την πρώτη (flash) εκτίμηση για την πορεία της οικονομίας, η οποία αναμένεται να δείξει το κατά πόσο οι θετικές προβλέψεις του ΔΝΤ (έκανε λόγο για ανάκαμψη 0,1% του ΑΕΠ το 2016) θα έχει περιθώρια να επιβεβαιωθεί.

Σε αυτό το περιβάλλον οι traders θα κινηθούν ανάλογα είτε ως short είτε ως long με τις κινήσεις τους τις τελευταίες ημέρες να προιδεάζουν πως θα είναι αγοραστές, εάν και εφ΄ όσον συντρέξουν οι ανάλογοι λόγοι και αφορμές.

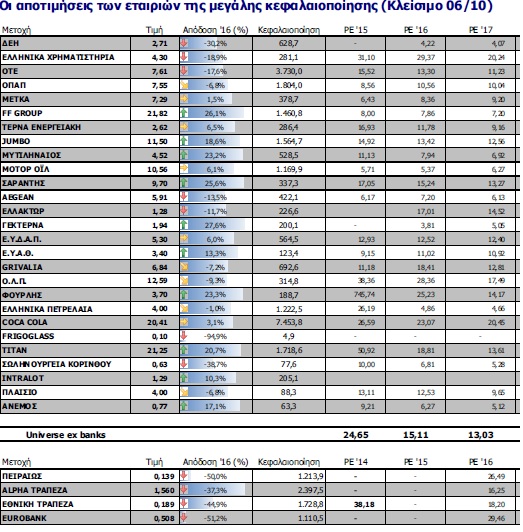

Στις 577,30 μονάδες ο ΓΔ με εβδομαδιαία απόδοση 2,08%, στις 664,14 με 5,67% ο ΔΤΡ και με την δεικτοβαρή Coca Cola να λειτουργεί σαν... φρένο με απώλειες 3,48% την Παρασκευή και συνολικά 4,51% σε διάστημα εβδομάδος. Εάν η Coca Cola είχε ουδέτερη διακύμανση ο ΓΔ θα δοκίμαζε- υπό προυποθέσεις- τις 583/585 μονάδες.

Ωστόσο η εβδομάδα είχε θετικά νέα και εξελίξεις από άλλα μέτωπα με τα δύο ομολογιακά (των HouseMarket/Fourlis, Ελληνικών Πετρελαίων), την ιστορική απόφαση-συμφωνία ΔΕΗ-ΑτΕ, την ενεργό συμμετοχή ισχυρών παικτών και την σαφή βελτίωση της εικόνας εισηγμένων/μετοχών με ενδεικτικές τις περιπτώσεις των Μυτιληναίου, ΓΕΚ/Τέρνα, ΕΛΛΑΚΤΩΡ και ορισμένων από τη μεσαία-χαμηλότερη κατηγορία με προεξάρχουσα του Αστέρα αλλά και εταιρειών όπως των Πλαστικών Θράκης με νέα ιστορικά υψηλά.

Δεδομένων των σημαντικών απωλειών της Coca Cola οι δείκτες επηρεάστηκαν ανάλογα με τους ΟΤΕ, ΟΠΑΠ να κινούνται με οριακές απώλειες ο πρώτος, με οριακά κέρδη ο δεύτερος ενώ η ΔΕΗ ενισχύθηκε κατά 2,26% σε διάστημα εβδομάδος.

Ο περιορισμένος τζίρος είναι ένα θέμα για όσους ποντάρουν στην δοκιμασία-ενδεχόμενη υπέρβαση των 585 μονάδων, με τον Μάνο Χατζηδάκη (ΒΕΤΑ χρηματιστηριακή ) να "μετρά" μείωση του κατά 26,9% στα 26,5 εκατ. ευρώ κατά μέσο όρο. Πάντως την Παρασκευή ο πήχης ανέβηκε με συναλλαγές 57 εκατ. μετοχών, τζίρο 32,9 εκατ. ευρώ με το 43% στον τραπεζικό κλάδο και σημαντικές θέσεις σε μετοχές των ΟΤΕ, Μυτιληναίου, ΟΠΑΠ, Jumbo, Coca Cola, Motor Oil, Αστήρ, Κύπρου, ΓΕΚ/Τέρνα, FF Group, METKA, EXAE κ.α.

Φαίνεται πως τη Παρασκευή κυρίως στο διάστημα- προς το τέλος- που έγιναν γνωστές οι πρώτες αναφορές για τις προθέσεις του Μάριο Ντράγκι (μετά τις 16.30') ορισμένοι ισχυροί traders ρίσκαραν να αυξήσουν θέσεις τους εν όψει (κατ΄αρχήν) της Δευτέρας.

Οι προθέσεις τους θα φανούν στην πρώτη συνεδρίαση της εβδομάδος διαμορφώνοντας ανάλογα την τάση είτε προς τις 585 είτε προς τις 560 μονάδες. Εβδομάδα, που ξεκινάει με Eurogroup και κλείνει με Moody's προφανώς και θα έχει αυξημένο ενδιαφέρον και -θέλουμε να πιστεύουμε- καλύτερη μεταβλητότητα και σταθεροποίηση του τζίρου πάνω από τα 22-24 εκατ. ευρώ.

Να θυμίσουμε, πως μετά το τέλος της συνεδρίασης την Δευτέρα ανακοινώνει τα αποτελέσματα της η Jumbo, την Τετάρτη αναμένεται η ανάδειξη του προτιμητέου αγοραστή για το 24% του ΑΔΜΗΕ, την Πέμπτη "κόβει" το ενδιάμεσο μέρισμα (0,12/μτχ) για τη μετοχή του ΟΠΑΠ και για το τέλος αναμένεται η αξιολόγηση από τον αμερικανικό οίκο.

Το τελευταίο έχει τη σημασία του, καθώς ο Moody's πρόσφατα αξιολόγησε ως "πιστωτικά θετική" την ψήφιση των προαπαιτούμενων από την κυβέρνηση ενώ η βαθμολόγηση του υπολείπεται αρκετές θέσεις των άλλων δύο, Fitch και Standrad & Poor's.

Είναι προφανές, πως μία έστω ενθαρρυντικά ουδέτερη βαθμολόγηση (από Caa3 σήμερα) θα έδινε πόντους και στην κυβέρνηση ενδεχομένως και στο ΧΑ.

Τεχνικά οι τελευταίες ενδείξεις αν και επισφαλείς -εν όψει της Δευτέρας- πριμοδοτούν τους long ωστόσο για να είναι πειστική η οποιαδήποτε αντίδραση απαιτείται ενεργότερη συμμετοχή των traders, συναλλαγές τουλάχιστον 24 + εκατ. ευρώ και βεβαίως ανάλογες ειδήσεις/εξελίξεις.

Ειδάλλως η σχεδόν 4μηνη συσσώρευση θα συνεχιστεί για ακόμη έναν εβδομαδιαίο γύρο συνεδριάσεων.