Με τις αγορές να έχουν καλύψει μικρότερο ή μεγαλύτερο μέρος των απωλειών του Brexit η συνέχεια προοιωνίζεται ενδιαφέρουσα. Από την Wall Street, όπου την Παρασκευή διεγράφησαν οι απώλειες που είχαν ακολουθήσει την 23η Ιουνίου μέχρι το ΧΑ όπου με την επαναφορά του Γενικού Δείκτη προς τις 540 μονάδες "μαζεύτηκε" εν μέρει η διόρθωση των προηγούμενων 10-11 συνεδριάσεων.

Με αιχμή τον κλάδο- κλειδί των τραπεζών, κλάδο με τα μύρια όσα προβλήματα αλλά με τον τόσο καθοριστικό ρόλο (και) στα του ελληνικού χρηματιστηρίου.

Με θεαματική απόδοση την Παρασκευή και την ανάλογη προεργασία Πέμπτη και Τετάρτη ο ΔΤΡ επανέκτησε έδαφος μέχρι τα επίπεδα των 670 μονάδων εκπληρώνοντας την πρώτη τεχνική προϋπόθεση που είχε τεθεί από την συνεδρίαση της περασμένης Τρίτης.

Στη συνέχεια στις παραμέτρους που θα επηρεάζουν το ΧΑ θα προστεθεί εκ νέου αυτός της αντιπαράθεσης ΔΝΤ- Ευρωπαικών θεσμών για το "ελληνικό πρόγραμμα", καθώς όπως φάνηκε στην τελευταία συνεδρίαση της εβδομάδας επανέρχονται από τα εργασιακά μέχρι την προοπτική χρηματοδότησης/δανεισμού (από τον ESM), τα μέτρα που εξετάζονται για το χρέος κ.λπ.

Η Αγγελική Παπαμιλτιάδου έδωσε ήδη από την Παρασκευή πρόγευση των όσων έπονται (και κατά πάσα βεβαιότητα θα αποτελέσουν αντικείμενο και πολιτικής αντιπαράθεσης μεταξύ κυβέρνησης- αντιπολίτευσης).

Το ενθαρρυντικό είναι, πως μετά τις συνεδριάσεις της 6-7 ης Ιουλίου ήρθε της 8ης για να ανακοπεί η σταθερή ροή πωλήσεων σε μη τραπεζικές μετοχές του δείκτη και σε blue chips, κάτι που τις τελευταίες ημέρες είχε ανησυχήσει αρκετούς αναλυτές.

Εάν για τον τραπεζικό κλάδο συνεχιστεί μέχρι τις πρώτες αντιστάσεις η μέτριου κόστους κίνηση τότε εκτιμάται πως θα μειωθούν οι πωλητικές ροές και ότι οι μέχρι πρότινος short τουλάχιστον θα τηρήσουν ουδέτερη τάση.

Για να ευοδωθεί το θετικό σενάριο θα πρέπει:

- κατ΄αρχήν να έχει συνέχεια η αντίδραση των ξένων αγορών,

- αυτό προϋποθέτει μείωση των πωλήσεων/πιέσεων ειδικά στον τραπεζικό κλάδο,

- σταδιακά να ενεργοποιηθούν και πάλι long παίκτες σε εισηγμένες/μετοχές-σηματωρούς και blue chips.

Στις 651,41 μονάδες ήδη ο ΔΤΡ και από το προσυνεδριακό της 8/7 ασπαζόμασταν την εκτίμηση του Βασίλη Μαρκάκη, πως η ανακατάληψη των 604 μονάδων (στις 7/7) ήταν θετική εξέλιξη αρκεί να επιβεβαιωθεί ως στήριξη στην πρώτη διόρθωση.

Κινήσεις retest έγιναν κυρίως στη συνεδρίαση της 8/7 με τον ΔΤΡ να υποχωρεί έως τις 601,86 μονάδες γεγονός που αποτέλεσε την πρώτη σημαντική ενθαρρυντική ένδειξη για όσους κινούνται βραχυπρόθεσμα.

Το τραπεζικό "γύρισμα" την ίδια μέρα είχε ως αποτέλεσμα πολλές θέσεις short σε blue chips ή να μειωθούν δραστικά ή να αλλάξουν σε long. Σημαντική η συμβολή των ΟΠΑΠ, ΔΕΗ αλλά και των δεικτοβαρών FF Group, Αεροπορίας Αιγαίου κ.α. συνεκτιμώντας πως τόσο η πλέον "βαριά" μετοχή του ΓΔ η Coca Cola υποχώρησε κατά 0,83% στα 17,98 ευρώ, ενώ χαμηλότερα διαμορφώθηκαν τα επίσης "βαριά" χαρτιά των ΟΤΕ, Jumbo, Motor Oil στα οποία συνεχίστηκαν κάποιες πωλήσεις.

Στα blue chips φαίνεται, πως ακολουθείται μία "κυκλική" τακτική, με εναλλασσόμενες κινήσεις/τοποθετήσεις, τακτική (;) που αφήνει περιθώρια για τον ΓΔ και τον FTSE25.

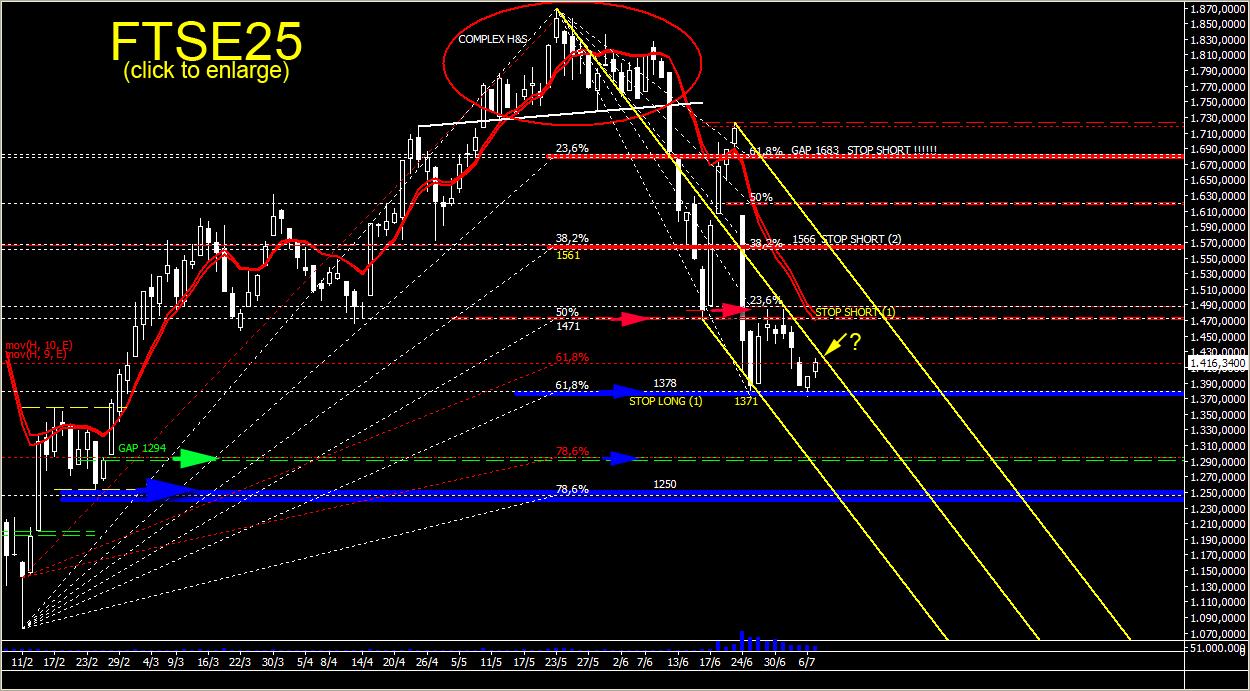

Η τεχνική εικόνα του FT 25

Για τον κλάδο-κλειδί, τον τραπεζικό, η υπέρβαση των δύο σημαντικών βραχυπρόθεσμων αντιστάσεων (647 κυρίως των 665 μονάδων) προβλημάτισε τους short που θεωρούσαν δεδομένη την εξασθένιση της τάσης σε αυτά τα επίπεδα τιμών.

Οπως έγκαιρα έχει εκτιμήσει ο Βασίλης Μαρκάκης για τη βελτίωση της αρνητικής εικόνας του ΔΤΡ απαιτείται η υπέρβαση των 757 μονάδων. Σενάριο, που προϋποθέτει σημαντική περαιτέρω ενίσχυση του κλάδου πανευρωπαϊκά (ενόσω θα πλησιάζουν τα stress tests της 27ης Ιουλίου), την άμβλυνση των πιέσεων σε Ιταλία (αλλά και Ισπανία, Πορτογαλία) και την ανακοίνωση ορισμένων θετικών οικονομικών στοιχείων και δεικτών.

Αυτό γιατί η προηγούμενη εβδομάδα χρωματίστηκε από πολλούς αρνητικούς δείκτες και εκτιμήσεις με ενδεικτική αυτήν του ΔΝΤ πως το 2017 η ανάπτυξη στην Ευρωζώνη θα επιβραδυνθεί κατά 0,25% λόγω Brexit.

Ωστόσο ακόμη και σε αυτό το...μέτωπο του Brexit φάνηκε πως στις αγορές υπήρχαν δυνάμεις για να "επουλώσουν" τις τραυματικές απώλειες των πρώτων ημερών (μετά το δημοψήφισμα) το θέμα σαν να...ξεχάστηκε και εν πάση περιπτώσει θα πάρει τον χρόνο του. Αλλωστε για τις ευρωαγορές σημαντικό ορόσημο είναι η 27η του μήνα και τα αποτελέσματα που θα βγάλουν οι έλεγχοι της ΕΚΤ σε 50-52 ευρωπαϊκές τράπεζες (μεταξύ αυτών Deutsche Bank, Santader, MdPdS) με ότι αυτό μπορεί να σημαίνει για τις επόμενες μέρες που θα μεσολαβήσουν.

Για τον Γενικό Δείκτη, για όσο παραμένει απαραβίαστη η στήριξη των 519 μον. οι αγοραστές/long μπορεί να ελπίζουν σε δημιουργία "σχηματισμού διπλού χαμηλού" δηλαδή πρακτικά σε αναστροφή της πτωτικής τάσης.

Στον αντίποδα όσο διάστημα παραμένει απόρθητη η αντίσταση των 540-545 μον. θα ελλοχεύει ο κίνδυνος σχηματισμού συνέχισης της πτωτικής τάσης (bearish pennant) σενάριο που θα δοκιμασθεί στις πρώτες συνεδριάσεις της επόμενης εβδομάδας.

Από Δευτέρα η στήλη παραδίδεται εξ΄ ολοκλήρου στον Θανάση Σταυρόπουλο, ο οποίος θα "τραβήξει κουπί" για τις επόμενες τρεις εβδομάδες. Εμείς, πρώτα ο Θεός, τα ξαναλέμε από Δευτέρα 1 Αυγούστου.

Να περνάτε καλά, η παρέα σας θα μου λείψει...