Με ανοδική "ουρά" ξεκίνησε η πρώτη συνεδρίαση της τελευταίας χρηματιστηριακής εβδομάδας, του πρώτου μήνα του έτους, στον απόηχο της, μάλλον, απροσδόκητης αναβάθμισης της αξιολόγησης της μακροπρόθεσμης πιστοληπτικής ικανότητας της Χώρας σε "B-" από "CCC+" από τον οίκο S&P.

Οπως είναι γνωστό, μετά την λήξη της συνεδρίασης της Παρασκευής, ο οίκος S&P αναβάθμισε την αξιολόγηση της μακροπρόθεσμης πιστοληπτικής ικανότητας της Ελλάδας σε "B-" από "CCC+" θέτοντας σταθερό outlook, υπογραμμίζοντας πως παρά τα πολλαπλά "σοκ" η Ελληνική Οικονομία αποδείχθηκε πιο ανθεκτική από ότι ανέμενε.

Ήταν μία ανακοίνωση που αιφνιδίασε τους περισσότερους, καθώς λίγες μέρες πριν ο ίδιος οίκος σε έκθεσή του για τις Χώρες της Ευρωζώνης, ανέφερε για την Ελλάδα πως θα μπορούσε να αναβαθμίσει το αξιόχρεο της Ελλάδας στην κατηγορία "Β", μόνο μετά από την πρώτη αξιολόγηση. Σε κάθε περίπτωση, η εξέλιξη αυτή δικαιολόγησε σε μεγάλο βαθμό την ανοδική αντίδραση της Παρασκευής και το κλείσιμο των δεικτών κοντά στα υψηλά ημέρας, καθώς προχώρησαν σε απόλυτα βραχυπρόθεσμες τοποθετήσεις χαρτοφυλάκια "αυξημένου επενδυτικού feeling" τα περισσότερα των οποίων, εκμεταλλευόμενα το αρχικά ανοδικό ξεκίνημα και τον κάπως "τσιμπημένο" τζίρο της πρώτης ώρας (κατέβασε στροφές στην συνέχεια), σήμερα προχώρησαν σε κινήσεις αξιοπρόσεκτων βραχυπρόθεσμων κερδών.

Κάποιοι άλλοι, περισσότερο "υποψιασμένοι" συσχέτισαν την Παρασκευιάτικη έκπληξη της S&P, με την επικείμενη άφιξη στην Ελλάδα των επικεφαλής τριών εκ των μεγαλύτερων funds, όμως αυτό είναι απλά υποψίες.

Πιο συγκεκριμένα, στην Αθήνα θα βρεθούν εκτάκτως αυτή την εβδομάδα, ταυτόχρονα, οι επικεφαλής τριών εκ των μεγαλύτερων επενδυτικών funds Παγκοσμίως, οι P. Watsa, W. Ross και J. Paulson, μετά από άτυπο συντονισμό από τον πρώτο.

Από την άλλη, συνεχίζονται απεργιακές κινητοποιήσεις και αγροτικά μπλόκα, σε όλη την Χώρα και αυτό αυξάνει στο ζενίθ το ενδιαφέρον για την προ ημερησίας διατάξεως συζήτηση στη Βουλή, των Πολιτικών Αρχηγών για το Ασφαλιστικό, αύριο 26/01.

Εν τω μεταξύ και σύμφωνα με το ρεπορτάζ της Αν. Παπαϊωάννου, "τη δυνατότητα πώλησης και των προβληματικών δανείων που είχαν εξαιρεθεί έως την 15η Φεβρουαρίου, όπως στεγαστικά, καταναλωτικά και μικρομεσαίων Επιχειρήσεων, με ενέχυρο τη μοναδική κατοικία του Δανειολήπτη, θα προβλέπει, σύμφωνα με ασφαλείς πληροφορίες, νέα νομοθετική διάταξη για την οποία πιέζουν οι Θεσμοί" και η οποία θα φέρει νέους τριγμούς στην Κυβέρνηση.

Με αυτά τα δεδομένα και το συνεχιζόμενο μπαράζ "αβανταδόρικων" εκθέσεων για τον εγχώριο Τραπεζικό κλάδο, τις οποίες αγνοεί επιδεικτικά το ταμπλώ, εξελίχθηκε η σημερινή συνεδρίαση, η οποία εξέθεσε στον απόλυτο βαθμό τους πρωινούς αγοραστές, κυρίως σε Δεικτοβαρείς Τραπεζικές μετοχές, αλλά και στον τίτλο της ΔΕΗ.

Αξίζει να σημειωθεί ότι ο ενδοσυνεδριακά ο Τραπεζικός δείκτης (-0,27%) βρέθηκε να αναρριχάται μέχρι τις 41,97 μονάδες (+3,12%), ενώ τα μεγαλύτερα ενδοσυνεδριακά κέρδη βρέθηκαν να καταγράφουν οι ΓΕΚΤΕΡΝΑ (έως και +5,56%, αλλά ολοκλήρωσε την συνεδρίαση με κέρδη 3,97%), ΔΕΗ (έως και +4,22%, με κλείσιμο στο -2,71%), Εθνική (έως και +4,42%, ενώ ολοκλήρωσε την συνεδρίαση με κέρδη 2,41%) και Πειραιώς (έφθασε να κερδίζει μέχρι και 4,71% και έκλεισε με απώλειες 4,12%).

Από το υπόλοιπο Τραπεζικό ταμπλώ, με θετικό πρόσημο διασώθηκε η Alpha Bank (+1,12%) αν και ενδοσυνεδριακά έφθασε να κερδίζει έως και 3,37% και με αξιοσημείωτες απώλειες η Eurobank (-2,43%) παρά το αρχικό +3,11%. Να σημειωθεί ότι το "σύνθημα" της υποχώρησης από τα υψηλά ημέρας το έδωσε η Eurobank, για να ακολουθήσει, στην συνέχεια, η Πειραιώς.

Από τις υπόλοιπες Τραπεζικές μετοχές, τρίτη συνεχόμενη πτωτική συνεδρίαση για την Κύπρου (-1,43%), μικρές απώλειες για την Ελλάδος (-0,11%), ενώ οι τελικές δημοπρασίες διέσωσαν την Τρ. Αττικής (0%), από την καταγραφή ενός ακόμα ιστορικά χαμηλού κλεισίματος (βλ. διάγραμμα).

Το ημερήσιο διάγραμμα της Attica Bank

Από τις υπόλοιπες, μη Τραπεζικές, μετοχές του 25αρη, σε ένα ακόμα ιστορικά χαμηλό κλείσιμο η Viohalco (-3,73%), παραμένει "τραγική φιγούρα ο ΟΛΠ (-3,28%), ενώ μετά από αρκετές συνεδριάσεις εμφανίστηκαν κάποιες "εισαγόμενες" εντολές για την Folli Follie Group (+2,32%).

Το διάγραμμα του ΟΛΠ από την αρχή του έτους

Σημαντικές βοήθειες στον Δείκτη, προκειμένου να αποφύγει τα χειρότερα και να κλείσει με οριακά θετικό πρόσημο, έδωσαν οι Motor Oil (+1,12%), ΟΠΑΠ (+1,56%) και ΟΤΕ (+2,11%).

Πτωτική η "μεγάλη" εικόνα της Αγοράς, καθώς, παρά τις συνεχείς εναλλαγές προσήμων για τον Γενικό Δείκτη, οι τίτλοι με αρνητικό πρόσημο, ενδοσυνεδριακά, ήταν υπερδιπλάσιοι αυτών με θετικό.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Χαμηλών συναλλαγών συνέχεια για την Αγορά Παραγώγων, που ακολούθησε κατά βήμα την κίνηση της spot Αγοράς, ενώ μόλις μία μέρα κράτησε το "πανηγύρι" - "front running" για την αναβάθμιση από την S&P και την ώρα που γράφονται αυτές οι γραμμές, οι αποδόσεις για τους Ελληνικούς Κρατικούς τίτλους, ξαναπαίρνουν την ανήφορο: 2ετες 13,14%, 5ετες 11,15% και 10ετες 9,37%.

Δεν υπάρχει αμφιβολία ότι το κλείσιμο των βασικών δεικτών του Χ.Α. πολύ κοντά στο χαμηλό ημέρας, παρά το ανοδικό ξεκίνημα, αφήνει αρνητικές παρακαταθήκες για την συνέχεια, όμως ακόμα χειρότερα σενάρια επαναφέρει η κατακρήμνιση του τζίρου (ο χαμηλότερος των τελευταίων 10 συνεδριάσεων).

Από εκεί και πέρα, θα μπορούσε να υποστηριχθεί ότι η σημερινή συνεδρίαση, εκτός από τους πρωινούς αγοραστές, εξέθεσε και τις συγκλίνουσες εκτιμήσεις των εγχώριων αναλυτών που θεωρούσαν πως η αναβάθμιση της πιστοληπτικής ικανότητας της Χώρας από την S&P, θα μπορούσε να δώσει συνέχεια στην τεχνική αντίδραση που ξεκίνησε την περασμένη Παρασκευή.

Από την άλλη, αμετακίνητοι παραμένουν οι οπαδοί της απαισιόδοξης σχολής σκέψης, οι οποίοι υποστηρίζουν πως οποιαδήποτε ανοδική αντίδραση επιχειρηθεί, για να πείσει, θα πρέπει να αντιμετωπίσει επιτυχώς την περιοχή αντίστασης των 560 μονάδων, κάτι που μπορεί να ανοίξει τον δρόμο για κίνηση προς τις 590 μονάδες (κει να κλείσει το "gap" στις 588,74 μονάδες, από την συνεδρίαση της 13 - 14/1). Παραμένει πάντα ανοιχτό το τεχνικό κενό στις 613,38 μονάδες ("gap" εκκίνησης από την συνεδρίαση της 7ης Ιανουαρίου).

Σε περίπτωση νέας υποτροπής του κλίματος, τελευταίο "οχυρό" η ζώνη 525 - 519, πριν την καταγραφή επιπέδων χαμηλότερων από το ψυχολογικό όριο των 500 μονάδων.

Σε κάθε περίπτωση οι 600 μονάδες έχουν γίνει κύρια αντίσταση και "stop" στο "short" με τις πιθανότητες να κατέβει ακόμα χαμηλότερα, στις αμέσως επόμενες συνεδριάσεις.

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης (+0,20%), το 155 είναι κοντινή και το 165 κύρια αντίσταση, ενώ το "stop" "short" παραμένει στις 172 μονάδες, πάντα σύμφωνα με τα ημερήσια διαγράμματα. Πρώτη στήριξη οι 141 - 140 μονάδες και αμέσως επόμενη οι 128 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Μέσα στην εβδομάδα που πέρασε είχαμε δύο θετικά νέα, μιας και ο διαγωνισμός για την πώληση του ΟΛΠ τελείωσε με την COSCO να είναι η μοναδική που κατέθεσε προσφορά στα 22 ευρώ ανά μετοχή για το 67% της εταιρείας, ενώ μετά το κλείσιμο της Παρασκευής είχαμε ανακοίνωση έκπληξη από τον S&P που και αναβάθμισε την Ελληνική Οικονομία από το 'CCC+' σε 'Β-" αναφέρει ο Ηλίας Ζαχαράκης.

Η Κυβέρνηση, από την άλλη, δείχνει ότι θέλει να λήξει όσο το δυνατόν γρηγορότερα την αξιολόγηση, παρόλα αυτά οι αντιδράσεις των περισσότερων κλάδων που πλήττονται είναι μεγάλες, προβληματίζοντας σημαντικά το Κυβερνητικό Επιτελείο. Όλα δείχνουν πως η αξιολόγηση θα καθυστερήσει τουλάχιστον μέχρι τέλη Απρίλη, ενώ δεν έχουμε ακόμα δει τις προτάσεις του "Κουαρτέτου" για το Ασφαλιστικό.

Η δομή της πρότασης, εκ μέρους της Κυβέρνησης, μοιάζει περισσότερο με Φορολογικό, παρά με Ασφαλιστική λύση, μιας και μετακυλύει το πρόβλημα στους Εργαζόμενους προσπαθώντας να σώσει, εν μέρει, τους Συνταξιούχους.

Η κίνηση φυσικά είναι ενάντια στην Οικονομία μιας και μία τέτοια λύση θα οδηγήσει περισσότερο σε αύξηση της φοροδιαφυγής, μεγαλύτερη ανεργία και φυσικά μεγέθυνση του προβλήματος, καθυστερώντας την όποια προσπάθεια ανάπτυξης.

Ένας λόγος που η Αγορά έβγαλε αυτή την πτωτική κίνηση, ήταν η πρόταση της Κυβέρνησης για το Ασφαλιστικό, παράλληλα με τα μεγάλα προβλήματα που δημιουργούνται από τις αντιδράσεις του Εργαζόμενου Κόσμου.

Αν κάποιος μπορεί να βοηθήσει την Οικονομία είναι ο Εργαζόμενος, ή οι Μικρές Επιχειρήσεις και όχι οι Υπάρχοντες Συνταξιούχοι, μεγάλο μέρος των οποίων έχει βγει στην σύνταξη νωρίς, εισπράττοντας ακόμα και παχυλά εφάπαξ.

Το επόμενο τρίμηνο θα είναι πραγματικά πολύ επώδυνο αλλά και αμφίρροπο πολιτικά, μέχρις ότου τελεσφορήσουν οι διαπραγματεύσεις και η αξιολόγηση Αυτά βλέπει η Αγορά και αμέσως “τιμολογεί” τα ρίσκα κάνοντας ανάλογη κίνηση.

Να σημειώσουμε ακόμα μία φορά πως η ρευστότητα είναι υπό το μηδέν, δημιουργώντας προβλήματα στην Κυβέρνηση, όσο δεν τελειώνει με την αξιολόγηση, μιας και η διαπραγμάτευση του τελευταίου χρόνου έχει δημιουργήσει σημαντικά προβλήματα.

"Δυστυχώς στην κατάσταση που είμαστε πληρώνουμε πολύ ακριβά τον χρόνο που χάνουμε και το παραμικρό κέρδος χρόνου θα μπορούσε να βοηθήσει την ήδη διαλυμένη Οικονομία" τονίζει ο αντιπρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Από απόλυτη επικράτηση των αγοραστών χαρακτηρίστηκε η πρώτη συνεδρίαση της νέας χρηματιστηριακής εβδομάδας, στις μεγάλες Ασιατικές Αγορές, με τον δείκτη ASX 200 να σημειώνει τα μεγαλύτερα κέρδη (+1,84%).

Η νέα υποχώρηση του Πετρελαίου, περισσότερο από τέσσερις ποσοστιαίες μονάδες, αναγκάζει τα Ευρωπαϊκά Χρηματιστήρια να χάνουν να αρχικά κέρδη και να βρίσκονται, με αξιοσημείωτες απώλειες, κοντά στα χαμηλά ημέρας, λίγο πριν το κλείσιμο, ενώ χαμηλότερα ξεκίνησαν την συνεδρίαση και οι δείκτες στην Wall Street.

Σύμφωνα με διεθνείς αναλυτές, αν ο δείκτης S&P 500 διασπάσει καθοδικά 1867 μονάδες η πτωτική τάση θα ανεβάσει στροφές και μπορεί να απειληθεί η ζώνη των 1600-1575 μονάδων.

Σε αντίθεση με το Πετρέλαιο, μικρά κέρδη σημειώνει το Ευρώ και σαφώς μεγαλύτερα ο Χρυσός.

Από εκεί και πέρα και μετά τις ανακοινώσεις της ΕΚΤ, οι επενδυτές θα στρέψουν την προσοχή τους στις άλλες Κεντρικές Τράπεζες και κυρίως στην φρασεολογία που θα χρησιμοποιηθεί, καθώς δεν αναμένονται σημαντικές αλλαγές στην επιτοκιακή πολιτική. Υπενθυμίζεται ότι την ερχόμενη Τετάρτη συνεδριάζει η Fed και την Παρασκευή την σκυτάλη παίρνει η BoJ. Την ίδια μέρα ανακοινώνεται για τις ΗΠΑ, το ΑΕΠ 4ου τριμήνου.

Ξεκινώντας από την Ασία, για τρίτο συνεχόμενο μήνα έπεσαν οι Ιαπωνικές εξαγωγές το Δεκέμβριο. Σύμφωνα με το MarketWatch, το Υπουργείο Οικονομικών ανακοίνωσε μια ετήσια πτώση στις εξαγωγές της τάξης του 8% σε 6,338 τρισ γεν, έπειτα από μια πτώση 3,3% τον Νοέμβριο. Οι αναλυτές ανέμεναν μια πτώση 7%.

Ερχόμενοι στην Ευρώπη, επιδείνωση του επιχειρηματικού κλίματος στη Γερμανία τον Ιανουάριο έδειξαν τα στοιχεία του Ινστιτούτου Ifo. Ο δείκτης επιχειρηματικού κλίματος διαμορφώθηκε στο 107,3 τον Ιανουάριο, από το αναθεωρημένο 108,6 τον Δεκέμβριο και έναντι του 108,4 που ανέμεναν οι αναλυτές. Ο δείκτης τρεχουσών συνθηκών διαμορφώθηκε στο 112,5 από 112,8 που προέβλεπαν οι αναλυτές, ενώ ο δείκτης προσδοκιών μειώθηκε στο 102,4 τον Ιανουάριο από το αναθεωρημένο 104,6 του Δεκεμβρίου.

Μεταφερόμενοι στις ΗΠΑ, η μεταποιητική δραστηριότητα στην Πολιτεία του Τέξας κατέγραψε την μεγαλύτερη μηνιαία πτώση τα τελευταία επτά χρόνια. Ο μεταποιητικός δείκτης Dallas Fed διαμορφώθηκε τον Ιανουάριο στις -34,7 μονάδες, από – 21,6 μονάδες τον Δεκέμβριο. Οι αναλυτές προέβλεπαν ότι ο δείκτης θα διαμορφωθεί στις -14,5 μονάδες. Πρόκειται για τον 13 διαδοχικό μήνα κατά τον οποίο ο δείκτης κινείται σε αρνητικό έδαφος.

"Η Ευρωζώνη θα μπορούσε να βυθιστεί σε αποπληθωρισμό για κάποιους μήνες, το πρώτο εξάμηνο του έτους, λόγω της χαμηλής τιμής Πετρελαίου", δήλωσε σήμερα ο Έβαλντ Νοβότνι, μέλος του διοικητικού συμβουλίου της ΕΚΤ.

Αναθεώρησε την πρόβλεψή της για το ευρώ η Goldman Sachs, για δεύτερη φορά μέσα σε μόλις έξι μήνες. Η Τράπεζα αναβίωσε την απαισιόδοξη πρόβλεψή της πως το κοινό νόμισμα θα πέσει στα 95 Αμερικανικά cents μέσα στους επόμενους 12 μήνες.

Επιστροφή στο ΧΑ

Ευνοϊκό για τις Ελληνικές μετοχές είναι το βασικό σενάριο που υιοθετεί η Bank of America τόσο σε πολιτικό όσο και μακροοικονομικό επίπεδο. Σύμφωνα με το διεθνή οίκο οι συγκλίνουσες εκτιμήσεις των αναλυτών κάνουν λόγο για αύξηση των κερδών (των εισηγμένων εταιριών) κατά 13,7% στην Ελλάδα φέτος, όταν ο μέσος όρος για τις Αναδυόμενες Αγορές προσδιορίζεται στο 7,5%. Με βάση τον εκτιμώμενο δείκτη P/E (12m P/E) η αποτίμηση της Ελλάδας ευθυγραμμίζεται με εκείνη των αναδυόμενων αγορών (ΕΜ), τονίζει.

"Αν και η Εθνική πουλά την Finansbank με απώλεια 780 εκατ. ευρώ και η πώληση θα περιορίσει σημαντικά τη γεωγραφική διαφοροποίηση των περιουσιακών στοιχείων και των κερδών της Εθνικής (αυξάνοντας ανάλογα την έκθεση της Τράπεζας στην Ελλάδα. Ως αποτέλεσμα, η πιστωτική θέση της Εθνικής θα εξαρτάται τώρα σε πολύ μεγάλο βαθμό από τις επιδόσεις της στην Ελλάδα, όπου τα μη εξυπηρετούμενα δάνεια αντιπροσώπευαν το 33,8% των μικτών δανείων τον Σεπτέμβριο του 2015 και οι προκλήσεις και τα πτωτικά ρίσκα είναι αξιοσημείωτα), ωστόσο η συμφωνία είναι πιστωτικά θετική για την ΕΤΕ, διότι θα ενισχύσει σημαντικά τη ρευστότητα και τα κεφάλαιά της", σύμφωνα με τη Moody's.

Με τιμή-στόχο στα 0,39 ευρώ και με σύσταση "overweight" επανεκκινεί κάλυψη για τη μετοχή της Τρ. Πειραιώς η Euroxx, επισημαίνοντας ότι η Τράπεζα εμφανίζει το δεύτερο καλύτερο δείκτη βασικών εποπτικών κεφαλαίων CET1, στο 19,7%.

Η μετοχή αποτελεί καλό "στοίχημα" σε όποιον επιθυμεί να ποντάρει σε ανάκαμψη της Ελληνικής Οικονομίας, δεδομένης της κυρίαρχης θέσης της στην Εγχώρια Αγορά.

Ο επανασχεδιασμός του χρέους και η συμπερίληψη των Ελληνικών ομολόγων στο "QE" της ΕΚΤ θα ήταν θετικά μηνύματα, σημειώνει η Morgan Stanley. Ωστόσο, ο οίκος υπογραμμίζει ότι τα ρίσκα παραμένουν. Ενώ οι Αγορές δεν αποτιμούν πλέον πιθανότητα "Grexit", οι κίνδυνοι ενός "ατυχήματος" είναι σημαντικοί. Ο οίκος εκτιμά ότι η Ελλάδα είναι οριακά πιθανότερο να παραμείνει στην Ευρωζώνη.

"Έως τώρα δεν έχουν γίνει συζητήσεις με την Ελλάδα για το χρέος" τόνισε η αναπληρώτρια Εκπρόσωπος του Γερμανικού Υπουργείου Οικονομικών, Φριντερίκε Φον Τισενχάουζεν, κληθείσα να σχολιάσει δημοσίευμα του περιοδικού "Der Spiegel", σύμφωνα με το οποίο συζητείται το ενδεχόμενο να αναλάβει ο ESM διμερή δάνεια από το πρώτο πακέτο στήριξης και να διαθέσει στην Ελλάδα "φρέσκο" χρήμα με ευνοϊκότερους όρους.

"Είναι απολύτως λογικό να μην έχει γίνει συζήτηση για το χρέος διότι έχει συμφωνηθεί ότι πρέπει πρώτα να γίνει η αξιολόγηση, η οποία θα προσδιορίσει και καθοριστικά ποια πορεία θα πάρουν μακροπρόθεσμα οι Δημόσιες δαπάνες στην Ελλάδα" δήλωσε η Εκπρόσωπος και πρόσθεσε ότι υπό αυτή την έννοια δεν τίθενται αυτά τα ερωτήματα αυτήν τη στιγμή.

Επιστρέφοντας στα της σημερινής συνεδρίασης και όπως προαναφέρθηκε, ο Γενικός Δείκτης ξεκίνησε ανοδικά φθάνοντας μέχρι τις 542,39 μονάδες, όμως από εκεί και πέρα οι συναλλαγές κατέβασαν στροφές και η ανοδική τάση άρχισε να χάνει δυναμική. Επόμενο ήταν ο Δείκτης, όχι μόνο να χάσει τα αρχικές κέρδη, αλλά να υποχωρήσει και μέχρι τις 532 μονάδες (-0,44%). Ακολούθησε αναιμική αντίδραση μέχρι τις παρυφές των 536 μονάδες, ενώ στις 17.00 ο Δείκτης βρέθηκε στις 534,9 (+0,10%) για να ολοκληρώσει την συνεδρίαση στις 534,72 μονάδες με κέρδη 0,07%.

Ο τζίρος βυθίστηκε στα 45,7 εκατ. από τα οποία τα 4,4 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΥΡΩΒ, ΕΧΑΕ, ΑΛΦΑ, ΜΠΕΛΑ). Η Alpha Bank απέσπασε το 31% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ΓΕΚΤΕΡΝΑ, ΟΠΑΠ, ΟΤΕ, Τέρνα Ενεργειακή, Motor Oil, Follie Folli Group. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισε η Τέρνα Ενεργειακή και στο χαμηλό ημέρας οι Viohalco και ΔΕΗ.

Καλύτερη της ενδοσυνεδριακής, αλλά κακή, η τελική εικόνα με 44 ανοδικές μετοχές, έναντι 52 πτωτικών, ενώ 18 τίτλοι ολοκλήρωσαν την συνεδρίαση με απώλειες μεγαλύτερες του 8%.

Χαμηλότερα του 25αρη, τρίτη συνεχόμενη ανοδική συνεδρίαση για την Ιντρακόμ (+5,23%), ενώ ο Ακρίτας (-20%), όποτε κάνει συναλλαγές συνεχίζει να "ξεφουσκώνει" από τα πρόσφατα υψηλά του 2015 (!)

---ΧΠΑ

Σε περίπου σταθεροποιητική, παρά το ανοδικό ξεκίνημα, εξελίχθηκε η πρώτη συνεδρίαση της εβδομάδας στην Αγορά Παραγώγων, με τις συναλλαγές να παρουσιάζουν μικρή αύξηση στα συμβόλαια του δείκτη και σχετική μείωση στα Σ.Μ.Ε. επί μετοχών (31.201 συμβόλαια).

Στα 15.498 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Φεβρουάριος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 2.944, 2.659 για τον Φεβρουάριο και 285 για τον Μάρτιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 148,75) κινήθηκε μεταξύ 146 και 152 μονάδων και μείωσε το premium στο 0,14%, σύμφωνα με την τιμή εκκαθάρισης.

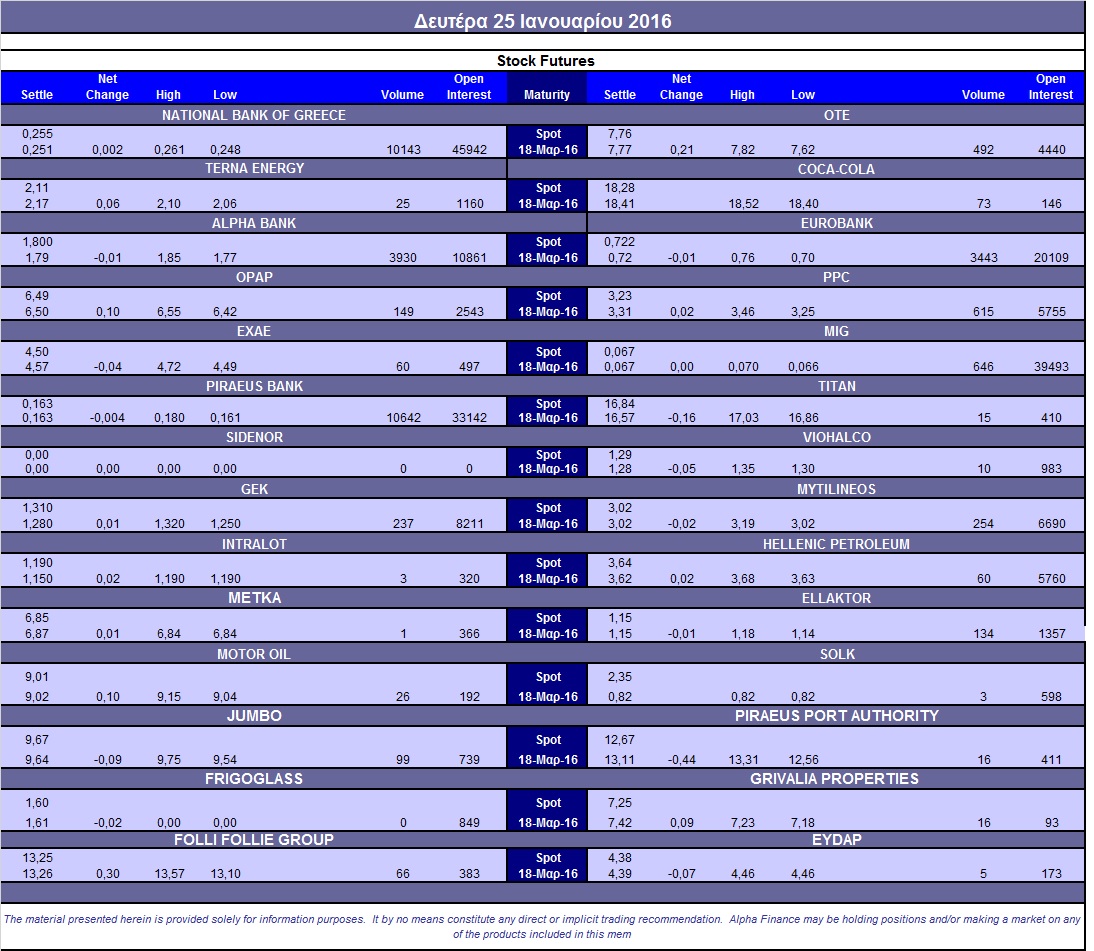

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (13.892 Viohalco, 23.423 Intralot), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (149), ΔΕΗ (615), Alpha Bank (3.930), Eurobank (3.443), Πειραιώς (10.642), Εθνική (10.143), MIG (646), Μυτιληναίο (254), ΟΤΕ (504), ΓΕΚ (263), Ελλάκτωρα (134).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap αυξήθηκε στο 43%, ενώ καταγράφηκε πλήρης απουσία επενδυτικού ενδιαφέροντος και μηδενικός όγκος.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (5.819.515 τεμ.). Πειραιώς (6.599.662 τεμ.), Alpha Bank (2.353.078 τεμ.) και Eurobank (1.172.739 τεμ.).

Πηγή: Alpha Finance