Σε καθαρά πτωτική πήγαινε να εξελιχθεί η τελευταία συνεδρίαση στο Χ.Α. πριν τις αργίες των Χριστουγέννων, με τη "μεγάλη εικόνα" της Αγοράς να είναι πολύ χειρότερη από το τελικό κλείσιμο των βασικών δεικτών, όμως οι τελικές δημοπρασίες είχαν διαφορετική άποψη, κλείνοντας τους βασικούς δείκτες του Χ.Α. με θετικό πρόσημο και κοντά στα υψηλά ημέρας

Αξίζει να σημειωθεί ότι ενδοσυνεδριακά, η αναλογία ανοδικών - πτωτικών μετοχών, ξεπερνούσε το 1 προς 3, για να βελτιωθεί σημαντικά προς το τέλος, δείχνοντας περίπου ισοπαλία (!)

Στα χαρακτηριστικά της σημερινής συνεδρίασης, η σημαντική βύθιση του τζίρου και η απόλυτη έλλειψη διάθεσης "window dressing" ενόψει τέλους χρηματιστηριακής χρονιάς, έστω και αν έγιναν κάποια "μαγικά" στα "χασομέρια".

Μάλιστα τα πράγματα θα ήταν πολύ χειρότερα για τους βασικούς δείκτες του Ελληνικού Χρηματιστηρίου, αν ο τίτλος της ΕΕΕ, προερχόμενος από δύο συνεχόμενες πτωτικές συνεδριάσεις, δεν έπαιρνε σήμερα τις "δέουσες" πρωτοβουλίες, κινούμενος μόνιμα με θετικό πρόσημο.

Σύμφωνα με το ρεπορτάζ της Αλεξ. Γκίτση, προσύμφωνο για την εξαγορά της Λιθουανικής Επιχείρησης μεταλλικού νερού "Neptuno Vandenys" υπέγραψε στις αρχές της εβδομάδας η Coca-Cola HBC. Σύμφωνα με τοπικά δημοσιεύματα, οι δύο εταιρείες δεν έχουν αποκαλύψει την αξία της συναλλαγής, επειδή οι διαπραγματεύσεις για τις λεπτομέρειες βρίσκονται ακόμη σε εξέλιξη. Η συμφωνία, η οποία θα πρέπει να εγκριθεί και από την τοπική Επιτροπή Ανταγωνισμού, αναμένεται να ολοκληρωθεί στο τέλος του πρώτου τριμήνου του 2016.

Σήμερα ο τίτλος της ΕΕΕ, "φορώντας" από αρχής μέχρι τέλους τα "πράσινα", αναρριχήθηκε μέχρι τα 20,28 ευρώ (+4,59%) και ολοκλήρωσε τη συνεδρίαση στα υψηλά ημέρας, με τη βοήθεια και των τελικών δημοπρασιών.

Από εκεί και πέρα και από το χθεσινό μετασυνεδριακό σχόλιο, η στήλη προειδοποιούσε πως "ολοκληρώθηκε το τελευταίο rebalancing που αφορούσε στην αύξηση της στάθμισης της μετοχής της Εθνικής, στους δείκτες του Χ.Α. που συμμετέχει και η μόνη εκκρεμότητα είναι η τελευταία αναδιάρθρωση χαρτοφυλακίων λόγω MSCI.

Πιο συγκεκριμένα, στο 0,60% από 0,45% αύξησε ο MSCI τον συντελεστή στάθμισης του τίτλου της Εθνικής Τράπεζας στους δείκτες της, μετά την ολοκλήρωση της ΑΜΚ και της παρεπόμενης βελτίωσης στην κεφαλαιοποίηση και στο free float της μετοχής. Οι αλλαγές θα ισχύσουν από το άνοιγμα της συνεδρίασης της 31ης Δεκεμβρίου και σύμφωνα με εκτιμήσεις χρηματιστηριακών εταιρειών, θα προκαλέσουν εισροές κεφαλαίων της τάξης των 50 εκατ. ευρώ στον τίτλο της Εθνικής. Μόλις ολοκληρωθεί και η τελευταία αναδιάρθρωση χαρτοφυλακίων, έτσι όπως έχει αρχίσει να διαμορφώνεται η εικόνα στο ταμπλό του Χ.Α., οι τραπεζικές μετοχές θα αναλάβουν τον δύσκολο ρόλο να διακρατήσουν τα πρόσφατα κεκτημένα".

Από την άλλη, ο σκοπός της κυβέρνησης για μείωση των αντικειμενικών, θα φέρει νέα προβλήματα για τις τράπεζες στα ενυπόθηκα δάνεια, όταν μάλιστα όλες οι συγκλίνουσες εκτιμήσεις εγχώριων και ξένων αναλυτών αναφέρουν ότι τα "κόκκινα" δάνεια θα κορυφωθούν το 2016.

Αξίζει σημείωσης ότι κατά τη σημερινή συνεδρίαση, Alpha Bank (-0,78%) και Πειραιώς (0%) δεν ήλθαν σε επαφή με το θετικό πρόσημο, η μετοχή της Πειραιώς παραμένει σε τιμές χαμηλότερες της πρόσφατης ΑΜΚ, ενώ την τιμή της πρόσφατης κεφαλαιακής ενίσχυσης αρχίζει να απειλεί εκ νέου ο τίτλος της Eurobank (+1,92%) και λιγότερο αυτός της Εθνικής (-1,52%). Μάλιστα στην περίπτωση της Eurobank χρειάστηκαν οι τελικές δημοπρασίες προκειμένου η μετοχή να κλείσει με θετικό πρόσημο, ενώ ενδοσυνεδριακά βρέθηκε να υποχωρεί μέχρι το 1,01 ευρώ (-2,88%).

Σε μία αγορά στην οποία περισσεύει ο σκεπτικισμός, όσον αφορά στη νέα χρονιά και την πορεία των ανοιχτών θεμάτων που θα επιτρέψουν την επόμενη αξιολόγηση και σε ένα διεθνές περιβάλλον, όπου δεν είναι λίγοι οι κίνδυνοι για τις διεθνείς αγορές (γεωπολιτικές εντάσεις, Κίνα, πετρέλαιο, ακριβό δολάριο, Αναδυόμενες Αγορές), οι εγχώριοι ενεργοί παίκτες καλούνται να αποφασίσουν αν θα βάλουν μία τελευταία "πινελιά" πριν τη λήξη της χρηματιστηριακής χρονιάς, ή θα αφήσουν την εγχώρια αγορά να ξεκινήσει τον νέο χρόνο από τα τρέχοντα ή και ελαφρώς χαμηλότερα επίπεδα τιμών.

Απόλυτα επιφυλακτικοί οι περισσότεροι από τους εγχώριους αναλυτές, θεωρούν ότι το μόνο που δείχνει σχετικά "σίγουρο" είναι η σταδιακή μείωση του τζίρου, κάτι που φάνηκε και σήμερα (ο χαμηλότερος τζίρος των τελευταίων 11 συνεδριάσεων).

Από εκεί και πέρα και πλην της ΕΕΕ, σημαντικές βοήθειες στον Δείκτη, έστω και με σημαντική χρονοκαθυστέρηση, έδωσαν οι Ελλάκτωρ (+2,13%), Τιτάν (+3,06%), ΕΥΔΑΠ (1,44%), Lamda Development (+2,7%), Viohalco (+1,99%).

Απόλυτα απογοητευτική η σημερινή εικόνα για τον ΟΛΠ (-6,45%), μετά και τις τελευταίες εξελίξεις και τη χαμηλή ορατότητα όσον αφορά στο τίμημα που προσέφερε η Cosco και την πιθανή συμμετοχή των υπόλοιπων ενδιαφερομένων, συνεχίζει να προβληματίζει, έστω και με μικρά διαλείμματα, η Τέρνα Ενεργειακή (-5,18%), ενώ με απώλειες μεγαλύτερες του 2% τερμάτισαν τη συνεδρίαση οι Ελ. Πετρέλαια, ΔΕΗ, Μυτιληναίος και Jumbo.

Και η σημερινή συνεδρίαση δεν άλλαξε τα τεχνικά δεδομένα, παρά το μικρό ανοδικό "μαξιλάρι" που έδωσαν οι τελικές δημοπρασίες.

Έτσι, η Αγορά συνεχίζει να βρίσκεται σε πλάγια διόρθωση, με τον δείκτη υψηλής κεφαλαιοποίησης να έχει σαν επόμενη στήριξη τις 179 μονάδες και αμέσως χαμηλότερα τις 176 μονάδες. Το 182 είναι κοντινή αντίσταση, με κύρια το 185, ενώ οι ταλαντωτές μας ήδη βρίσκονται σε χαμηλά επίπεδα, χωρίς να έχουν δώσει ακόμα ανοδικό έναυσμα. "Intraday position long" με "stop" τις 173 μονάδες.

Στην περίπτωση του Γενικού Δείκτη και με βάση τα βραχυπρόθεσμα διαγράμματα, οι 630 μονάδες είναι αντίσταση που η διάσπασή της μπορεί να μας φέρει στο κύριο επίπεδο του 650-660, που είναι και το "stop" μας στο "short". Πλέον το πτωτικό μας κανάλι έχει κατέλθει κάτω και από τις 700 μονάδες, γεγονός που βοηθάει στη λήψη αποφάσεων στους μεσοπρόθεσμους. Οι 590 μονάδες είναι κύρια στήριξη.

Η εικόνα του Γενικού Δείκτη

Από εκεί και πέρα και για όσους ασχολούνται με τα στατιστικά, η εβδομάδα των τριών συνεδριάσεων που ολοκληρώθηκε, αφαίρεσε από τον Γενικό Δείκτη 0,5% και από τον κλαδικό δείκτη των Τραπεζών 0,52%.

Από την αρχή του χρόνου ο Γενικός Δείκτης σημειώνει απώλειες 24,96% και ο Τραπεζικός δείκτης απώλειες 93,79%.

Τι λένε οι αναλυτές

"Η ανακεφαλαιοποίηση και η συνεπακόλουθη αναβάθμιση των τραπεζικών μετοχών, σε διάφορους χρηματιστηριακούς δείκτες, έχει αυξήσει τον τζίρο, ο οποίος για πρώτη φορά το 2015 κινείται σε ικανοποιητικά επίπεδα", επισημαίνει ο Κώστας Φέγγος.

Κατά τα άλλα, το 2015 θα μείνει στην ιστορία ως το χειρότερο χρηματιστηριακό έτος της τελευταίας εικοσαετίας, με πολλά μακροπρόθεσμα χαρτοφυλάκια να έχουν εξαϋλωθεί, από την κατάρρευση των αξιών των Τραπεζών.

Κοιτώντας μπροστά, βλέπουμε ότι άρχισαν να κινούνται οι αποκρατικοποιήσεις, η κυβέρνηση καταλαβαίνει ότι η αξιολόγηση πρέπει να γίνει και να αποτελέσει το ορόσημο για την επανέναρξη της χρηματοδότησης της οικονομίας, ενώ έχουν αρχίσει συζητήσεις για εναλλακτικούς τρόπους χρηματοδότησης των επιχειρήσεων, που απαιτούν επανενεργοποίηση του Χρηματιστηρίου.

Σύμφωνα με τον πρόεδρο της Versal ΑΕΠΕΥ, λίγες μέρες έχουν μείνει για το κλείσιμο του έτους. Μετά συνήθως ακολουθεί το "January effect", δηλαδή η δραστηριοποίηση νέων επενδυτών με ορίζοντα το τέλος του νέου έτους. Οι χαμηλές τιμές ελπίζεται να βοηθήσουν, ώστε αυτό να είναι θετικό και να δώσει έναν τόνο αισιοδοξίας. Βασική προϋπόθεση για αυτό είναι να μην υπάρξουν νέες πολιτικές αναταράξεις.

"Ελεύθερη πλέον να βρει νέο σημείο ισορροπίας είναι η Χρηματιστηριακή Αγορά μετά και την αναδιάρθρωση των εγχώριων δεικτών, λόγω της Εθνικής Τράπεζας (υπολείπεται μόνο η αύξηση της στάθμισης της Εθνικής Τράπεζας στον MSCI), με τις όποιες εξελίξεις στον τομέα των Αποκρατικοποιήσεων και των απαιτούμενων διαρθρωτικών μεταρρυθμίσεων (ενέχει πολιτικό κίνδυνο), κατ’ επιταγή των θεσμών, να αποτελούν σημείο αναφοράς για τις επόμενες εβδομάδες", τονίζει ο Στρατής Πολυχρονέας.

Αξίζει να αναφερθεί ότι βάσει των τελευταίων αλλαγών, ο Γενικός Δείκτης γίνεται πολύ λιγότερο τραπεζοβαρής, καθώς μειώνεται ο "capping factor" στις συστημικές τράπεζες, περιορίζοντας το προηγούμενο βάρος τους κατά τα 2/3 περίπου (οι αλλαγές αυτές τίθενται σε ισχύ από τις 23/12).

Η κεφαλαιοποίηση του Ελληνικού Χρηματιστήριου στις 22/12/2015 ανήλθε στα €44.63 δισ., ή στο 24,9% του ΑΕΠ, με την κεφαλαιοποίηση των συστημικών τραπεζών να ανέρχεται σε €11,81 δισ. (τα συνολικά αντληθέντα κεφάλαια από τις πρόσφατες ανακεφαλαιοποιήσεις προσδιορίζονται σε €9,88 δισ.).

Με την εκταμίευση της δόσης του €1 δισ. να έχει εγκριθεί, η πρώτη αξιολόγηση των θεσμών, μετά την εκλογή της κυβέρνησης, συνεχίζει να παραμένει σε εκκρεμότητα και φαίνεται ότι μπορεί να συνδεθεί με την προώθηση των μεταρρυθμίσεων για το Ασφαλιστικό.

Η πορεία των εγχώριων κρατικών χρεογράφων μπορεί να δημιουργεί αίσθηση αισιοδοξίας, καίτοι οι αποδόσεις τους απέχουν από τα χαμηλά στα μέσα Νοεμβρίου.

"Στο εξωτερικό, η διαφαινόμενη αλλαγή της νομισματικής πολιτικής από τη FED, μετά την πρόσφατη αύξηση του βασικού επιτοκίου αναφοράς κατά 25 μονάδες βάσης, σημαίνει ουσιαστικά το τέλος της "ανεξάντλητης" ρευστότητας των αγορών, με ό,τι αυτό συνεπάγεται, σύμφωνα με την άποψη του αναλυτή της Μίδας ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μικτές διαθέσεις επικράτησαν κατά τη σημερινή συνεδρίαση στις μεγάλες ασιατικές αγορές, με τα μεγαλύτερα κέρδη για Hang Seng (+0,96%) και τις μεγαλύτερες απώλειες για Shanghai (-0,43%). Αργία στην αγορά του Τόκιο (γενέθλια του Αυτοκράτορα).

Σημαντική ενεργειακή άνοδος στην Ευρώπη, ενώ με μικρά κέρδη ξεκίνησε η συνεδρίαση στη Wall Street.

Μικρές απώλειες για ευρώ και χρυσό, ενώ σημαντική ανοδική προσπάθεια πραγματοποιεί το πετρέλαιο.

Μένοντας στον "μαύρο χρυσό", οι κερδοσκόποι από το πετρέλαιο αγοράζουν συμβόλαια δικαιωμάτων προαίρεσης που θα αποδώσουν μόνο αν το αργό πέσει μέχρι και στα $15 το βαρέλι κατά το επόμενο έτος. Όπως τονίζει δημοσίευμα του Bloomberg, πρόκειται για την πιο πρόσφατη ένδειξη πως κάποιοι επενδυτές αναμένουν μια ακόμη βαθύτερη βουτιά στις τιμές ενέργειας.

Τα πτωτικά πονταρίσματα ήρθαν καθώς αναμένεται η επιστροφή του Ιράν στην αγορά, ο ΟΠΕΚ συνεχίζει να υπερασπίζεται το μερίδιο αγοράς του και η παραγωγή χωρών, όπως η Ρωσία, δεν υποχωρεί. "Αυτά τα δεδομένα εντείνουν τις ανησυχίες για έναν παρατεταμένο υπερκορεσμό παγκοσμίως", αναφέρει το δημοσίευμα.

Ξεκινώντας από την Κίνα, οι Κινέζοι ηγέτες ενέκριναν, για το επόμενο έτος, ένα οικονομικό προσχέδιο, το οποίο εστιάζει στην αναχαίτιση των μακροπρόθεσμων προβλημάτων της χώρας.

Σύμφωνα με το "MarketWatch", το σχέδιο έρχεται εν μέσω μιας τεράστιας συγκέντρωσης χρέους, ολόκληρων "στρατιών" εργοστασίων που παράγουν ανεπιθύμητα αγαθά και πάρα πολλών άδειων διαμερισμάτων που πλήττουν σοβαρά την οικονομική παραγωγή.

Τα σχέδια που εγκρίθηκαν, περιλαμβάνουν μια μείωση της πλεονάζουσας βιομηχανικής παραγωγικής ικανότητας, τη μείωση των απούλητων κατοικιών, την περικοπή του κόστους για τις επιχειρήσεις και την ελάφρυνση των χρηματοοικονομικών κινδύνων, σύμφωνα με το επίσημο ειδησεογραφικό πρακτορείο Xinhua.

Οι ευρωπαϊκές ρυθμιστικές αρχές εντόπισαν αδυναμίες στο εσωτερικό σύστημα ελέγχου του κινεζικού οίκου αξιολόγησης Dagong Europe κατά τη διάρκεια διετούς έρευνας, σύμφωνα με καλά πληροφορημένες πηγές και έγγραφα που έχει δει το Reuters.

H κινεζική Dagong άνοιξε την Dagong Europe στην Ιταλία τον Μάρτιο του 2012, ως τον πρώτο Ασιάτη ανταγωνιστή των τριών μεγάλων οίκων αξιολόγησης, Moody's, Fitch και S&P.

Σύμφωνα με το Reuters, η έρευνα διενεργείται από την ΕSMA, η οποία έχει τη δύναμη να εγκρίνει, να ελέγχει και να επιβάλλει κυρώσεις σε οίκους αξιολόγησης που λειτουργούν εντός της Ευρωπαϊκής Ένωσης.

Μεταφερόμενοι στις ΗΠΑ, οι προσωπικές δαπάνες αυξήθηκαν κατά 0,3% τον Νοέμβριο από τον προηγούμενο μήνα, όπως ανακοίνωσε το Υπουργείο Εμπορίου. Οι δαπάνες είχαν παραμείνει αμετάβλητες τον Οκτώβριο, έπειτα από άνοδο 0,2% τον Σεπτέμβριο.

Την ίδια στιγμή, τα προσωπικά εισοδήματα αυξήθηκαν 0,3% μετά από άνοδο 0,4% τον Οκτώβριο. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση της Wall Street Journal έκαναν λόγο για αύξηση των δαπανών κατά 0,3%, με το εισόδημα να ενισχύεται 0,2%.

Οι νέες παραγγελίες για διαρκή αγαθά παρέμειναν τον Νοέμβριο, επί της ουσίας, στα ίδια επίπεδα, σε σχέση με τον προηγούμενο μήνα, σε εποχικά προσαρμοσμένη βάση, όπως ανακοίνωσε το Υπουργείο Εμπορίου. Οικονομολόγοι που συμμετείχαν σε δημοσκόπηση της Wall Street Journal ανέμεναν οι παραγγελίες να υποχωρήσουν κατά 0,6% τον περασμένο μήνα.

Ο δείκτης καταναλωτικής εμπιστοσύνης που καταρτίζει το Πανεπιστήμιο του Μίτσιγκαν αυξήθηκε στις 92,6 μονάδες από 91,3 μονάδες τον Νοέμβριο. Το επίπεδο αυτό είναι το υψηλότερο των τελευταίων πέντε μηνών. Οι αναλυτές προέβλεπαν ότι θα αυξηθεί στις 92 μονάδες.

Επιστροφή στο ΧΑ

"Η ελληνική κυβέρνηση εξαρτάται απόλυτα από τις ευνοϊκές επιχειρηματικές, οικονομικές και χρηματοδοτικές συνθήκες για να καλύψει τις υποχρεώσεις της σε σχέση με το χρέος τους επόμενους 12 μήνες", υπογραμμίζει η S&P. Αυτό σημαίνει ότι μια στάση πληρωμών, ενώ αποτελεί πιο απομακρυσμένο ενδεχόμενο σε σχέση με τον Ιούνιο, είναι ακόμη πιθανή.

Ο οίκος τονίζει ότι η ευθυγράμμιση με τους όρους του προγράμματος είναι κρίσιμη για την επιβίωση των ελληνικών τραπεζών, τη σταθεροποίηση της οικονομίας και την επιστροφή της εμπιστοσύνης. Ωστόσο, η ανάγκη υλοποίησης διόλου δημοφιλών μεταρρυθμίσεων, όπως οι μειώσεις συντάξεων και επιδομάτων καθώς και οι περικοπές δαπανών αυξάνουν την πιθανότητα ενός ακόμη γύρου πολιτικής αστάθειας στις αρχές του 2016, εκτιμά.

Σημειώνεται ότι ο οίκος έχει προγραμματισμένη αξιολόγηση του ελληνικού αξιόχρεου στις 22 Ιανουαρίου.

Από εκεί και πέρα, ο Γενικός Δείκτης, μετά τις 10:37 κινήθηκε μόνιμα με αρνητικό πρόσημο υποχωρώντας μέχρι τις 613,49 μονάδες (-0,9%). Στις 17:00 βρέθηκε στις 617,04 (-0,32%) και μέσω των τελικών δημοπρασιών, αφού "είδε" το υψηλό ημέρας των 620,04 (+0,16%), ολοκλήρωσε τη συνεδρίαση στις 619,96 μονάδες, με κέρδη 0,15%.

Ο τζίρος περιορίστηκε στα 107,9 εκατ., από τα οποία τα 14 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΓΡΙΒ, ΜΠΕΛΑ, ΟΤΕ, ΕΥΡΩΒ, ΕΤΕ, ΑΛΦΑ, ΕΛΙΝ, ΜΟΗ). Διακινήθηκαν, συνολικά 154.583.280 τίτλοι, από τους οποίους οι 147.036.788 αφορούσαν συναλλαγές στο ταμπλό του FTSE 25.

Από τις μετοχές του 25άρη, μόνο η ΕΕΕ δεν ήλθε σε επαφή με το αρνητικό πρόσημο. Αντίθετα, δεν "πάτησαν σε θετικό έδαφος" οι Alpha Bank, Πειραιώς και Τέρνα Ενεργειακή. Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Μυτιληναίος και ΟΛΠ και στο υψηλό ημέρας οι Eurobank, Viohalco, EEE, Lamda Development, Folli Follie Group, Πειραιώς και Μέτκα.

Σαφώς καλύτερη της ενδοσυνεδριακής η τελική εικόνα, με 50 ανοδικές μετοχές, έναντι 55 πτωτικών, 17 τίτλοι με κέρδη μεγαλύτερα του 5% και άλλοι τόσοι με απώλειες μεγαλύτερες των πέντε ποσοστιαίων μονάδων.

Χαμηλότερα του FTSE 25, έκτη συνεχόμενη ανοδική συνεδρίαση για τον Αστέρα (+5,3%), όμως οι αισιόδοξοι θα χρειαστεί να περιμένουν, καθώς σαν πιθανότερη εξέλιξη δείχνει η υποβολή νέου χωροταξικού σχεδίου, για την πιθανή εξέλιξη της Ιδιωτικοποίησης. Εκτός και αν η όλη κίνηση αποσκοπεί σε "καλλωπισμό" της αποτίμησης, λόγω επερχόμενου τέλους χρηματιστηριακής χρονιάς.

Αντίθετα, εντονότατους προβληματισμούς δημιουργεί η χρηματιστηριακή συμπεριφορά της Intralot (-2,65%), με την πλαγιοκαθοδική κίνηση να έχει ξεκινήσει από τα 1,69 ευρώ (κλείσιμο 1/10) και τον τίτλο να απειλεί τα χαμηλά τρέχοντος έτους. Σήμερα η μετοχή κινήθηκε μόνιμα με αρνητικό πρόσημο υποχωρώντας μέχρι τα 1,04 ευρώ (-7,96%), για να ανακάμψει σχετικά στη συνέχεια. Μέχρι το 1,20 ευρώ, η πτωτική τάση παραμένει κραταιά.

Από εκεί και πέρα, σήμερα εισήχθησαν προς διαπραγμάτευση στο Χ.Α. οι 2.263.325 νέες μετοχές της εταιρείας "MIG που προέκυψαν από τη μετατροπή 914.871 ομολογιών της 1ης σειράς και 563.431 ομολογιών της 2ης σειράς του υφιστάμενου Μ.Ο.Δ. της εταιρείας, με τιμές μετατροπής € 0,54 και € 0,99 ανά μετοχή, αντίστοιχα. Από σήμερα, το νέο σύνολο εισηγμένων μετοχών της εταιρείας που διαπραγματεύονται στο Χρηματιστήριο Αθηνών ανέρχεται σε 939.385.586.

Επίσης, από σήμερα έπαυσε προσωρινά η διαπραγμάτευση των 14.074.000 μετοχών της εταιρείας MIG REAL ESTATE Α.Ε.Ε.Α.Π. και διαγράφονται από το ΟΑΣΗΣ, προκειμένου να αντικατασταθούν από 254.446 μετοχές, στα πλαίσια της συγχώνευσης με απορρόφηση της εταιρείας ΕΘΝΙΚΗ ΠΑΝΓΑΙΑ Α.Ε.Ε.Α.Π. Ως ημερομηνία έναρξης διαπραγμάτευσης του συνόλου των νέων μετοχών της εταιρείας, με προσαρμοσμένη τιμή εκκίνησης μετοχής € 3,55, ορίζεται η 30/12/2015.

---ΧΠΑ

Συνεδρίαση μικρής ανόδου και ελάχιστων συναλλαγών, η τελευταία της χρηματιστηριακής εβδομάδας στην Αγορά Παραγώγων.

Νέα σημαντική μείωση του όγκου συναλλαγών στα συμβόλαια του δείκτη αλλά και στα Σ.Μ.Ε. επί μετοχών (16.575 συμβόλαια).

Στα 16.180 συμβόλαια του δείκτη αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Ιανουάριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 696, 688 για τον Ιανουάριο και 6 για τον Φεβρουάριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 181,25) κινήθηκε μεταξύ 179,25 και 183, μονάδων και διατήρησε το discount στο 0,15%, σύμφωνα με την τιμή εκκαθάρισης.

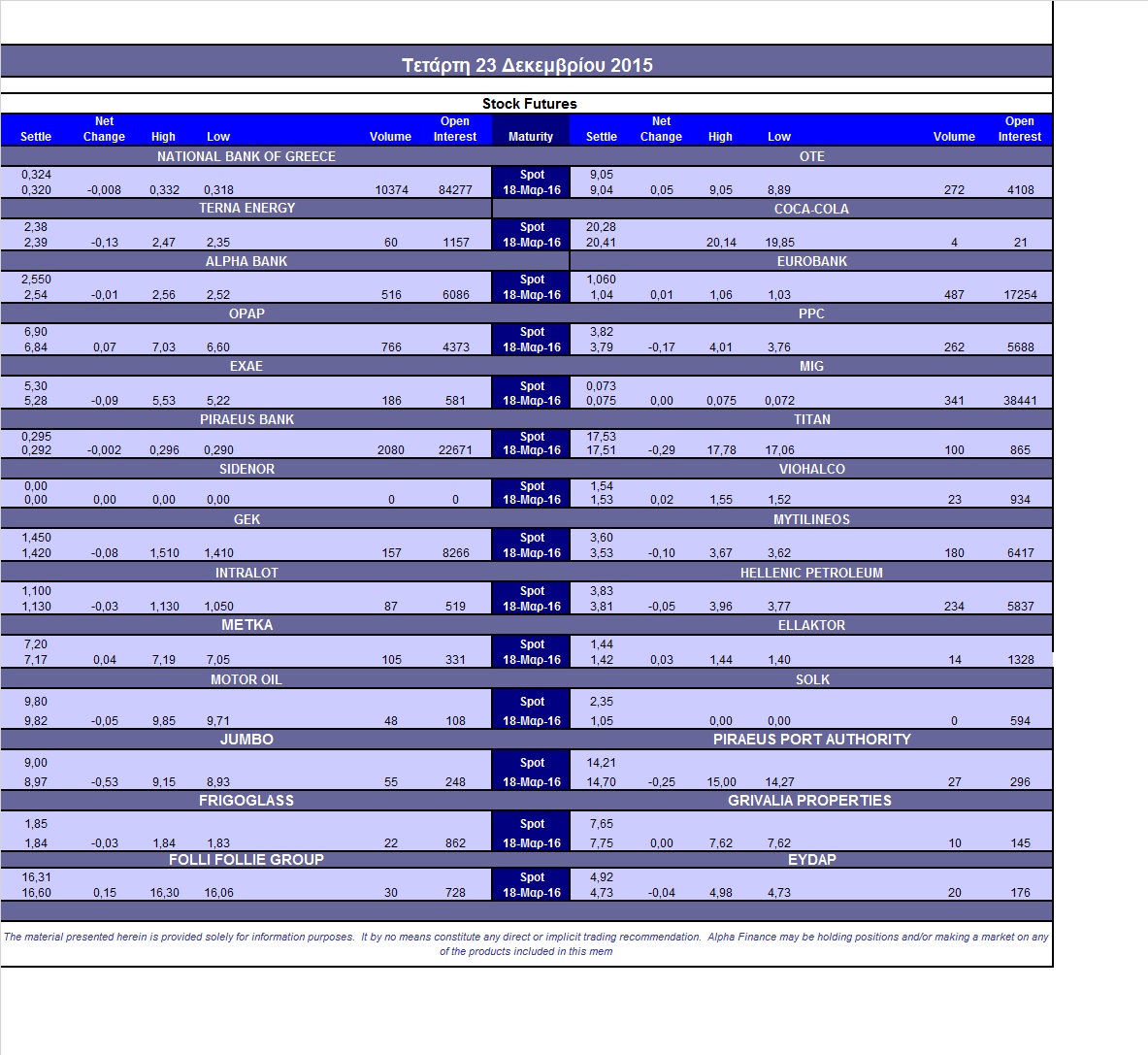

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (100.000 Alpha Bank, 40.000 Εθνική), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (776), ΔΕΗ (262), ΟΤΕ (272), MIG (341), Alpha Bank (566), Eurobank (537), ΓΕΚ (157), Ελ. Πετρέλαια (234), Μυτιληναίο (180), Πειραιώς (2.080), Εθνική (10.374), Ελ. Πετρέλαια (234), ΕΧΑΕ (186), Τιτάνα (100), Μέτκα (105).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός σε at the money δικαιώματα υποχώρησε στο 32%, ενώ η συναλλακτική δραστηριότητα διαμορφώθηκε στα 90 δικαιώματα (15 calls και 75 puts).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στη συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (2.194.528 τεμ.). Πειραιώς (1.629.909 τεμ.).

Πηγή: Alpha Finance