Με τον τίτλο της Εθνικής να είναι η μοναδική, Δεικτοβαρής, Τραπεζική μετοχή που κινήθηκε μόνιμα με θετικό πρόσημο και απέσπασε το 43% της συνολικής μικτής αξίας συναλλαγών, αναλώθηκε η σημερινή συνεδρίαση, καθώς, πλην ελαχίστων εξαιρέσεων, το υπόλοιπο χρηματιστηριακό ταμπλό κινήθηκε σε "ρηχά νερά" και εμφανείς διαθέσεις ελεγχόμενης διόρθωσης.

Όμως, ακόμα και ο πρωταγωνιστής ημέρας, που δεν ήταν άλλος από τον τίτλο της ΕΤΕ, άφησε μία μάλλον άσχημη επίγευση σε όσους έσπευσαν να τοποθετηθούν κοντά στα ενδοσυνεδριακά υψηλά. Αξίζει να σημειωθεί ότι ο τίτλος αναρριχήθηκε μέχρι τα 0,3420 ευρώ (+10,32%), όμως το "κουδούνι" της λήξης τον βρήκε σημαντικά χαμηλότερα και πιο συγκεκριμένα στα 0,3290 ευρώ με ημερήσια κέρδη 6,13%.

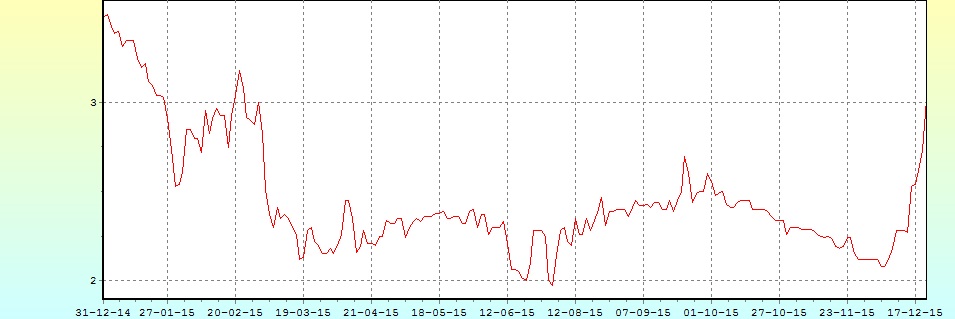

Το ημερήσιο διάγραμμα της Εθνικής

Από την άλλη, σήμερα ολοκληρώθηκε το τελευταίο rebalancing που αφορούσε την αύξηση της στάθμισης της μετοχής της Εθνικής, στους δείκτες του Χ.Α. που συμμετέχει και το μόνο που είναι σε εκκρεμότητα είναι η τελευταία αναδιάρθρωση χαρτοφυλακίων λόγω MSCI. Πιο συγκεκριμένα, στο 0,60% από 0,45% αύξησε ο MSCI τον συντελεστή στάθμισης του τίτλου της Εθνικής Τράπεζας στους δείκτες της, μετά την ολοκλήρωση της Α.Μ.Κ. και της παρεπόμενης βελτίωσης στην κεφαλαιοποίηση και στο free float της μετοχής. Οι αλλαγές θα ισχύσουν από το άνοιγμα της συνεδρίασης της 31ης Δεκεμβρίου και σύμφωνα με εκτιμήσεις χρηματιστηριακών εταιρειών θα προκαλέσουν εισροές κεφαλαίων της τάξης των 50 εκατ. ευρώ στον τίτλο της Εθνικής.

Μόλις ολοκληρωθεί και η τελευταία αναδιάρθρωση χαρτοφυλακίων, έτσι όπως έχει αρχίσει να διαμορφώνεται η εικόνα στο ταμπλώ του Χ.Α., οι Τραπεζικές μετοχές θα αναλάβουν τον δύσκολο ρόλο να διακρατήσουν τα πρόσφατα κεκτημένα.

Αξίζει να σημειωθεί ότι η λήξη της σημερινής συνεδρίασης βρήκε και τις τρεις Δεικτοβαρείς Τραπεζικές μετοχές με αρνητικό πρόσημο και με την χειρότερη εικόνα για τον τίτλο της Πειραιώς (-1,67%), όχι μόνο γιατί ήταν η μοναδική μετοχή από τις τέσσερις συστημικές Τράπεζες, που σήμερα κινήθηκε μόνιμα με αρνητικό πρόσημο, αλλά και διότι χρειάστηκε μόλις μία συνεδρίαση για να επιστρέψει, εκ νέου, χαμηλότερα από την τιμή της πρόσφατης Α.Μ.Κ., την οποία είχε ισοφαρίσει κατά την χθεσινή συνεδρίαση με την βοήθεια των τελικών δημοπρασιών.

Πολύ κοντά στην τιμή της πρόσφατης Α.Μ.Κ. δείχνει να επιστρέφει η Eurobank (-3,7%), ενώ σαφώς μεγαλύτερη "απόσταση ασφαλείας" διατηρεί ο τίτλος της Alpha Bank (0%). Τεχνικά και όσον αφορά τον τίτλο της Alpha, σύμφωνα με τα ημερήσια διαγράμματα, τα 2,52 ευρώ είναι κοντινό "Stop" και τα 2,75 ευρώ, η επόμενη αντίσταση.

Επιστρέφοντας στην Εθνική, ασφαλώς και τα "καύσιμα" για την σημερινή επιχείρηση ανοδικής κίνησης έδωσαν οι εξελίξεις που αφορούσαν την "Finansbank". Πιο συγκεκριμένα, στην "Qatar National Bank" πέρασε ο έλεγχος του 99,81% των μετοχών της "Finansbank" έναντι 2,75 δισ. ευρώ, μετά τη σχετική έγκριση που δόθηκε χθες το βράδυ από το διοικητικό συμβούλιο της Εθνικής. Στη συμφωνία περιλαμβάνεται και η αποπληρωμή, εκ μέρους της "QNB", χρέους μειωμένης εξασφάλισης ύψους $910 εκατ. της "Finansbank" προς την Εθνική Τράπεζα, αυξάνοντας έτσι τη ρευστότητα του Ομίλου συνολικά κατά περίπου 3,5 δισ. Η ολοκλήρωση της συναλλαγής αναμένεται να γίνει σε δύο με τρεις μήνες καθώς πρέπει να δοθούν οι σχετικές άδειες από τις Τουρκικές Εποπτικές Αρχές.

Η είδηση αντιμετωπίστηκε με αρχικό ενθουσιασμό, όμως η περαιτέρω πορεία της μετοχής έδειξε ότι επικράτησαν "δεύτερες σκέψεις" για τα νέα δεδομένα που διαμορφώνονται για την ΕΤΕ, μετά την πώληση της Τουρκικής Θυγατρικής και οι αγοραστές υποχώρησαν αισθητότατα (βλ. διάγραμμα).

Μένοντας στον Τραπεζικό κλάδο, αξίζει υπενθύμισης ότι από σήμερα είναι ελεύθερες οι "ανοιχτές" πωλήσεις επί των μετοχών των τεσσάρων συστημικών Τραπεζών, καθώς η Επιτροπή Κεφαλαιαγοράς δεν ανανέωσε την ισχύ της σχετικής απόφασης, ενώ έλαβε απόφαση για διατήρηση της απαγόρευσης επί των τίτλων της Τράπεζας Αττικής. Η απόφαση τέθηκε σε ισχύ από την 22η Δεκεμβρίου 2015 και ώρα 00:01 και ισχύει έως και 11η Ιανουαρίου 2015 και ώρα 24:00.

Εν τω μεταξύ, τα δάνεια που έχουν χορηγήσει οι Ελληνικές Τράπεζες στα μέλη των διοικητικών τους συμβουλίων και σε συνδεδεμένα προς αυτά πρόσωπα, θέτουν στο "μικροσκόπιό" τους το Υπουργείο Οικονομικών αλλά και ο Ενιαίος Εποπτικός Μηχανισμός της Ευρωπαϊκής Κεντρικής Τράπεζας (SSM).

Από την άλλη, σύμφωνα με ανάρτηση στον επίσημο λογαριασμό του Ευρωπαϊκού Μηχανισμού Σταθερότητας στο "Twitter", "το ΔΣ του ESM αναμένεται να συνεδριάσει μέσω τηλεδιάσκεψης, σήμερα το απόγευμα, για να λάβει την απόφαση για την εκταμίευση της υποδόσης 1 δισ".

Επίσης, σύμφωνα με το ρεπορτάζ του Χρ. Κίτσιου, στη "Fairfax", έναντι τιμήματος της τάξης των 360 εκατ. ευρώ, θα δοθεί το 80% συν μία μετοχή της "Eurolife ERB Insurance Group", Εταιρείας Συμμετοχών των Ασφαλιστικών Δραστηριοτήτων του Ομίλου Eurobank σε Ελλάδα και εξωτερικό.

Τελειώνοντας με τις Τραπεζικές μετοχές, αξίζει αναφοράς η σημαντική μείωση των συναλλαγών για την Αττικής, ο τίτλος της οποίας παρέμεινε αμετάβλητος, κατά την σημερινή συνεδρίαση και σαφώς χαμηλότερα από την τιμή της εν εξελίξει Α.Μ.Κ., η προσπάθεια αντίδρασης της Κύπρου (+0,72%), από τα χθεσινά νέα ιστορικά χαμηλά, σε κλείσιμο και η ισχνή αντίδραση από την μετοχή της Τρ. Ελλάδος (+1,79%), που ίσως να χρειάζεται προσοχή, καθώς, παραδοσιακά, είναι ο τίτλος που κάνει κίνηση από την έναρξη της νέας χρηματιστηριακής χρονιάς.

Μεταφερόμενοι στον υπόλοιπο, μη Τραπεζικό, 25αρη, δεν μπορεί να περάσει απαρατήρητη η πέμπτη συνεχόμενη ανοδική συνεδρίαση για την Lamda Development (+3,83%). Με την υπέρβαση των 3,99 ευρώ, ο τίτλος έδωσε ένα πρώτο σήμα αγοράς, έχοντας σαν επόμενη αντίσταση τα 4,67 ευρώ.

Από εκεί και πέρα, ασφαλώς και την απόλυτα επιφυλακτική, έως αρνητική, υποδοχή, έτυχε η ανακοίνωση του ΤΑΙΠΕΔ, όσον αφορά την Ιδιωτικοποίηση του ΟΛΠ (-1,94%), κάτι που είχε σαν συνέπεια και την επιστροφή των συναλλαγών, στα γνωστά χαμηλά επίπεδα.

Πιο συγκεκριμένα και σύμφωνα με ανακοίνωση του Ταμείου, "ολοκληρώθηκε η διαδικασία υποβολής δεσμευτικών προσφορών για τον Οργανισμό Λιμένος Πειραιώς Α.Ε.". Οι σχετικές ανακοινώσεις θα γίνουν στις 12 Ιανουαρίου 2016 με το άνοιγμα των οικονομικών προσφορών.

Δηλαδή, μετά την επίσημη ανακοίνωση, η Αγορά δεν γνωρίζει ούτε αν υπήρξε άλλος ενδιαφερόμενος πλην της CosCo, αλλά ούτε και το ύψος της προσφοράς της Κινέζικής εταιρείας και η μετοχή για το επόμενο 20ημερο θα παραμείνει στο "έλεος" φημών και διαρροών (!)

Να σημειωθεί ότι σήμερα ο τίτλος του Λιμένος Πειραιά, υποχώρησε μέχρι την πρώτη στήριξη των 14,55 ευρώ (-6,05%) για να ολοκληρώσει την συνεδρίαση σχετικά ψηλότερα, αλλά με αρνητικό πρόσημο.

Από τις υπόλοιπες μετοχές του 25αρη, κακές εντυπώσεις για Αεροπορία Αιγαίου (-4,95%) και ΔΕΗ (-4,16%), με τον τίτλο της Επιχείρησης Ηλεκτρισμού να επιστρέφει εντυπωσιακά εύκολα χαμηλότερα από το ψυχολογικό όριο των 4,00 ευρώ.

Σύμφωνα με τις συγκλίνουσες εκτιμήσεις εγχώριων αναλυτών, λόγω και της εορταστικής ραστώνης, πολύ δύσκολα οι βασικοί δείκτες του Χ.Α. θα επιχειρήσουν κάτι ιδιαίτερα εντυπωσιακό.

Όμως, με το νέο χρόνο και ανάλογα με την έκβαση των ανοιχτών θεμάτων αναμένεται εκτόνωση της συσσώρευσης προς την μία, ή την άλλη κατεύθυνση και σημαντική μεταβλητότητα τιμών.

Μόνο ζητούμενο, το αν θα επιχειρηθεί το γνώριμο "window dressing", σε τίτλους μεσαίας και μικρότερης κεφαλαιοποίησης, όπου μπορεί να υπάρχουν "ενδιαφερόμενες δυνάμεις".

Παρά το γεγονός ότι οι βασικοί δείκτες του Χ.Α. τερμάτισαν την συνεδρίαση αρκετά κοντά στα χαμηλά ημέρας, με βάση τα ημερήσια διαγράμματα, η σημερινή συνεδρίαση δεν άλλαξε τα τεχνικά δεδομένα.

Για τον δείκτη υψηλής κεφαλαιοποίησης (-0,84%), προσοχή χρειάζονται οι 180 μονάδες, καθώς καθοδική διαφυγή θα ανεβάσει στροφές στην διόρθωση. Το 185 - 186 είναι η αντίσταση μας που κατοχύρωση μπορεί να δώσει συνέχιση. "Intraday position long" με "stop" τις 173 μονάδες.

Tι λένε οι αναλυτές

"Η προσέγγιση της εορταστικής περιόδου σημαίνει παραδοσιακά συναλλακτική ραστώνη για τις Αγορές, με εξαίρεση τις κινήσεις των Θεσμικών Επενδυτών που διενεργούνται για λόγους 'καλλωπισμού' των αποτιμήσεων (window dressing) επί συγκεκριμένων τίτλων" αναφέρει ο Δημήτρης Τζάνας.

Σε αυτή τη φάση, λοιπόν, της συναλλακτικής υποτονικότητας δηλαδή, θα κινηθεί άμεσα και το Ελληνικό Χρηματιστήριο, καθώς ολοκληρώνονται οι κινήσεις που σχετίζονται με τις αναδιαρθρώσεις, λόγω μεταβολών του ειδικού βάρους στους Δεικτοβαρείς τίτλους ( rebalancing) κυρίως, με αποτέλεσμα την εκτόξευση των συναλλαγών τις τελευταίες ημέρες.

Έτσι, ο αυξημένος όγκος συναλλαγών υποβοήθησε την ανοδική κίνηση του Γενικού Δείκτη πάνω από τις 600 μονάδες, περιοχή όπου αναμένεται να τερματίσει τη φετινή χρονιά.

Ωστόσο, το πεδίο των Αποκρατικοποιήσεων, πεδίο στο όποιο αξιολογείται σε μεγάλο βαθμό η Κυβερνητική πρόθεση για προώθηση μεταρρυθμίσεων, είχε τις ημέρες αυτές ενδιαφέρουσες εξελίξεις.

Η Κινεζική Cosco (μόνη τελικά) υπέβαλε δεσμευτική προσφορά για τον ΟΛΠ το τίμημα της οποίας θα γίνει γνωστό τις πρώτες ημέρες του νέου έτους, ενώ βασίμως εκτιμάται ότι σύντομα θα ολοκληρωθεί και η πώληση του Αστέρα.

Η Εθνική επίσης ολοκληρώνει τη μεταβίβαση της Finansbank, κίνηση που επιδέχεται διπλή ανάγνωση: θετικό αποτέλεσμα για την κεφαλαιακή της ενίσχυση, αλλά και σκεπτικισμό καθώς η Τουρκική Τράπεζα ήταν το μόνο περιουσιακό στοιχείο με θετική συμβολή στην κερδοφορία του ομίλου. Επίσης, τον σκεπτικισμό τροφοδοτούν οι ρυθμίσεις για τα "κόκκινα" δάνεια σε σχέση με τη δυνατότητα των Τραπεζών να "γυρίσουν σελίδα" στοχεύοντας σε θετικούς ρυθμούς πιστωτικής επέκτασης το 2016.

Και τούτο γιατί οι διαδικασίες σύστασης φορέων ειδικού σκοπού δεν αναμένεται να οδηγήσουν με ταχύτητα σε δρομολόγηση αλλαγών, σε σχέση με την οριστική εξυγίανση των χαρτοφυλακίων τους, εγκυμονώντας κινδύνους για νέες κεφαλαιακές ανάγκες στο μέλλον.

Θετικές ήταν τέλος οι εξελίξεις για την Α.Μ.Κ. της Τράπεζας Αττικής που αναμένεται να ολοκληρωθεί με την κάλυψη των ποσών και του δυσμενούς σεναρίου χωρίς τη συμμετοχή του ΤΧΣ, καθιστώντας έτσι την Τράπεζα τη μοναδική περίπτωση όπου το ΤΧΣ έχει μηδενική συμμετοχή.

Στο εξωτερικό περιβάλλον, οι Ισπανικές εκλογές, το αποτέλεσμα των οποίων αφήνει ανοικτές τις εξελίξεις σε διάφορα σενάρια για τη διακυβέρνηση της Χώρας, είχαν αρνητικό αποτέλεσμα στις διεθνείς Αγορές και ιδιαίτερα τις Ευρωπαϊκές. Σε μια περίοδο μάλιστα όπου ακόμη και η σύσταση ενός Ταμείου με στόχο την εγγύηση των καταθέσεων μέχρι του ποσού των 100 χιλ. ευρώ για τις Τράπεζες της Ευρωζώνης, δεν μπορεί να συνομολογηθεί από τα μέλη της.

Από την άλλη πλευρά και σύμφωνα με την άποψη του συμβούλου επενδύσεων τηςTecGroup,, η απόφαση της Federal για έναρξη ανοδικής πορείας των Αμερικανικών επιτοκίων, ευνόησε τις Ευρωπαϊκές αγορές σε αντίθεση με τη Wall Street, καθώς εκτιμάται ότι το ισχυρό δολάριο θα ευεργετήσει τις Ευρωπαϊκές εξαγωγές αλλά θα μειώσει τις Αμερικανικές.

Οι διεθνείς οικονομικές εξελίξεις

Μικτές διαθέσεις επικράτησαν στις μεγάλες Ασιατικές Αγορές, με τον δείκτη Kospi (+0,57%) να σημειώνει τα μεγαλύτερα κέρδη και τον δείκτη Sensex 30 (-0,56%) τις μεγαλύτερες απώλειες.

Μικτές οι τάσεις και στην Ευρώπη, αλλά και στο ξεκίνημα των συναλλαγών για τους δείκτες της Wall Street.

Μικρά κέρδη για πετρέλαιο και ευρώ και οριακές απώλειες για τον χρυσό.

Ξεκινώντας από την Ευρώπη και την Γερμανία, ο δείκτης καταναλωτικού κλίματος της "GfK" διαμορφώθηκε στις 9,4 μονάδες για τον Ιανουάριο, από 9,3 μονάδες τον προηγούμενο μήνα, ενώ ο υποδείκτης εμπιστοσύνης στην Οικονομία αυξήθηκε στο 2,9 από το -5,3 τον προηγούμενο μήνα. Οι οικονομολόγοι που ρωτήθηκαν από την "Wall Street Journal" είχαν προβλέψει ότι ο δείκτης θα παραμείνει αμετάβλητος. "Η εκτίμηση για άνοδο του δείκτη για το καταναλωτικό κλίμα στη Γερμανία, έρχεται μετά από τέσσερις διαδοχικούς μήνες πτώσης", επισημαίνει η GfK.

Μεταφερόμενοι στις ΗΠΑ, η Αμερικανική Οικονομία αναπτύχθηκε κατά 2% σε ετήσια βάση το τρίτο τρίμηνο. Σύμφωνα με το Bloomberg, η μέση πρόβλεψη 76 αναλυτών ήταν 1,9%. Επιπλέον, είχε νωρίτερα ανακοινωθεί ανάπτυξη 2,1%, η οποία και αναθεωρήθηκε προς τα κάτω.

Η Εθνική Ένωση Μεσιτών (NAR) ανακοίνωσε ότι οι μεταπωλήσεις κατοικιών πραγματοποίησαν βουτιά 10,5%, στον ετήσιο ρυθμό των 4,76 εκατ. μονάδων. Πρόκειται για την μεγαλύτερη πτώση από τον Ιούλιο του 2010.

Επιστροφή στο ΧΑ

Η Exotix Partner προχώρησε σε αλλαγές στη λίστας με τις κορυφαίες επιλογές της στα ομόλογα των Αναδυόμενων Οικονομιών για το 2016, αφαιρώντας από την πεντάδα τα Ελληνικά GDP warrants. Παρόλα αυτά διατηρεί τη σύσταση αγοράς (buy) για τα Ελληνικά GDP warrants, γνωστά και ως ρήτρες ανάπτυξης, ή warrants επί του ΑΕΠ, ή παραστατικοί τίτλοι δικαιωμάτων επί της Ελληνικής ανάπτυξης. Πλέον βλέπει μεγαλύτερη αξία στις εκδόσεις της Αργεντινής, στην έκδοση της Βενεζουέλας με λήξη το 2020 και κουπόνι 6%, στην έκδοση του Εκουαδόρ με λήξη το 2024 και κουπόνι 7,95%, στην έκδοση της Αγκόλας με λήξη το 2025 και κουπόνι 9,25% και τέλος στην έκδοση της Κένυας με λήξη το 202 και κουπόνι 6,875%.

"Μετά την αποπληρωμή των Cocos η Εθνική Τρ. θα έχει τη δυνατότητα να προχωρήσει στην διανομή μερίσματος", τόνισε ο διευθύνων σύμβουλος του Ομίλου κ. Λεωνίδας Φραγκιαδάκης κατά την διάρκεια της παρουσίας του deal πώλησης της Finansbank στους Ξένους αναλυτές. Όταν ολοκληρωθεί η συναλλαγή της πώλησης της Finansbank, την οποία τα στελέχη της διοίκησης την προσδιόρισαν χρονικά στα μέσα του 2016, τότε σε συνεργασία με τον Ενιαίο Εποπτικό Μηχανισμό (SSM) θα καθορισθεί το ύψος των CoCos που θα αποπληρώσει προς το Ταμείο Χρηματοπιστωτικής Σταθερότητας η Εθνική.

Σε συνέχεια του από 22 Δεκεμβρίου 2015 αιτήματος της Επ. Κεφαλαιαγοράς, για τη διαγραφή από το Χρηματιστήριο Αθηνών των μετοχών της εταιρείας "Η ΚΑΘΗΜΕΡΙΝΗ Α.Ε.", σύμφωνα με την παρ.5 του άρθρου 17 του ν.3371/2005, οι μετοχές της εταιρείας τέθηκαν εκτός διαπραγμάτευσης από σήμερα 22 Δεκεμβρίου 2015. Το Χρηματιστήριο θα προχωρήσει στην αφαίρεση των μετοχών της εταιρείας από τα συστήματα διαπραγμάτευσής του, με την ολοκλήρωση της εκκαθάρισης και του διακανονισμού των εκκρεμών συναλλαγών, η οποία αναμένεται να ολοκληρωθεί την 28η Δεκεμβρίου 2015.

Ο Γενικός Δείκτης ξεκίνησε με ανοδικές διαθέσεις αναρριχόμενος μέχρι τις 631,31 μονάδες (+0,97%), όμως μετά τις 12.23 κινήθηκε μόνιμα με αρνητικό πρόσημο υποχωρώντας μέχρι τις 618,43 μονάδες (-1,09%). Στις 17.00 βρέθηκε στις 620,16 (-0,81%) και μέσω των τελικών δημοπρασιών ολοκλήρωσε την συνεδρίαση στις 619,04 μονάδες με ημερήσιες απώλειες 0,99%.

Ο τζίρος, ο χαμηλότερος των τελευταίων έξι συνεδριάσεων, υποχώρησε στα 195,1 εκατ. από τα οποία τα 20,8 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΑΛΦΑ, ΕΥΡΩΒ, ΕΤΕ, ΟΤΕ, ΟΠΑΠ). Εθνική, Alpha Bank, Eurobank και Πειραιώς, απέσπασαν το 88% της συνολικής μικτής αξίας συναλλαγών.

Μένοντας στο ταμπλώ του FTSE25, Πειραιώς και Αεροπορία Αιγαίου δεν ήλθαν σε επαφή με το θετικό πρόσημο. Αντίθετα δεν "κοκκίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι Εθνική, ΓΕΚΤΕΡΝΑ, ΕΥΔΑΠ, Viohalco, Grivalia, Lamda Development, Folli Follie Group.

Χαμηλότερα του 25αρη, επιμένει πλαγιοανοδικά με ελάχιστες συναλλαγές η Autohellas (+7,52%), ενώ πέμπτη συνεχόμενη ανοδική συνεδρίαση συμπλήρωσε ο Αστέρας (+10,62%), εν μέσω εκτιμήσεων ότι επιστρέφουν τα σενάρια για πώληση της εταιρείας.

Σύμφωνα με τον πρόεδρο του ΤΑΙΠΕΔ κ. Στέργιο Πιτσιόρλα, οι συζητήσεις που γίνονται με τους γνωστούς επενδυτές του εξωτερικού έχουν ως στόχο τη διατήρηση του τιμήματος πώλησης της εισηγμένης στα 400 εκατ. ευρώ και μάλιστα εξέφρασε τη συγκρατημένη αισιοδοξία του ότι αυτές οι διαπραγματεύσεις θα ολοκληρωθούν με επιτυχία.

Παραμένει ζητούμενο η στάση του ΣτΕ που σχετικά πρόσφατα είχε αποφανθεί αρνητικά για το ειδικό χωροταξικό σχέδιο, ΕΣΧΑΔΑ, (το ΣτΕ έκρινε το Προεδρικό Διάταγμα μη νόμιμο ως προς το σκέλος εκείνο που προβλέπει τη δημιουργία νέων μονοκατοικιών και την κατασκευή κτισμάτων στο αδόμητο τμήμα της Χερσονήσου Μικρό Καβούρι), μολονότι έχουν υπάρξει διορθώσεις ώστε να "κουμπώσει" περισσότερο με το σχεδιασμό στην ευρύτερη περιοχή.

Τεχνικά, η ανοδική διαφυγή υψηλότερα των 2,70 ευρώ, έδωσε αγοραστικό σήμα. Επόμενη αντίσταση στα 3,40 ευρώ και πρώτη σημαντική στήριξη στα 2,70 και 2,40 ευρώ.