Μία ειδικών συνθηκών χρονιά (και) για το ελληνικό χρηματιστήριο βαίνει προς το τέλος της, με το 2015 να θεωρείται -κατά γενική εκτίμηση- έτος σταθμός για τη μετάβαση (και) της χώρας στην "επόμενη ημέρα".

Απομένουν οι 3 συνεδριάσεις της επόμενης εβδομάδας (αργίες Πέμπτη 24 και Παρασκευή 25 Δεκεμβρίου) και οι τελευταίες της μεθεπόμενης για να φανεί και το σημείο αναφοράς μας για τη συνέχεια, για το 2016.

Η εβδομάδα που ολοκληρώθηκε με νέα οριακή άνοδο του ΓΔ στις 623,07 μονάδες, με περαιτέρω ενίσχυση του FT25 προς τις 183 και του Δείκτη Τραπεζών στις 60 μονάδες χαρακτηρίστηκε από τον υψηλότερο τζίρο για φέτος, καθώς ο μέσος ημερήσιος όρος διαμορφώθηκε στα περίπου 310 εκατ. ευρώ, απόρροια της αναδιάρθρωσης στάθμισης/βαρύτητας και εναλλαγής θέσεων (προς τον τραπεζικό κλάδο). Μάλιστα όπως θυμίζει ο Μάνος Χατζηδάκης αυτός ο τζίρος παραπέμπει στα επίπεδα Μαΐου 2014, όταν ολοκληρωνόταν η δεύτερη ανακεφαλαιοποίηση των συστημικών τραπεζών με επαναπροσδιορισμό της στάθμισης τους στους δείκτες.

Οπως σημείωναν παράγοντες της αγοράς και εξ΄ αιτίας του "αναγκαίου κακού" της τρίτης ανακεφαλαιοποίησης των συστημικών τραπεζών αυξήθηκε κατακόρυφα ο τζίρος, μπήκε νέα ρευστότητα στην αγορά, ενεργοποιήθηκαν ή άνοιξαν κι άλλοι κωδικοί, επιτέλους απέκτησαν ζωντάνια οι συνεδριάσεις και αν μη τι άλλο ο μέσος ημερήσιος τζίρος ξεκόλλησε από τα επίπεδα των 40-50 εκατ. ευρώ.

Ακολουθώντας τον κανόνα... «κάθε εμπόδιο σε καλό», θα μπορούσε να ειπωθεί ότι τα όσα διαδραματίστηκαν στον τραπεζικό κλάδο υπό προϋποθέσεις ενδέχεται να αποβούν προς το καλό της αγοράς. Η μεταφορά ρευστότητας, η αλλαγή θέσεων, η είσοδος νέων παικτών και η προσέλκυση καινούργιων, εάν έχει συνέχεια και υποστηριχθεί από κάποιες γερές ειδήσεις/εξελίξεις, μπορεί να αποτελέσει σημείο εκκίνησης για κάτι καλύτερο το 2016. Δεδομένου ότι το 2015 ήταν μία χρονιά ζημιών και υποαξιών, είθε τα χαμηλά έτους και η ευρύτερη περιοχή των 600 μονάδων να είναι το εφαλτήριο για τη συνέχεια.

Οι ίδιοι σημείωναν την ουσιαστική διαφορά στην αλλαγή πλεύσης της κυβέρνησης σε ένα ζήτημα κομβικό για τις αγορές όπως είναι οι ιδιωτικοποιήσεις, με τον πρόεδρο του ΤΑΙΠΕΔ εξαιρετικά δραστήριο, να προαναγγέλλει κι άλλους "μνηστήρες" για τον ΟΛΘ αλλά και άνοιγμα των προσφορών για ΟΛΠ στις αρχές του 2016. Εάν προστεθούν οι εξελίξεις από τα deals για τον Αστέρα και το Ελληνικό (Εκηβόλος στις 18/12) μπορεί να ειπωθεί πως κάτι κινείται, κάτι που αρέσει στις "αγορές".

Εάν σε αυτές τις ενέργειες προστεθούν κι άλλες όπως λ.χ. το ενδεχόμενο πώλησης της Famar που εξετάζει η Μαρινόπουλος, η απόκτηση του 25% της Wind από το Golden Tree (έναν από τους μεγαλύτερους ανεξάρτητους διαχειριστές κεφαλαίων με περιουσιακά στοιχεία 25 δισ. δολαρίων) κ.α. η επιχειρηματικότητα θα μπορούσε να αποκτήσει άλλη δυναμική.

Αλλωστε οι ξένοι παίκτες, τα ξένα σπίτια ακόμη σε χρονιές με τους δείκτες σε διόρθωση έχουν τρόπους να κερδίζουν από την ελληνική αγορά. Ενδεικτικό το γεγονός, πως από τις τρεις ανακεφαλαιοποιήσεις των συστημικών τραπεζών οι ξένοι ανάδοχοι μόνο από την διαδικασία ενέγραψαν περί τα 550 εκατ. ευρώ (σε προμήθειες, εργασίες κ.λπ έξοδα).

Η ερχόμενη εβδομάδα - προτελευταία του 2015- έχει αρκετά ενδιαφέροντα που θα μπορούσαν να επεκτείνουν το ανοδικό σερί ή να το τερματίσουν. Κατ΄ αρχήν οι εκλογές στην Ισπανία την Κυριακή ενδέχεται -ανάλογα του αποτελέσματος- να απασχολήσουν την Ευρώπη. Από Δευτέρα αίρεται- προς ώρας δεν είχε υπάρξει διαφορετική ενημέρωση- η απαγόρευση του short selling για τις τραπεζικές μετοχές, ενδέχεται να υπάρξουν νεότερα για την Finansbank, την Τετάρτη θα υπολογισθεί η νέα βαρύτερη στάθμιση της Εθνικής και με παρακαταθήκη των τελευταίων 6 συνεχόμενων ανοδικών συνεδριάσεων, θα μπορούσε να δοκιμασθεί η κομβική ζώνη βραχυπρόθεσμης τάσης στις 632 μονάδες.

Το πως παίχτηκε το παιχνίδι στα blue chips, λεπτομέρειες για το τελευταίο triple witching του έτους αλλά και νεότερα από τις αλλαγές στους διεθνείς δείκτες (FTSE All World, Eurostoxx 600) στο αναλυτικό ρεπορτάζ του Θανάση Σταυρόπουλου.

Κατατοπιστικός και ο Γιώργος Α. Σαββάκης εξετάζοντας το πως FTSE και triple witching ανακατεύουν την...τράπουλα.

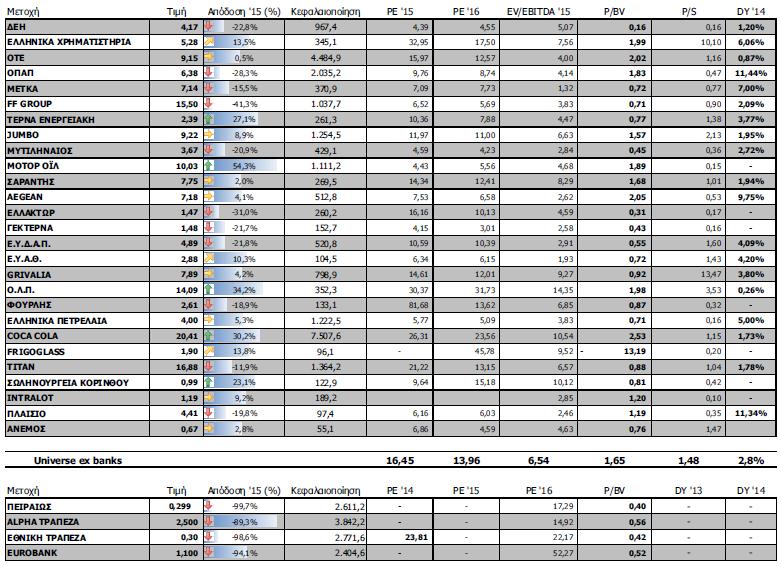

Τελευταίες συνεδριάσεις για φέτος και παλιότερα πολλοί διαχειριστές και παίκτες φρόντιζαν να "καλλωπίζουν" τα χαρτοφυλάκιά τους, διαδικασία που τα τελευταία χρόνια έχει χάσει την αίγλη της. Εν πάση περιπτώσει δεν θα πρέπει να αποκλειστεί το ενδεχόμενο συντήρησης δυνάμεων, καθώς για τις 19 από τις 25 μετοχές η εβδομαδιαία τάση έχει "γυρίσει" ανοδική, σε μηνιαία μέτρηση οι (περίπου) μισές του δείκτη παραμένουν σε θετικό έδαφος ενώ 4-6 αουτσάιντερ μπορεί να αποδώσουν περισσότερα. Για παράδειγμα η μετοχή των ΕΧΑΕ (από τις 3/12 στον Εκηβόλο.- προσβλέπει στην αύξηση του τζίρου) της Αεροπορίας Αιγαίου, της Τέρνα Ενεργειακής ή της Lamda Development, της Motor Oil, του ΟΛΠ, αν και την διαφορά για το 2015 την έκανε η Coca Cola HBC (*).

Τεχνικά η αντίδραση του δείκτη από τις 557 έχει ως στόχο τις 632 μονάδες (σημείο αναστροφής), ο MACD μετά από ένα μήνα παραμονής σε θέση πώλησης/short έδωσε την πρώτη ένδειξη αγοράς/short την Πέμπτη (και την διατήρησε την Παρασκευή), η δοκιμασία και επιβεβαίωση των 610 την Παρασκευή, η "αποφόρτιση" των ταλαντωτών (από τις υποτιμημένες ζώνες τιμών), το 6άρι ανοδικό, η αύξηση των συναλλαγών συνηγορούν σε επί μέρους βελτιώσεις.

Πλέον η αποτίμηση των εισηγμένων ενισχύθηκε στα 45,2 δισ. ευρώ, για πρώτη φορά μετά από 4 ή 5 εβδομάδες καταγράφηκε μικρή πλην όμως θετική ροή προς τα μετοχικά Α/Κ, ενώ η μετακύληση θέσεων Παράγωγων Προιόντων στην επόμενη σειρά, την πρώτη του 2016 μάλλον σταθεροποιητική δείχνει.

Τέλος να συνεκτιμηθεί, πως από την επόμενη εβδομάδα με την αναθεώρηση της στάθμισης/βαρύτητας της Εθνικής ολοκληρώνεται αυτός ο κύκλος, που αναμφίβολα επηρέασε την αγορά, με εισροές-εκροές, (εν)αλλαγές θέσεων και είσοδο νέων παικτών.

Να θυμίσουμε δε, πως με βάση τις νέες σταθμίσεις η συμμετοχή των 10 "βαρύτερων" εισηγμένων του ΧΑ διαμορφώνεται με πρώτη την Alpha Bank (συμμετοχή 21,79%), Eurobank (11,95%), Πειραιώς (11,95%), ΟΤΕ (6,19%), Coca Cola (5,71%), ΟΠΑΠ (3,29%), Jumbo (3,11%), ΤΙΤΑΝ (2,88%), Motor Oil (2,87%), FF Group (2,67%). Το αναφέρω αυτό γιατί με βάση τη σύνθεση του δείκτη (18/12) η Εθνική υπολογιζόταν - ακόμη- με συμμετοχή 0,19% στο σύνολο, ποσοστό που θα αλλάξει στο...100πλάσιο από εβδομάδα. Στα υπόψη...

(*) με ετήσια απόδοση 31,70% η μετοχή της Coca Cola , με υψηλό έτους στα 23,21 ευρώ (στις 28/11) δεν είναι υπερβολή να ειπωθεί ότι αποτέλεσε στην κυριολεξία το απόλυτο αντίβαρο στην καταβαράθρωση των τραπεζών, απορροφώντας με το μέχρι πρόσφατα μεγάλο ειδικό βάρος στάθμισης, το μείον 93,76% του Δείκτη Τραπεζών.

Δεν είναι υπερβολή πως χάρη στην κόντρα ανοδική κίνηση της μετοχής το ΧΑ δεν "έγραψε" νεότερα ελάχιστα (δηλαδή χαμηλότερα των 557,63 μονάδων).

Μέχρι πρόσφατα η συμμετοχή της στην διαμόρφωση του δείκτη ήταν πάνω από 20% για να υποχωρήσει μετά την αναδιάταξη στο 5,71% της συνολικής.

Oι αποτιμήσεις των blue chips

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 623,07 μονάδες με άνοδο 7,74%. Συγκεκριμένα, ο FT 25 ενισχύθηκε 7,64% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε υψηλότερα 8,03%.

Εβδομαδιαία άνοδο σημείωσαν μεταξύ άλλων οι κλάδοι: Ασφάλειες (+20,45%), Τράπεζες (+15,47%), Ταξίδια- Αναψυχής (+12,38%) και Χρηματοοικονομικές Υπηρεσίες (+11,75%).

Στον αντίποδα, εβδομαδιαία πτώση σημείωσε μόνο ο κλάδος της Ακίνητης Περιουσίας (-1,4%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Ακρίτας (106,67%), Newsphone (55,56%), Δρομέας (33,33%), Τράπεζα Πειραιώς (30,40%), Ευρωπαϊκή Πίστη (20,45%), ΚΡΕΚΑ (20%), Frigoglass (19,51%), Μουζάκης (19,49%), Centric (18,95%) και Alpha Bank (17,51%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Αθηνα (-58,06%), Trastor (-27,77%), Audiovisual (-26,19%), Euromedica (-26%), Καραμολέγκος (-23,53%), Τζιρακιάν (-19,71%), Forthnet (-19,32%), Moda Bagno (-17,86%), Εθνική Τράπεζα (-16,67%) και MIG Real Estate (-15,32%).