Δεν επετεύχθησαν οι τρεις συνεχόμενες θετικές συνεδριάσεις, για τον Γενικό Δείκτη του Ελληνικού Χρηματιστηρίου, καθώς στην σημερινή συνεδρίαση το θετικό πρόσημο για τον Δείκτη χάθηκε στα "χασομέρια" και πιο συγκεκριμένα μέσω των τελικών δημοπρασιών (βλ. διάγραμμα).

Όμως έστω και έτσι οι λίγοι αγοραστές έδειξαν να στηρίζουν τις θέσεις τους, σε μία συνεδρίαση που δεν έλειψαν οι διακυμάνσεις, οι κινήσεις κατοχύρωσης βραχυπρόθεσμων κερδών και η επιφυλακτικότητα.

Η τελευταία, μάλιστα, φάνηκε και στην αξιοπρόσεκτη συρρίκνωση του τζίρου (αν υπολογιστούν τα "πακέτα" που ακούμπησαν τα 10 εκατ. η συναλλακτική διολίσθηση είναι ακόμα μεγαλύτερη), παρά το γεγονός ότι το ξεκίνημα της συνεδρίασης άφηνε υποσχέσεις για ικανοποιητική συναλλακτική δραστηριότητα.

Απλά στο πρώτο κομμάτι της συνεδρίασης, όταν οι βασικοί δείκτες του Χ.Α. "είδαν" τα χαμηλά ημέρας, τα περισσότερο συντηρητικά, από τα ενεργά, χαρτοφυλάκια, επέλεξαν να δουν με μειωμένες θέσεις την βραδινή απόφαση της Fed και την φρασεολογία που θα χρησιμοποιήσει, αλλά και πιθανότατα, το εκλογικό αποτέλεσμα της Κυριακής, φοβούμενα μεγαλύτερες "αναταράξεις" κατά το αυριανό triple witching των διεθνών Αγορών.

Λιγότερο επιφυλακτικοί όσοι δραστηριοποιούνται στην Αγορά ομολόγων καθώς εκεί, οι λίγοι αγοραστές βοήθησαν στην νέα μικρή αποκλιμάκωση των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους (3ετες 10,21%, 5ετες 9,07%, 10ετες 8,09%).

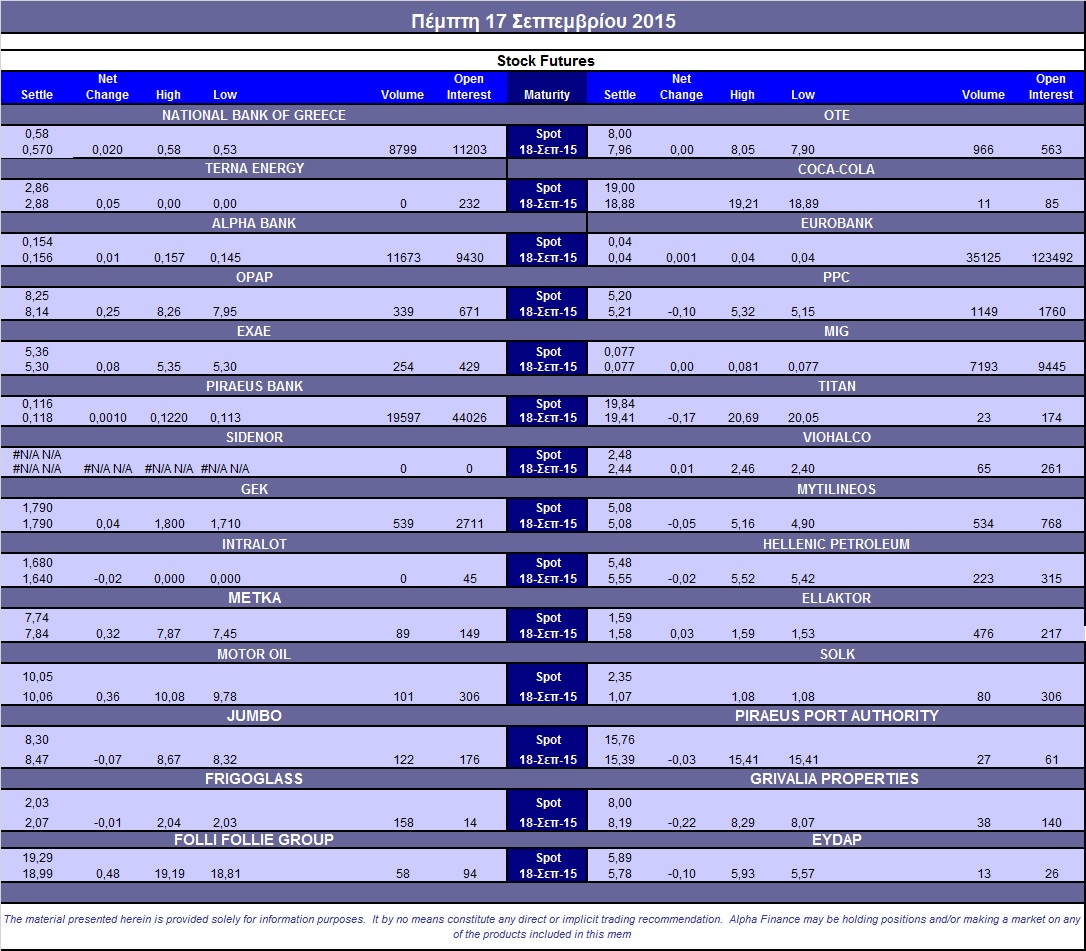

Σχετικά κατεβασμένες οι συναλλαγές στην Αγορά Παραγώγων, καθώς φαίνεται ότι οι περισσότερες μετακυλίσεις θέσεων έγιναν κατά την χθεσινή συνεδρίαση, παρά ταύτα επιμένει το ευδιάκριτο premium για το συμβόλαιο του δείκτη στον επόμενο μήνα.

Επιστρέφοντας στην spot Αγορά, αξίζει να αναφερθεί ότι στα χαμηλά ημέρας ο Γενικός Δείκτης έφθασε να υποχωρεί μέχρι τις 684,94 μονάδες (-1,08%) και ο κλαδικός δείκτης των Τραπεζών μέχρι τις 253,02 μονάδες (-4,21%).

Ο Γενικός Δείκτης γύρισε σε θετικό πρόσημο μετά τις 14.17 και το διακράτησε μέχρι τις τελικές δημοπρασίες, ενώ ο Τραπεζικός δείκτης, σαφώς πιο "καθυστερημένος" βρήκε "θετικά πατήματα" μετά τις 15.56, κρατώντας τον θετικό βηματισμό του μέχρι τέλους.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Στα ενδοσυνεδριακά χαμηλά, ο τίτλος της Alpha Bank βρέθηκε να υποχωρεί μέχρι τα 0,1450 ευρώ (-5,23%), της Εθνικής μέχρι τα 0,5340 ευρώ (-4,64%), της Πειραιώς μέχρι τα 0,112 ευρώ (-5,88%) και της Eurobank μέχρι τα 0,039 ευρώ (-2,5%).

Ενδοσυνεδριακές απώλειες μεγαλύτερες των τριών ποσοστιαίων μονάδων σημείωσαν οι Viohalco, Grivalia, ΔΕΗ, Ελ. Πετρέλαια και ΕΥΔΑΠ, με τους δύο τελευταίους τίτλους να κινούνται μόνιμα με αρνητικό πρόσημο.

Αντίθετα η Jumbo (-4,6%) τερμάτισε την συνεδρίαση στα χαμηλά ημέρας, μέσω των τελικών δημοπρασιών.

Με τις περισσότερες ανοιχτές θέσεις, στην Αγορά Παραγώγων, να έχουν κλείσει, ή να έχουν μετακυλιστεί, μοιραία το όποιο ενδιαφέρον επικεντρώνεται στην αποψινή απόφαση της Fed (21.00), η οποία θα επηρεάσει το σύνολο των διεθνών Αγορών και βέβαια στο εκλογικό αποτέλεσμα της Κυριακής.

Στην πρώτη περίπτωση οι απόψεις των διεθνών αναλυτών δείχνουν απόλυτα διιστάμενες, μόνο ως προς τον χρόνο έναρξης της αύξησης των Αμερικανικών επιτοκίων, με άλλους να θεωρούν ότι αυτή θα ξεκινήσει απόψε και άλλους να την τοποθετούν στους αμέσως επόμενους μήνες.

Από εκεί και πέρα και χωρίς να αμφισβητούνται οι "κραδασμοί" που θα επιφέρει μία αύξηση των επιτοκίων από την Fed (η πρώτη από το 2006), οι περισσότεροι από τους αναλυτές εκτιμούν ότι τα μεγαλύτερα ρίσκα ελλοχεύουν στις αναδυόμενες Αγορές, ιδιαίτερα αυτές που εξαρτώνται από τους ξένους επενδυτές για να καλύψουν τις κεφαλαιακές τους ανάγκες, όπως το Ελληνικό Χρηματιστήριο.

Βέβαια υπάρχει και η πιο απαισιόδοξη σχολή σκέψης που υποστηρίζει ότι μία κίνηση της Fed στην παρούσα φάση δεν είναι ότι καλύτερο ακόμα και για την Οικονομία των ΗΠΑ, καθώς η αύξηση των μισθών παραμένει αναιμική ο πληθωρισμός υπολείπεται σημαντικά του στόχου του 2%, ενώ το ισχυροποιημένο δολάριο θα αποτελέσει σημαντικό τροχοπέδη για τις Αμερικανικές εξαγωγικές εταιρείες.

Αν στους παραπάνω παράγοντες προστεθεί και η επιβραδυνόμενη Οικονομία της Κίνας, εύκολα γίνεται αντιληπτό ότι Janet Yellen, μόνο εύκολη απόφαση δεν έχει να πάρει (!)

Όσον αφορά τα δικά μας και σύμφωνα με τις συγκλίνουσες εκτιμήσεις εγχώριων παραγόντων, πάρα πολλά θα κριθούν από την ταχύτητα σχηματισμού Κυβέρνησης, μετά τις εκλογές της Κυριακής, αλλά και από την "ποιότητα" αυτής, προκειμένου αυτή να δώσει την εντύπωση στην Αγορά ότι θα είναι μακράς πνοής και θα κινηθεί χωρίς ιδεοληψίες και παλινωδίες.

Σε αντίθετη περίπτωση, όλα θα αρχίσουν να μπαίνουν υπό αμφισβήτηση στο πρώτο από τα πολλά δύσκολα νομοσχέδια που είναι "επί θύραις".

Σύμφωνα με τον Κώστα Φέγγο (Versal ΑΕΠΕΥ) η πορεία της Οικονομίας και κατ΄ επέκταση και του Ελληνικού Χρηματιστηρίου, θα κριθεί και από τους παρακάτω παράγοντες:

Την άρση των capital controls.

Την ανακεφαλαιοποίηση των Τραπεζών πριν το νέο έτος, ώστε να αποφευχθεί το bail in.

Τη χρηματοδότηση της Οικονομίας και την αποπληρωμή των χρεών του Δημοσίου προς τους ιδιώτες που θα κριθεί από την αξιολόγηση και που πρέπει να γίνει γρήγορα.

Τη χρηματοδότηση μέσω των κοινοτικών πακέτων, που επίσης προϋποθέτουν την αξιολόγηση.

Τη συμμετοχή στα πακέτα ποσοτικής χαλάρωσης που επίσης προϋποθέτουν την αξιολόγηση.

Τεχνικά, η σημερινή συνεδρίαση δεν άλλαξε τα δεδομένα. Για τον δείκτη υψηλής κεφαλαιοποίησης παραμένει ο στόχος των 203 και 210 μονάδων και για τον Γενικό Δείκτη των 710 μονάδων.

Στην περίπτωση του δεύτερου, αξίζει να σημειωθεί ότι κατά την σημερινή συνεδρίαση απέφυγε "επιμελώς" να "αναμετρηθεί" με το ψυχολογικό όριο των 700 μονάδων.

Τι σχολιάζουν οι αναλυτές της αγοράς

H Αγορά αναμένει το αποτέλεσμα των εκλογών και την ταχύτητα με την οποία θα σχηματιστεί Κυβέρνηση την επόμενη ημέρα, τονίζει ο Νίκος Σακαρέλης.

Η δυνατότητα σχηματισμού θα επηρεάσει τόσο την πορεία της Τραπεζικής ανακεφαλαιοποίησης, όσο και το κλείσιμο των ανοικτών θεμάτων που υπάρχουν με τους Θεσμούς στο χρέος, τα εργασιακά, το ασφαλιστικό κτλ.

Τις τελευταίες ημέρες παρατηρείται μια ενίσχυση θέσεων σε μη Τραπεζικούς τίτλους. Η βαρύτητα που έχουν οι Τραπεζικές μετοχές στον Γενικό Δείκτη, τον έχουν οδηγήσει στο να βρίσκεται κοντά στις 700 μονάδες, καθώς αρκετές μετοχές της μεγάλης κεφαλαιοποίησης βρίσκονται πάνω από τα επίπεδα που είχαν κλείσει προ capital controls.(Motor Oil, Aegean, ΟΛΠ, ΟΠΑΠ, ΕΧΑΕ κτλ) .

Η ανθεκτικότητα του Ελληνικού Τουρισμού πιθανότατα να οδηγήσει σε χαμηλότερη ύφεση από τις προβλέψεις της Κομισιόν, αλλά και σε καλύτερα αποτελέσματα στις εταιρείες που εποχιακά επωφελούνται.

Η νέα Κυβέρνηση θα πρέπει να ασχοληθεί με την ανακεφαλαιοποίηση των τραπεζών, τη ευρύτερη άρση των κεφαλαιακών ελέγχων ώστε να βοηθηθούν τουλάχιστον οι εξαγωγικές εταιρείες και με τη διευθέτηση του χρέους.

Παράλληλα, χρηματιστηριακά, η αγορά αναμένει τις κινήσεις σε επίπεδο αποκρατικοποιήσεων, ρυθμιστικού πλαισίου σχετικά με την επένδυση των VLT΄ς του ΟΠΑΠ και την υλοποίηση Δημόσιων έργων, μέσω απορρόφησης κονδυλίων από το πακέτο Γιούνκερ που θα δώσει ώθηση στον Κατασκευαστικό κλάδο.

Το βλέμμα φυσικά και είναι στραμμένο και στην σημερινή απόφαση της Fed για τα επιτόκια, απόφαση που θα μας επηρεάσει έμμεσα μόνο, καθώς η ιδιαιτερότητα της Χώρας μας είναι αρκετά διακριτή.

Σε μεσοπρόθεσμο επίπεδο η υποβάθμιση από τον οίκο FTSE σε αναδυόμενη Αγορά πιθανότατα να οδηγήσει σε εισροές κεφαλαίων, ενώ ενδιαφέρον θα έχει η απόφαση του MSCI για το αν θα μας υποβαθμίσει σε "standalone market".

Σύμφωνα με την άποψη του αναλυτή της Financial Services, μια πιθανή άνοδος των Τραπεζικών τίτλων σε επίπεδα -50% από τις τιμές που είχαν προ capital controls, δίνει ανοδικό περιθώριο στο Γενικό Δείκτη 30% . Στηρίξεις για το Γενικό Δείκτη εντοπίζονται στις 680 μονάδες και 650 μονάδες, ενώ οι αντιστάσεις τοποθετούνται στις 710 μονάδες και 730 μονάδες.

Οι διεθνείς οικονομικές εξελίξεις

Το χθεσινοβραδινό κλείσιμο της Wall Street κοντά στα υψηλά ημέρας, βοήθησε να αρθεί, εν μέρει, η επιφυλακτικότητα στις μεγάλες Ασιατικές Αγορές, με αποτέλεσμα την μικτή εικόνα. Τα μεγαλύτερα κέρδη για Nikke (+1,43%) και οι μεγαλύτερες απώλειες για Shanghai (-2,10%).

Απόλυτα επιφυλακτική η εικόνα στην Ευρώπη, αλλά και στο ξεκίνημα της συνεδρίασης στο NYSE.

Πέριξ του προηγούμενου κλεισίματος κινούνται, μέχρι στιγμής, χρυσός, πετρέλαιο και ευρώ.

Μένοντας στις ΗΠΑ, όπου και είναι στραμμένη η προσοχή του συνόλου της επενδυτικής κοινότητας, οι νέες αιτήσεις για επίδομα ανεργίας υποχώρησαν κατά 11.000 στις 264.000, την εβδομάδα που έληξε στις 12 Σεπτεμβρίου. Είναι το χαμηλότερο επίπεδο από τα μέσα Ιουλίου. Η μέτρηση της εβδομάδας που έληξε στις 18 Ιουλίου ήταν η χαμηλότερη από τον Σεπτέμβριο του 1974. Οι αναλυτές προέβλεπαν ότι οι αιτήσεις θα παραμείνουν σταθερές στις 275.000.

Η κατασκευή νέων κατοικιών στις ΗΠΑ υποχώρησε τους τελευταίους δύο μήνες. Οι ενάρξεις κατοικιών κατέγραψαν πτώση 3% τον Αύγουστο στο 1,13 εκατ. μονάδες. Οικονομολόγοι, σε δημοσκόπηση της "Wall Street Journal", είχαν διαμορφώσει εκτιμήσεις για μείωση των ενάρξεων κατά 2,5%.

Σημαντική υποχώρηση σημείωσε το Σεπτέμβριο η δραστηριότητα του μεταποιητικού κλάδου στις Μεσανατολικές πολιτείες των ΗΠΑ.

Ειδικότερα, ο δείκτης της Philadelphia Fed διολίσθησε στο -6,0 από 8,3 τον Αύγουστο. Αυτή ήταν η πρώτη αρνητική μέτρηση από το Φεβρουάριο του 2014. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση του "Dow Jones Newswires" τοποθετούσαν τον δείκτη στο 5,35.

Επιστροφή στο ΧΑ

Τα ρίσκα για την Ελλάδα παραμένουν παρά τη συμφωνία με τους Πιστωτές, αναφέρει η JP Morgan.

Σύμφωνα με τον οίκο, η συμφωνία για το πακέτο διάσωσης που υπογράφηκε την τελευταία στιγμή μείωσε τον κίνδυνο για μια άμεση έξοδο της Ελλάδας από το ευρώ και έτσι το ενδιαφέρον των επενδυτών στράφηκε εκ νέου στα θεμελιώδη μεγέθη της Ευρώπης, τα οποία εμφανίζουν ενθαρρυντικές ενδείξεις βελτίωσης.

To Διεθνές Νομισματικό Ταμείο δεν έχει συμμετάσχει σε συζητήσεις με εκπροσώπους μεγάλων funds, ενόψει της ανακεφαλαιοποίησης των Ελληνικών Τραπεζών. Αυτό επισήμανε ο εκπρόσωπος του ΔΝΤ Τζέρι Ράις, διαψεύδοντας πληροφορίες που είχαν δει το φως της δημοσιότητας.

Συμπλήρωσε ότι, μετά τις εκλογές, το ΔΝΤ προτίθεται να συνεργαστεί με τη νέα Κυβέρνηση της Ελλάδας, συμβάλλοντας έτσι στην ανάκαμψη της Οικονομίας, ενώ απέφυγε να απαντήσει για το πότε θα αποφασίσει το ΔΝΤ να συμμετάσχει στο τρίτο πρόγραμμα.

Οι Κυβερνήσεις της Ευρωζώνης είναι έτοιμες να περιορίσουν το κόστος εξυπηρέτησης του Ελληνικού χρέους στο 15% του ΑΕΠ ετησίως μακροπρόθεσμα, στο πλαίσιο της υπόσχεσης για ελάφρυνση του χρέους για να βοηθηθεί η προσπάθεια ανάπτυξης, ανέφεραν στο Reuters Αξιωματούχοι της Ευρωζώνης. Αυτό σημαίνει ότι οι ονομαστικές πληρωμές θα είναι χαμηλότερες εάν η Ελληνική Οικονομία πιέζεται και υψηλότερες εάν εμφανίζεται πιο ισχυρή.

Από εκεί και πέρα, ο Γενικός Δείκτης αφού αναρριχήθηκε μέχρι τις 698,13 μονάδες (+0,82%), στις 17.00 βρέθηκε στις 696,25 (+0,55%) και μέσω των τελικών δημοπρασιών έκλεισε στις 692,3 μονάδες με οριακές απώλειες 0,02%.

Ο τζίρος προσγειώθηκε στα 45,2 εκατ. από τα οποία τα 9,8 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΜΟΗ, ΜΠΕΛΑ, ΙΝΛΟΤ, ΕΥΡΩΒ, ΟΠΑΠ). Άλλαξαν χέρια 126702546 τίτλοι, από τους οποίους οι 117706005 ήταν συναλλαγές στο ταμπλώ του FTSE25.

Μένοντας στο ταμπλώ των Δεικτοβαρών μετοχών, δεν ακούμπησαν το αρνητικό πρόσημο οι ΟΤΕ και Folli Follie Group. Αντίθετα δεν βρήκαν θετικό βηματισμό οι Αεροπορία Αιγαίου, Ελ. Πετρέλαια και ΕΥΔΑΠ.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Εθνική και Folli Follie Group και στο χαμηλό ημέρας οι Τιτάν, Grivalia, Jumbo.

Ισορροπημένη η τελική εικόνα με 43 ανοδικές μετοχές έναντι 44 πτωτικών, για 17 τίτλους οι ημερήσιες απώλειες ξεπέρασαν το 3%, ενώ άλλοι τόσοι έκλεισαν με κέρδη μεγαλύτερα των τριών ποσοστιαίων μονάδων.

---ΧΠΑ

Ανοδική συνεδρίαση στην Αγορά Παραγώγων, με σαφώς μειωμένες τις συναλλαγές στο συμβόλαιο του δείκτη.

Σταθερά σε υψηλά επίπεδα ο όγκος συναλλαγών στα Σ.Μ.Ε. επί μετοχών (133.702 συμβόλαια).

Μειώθηκαν στα 2.610 συμβόλαια του δείκτη, οι ανοιχτές θέσεις για τον πρώτο μήνα (Σεπτέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 4.130, 2.184 για τον Σεπτέμβριο, 1.946 για τον Οκτώβριο και 0 για τον Νοέμβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 203,5) κινήθηκε μεταξύ 199 και 205,25 μονάδων και αιφνιδιαζόμενο από τις τελικές δημοπρασίες έκλεισε με υπερτίμηση 0,38%, σύμφωνα με την τιμή εκκαθάρισης.

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (8.800 ΔΕΗ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (18.111), Εθνική (12.179), Πειραιώς (30.379), Eurobank (48.595), ΟΠΑΠ (689), Μυτιληναίο (1.034), ΟΤΕ (1.517), ΔΕΗ (2.502), MIG (14.005), ΓΕΚ (1.042), Ελλάκτωρα (896), ΕΧΑΕ (459), Ελ. Πετρέλαια (523), Μέτκα (194), Frigoglass (356), Jumbo (235), Σωλ. Κορίνθου (160), Motor Oil (403), Folli Follie Group (116), Viohalco (110).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, εξίσου περιορισμένο ήταν το επενδυτικό ενδιαφέρον στην Αγορά δικαιωμάτων του FTSE/ASE-25 όπου διαπραγματεύθηκαν 126 τεμάχια (106 calls και 20 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα συρρικνώθηκε στο 62%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (33.382.193 τεμ.), Eurobank (1.162.054 τεμ.), Πειραιώς (15.168.200 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance