«Ενάρετα» προεκλογικά σενάρια συνεχίζει να προεξοφλεί το Ελληνικό Χρηματιστήριο, με τα "πονταρίσματα" να επικεντρώνονται στο ταμπλό του FTSE25 και ακόμα περισσότερο στις Δεικτοβαρείς Τραπεζικές μετοχές.

Από το χθεσινό μετασυνεδριακό σχόλιο, μεταξύ άλλων, η στήλη είχε επισημάνει πως "παρά το γεγονός ότι ο χαμηλός τζίρος δεν αφήνει και μεγάλα περιθώρια αισιοδοξίας, αρκετοί από τους παράγοντες της Αγοράς εκτιμούν ότι μέχρι την ημερομηνία των Εθνικών εκλογών, οι βασικοί δείκτες του Ελληνικού Χρηματιστηρίου πιθανόν να είναι σε υψηλότερα από τα τρέχοντα επίπεδα, ωθούμενοι από τα προεκλογικά 'πονταρίσματα' των βραχυπρόθεσμων παικτών.

Εννοείται ότι η εν εξελίξει ανοδική προσπάθεια γίνεται 'ερήμην' των συντηρητικών χαρτοφυλακίων, που περιμένουν να δουν τις εξελίξεις στην Κίνα, την επόμενη κίνηση της Fed για τα Αμερικανικά επιτόκια (συνεδριάζει 16 - 17/9) την ετυμηγορία του οίκου FTSE για το Ελληνικό Χρηματιστήριο και τα τελευταία δημοσκοπικά ευρήματα, μήπως αυτά δώσουν μεγαλύτερη ορατότητα για τον πιθανό νικητή των επικείμενων Βουλευτικών εκλογών".

Καρμπόν συνεδρίαση με την χθεσινή είχαμε και σήμερα, με μόνες διαφορές την μεγαλύτερη συμμετοχή από τις μη Τραπεζικές Δεικτοβαρείς μετοχές και τις σχετικά "τσιμπημένες" συναλλαγές, τόσο στην spot Αγορά, όσο και στην Αγορά Παραγώγων. Στην υποκείμενη Αγορά, η σημερινή συνεδρίαση έδωσε τον μεγαλύτερο τζίρο των τελευταίων 19 συνεδριάσεων.

Στην περίπτωση του Χ.Π.Α. αξίζει να σημειωθεί ότι ξεκίνησαν οι μετακυλίσεις θέσεων εν όψει triple witching Σεπτεμβρίου (18/9 και τελευταία συνεδρίαση πριν τις επικείμενες Βουλευτικές εκλογές), ενώ συνεχίστηκε το επιλεκτικό αγοραστικό ενδιαφέρον και στην Αγορά ομολόγων, που είχε σαν αποτέλεσμα την νέα μικρή υποχώρηση των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους (3ετες 9,88%, 5ετες 9,028% και 10ετες 8,43%).

Επιστρέφοντας στο Χ.Α., οι λίγοι ενεργοί traders έδειξαν να ενθαρρύνονται από το θετικό κλίμα στις Ευρωπαϊκές Αγορές, αλλά και από τα στοιχεία που έδωσε χθες στην δημοσιότητα η ΕΧΑΕ, σύμφωνα με τα οποία οι Ξένοι, κατά το ανηλεές σφυροκόπημα του Αυγούστου, προχώρησαν σε επιλεκτικές τοποθετήσεις (!)

Εννοείται ότι η κίνηση που δείχνει να είναι σε πλήρη εξέλιξη και η "βουβή" άνοδος με "ταγό" τον Τραπεζικό κλάδο, εμπεριέχει υψηλότατο ρίσκο, αν υπάρξει κάποια αρνητική έκπληξη από την επικείμενη αξιολόγηση του Χ.Α. από τον οίκο FTSE (11/9), ενώ την ίδια μέρα ολοκληρώνεται το Roadshow που πραγματοποιεί ο όμιλος Χρηματιστηρίου Αθηνών στο Λονδίνο και είναι προγραμματισμένη η πιστοληπτική αξιολόγηση της S&P για την Ελληνική Οικονομία.

Από εκεί και πέρα και το σημερινό +7,52% του Τραπεζικού δείκτη, επιβεβαίωσε με τον πλέον ενδεικτικό τρόπο προς τα που επικεντρώθηκαν τα περισσότερα από τα βραχυπρόθεσμα "στοιχήματα". Αξίζει, μάλιστα, να σημειωθεί ότι ο κλαδικός δείκτης των Τραπεζών συμπλήρωσε πέντε συνεχόμενες ανοδικές συνεδριάσεις, με αθροιστικά κέρδη 32,72%.

Από την άλλη θα πρέπει να επισημανθεί ότι ο Τραπεζικός δείκτης υποχώρησε σημαντικά από το ενδοσυνεδριακό υψηλό των 278,68 μονάδων (+12,5%).

Το διάγραμμα του Τραπεζικού Δείκτη μετά τα capital contols

Τεχνικά, σημείο - κλειδί για τον εν λόγω δείκτη, παραμένουν οι 283 μονάδες, υπέρβαση των οποίων θα ανοίξει τον δρόμο για κίνηση προς τις 330 μονάδες. Αντίθετα κλείσιμο χαμηλότερα των 245 μονάδων θα δημιουργήσει τις τεχνικές προϋποθέσεις επαναδοκιμασίας των πρόσφατων χαμηλών.

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης, η τεχνική εικόνα μας δείχνει ότι είμαστε σε "Intraday position long" με "stop" τις 187 μονάδες.

Ο FTSE25 άφησε πίσω του τις 193 μονάδες, που ήταν το "make or break" επίπεδο μιας και ελπίζει για minimum κίνηση προς την ζώνη 197 - 201, μέσα στην οποία ολοκλήρωσε την σημερινή συνεδρίαση.

Από την άλλη, ίσως αξίζει υποσημείωσης ότι παρά το γεγονός ότι ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο, οι μικρές κινήσεις ρευστοποίησης κερδών που παρατηρήθηκαν κατά την τελευταία ώρα συνεδρίασης (παρά τα σημαντικά αρχικά κέρδη στην Wall Street) τον απομάκρυναν αισθητά από τα υψηλά ημέρας και αυτό επιβεβαιώνει με τον πλέον ενδεικτικό τρόπο την βραχυθεσμοπάθεια η οποία διακρίνει στον υπερθετικό βαθμό τους ενεργούς παίκτες (βλ. διάγραμμα).

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Καταλυτικός και ο ρόλος των τελικών δημοπρασιών, καθώς έστειλαν τους βασικούς δείκτες του Χ.Α. να κλείσουν σε σημαντικά χαμηλότερα επίπεδα, από αυτά που "έγραφαν" στις 17.00.

Τι σχολιάζουν οι αναλυτές της αγοράς

Σε σκηνικό "αφυδατωμένης" Αγοράς κινείται το Ελληνικό Χρηματιστήριο κατά τις τελευταίες συνεδριάσεις, σύμφωνα με την άποψη του Δημήτρη Τζάνα.

Ωστόσο, αυτό, δεν εμπόδισε την αθόρυβη ανοδική κίνηση του Γενικού Δείκτη, που συμπλήρωσε τέσσερις ανοδικές επιδόσεις, κατά τις τελευταίες 5 συνεδριάσεις. Αυτό συντελέστηκε με πρωταγωνιστή τον Τραπεζικό κλάδο, καθώς η Αγορά έδωσε ψήφο εμπιστοσύνης για το εκλογικό αποτέλεσμα της 20ης Σεπτεμβρίου και τις μετέπειτα ενέργειες στα οικονομικά δρώμενα.

Αυτό θα είναι το αποτέλεσμα της ύπαρξης μιας Κυβέρνησης φιλοευρωπαϊκού προσανατολισμού, η οποία θα πετύχει να ολοκληρώσει έγκαιρα τη διαδικασία ανακεφαλαιοποίησης των Τραπεζών σε συνέχεια των "stress tests" που πρόκειται σύντομα να διενεργηθούν.

Είναι φανερό ότι το εν λόγω σενάριο κάθε άλλο παρά ως βέβαιο μπορεί να χαρακτηριστεί, αφού η προεκλογική περίοδος είναι σε εξέλιξη και το αποτέλεσμά της δεν μπορεί να προεξοφληθεί και ως εκ τούτου να μην μπορεί να ποσοτικοποιηθεί η πιθανότητα ενός τέτοιου σεναρίου.

Σημειώνεται επίσης ότι καταγράφεται ήδη έξαρση των "ΝPLS" που σύμφωνα με κάποιες εκτιμήσεις ξεπερνούν ήδη το 40%, ως αποτέλεσμα της εφαρμογής των capital controls, διαμορφώνοντας έτσι προϋποθέσεις αυξημένων κεφαλαιακών αναγκών. Από την άλλη πλευρά θετικά καταγράφεται η πρόθεση του Μάριο Ντράγκι, να άρει την εξαίρεση των Ελληνικών ομολόγων και να επιτρέψει την εφαρμογή της ποσοτικής χαλάρωσης στο Ελληνικό Τραπεζικού Σύστημα.

Στο διεθνές περιβάλλον, η σύνοδος του G20 λειτούργησε ευεργετικά σε σχέση με την επίδραση της Κινεζικής κρίσης στην Παγκόσμια Οικονομία, όπως εκφράστηκε με τις δηλώσεις του Κινέζου κεντρικού τραπεζίτη, γεγονός που είχε σαν αποτέλεσμα να καθησυχάσουν οι Αγορές, επί του παρόντος τουλάχιστον, τονίζει ο σύμβουλος επενδύσεων της TecGroup.

Οι διεθνείς οικονομικές εξελίξεις

"Κόκκινη" παραφωνία ο δείκτης Nikkei (-2,43%) για τις μεγάλες Ασιατικές Αγορές, όπου επικράτησε το θετικό πρόσημο, με τα μεγαλύτερα κέρδη για Hang Seng (+3,28%) και Shanghai (+2,92%).

Θετικός βηματισμός στην Ευρώπη, με έντονα ανοδικές διαθέσεις ξεκίνησε και η συνεδρίαση στην Wall Street, με τους αγοραστές να ανακτούν ψυχολογία μετά τα καλύτερα του αναμενομένου στοιχεία από την Κίνα.

Μικρά κέρδη για χρυσό, πετρέλαιο και ευρώ.

Ξεκινώντας από την Ασία, τα στοιχεία για το Εμπορικό ισοζύγιο στην Κίνα τον Αύγουστο, αν και έδειξαν περαιτέρω επιβράδυνση τόσο στις εισαγωγές όσο και στις εξαγωγές, ήταν καλύτερα από τον προηγούμενο μήνα.

Οι εξαγωγές τον Αύγουστο σημείωσαν πτώση 5,5% σε σχέση με το αντίστοιχο διάστημα πέρσι, από πτώση 8,3% που είχε σημειωθεί τον Ιούλιο (να επισημανθεί ότι στις αρχές Αύγουστο, το Πεκίνο αποφάσισε να υποτιμήσει το γουάν, γεγονός που δικαιολογεί τα καλύτερα στοιχεία). Οι εκτιμήσεις των οικονομολόγων έκαναν λόγο για υποχώρηση των εξαγωγών κατά 6,6% σε ετήσια βάση.

Στο μέτωπο των εισαγωγών, τα στοιχεία ήταν χειρότερα των εκτιμήσεων, καθώς αυτές υποχώρησαν τον Αύγουστο κατά 13,8% σε σχέση με το αντίστοιχο διάστημα πέρσι, έναντι εκτιμήσεων -7,9%.

Η Κινεζική Κυβέρνηση έχει ξοδέψει 1,5 τρισ. γουάν στην προσπάθεια να ενισχύσει το Χρηματιστήριό της, από τη στιγμή που ξεκίνησε η καθοδική πορεία πριν τρεις μήνες, σύμφωνα με την Goldman Sachs. Μόνο τον Αύγουστο, η Κίνα ξόδεψε περίπου 600 δισ. γουάν. Το συνολικό ποσό που έχει δαπανήσει γι' αυτό το σκοπό είναι ισάξιο του 9,2% του free float της Χώρας, όπως ανέφεραν αναλυτές. Στο μεταξύ, όλο και αυξάνεται η ανησυχία των επενδυτών σχετικά με το τι μπορεί να συμβεί όταν η Κυβέρνηση αρχίσει να περικόπτει αυτές τις κινήσεις, όπως τονίζεται στην έκθεση η οποία επικαλείται προηγούμενα παραδείγματα του Χονγκ Κονγκ και των Ηνωμένων Πολιτειών.

Η Ιαπωνική Οικονομία επιβραδύνθηκε κατά 1,2% σε ετήσια βάση, επιβεβαιώνοντας την πρώτη επιβράδυνση σε διάστημα τριών τριμήνων, αν και το μέγεθος της υποχώρησης του ΑΕΠ, ήταν χαμηλότερο από το α’ τρίμηνο. Τα προκαταρκτικά στοιχεία που δημοσιεύτηκαν τον Αύγουστο έκαναν λόγο για υποχώρηση του ΑΕΠ κατά 1,6% το β' τρίμηνο.

Ερχόμενοι στην Ευρώπη, ελαφρά καλύτερα υπολογίζει η Eurostat ότι κινήθηκε η οικονομία των Χωρών της ζώνης του ευρώ το δεύτερο τρίμηνο του 2015. Σύμφωνα με τα νεότερα στοιχεία, η ανάπτυξη τοποθετείται στο 0,4% αντί της πρώτης εκτίμησης για 0,3%. Οι παράγοντες που οδήγησαν σε αυτό το αποτέλεσμα ήταν η κατανάλωση και οι εξαγωγές. Το πρώτο τρίμηνο το ΑΕΠ σημείωσε άνοδο 0,5%.

Στα υψηλότερα επίπεδά τους ανέβηκαν τον Ιούλιο οι Γερμανικές εξαγωγές και εισαγωγές, σύμφωνα με στοιχεία που έδωσε η Ομοσπονδιακή Στατιστική Υπηρεσία της Χώρας. Οι εποχιακά προσαρμοσμένες εξαγωγές αυξήθηκαν κατά 2,4% σε 103,4 δισ. ευρώ, ενώ οι εισαγωγές ανέβηκαν κατά 2,2% σε 80,6 δισ. ευρώ. Όπως τόνισε η Στατιστική Υπηρεσία, πρόκειται για τις υψηλότερες τιμές από το 1991, οπότε ξεκίνησε η καταγραφή αυτών των στοιχείων.

Όπως αναφέρει το Reuters, αυτό διεύρυνε το εμπορικό πλεόνασμα σε 22,8 δισ. ευρώ. Οικονομολόγοι είχαν εκτιμήσει αύξηση της τάξης του 0,7% στις εξαγωγές και 0,5% στις εισαγωγές του Ιουλίου.

Αυτή η πρόβλεψη αντιστοιχούσε σε εμπορικό ισοζύγιο 22,3 δισ. ευρώ.

Επιστροφή στο ΧΑ

Η Ελλάδα συμφώνησε μόλις τον περασμένο μήνα σε ένα τρίτο πακέτο διάσωσης, αλλά για ορισμένους η καταπονημένη Χώρα μετατρέπεται σε επενδυτική ευκαιρία, υποστηρίζει το CNBC.

Αύξηση 0,9% παρουσίασε το Ελληνικό ΑΕΠ κατά το δεύτερο τρίμηνο του 2015 σε σχέση με το πρώτο τρίμηνο της ίδιας χρονιάς και 1,6% σε σχέση με το δεύτερο τρίμηνο της προηγούμενης, σύμφωνα με τη δεύτερη εκτίμηση που δημοσίευσε σήμερα η Eurostat.

Νέες υψηλότερες τιμές-στόχους θέτει για τις μετοχές των Motor Oil και ΕΛ. Πετρελαίων η UBS. O διεθνής οίκος αυξάνει στα 12 ευρώ από 10,5 πριν, την τιμή-στόχο για την μετοχή της Motor Oil. Για τα ΕΛΠΕ, η νέα τιμή-στόχος τίθεται στα 8 ευρώ, από 7 πριν.

Με τιμή-στόχο τα 8,5 ευρώ και σύσταση "Neutral", η IBG ξεκινά εκ νέου την κάλυψη του ΟΤΕ. Η χρηματιστηριακή κάνει λόγο για "συννεφιασμένες" προοπτικές λόγω της μακροοικονομικής κατάστασης στην Ελλάδα, ενώ χαρακτηρίζει μέτρια τα μεγέθη που κατέγραψε ο Οργανισμός στο β΄ τρίμηνο.

Νέα, υψηλότερη τιμή-στόχο για τη μετοχή της Motor Oil, στα 13 από 10,5 ευρώ, δίνει η Επενδυτική Τράπεζα Ελλάδος σε έκθεσή της στην οποία διατηρεί σύσταση "buy" για τον τίτλο.

Από εκεί και πέρα και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο αναρριχόμενος μέχρι τις 680,41 μονάδες (+3,83%). Στις 17.00 βρέθηκε στις 673,09 (+2,71%) και μέσω των τελικών δημοπρασιών έκλεισε στις 667,47 μονάδες με ημερήσια κέρδη 1,85%.

Ο τζίρος αναρριχήθηκε στα 40,8 εκατ. ευρώ, ενώ άλλαξαν χέρια 294796036 τίτλοι, από τους οποίους οι 275681830 αφορούσαν συναλλαγές μετοχών του 25αρη.

Μένοντας στο ταμπλώ του FTSE25, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ΑΛΦΑ, ΕΤΕ, ΠΕΙΡ, ΑΡΑΙΓ, ΔΕΗ, ΕΕΕ, ΕΛΠΕ, ΕΧΑΕ, ΟΛΠ, ΟΠΑΠ και ΟΤΕ. Μέσω των τελικών δημοπρασιών στο χαμηλό ημέρας έκλεισαν οι Motor Oil (-1,11%) και Folli Follie Group (-2,96%).

Ικανοποιητική τελική εικόνα, αλλά υποδεέστερη της ενδοσυνεδριακής, με 67 ανοδικές μετοχές, έναντι 40 πτωτικών, ενώ 20 τίτλοι ολοκλήρωσαν την συνεδρίαση με κέρδη μεγαλύτερα του 5%.

Χαμηλότερα του 25αρη, τρίτη συνεχόμενη ανοδική συνεδρίαση για Centric (+30%) που προσπαθεί να αποδράσει από τα ιστορικά χαμηλά, ενώ τρεις συνεχόμενες πτωτικές συνεδριάσεις, με χαμηλές συναλλαγές, συμπλήρωσε η ΕΛΒΑΛ, μετά την σημαντική ανοδική κούρσα που προηγήθηκε.

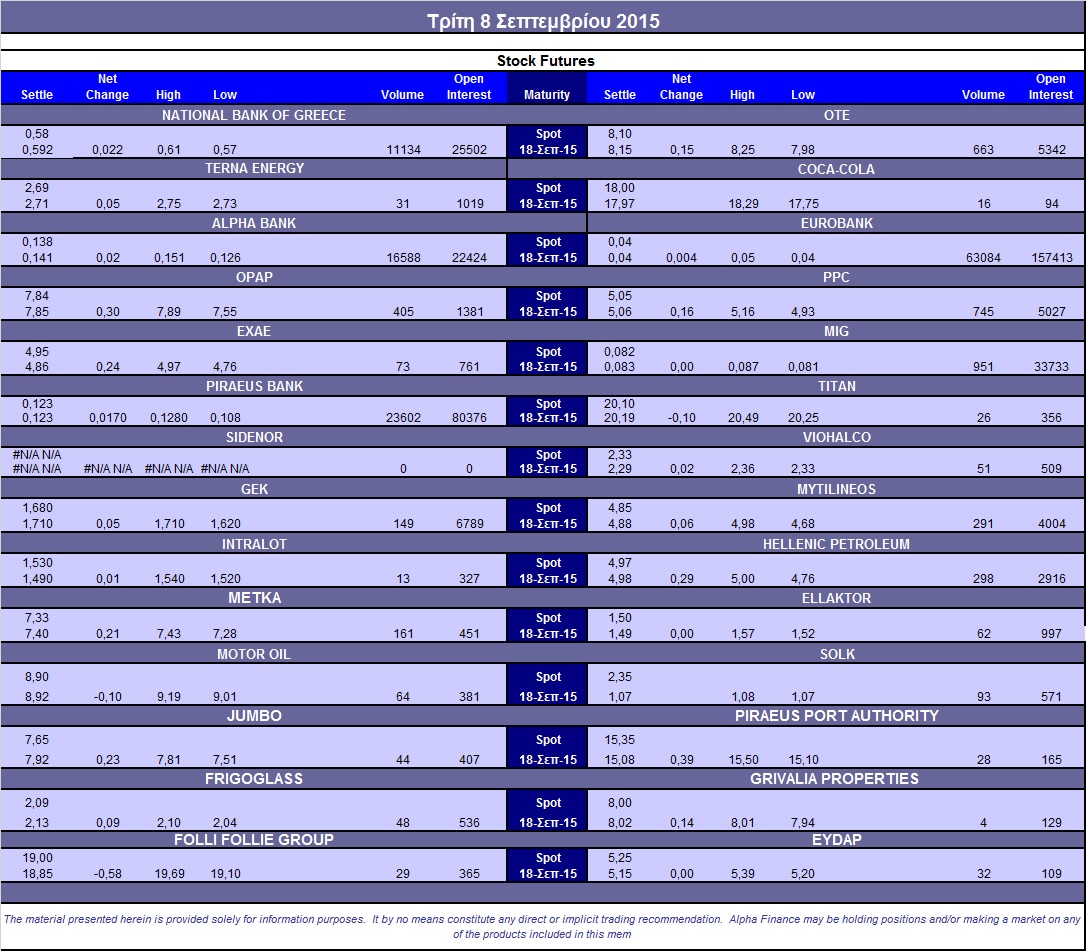

---ΧΠΑ

Θετικών συνεδριάσεων συνέχεια και στην Αγορά Παραγώγων, με κυριότερο χαρακτηριστικό την σημαντική αύξηση των συναλλαγών, τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (121.509 συμβόλαια).

Ξεκίνησαν οι πρώτες μετακυλίσεις θέσεων, εν όψει triple witching Σεπτεμβρίου (18/9).

Μειώθηκαν στα 8.105 συμβόλαια του δείκτη, οι ανοιχτές θέσεις για τον πρώτο μήνα (Σεπτέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 3.333, 2.039 για τον Σεπτέμβριο και 1.294 για τον Οκτώβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 197,25) κινήθηκε μεταξύ 192 και 200 μονάδων αυξάνοντας την υπερτίμηση στο 0,94%, σύμφωνα με την τιμή εκκαθάρισης.

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (23.320 ΕΧΑΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (16.782), Εθνική (11.524), Πειραιώς (23.892), Eurobank (64.602), ΟΠΑΠ (405), Μυτιληναίο (304), ΟΤΕ (679), ΔΕΗ (832), MIG (951), ΓΕΚ (159), Μέτκα (181), Ελ. Πετρέλαια (375), Σωλ. Κορίνθου (185).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, συγκρατημένη ήταν η εμφάνιση των επενδυτών στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης όπου άλλαξαν χέρια μόλις 583 δικαιώματα (508 calls και 30 puts) ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα υποχώρησε στο 63%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (33.382.193 τεμ.), Eurobank (1.162.054 τεμ.), Πειραιώς (15.168.200 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance