Με τζίρο απελπισίας (ο δεύτερος χαμηλότερος των τελευταίων 37 μηνών, με τον χαμηλότερο να έχει σημειωθεί στις 2/9/2015), αλλά θετικό τελικό πρόσημο για τον Γενικό Δείκτη του Ελληνικού Χρηματιστηρίου, ξεκίνησε η νέα χρηματιστηριακή εβδομάδα, με τους ελάχιστους αγοραστές να εκμεταλλεύονται την απουσία πωλήσεων και με "rotation" στους ημερήσιους δεικτοβαρείς πρωταγωνιστές να ωθούν τους βασικούς δείκτες του Χ.Α. σε υψηλότερα επίπεδα.

Αξίζει να σημειωθεί ότι ο Γενικός Δείκτης του Χ.Α., μετά τις 13:33, κινήθηκε μόνιμα με θετικό πρόσημο, έκλεισε πολύ κοντά στα υψηλά ημέρας, ενώ τεχνικά θετικό θεωρείται το γεγονός του κλεισίματος υψηλότερα από την πρώτη αντίσταση των 650 μονάδων.

Ο ΓΔ κατά τη σημερινή συνεδρίαση έδωσε το υψηλότερο κλείσιμο των τελευταίων 13 συνεδριάσεων, με το αμέσως υψηλότερο κλείσιμο να έχει σημειωθεί στις 18/8 (673,18 μονάδες).

Εννοείται ότι το τελικό +5,85% του τραπεζικού δείκτη δεν αφήνει περιθώρια αμφιβολιών όσον αφορά στους ημερήσιους πρωταγωνιστές, ενώ το γεγονός ότι ο κλαδικός δείκτης των τραπεζών συμπλήρωσε τέσσερις συνεχόμενες ανοδικές συνεδριάσεις καταδεικνύει προς τα πού επικεντρώνονται τα "στοιχήματα" βραχυπρόθεσμου χαρακτήρα.

Την ανοδική αντίδραση των τραπεζικών μετοχών δείχνουν να ακολουθούν και τα τραπεζικά warrants, όπου ίσως έχει κάποια σημασία αναφοράς ότι αρκετά από τα θεωρούμενα "διορατικά" χαρτοφυλάκια συνεχίζουν τις τοποθετήσεις τους στον παραστατικό τίτλο της Alpha Bank (+21,62%).

Από εκεί και πέρα, είναι περίπου σίγουρο ότι για τη σημερινή συναλλακτική απαξίωση, σημαντικό ρόλο έπαιξε και η αργία στη Wall Street (Labor Day).

Παρά το γεγονός ότι ο χαμηλός τζίρος δεν αφήνει και μεγάλα περιθώρια αισιοδοξίας, αρκετοί από τους παράγοντες της αγοράς εκτιμούν ότι μέχρι την ημερομηνία των εθνικών εκλογών, οι βασικοί δείκτες του Ελληνικού Χρηματιστηρίου πιθανόν να είναι σε υψηλότερα από τα τρέχοντα επίπεδα, ωθούμενοι από τα "προεκλογικά πονταρίσματα" των βραχυπρόθεσμων παικτών.

Εννοείται ότι η εν εξελίξει ανοδική προσπάθεια γίνεται "ερήμην" των συντηρητικών χαρτοφυλακίων, που περιμένουν να δουν τις εξελίξεις στην Κίνα, την επόμενη κίνηση της Fed για τα αμερικανικά επιτόκια (συνεδριάζει 16-17/9), την ετυμηγορία του οίκου FTSE για το Ελληνικό Χρηματιστήριο και τα τελευταία δημοσκοπικά ευρήματα, μήπως αυτά δώσουν μεγαλύτερη ορατότητα για τον πιθανό νικητή των επικείμενων βουλευτικών εκλογών.

Ιδιαίτερη προσοχή χρειάζεται η αναμενόμενη ετήσια αξιολόγηση του οίκου FTSE, καθώς πιθανή υποβάθμιση του Χ.Α. από τις ανεπτυγμένες αγορές θα φέρει καταιγισμό πωλήσεων από ξένα χαρτοφυλάκια, που λόγω καταστατικού απαγορεύεται να διατηρούν θέσεις σε μη ανεπτυγμένες αγορές και οι οποίες είναι εξαιρετικά αμφίβολο αν θα βρουν πρόθυμους αγοραστές να απορροφήσουν την προσφορά μετά από πολλές, πολλές συνεδριάσεις (!)

Συμπερασματικά και ανεξάρτητα των ημερήσιων κινήσεων, η προσοχή των ενεργών παικτών είναι ήδη προσαρμοσμένη προς το τέλος της εβδομάδας, καθώς την προσεχή Πέμπτη και Παρασκευή δεσπόζει στην οικονομική ατζέντα το εφετινό Roadshow που πραγματοποιεί ο όμιλος Χρηματιστηρίου Αθηνών στο Λονδίνο (29 εισηγμένες εταιρείες, περισσότερα των 600 κλεισμένα ραντεβού και ομιλία του υπουργού Οικονομικών κ. Γ. Χουλιαράκη συνθέτουν το προφίλ του 10ου Roadshow), ενώ στο τέλος της εβδομάδας (11/9) είναι προγραμματισμένη η πιστοληπτική αξιολόγηση της S&P για την ελληνική οικονομία, μαζί με την αξιολόγηση από τον οίκο FTSE για το Χρηματιστήριο Αθηνών.

Χαμηλή παρέμεινε η συναλλακτική δραστηριότητα στην αγορά παραγώγων, όπως και το μικρό premium για το συμβόλαιο του δείκτη, λήξεως Σεπτεμβρίου, ενώ συνεχίστηκε το επιλεκτικό ενδιαφέρον στην αγορά ομολόγων, που είχε σαν αποτέλεσμα τη νέα μικρή μείωση των αποδόσεων για τους ελληνικούς κρατικούς τίτλους (3ετές 10,07%, 5ετές 9,24% και 10ετές 8,48%).

Από εκεί και πέρα και όσον αφορά την τεχνική εικόνα του Χ.Α., με βάση τα "daily" διαγράμματα, ο δείκτης υψηλής κεφαλαιοποίησης έχει δώσει αγοραστικό σήμα με το "Stop" να είναι στο 179. Κύρια στήριξη το 182 επίπεδο, ενώ μία κατοχύρωση του 193 μπορεί να μας δώσει συνέχιση προς τις 202, ή τις 212 μονάδες.

Αγοραστικό σήμα και για τον Γενικό Δείκτη, που κατόρθωσε και κλείσιμο υψηλότερα των 650-652 μονάδων, αφήνοντας θετικές παρακαταθήκες (του διεθνούς κλίματος επιτρέποντος) για κίνηση προς 675 και 708 μονάδες. Μόνο κλείσιμο υψηλότερα των 750-770 μονάδων μπορεί να θέσει υπό αμφισβήτηση την κρατούσα μεσοπρόθεσμη πτωτική τάση. Οι πρώτες στηρίξεις στις 625 και 615 μονάδες.

Από εκεί και πέρα και εκτός τραπεζικού ταμπλό και από τους πολλούς θετικούς δεικτοβαρείς πρωταγωνιστές ημέρας, θα μπορούσε να υποστηριχθεί ότι ξεχώρισαν οι Ελλάκτωρ (+6,38%), ΟΠΑΠ (+4,64%) και ΔΕΗ (+3,38%).

Στην περίπτωση του Ελλάκτωρα, ο τίτλος του οποίου συμπλήρωσε πέντε συνεχόμενες ανοδικές συνεδριάσεις, παρά πολλά θα κριθούν στην επόμενη αντίσταση του 1,60 ευρώ.

Πέντε οι συνεχόμενες ανοδικές συνεδριάσεις και για τη ΔΕΗ, που υπερφαλαγγίζοντας τα 4,38 ευρώ έδωσε ημερήσιο σήμα αγοράς. Ο τίτλος έκλεισε μέσα στη ζώνη αντίστασης των 4,85-4,95 ευρώ, έχοντας σαν αμέσως επόμενη αντίσταση τα 5,50 ευρώ.

Τέσσερις οι συνεχόμενες ανοδικές συνεδριάσεις για τον τίτλο του Οργανισμού Προγνωστικών, που όσο παραμένει υψηλότερα των 7,30 ευρώ, διατηρεί και το ημερήσιο σήμα αγοράς που έδωσε διασπώντας ανοδικά τα 7,30 ευρώ. Επόμενη σημαντική αντίσταση η ζώνη 7,90-8,18 ευρώ.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Πλέον η αγορά δοκιμάζει να προεξοφλήσει ότι θα έχουμε τη δημιουργία μιας συγκυβέρνησης τετραετίας που επιτέλους θα υλοποιήσει τις μεταρρυθμίσεις που τόσο έχει ανάγκη η χώρα, αλλά και τις κινήσεις εκείνες που θα μπορούσαν να φέρουν επενδύσεις στην Ελλάδα", αναφέρει ο Ηλίας Ζαχαράκης.

Η ομιλία του Ντράγκι έδωσε το έναυσμα για την κίνηση, μιας και έκλεισε το παράθυρο "κουρέματος" των καταθέσεων, ενώ άφησε ανοιχτό και το παράθυρο για συμμετοχή της χώρας στο QE, από τη στιγμή που θα είμαστε σε πρόγραμμα και θα έχουμε μία σταθερή κυβέρνηση.

Το κλειδί για την Αγορά, φυσικά είναι ο τραπεζικός κλάδος και η ανακεφαλαιοποίησή του, μιας και τα "stress tests" θα δώσουν μία πρώτη εικόνα, με την ΕΚΤ να παίρνει τις αποφάσεις.

Είναι δεδομένο πως δεν μπορούν να εξαχθούν εύκολα συμπεράσματα, μιας και ο κλάδος δεν είναι εύκολο να μελετηθεί σε καμία περίπτωση.

Η εικόνα της EUROBANK, σε σχέση με τις άλλες, έχει ως μόνο λόγο τον ιδιωτικό της χαρακτήρα, μιας και είναι δεδομένο πως οι μέτοχοι θέλουν όσο το δυνατόν χαμηλότερη τιμή αυξήσεως, για να μπορέσουν να αυξήσουν το ποσοστό τους στο μέγιστο.

Οι περισσότεροι τίτλοι του FTSE25 έχουν πολύ καλύτερη εικόνα από το σύνολο της Αγοράς, μιας και έχουν την "τύχη" οι περισσότεροι από αυτούς να έχουν ξένους μεγάλους μετόχους, ενώ από την άλλη οι περισσότερες εταιρείες ήταν προετοιμασμένες για τα "CC".

"Όσο πιο γρήγορα υπάρξει μία σταθερή Κυβέρνηση που πιστέψει στις αλλαγές που πρέπει να γίνουν, τόσο πιο γρήγορα θα μπορέσει να δείξει σημάδια ανάπτυξης η Ελληνική Οικονομία. Τα δύο σημαντικά θέματά μας, αμέσως μετά την δημιουργία Κυβέρνησης, είναι η γρήγορη άρση των 'CC' αλλά και η συμμετοχή της Χώρας στο QE γεγονός που μπορεί να αλλάξει άρδην την κατάσταση" τονίζει ο αντιπρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μόνο ο δείκτης Nikkei (+0,38%) διασώθηκε με θετικό πρόσημο από τις μεγάλες Ασιατικές Αγορές, ενώ οι μεγαλύτερες απώλειες σημειώθηκαν για Shamghai (-2,52%).

Χαμηλές συναλλαγές, αλλά θετικά πρόσημα στην Ευρώπη, αργία, όπως προαναφέρθηκε, στην Wall Street.

Μικρά κέρδη για το ευρώ, μικρές πιέσεις για τον χρυσό και ακόμα μεγαλύτερες για το πετρέλαιο.

Oι παραγωγοί σχιστολιθικού πετρελαίου στις ΗΠΑ κατέγραψαν ταμειακές εκροές 30 δισ. δολαρίων το πρώτο εξάμηνο του έτους. Σύμφωνα με στοιχεία τις Factset, τους πρώτους έξι μήνες ως τον Ιούνιο, οι κεφαλαιουχικές δαπάνες των Αμερικανικών εταιρειών που δραστηριοποιούνται στην εξόρυξη σχιστολιθικού πετρελαίου, ξεπέρασαν τις ταμειακές ροές από τις δραστηριότητες τους κατά 32 δισ. δολάρια. Εν τω μεταξύ, το καθαρό χρέος των Αμερικανικών εταιρειών παραγωγής σχιστολιθικού πετρελαίου διπλασιάστηκε στα 169 δισ. δολάρια στο τέλος Ιουνίου από τα 81 δισ. δολάρια στις αρχές του 2010.

Ξεκινώντας από την Ασία, αναθεώρησε προς τα κάτω το ΑΕΠ της για το 2014 η Κίνα. Σύμφωνα με την Εθνική Στατιστική Υπηρεσία της Χώρας, το ακαθάριστο εγχώριο προϊόν αυξήθηκε κατά 7,3% και όχι 7,4%, που είχε προηγουμένως ανακοινωθεί. Η αναθεώρηση ακολούθησε σχόλια του Κινέζου Υπουργού Οικονομικών, σύμφωνα με τα οποία το ΑΕΠ θα παραμείνει περίπου στο 7% φέτος - όπως προβλέφθηκε νωρίτερα μέσα στο έτος - και ενδέχεται να διατηρηθεί σε αυτά τα επίπεδα για τα επόμενα τέσσερα με πέντε χρόνια.

Τα συναλλαγματικά αποθέματα της Κίνας υποχώρησαν στα 3,56 τρισ. δολάρια στο τέλος Αυγούστου, καθώς η Κεντρική Τράπεζα της Χώρας παρενέβη στην Αγορά συναλλάγματος για να στηρίξει το γουάν και να αποτρέψει τις εκροές κεφαλαίων. Σύμφωνα με στοιχεία που δημοσίευσε η Λαϊκή Τράπεζα της Κίνας, τα συναλλαγματικά αποθέματα υποχώρησαν κατά 93,9 δισ. δολάρια τον Αύγουστο σε σχέση με τον Ιούλιο. Οι αναλυτές προέβλεπαν την πτώση στα αποθέματα της Κίνας τον Αύγουστο από 70 έως 100 δισ. δολάρια.

Επιστροφή στο ΧΑ

Σε "outperform" από "neutral" αναβαθμίζει τη σύσταση για τη μετοχή της Folli Follie η Alpha Finance σε έκθεσή της στην οποία ωστόσο μειώνει την τιμή-στόχο στα 24 από 34 ευρώ. Η χρηματιστηριακή υπογραμμίζει τις ελεύθερες ταμειακές ροές ύψους 13,18 εκατ. στο εξάμηνο, κάνοντας λόγο για "turnaround" της εταιρείας.

Στα 2,4 από 4,6 ευρώ "κόβει" την τιμή-στόχο για τη μετοχή της Fourlis η Alpha Finance, σε έκθεσή της στην οποία διατηρεί σύσταση "neutral" και τονίζει ότι τα capital controls αναβάλλουν την ανάκαμψη της εταιρείας για το 2016.

Σε μείωση της τιμής-στόχου για τη μετοχή του ΟΤΕ, στα 10 από 10,9 ευρώ, προχωρά η Alpha Finance σε έκθεσή της στην οποία διατηρεί σύσταση "outperform" για τη μετοχή. Όπως αναφέρει, η μετοχή υπεραπέδωσε τόσο έναντι της εγχώριας Αγοράς, όσο και έναντι των Ευρωπαϊκών Ομοειδών Επιχειρήσεων το τελευταίο τρίμηνο.

Στα 18,5 ευρώ, από 21,2 πριν, μειώνει την τιμή-στόχο για τη μετοχή του Τιτάνα η IBG, σε έκθεση στην οποία διατηρεί τη σύσταση "Neutral".

Στη λίστα με τις κορυφαίες επιλογές από την Ελληνική Αγορά τοποθετεί τη μετοχή του ΟΠΑΠ η Eurobank Equities, σε έκθεση στην οποία διατηρεί τη σύσταση "buy" και την τιμή-στόχο των 10 ευρώ για τη μετοχή.

Στη λίστα με τα top picks της Eurobank Equities παραμένει και η μετοχή του ΟΤΕ, με σύσταση "buy" και τιμή-στόχο 10 ευρώ. Στην έκθεση, η Eurobank Εquities σημειώνει ότι οι επερχόμενες Βουλευτικές εκλογές αναμένεται να οδηγήσουν στη νίκη ενός Φιλοευρωπαϊκού Σχηματισμού, ανοίγοντας τον δρόμο για σημαντική μείωση του ρίσκου στις Ελληνικές μετοχές.

Συγκεκριμένα, για τις μετοχές εκτός Χρηματοοικονομικού Τομέα, η χρηματιστηριακή προβλέπει ανατίμηση 25%, ενώ δείχνει προτίμηση για τη μετοχή της Aegean και της Jumbo.

Η Moody's επιβεβαίωσε την αξιολόγηση "Caa2" σε πέντε Ελληνικά προγράμματα καλυμμένων ομολογιών Ελληνικών Τραπεζών, τα οποία βρίσκονταν σε καθεστώς αξιολόγησης για υποβάθμιση. Η σημερινή κίνηση ακολούθησε την αξιολόγηση των τεσσάρων Ελληνικών Τραπεζών την προηγούμενη εβδομάδα. Η υποβάθμιση ολοκλήρωσε την αξιολόγηση των τραπεζών που ξεκίνησε τον Ιούλιο.

Αυξητικά, όπως αναμενόταν, κινήθηκαν τον Ιούλιο οι ανεξόφλητες ληξιπρόθεσμες υποχρεώσεις του Δημοσίου αλλά και οι εκκρεμείς επιστροφές φόρου. Τον μήνα που οι Τράπεζες ήταν κλειστές λόγω των capital controls, τα χρέη του Δημοσίου προς την Αγορά αυξήθηκαν συνολικά κατά 412 εκατ. ευρώ. Συγκεκριμένα οι ληξιπρόθεσμες οφειλές από τα 4,595 δισ. ευρώ ανέβηκαν σε 4,959 δισ. ευρώ, ενώ παράλληλα οι επιστροφές φόρου που εκκρεμούσαν διαμορφώθηκαν σε 781 εκατ. ευρώ από 733 εκατ. τον περασμένο Ιούνιο.

Επιστρέφοντας στην φτωχή σε τζίρο σημερινή συνεδρίαση, ο Γενικός Δείκτης κινήθηκε μεταξύ 644,25 (-0,37%) και 656,52 μονάδων (+1,53%). Στις 17.00 βρέθηκε στις 656,26 (+1,49%) και μέσω των τελικών δημοπρασιών έκλεισε στις 655,33 μονάδες με κέρδη 1,35%.

Ο τζίρος περιορίστηκε στα 15,6 εκατ. από τα οποία τα 1,1 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΤΕ, ΕΧΑΕ, ΚΥΠΡ). Διακινήθηκαν συνολικά 100502228 τίτλοι, από τους οποίους οι 91886856 αφορούσαν συναλλαγές μετοχών του FTSE25.

Ικανοποιητική η τελική εικόνα με 75 ανοδικές μετοχές, έναντι 19 πτωτικών, ενώ 18 τίτλοι (όχι όλοι με πειστικές συναλλαγές) ολοκλήρωσαν την συνεδρίαση με κέρδη μεγαλύτερα του 7%.

Από τις μετοχές του δείκτη υψηλής κεφαλαιοποίησης, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι Ελλάκτωρ, ΕΧΑΕ, Μυτιληναίος, ΟΠΑΠ, Lamda Development, Jumbo. Αντίθετα, δεν "πρασίνισε" καθ΄ όλη την διάρκεια της συνεδρίασης η Folli Follie Group.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Αεροπορία Αιγαίου, ΓΕΚΤΕΡΝΑ, Ελλάκτωρ, ΕΥΔΑΠ, Μυτιληναίος και Viohalco.

Χαμηλότερα του 25αρη, ίσως αξίζει αναφοράς η πέμπτη συνεχόμενη ανοδική συνεδρίαση για την Ιντρακόμ και το "σκληρό" trading στην Audivisual.

ΧΠΑ

Με συνεδρίαση θετικού προσήμου και σχετικά αυξημένων συναλλαγών ξεκίνησε η χρηματιστηριακή εβδομάδα στην Αγορά Παραγώγων.

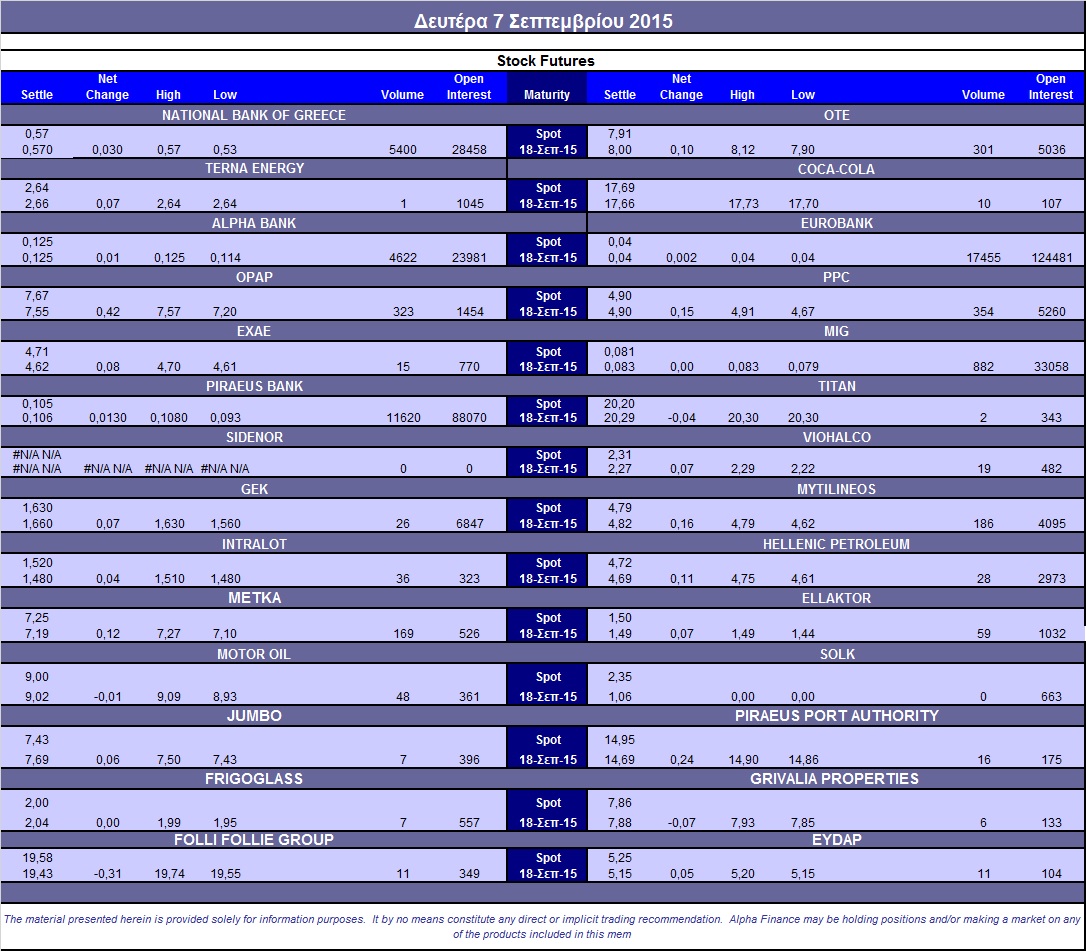

Αξίζει να σημειωθεί ότι στα Σ.Μ.Ε. επί μετοχών διακινήθηκαν 42.200 συμβόλαια.

Αυξημένα στα 8.124 τα συμβόλαια του δείκτη, οι ανοιχτές θέσεις για τον πρώτο μήνα (Σεπτέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 1.084, 701 για τον Σεπτέμβριο και 383 για τον Οκτώβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 192,5) κινήθηκε μεταξύ 187 και 192,75 μονάδων αυξάνοντας την υπερτίμηση στο 0,83%, σύμφωνα με την τιμή εκκαθάρισης.

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (100.000 Εθνική), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (4.732), Εθνική (5.574), Πειραιώς (11.637), Eurobank (17.555), ΟΠΑΠ (347), Μυτιληναίο (190), ΟΤΕ (318), ΔΕΗ (373), MIG (882), ΓΕΚ (129), Μέτκα (169).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, ιδιαίτερα περιορισμένος ήταν ο όγκος συναλλαγών στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, καθώς διαπραγματεύτηκαν μόλις 335 δικαιώματα (335 calls) ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα παρέμεινε στο 68%.

Οι περισσότερο δανεισμένοι τίτλοι μόνο από OTC, καθώς το Χ.Α. πλέον στη συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (33.882.193 τεμ.), Eurobank (1.162.054 τεμ.), Πειραιώς (15.168.200 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance