Στην προτελευταία στροφή πριν τις κάλπες της 20ης Σεπτεμβρίου και στο ΧΑ δεν άλλαξαν και πολλά, την εβδομάδα που μας πέρασε.

Κέρδη 2% για τον Γενικό Δείκτη που διαμορφώνεται στις 646,42 μονάδες, σχεδόν 6% για τον Δείκτη Τραπεζών που πλησίασε την ζώνη των 250 μονάδων και με τον FT25 στην περιοχή των 188 μονάδων.

Ηπια ανοδική κίνηση του ΧΑ, στο πλαίσιο της αντίδρασης από τα πρόσφατα χαμηλά των 562,87 μονάδων με καταληκτική την σημαντική τιμή-σημείο αναφοράς των 666 μονάδων με κύριο χαρακτηριστικό τη νέα υποχώρηση των συναλλαγών/τζίρου. Μειωμένος κατά 15,5% σε σχέση με την εβδομάδα 26-30/8 στα μόλις 35,6 εκατ. ευρώ απέχοντας τουλάχιστον 60% από τα μέσα επίπεδα της αντίστοιχης περυσινής περιόδου.

Εκτός παιδιάς στην πλειονότητα τους οι έλληνες παίκτες, διστακτικοί ή χωρίς ερείσματα οι ξένοι με τον τζίρο "βαλτωμένο" στα αβαθή, δείγμα της περιθωριοποίησης της ελληνικής αγοράς. Το περίεργο είναι, πως σχεδόν δύο εβδομάδες πριν τις εκλογές και το ενδιαφέρον για μόχλευση/προεξόφληση παραμένει υποτονικό, περιορίζεται δε πλέον σε μία ολιγομελή ομάδα 8-10 μετοχών/εισηγμένων όπου καθημερινά πραγματοποιείται περίπου το 90% των συναλλαγών.

Χρηματιστηριακοί παράγοντες δεν αποκλείουν από Δευτέρα να αρχίσει σιγά-σιγά να θερμαίνεται κάπως η διάθεση των λιγοστών ενεργών παικτών, οι οποίοι θα αρχίσουν να ποντάρουν στο αποτέλεσμα της 20ης Σεπτεμβρίου κυρίως όμως στις μετεκλογικές εξελίξεις.

Οι ξένοι/δανειστές έχουν καταστήσει σαφείς τις βουλές τους, λειτουργικό κυβερνητικό σχήμα, που θα προχωρούσε παρακάτω την υλοποίηση του πλαισίου της νέας δανειακής σύμβασης.

Τελευταία μάλιστα δείχνουν την πρόθεση τους να διευκολύνουν με κάποια... δώρα το κυβερνητικό σχήμα, που θα προκύψει εάν και εφ΄ όσον προχωρήσει στην εφαρμογή του προγράμματος. Μόλις την Πέμπτη ο Μ. Ντράγκι κατάστησε σαφή την πρόθεση της ΕΚΤ να επαναφέρει την επαναγορά ελληνικών ομολόγων, να συζητήσει την σταδιακή άρση των κεφαλαιακών ελέγχων, να βοηθηθούν οι τράπεζες στην ανακεφαλαιοποίηση τους.

Οπως επίσης την σταθερή θέση της ΕΚΤ και των ενεργειών της προκειμένου να μην εφαρμοσθεί ένα bail in. Με την προϋπόθεση, πως το κυβερνητικό σχήμα, που θα προκύψει θα είναι λειτουργικό και συνεργάσιμο, οι δανειστές θα μπορούσαν να στηρίξουν την όποια προσπάθεια.

Ενα τέτοιο σενάριο αρέσει στις "αγορές" και κατά την εκτίμηση των ίδιων παραγόντων θα μπορούσε να καταστήσει πιο ενεργούς τους παίκτες από Δευτέρα.

Η επόμενη εβδομάδα περιλαμβάνει ορισμένα "κλειδιά" που σε μία άλλη περίοδο θα μπορούσαν να βοηθήσουν στην αγορά. Η δημοπρασία των εντόκων 13 εβδομάδων (στις 9/9), η κατάθεση του αιτήματος της Επιτροπής Κεφαλαιαγοράς προς τον υπηρεσιακό υπουργό Οικονομικών Γ . Χουλιαράκη για άρση των capital controls (*), η επιβεβαίωση από τον οίκο FTSE της μη περαιτέρω περιθωριοποίησης του ΧΑ, η προγραμματισμένη πιστοληπτική αξιολόγηση από τον οίκο S&P για τη ελληνική οικονομία. Στα υπόψη, πως τις τελευταίες δύο ημέρες της εβδομάδας ήταν κλειστές οι αγορές της Κίνας, ενώ την Δευτέρα θα παραμείνουν κλειστές των ΗΠΑ.

Τις τελευταίες ημέρες κάποιες κινήσεις πραγματοποιούνται από παίκτες, που ποντάρουν (και) στο μετεκλογικό σκηνικό, κινήσεις που ενδεχομένως να πυκνώσουν εάν βοηθήσουν οι ξένες αγορές, το κλίμα στο εσωτερικό μέτωπο, και εάν υπάρξει ουσιαστικό ενδιαφέρον στο Road Show του Λονδίνου (στις 10-11/9).

Τεχνικά η παραμονή του ΓΔ για πάνω από 6 συνεδριάσεις στο στενό εύρος των 600-630 μονάδων φαίνεται, πως έχει δημιουργήσει μία βραχυπρόθεσμη περιοχή στήριξης, ικανής να απορροφήσει το μ.ο συναλλαγών (της προηγούμενης εβδομάδας).

Η εβδομαδιαία αντίδραση του ΔΤΡ προοιωνίζεται συνέχεια, καθώς ο κλάδος είναι αυτός που αρχίζει και συγκεντρώνει πάλι το βραχυπρόθεσμο ενδιαφέρον όσων επενδύουν στις εξελίξεις στους συστημικούς ομίλους. Η Moody's υποβάθμισε σε C την αξιολόγηση τεσσάρων ελληνικών τραπεζών αλλά στη συνεδρίαση της Παρασκευής άλλαξαν χέρια στην Alpha Bank 1,7 εκατ, ευρώ, στην Εθνική 1,8, στην Eurobank 1,8 περίπου όσα και στην Πειραιώς.

Εμφανής η ανοδική φορά για την Alpha Bank με εβδομαδιαία απόδοση 26,60% (!), δευτερευόντως για Πειραιώς (4,44%) και Εθνική (2,08%), ενώ η Eurobank ήταν η μόνη από τις τέσσερεις με αρνητική απόδοση 5% στο ίδιο διάστημα.

Ο κλάδος εκτιμάται πως θα παραμείνει στο επίκεντρο, καθώς επηρεάζεται από τις εξελίξεις με τις 210 μονάδες ως στήριξη και τις 250 ως κατ΄αρχήν στόχο. Την προηγούμενη εβδομάδα το μέσο ποσοστό τζίρου κυμάνθηκε στο 35% του συνολικού.

Αυτό γιατί για ακόμη μία εβδομάδα σε ΟΤΕ,ΟΠΑΠ-ΔΕΗ διακινήθηκε σημαντικό μέρος συναλλαγών, με την 3άδα να παραμένει στο επίκεντρο καθ΄ όλη την προεκλογική περίοδο. Αρκετοί παίκτες εκτιμούν, πως με τον ένα ή τον άλλο τρόπο αυτές οι εισηγμένες θα συνεχίσουν για διάφορους λόγους να ελκύουν το ενδιαφέρον των ξένων. Και στις 3 έχουν τοποθετηθεί τον Αύγουστο αρκετά κεφάλαια, που μέχρι τώρα "γράφουν" σημαντικές υπεραξίες.

Ειδικότερα για την ΔΕΗ η απόδοση φθάνει το 23,44% σε διάστημα μηνός και 13,13% σε εβδομαδιαία μέτρηση. Αντίστοιχα για τον ΟΠΑΠ φθάνει στο 8,43% και 2,37%, ενώ για τον ΟΤΕ είναι αρνητική 4,65% στην εβδομάδα αλλά θετική 10,34% στον μήνα. Ενδεικτικό το γεγονός, πως στη συνεδρίαση της Παρασκευής έγιναν τζίροι 2,6 εκατ. ευρώ στη μετοχή της ΔΕΗ, όσο και στου ΟΤΕ, ενώ στον ΟΠΑΠ έφθασαν τα 1,2 εκατ. ευρώ.

Και για τις τρεις μετοχές η βραχυπρόθεσμη τάση παραμένει ανοδική, με ενθαρρυντικό το κλείσιμο του ΟΤΕ ακριβώς στα 8 ευρώ, η υπέρβαση των 7,30 ευρώ για τον ΟΠΑΠ (δες Εκηβόλο της 3/9), ενώ για τη ΔΕΗ προέχει η απόλυτη επαναφορά στα 4,80 ευρώ.

Ομως πέραν των τραπεζικών και των τρεις μετοχών ενδιαφέρον δείχνουν αρκετοί για μετοχές εταιρειών με καλά αποτελέσματα 6μηνου, με προοπτική συνέχειας ή ακόμη ομίλων που εκτιμάται πως θα διαδραματίσουν κάποιο ρόλο στην επόμενη ημέρα.

Κάτι, που εξηγεί το σταθερό ενδιαφέρον κυρίως ξένων για τη μετοχή της Motor Oil, με αποτέλεσμα τις δύο τελευταίες συνεδριάσεις να πιάσει νέα υψηλά 52 εβδομάδων στα 9,40-9,39 ευρώ, των Ελληνικών Πετρελαίων (με θετική απόδοση 7,21% στην εβδομάδα και 5,25% στο μήνα), της Jumbo (με επίσης θετική απόδοση στα αντίστοιχα διαστήματα), του ΕΛΛΑΚΤΩΡα, της ΜΕΤΚΑ, της Lamda Development, της Grivalia, της ΓΕΚ/Τέρνα, του ΤΙΤΑΝα, των ΕΧΑΕ κ.α.

Αντιθέτως τις τελευταίες 2-3 εβδομάδες έχει υποχωρήσει το ενδιαφέρον για μετοχές που λόγω ιδιωτικοποιήσεων θα μπορούσαν να δημιουργηθεί μόχλευση. Κολλημένη στα 5,20 ευρώ η ΕΥΔΑΠ, μικρά κέρδη 0,20% για τον ΟΛΠ αλλά με πενιχρές συναλλαγές, κάτι κινείται αλλά με λίγα κομμάτια στην ΕΥΑΘ. Αντιθέτως από την κατηγορία της ΕΥΑΘ (FT Mid Cap) ξεχωρίζει τουλάχιστον μία 10άδα (από τις 20 του δείκτη) με διαμορφωμένη ανοδική (βραχυπρόθεσμη) τάση που θα μπορούσε να συντηρηθεί μέχρι τις 18 Σεπτεμβρίου.

Ειδικότερα ανοδική φορά έχει διαμορφωθεί για τις "μεσαίες" των Σωληνουργείων Κορίνθου (στα 1,01 ευρώ με απόδοση 14,25% σε μέτρηση εβδομάδας), ΥΓΕΙΑ (στα 0,127 με 6,72%), Πλαστικών Θράκης (στα 1,40 με 6,06%), Τεχν. Ολυμπιακή (1,01 με 8,02%), Kleemann (στα 1,76 με 10,69%), Ιντρακόμ (0,343 με 9,24%), ΕΥΑΘ, Ελληνικών Καλωδίων (0,948 με 10,88%), ΕΛΤΕΧ- Ανεμος (0,656 με 3,47%) και Fourlis στα 2,38 ευρώ με απόδοση 15,53% σε διάστημα εβδομάδας.

Με υπό διαμόρφωση βραχυπρόθεσμη ανοδική φορά οι Frigoglass, MIG, Attica Bank, Ικτίνος.

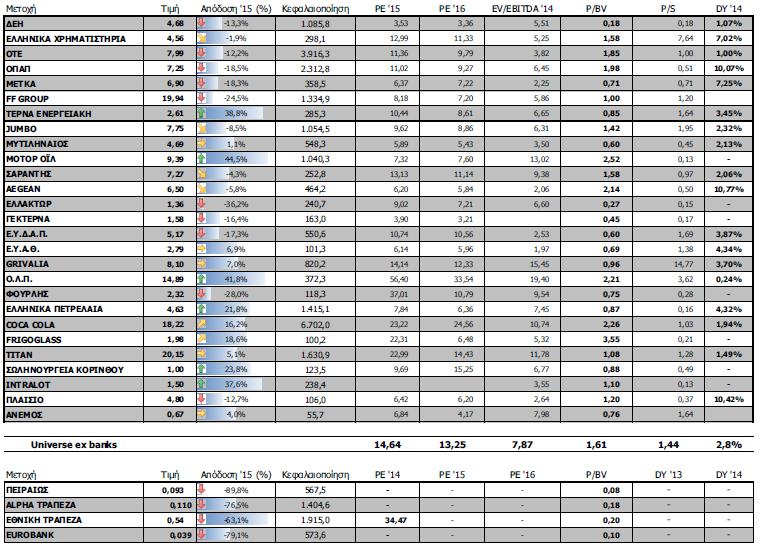

Με βάση το κλείσιμο της Παρασκευής για 11 εισηγμένες διαμορφώνεται αποτίμηση, που ξεπερνά το ένα δισ. ευρώ, ενώ μία υπολείπεται κάτι...ψιλά.

Ειδικότερα, Coca Cola με 6,6 δισ. ευρώ, ΟΤΕ με 3,9, ΟΠΑΠ με 2,3, Εθνική με 1,4, Τράπεζα Κύπρου με 1,6, ΤΙΤΑΝ με 1,5, Alpha Bank με 1,5, ΕΛ.ΠΕ με 1,4, FF Group με 1,3, ΔΕΗ με 1,1, Jumbo με 1 και με 998 εκατ. ευρώ η ΜΟΗ.

Σημειώνεται, πως η αποτίμηση (τουλάχιστον 1 δισ. και άνω) είναι από τα βασικά κριτήρια επιλογής/τοποθέτησης αρκετών ειδών αμοιβαίων και ξένων χαρτοφυλακίων.

Οι αποτιμήσεις των blue chips