Η επιστροφή των πωλητών, παρά το "time out" στα Χρηματιστήρια της Κίνας, σε όλο σχεδόν το εύρος των διεθνών Αγορών, έβαλε "stop" στις διαθέσεις των ελάχιστων αγοραστών που ενεργοποιήθηκαν κατά την χθεσινή συνεδρίαση στο Ελληνικό Χρηματιστήριο και οι οποίοι επέλεξαν να επιστρέψουν σε φάση αναμονής, επιστρέφοντας και τον τζίρο σε σαφώς χαμηλότερα επίπεδα.

Από την άλλη, ίσως να ήταν παράλειψη να μην επισημανθεί ότι το Χ.Α. κατά την σημερινή συνεδρίαση και παρά την ελάχιστη συναλλακτική δραστηριότητα, δεν έδωσε την εντύπωση "παραδομένης" Αγοράς που κινήθηκε "ομοθυμαδόν" προς χαμηλότερα επίπεδα.

Αντίθετα, μάλιστα, ο Γενικός Δείκτης "είδε" σχετικά νωρίς τα χαμηλά ημέρας, όμως από εκεί και πέρα υποβοηθούμενος από το μικρό και απόλυτα επιλεκτικό ενδιαφέρον σε λίγους Δεικτοβαρείς τίτλους, όχι μόνο ανέκαμψε από τα ημερήσια χαμηλά, αλλά διεκδίκησε και τιμές σε θετικό έδαφος, κάτι που είχε σαν αποτέλεσμα να αλλάξει πρόσημο 14 φορές, όμως η κακή εικόνα στις διεθνείς Αγορές και ο φόβος επιστροφής της Κίνας στην "ενεργό δράση" από Δευτέρα (την Δευτέρα η Wall Street έχει αργία), δεν άφησε περιθώρια για κάτι σημαντικά καλύτερο.

Από την άλλη θα πρέπει να επισημανθεί ότι μετά τις 15.53, ο Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο και αυτό δεν άλλαξε ούτε από τις τελικές δημοπρασίες, παρά το επιλεκτικό ενδιαφέρον για Alpha Bank (+8,18%), Πειραιώς (+1,08%), Ελλάκτωρα (+3,68%), ΕΧΑΕ (+1,54%), ΟΠΑΠ (+1,10%) και Μέτκα (+3,14%).

Ασφαλώς για δεύτερη συνεχόμενη συνεδρίαση, τις εντυπώσεις κέρδισε ο τίτλος της Alpha Bank, ο οποίος έκλεισε εκ νέου στο υψηλό ημέρας και αν δώσει ανοδική διαφυγή υψηλότερα των 0,13 ευρώ, θα κινηθεί με απαιτήσεις προς τα 0,1450 ευρώ.

Το ημερήσιο διάγραμμα της Alpha Bank

Τέταρτη συνεχόμενη ανοδική συνεδρίαση για την μετοχή του Ελλάκτωρα, που διατήρησε το αγοραστικό σήμα που έδωσε κατά την χθεσινή συνεδρίαση και βάζει τις τεχνικές προϋποθέσεις για κίνηση προς τα 1,60 ευρώ.

Επιμένει πλαγιοανοδικά η Jumbo (-4,9%), με πτωτικά διαλείμματα, σε κίνηση που έχει ξεκινήσει από τα 6,80 ευρώ (κλείσιμο 24/8). Ο τίτλος έχει αλλάξει την βραχυπρόθεσμη τάση δίνοντας κλεισίματα υψηλότερα των 7,20 ευρώ, έχοντας σαν επόμενες τεχνικές αντιστάσεις τα 7,80 και 8,60 ευρώ. Στα 6,69 ευρώ, το "stop" για τους "long".

Σήμα εισόδου, σε "daily" γράφημα, έδωσε σήμερα ο τίτλος της Μέτκα, με την υπέρβαση των 6,98 ευρώ. Αν συνεχίσει να κινείται "βόρεια" η επόμενη αντίσταση εντοπίζεται στα 7,60 - 7,61 ευρώ.

Στην περίπτωση των βασικών δεικτών και ξεκινώντας από τον Γενικό Δείκτη, όσο αυτός παραμένει υψηλότερα των 636 μονάδων, δείχνει εφικτός ο στόχος προσέγγισης των 680 μονάδων, πάντα με ενδιάμεση και σχετικά ισχυροποιημένη την αντίσταση των 650 μονάδων (την δοκίμασε τόσο χθες, όσο και σήμερα). Αντίθετα, σε περίπτωση κλεισιμάτων χαμηλότερα των 614 μονάδων, επιστρέφουν τα δυσμενέστερα, τεχνικά, σενάρια, για την Αγορά.

Διάγραμμα του ΓΔ μετά τα capital controls

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης, θεωρείται πρωτεύον θέμα η διατήρησή του υψηλότερα των 185 μονάδων, για να κρατήσει "ζωντανό" το σενάριο για κίνηση προς τις 201 μονάδες. Υποχώρηση κάτω από την ζώνη 179 - 177 θα σημάνει επιστροφή της ταλαιπωρίας.

Εννοείται ότι όλες οι παραπάνω τεχνικές εκτιμήσεις θα ακυρωθούν αυτόματα αν παρουσιάσει σημαντική υποτροπή το διεθνές χρηματιστηριακό κλίμα.

Μειωμένη η κινητικότητα στην Αγορά Παραγώγων, ενώ συνέχισαν να κάνουν "ευδιάκριτη" την παρουσία τους οι λίγοι αγοραστές στην Αγορά ομολόγων, κάτι που είχε σαν αποτέλεσμα την νέα υποχώρηση των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους (3ετες 10,46%, 5ετες 9,5% και 10ετες (8,59%).

Από εκεί και πέρα και για όσους ασχολούνται με τα στατιστικά στοιχεία, η χρηματιστηριακή εβδομάδα που ολοκληρώθηκε, διέκοψε το πτωτικό σερί των προηγούμενων τεσσάρων πτωτικών εβδομάδων, δίνοντας κέρδη 2,02% για τον Γενικό Δείκτη και κέρδη 6,33% για τον Τραπεζικό δείκτη. Σε εβδομαδιαία βάση η συνολική κεφαλαιοποίηση του Χ.Α. ενισχύθηκε κατά 0,6 δισ ευρώ.

Από την αρχή του χρόνου, ο Γενικός Δείκτης καταγράφει απώλειες 21,73% και ο κλαδικός δείκτης των Τραπεζών απώλειες 75,67%.

Τι σχολιάζουν οι αναλυτές της αγοράς

-Μάνος Χατζηδάκης

"Ο απολογισμός του Αυγούστου ήταν αναμενόμενα αρνητικός, ο Γενικός Δείκτης υποχώρησε 21,7% από το σημείο που είχε σταματήσει τον Ιούνιο και η μέση ημερήσια συναλλακτική δραστηριότητα 'έκοψε στην μέση' στα 42,9 εκατ. ευρώ, σε σχέση με ότι συναλλαγές είχε κάνει μέχρι το πρώτο μισό της χρονιάς" αναφέρει ο Μάνος Χατζηδάκης.

Το ξεκίνημα του Σεπτεμβρίου βρήκε τους τζίρους να κινούνται ακόμα χαμηλότερα (-30%), αποτέλεσμα των περιορισμών της κίνησης κεφαλαίων για τους εγχώριους επενδυτές, αλλά και της επιφυλακτικότητας που συνεχίζει να επικρατεί στους εμπλεκόμενους του Χ.Α.

Την ίδια στιγμή ο πολιτικός παράγοντας αυξάνει σταθερά την επιρροή του στις προσδοκίες της επόμενης ημέρας, με την Αγορά να επιθυμεί τον σχηματισμό Κυβέρνησης: α) την επομένη των εκλογών β) με την μεγαλύτερη δυνατή κομματική συναίνεση. Παράλληλα η "άσκηση αντοχής" για τις Ελληνικές Τράπεζες που τρέχει στο παρασκήνιο, σταδιακά σχηματοποιεί το δυνητικό ύψος των κεφαλαίων που θα χρειαστούν οι Τράπεζες, καθώς δημοσιοποιούνται χαρακτηριστικά που αφορούν τις υποθέσεις του "τεστ αντοχής", ή την ποιοτική διάρθρωση των κεφαλαίων (αναβαλλόμενη φορολογία, Coco's, κλπ).

Ωστόσο η διαμόρφωση Κυβερνητική σχηματισμού θα μπορούσε να θεωρηθεί ως προαπαιτούμενο για την ανάκτηση του ενδιαφέροντος σε κάθε χρηματιστηριακό κλάδο και δη των Τραπεζών.

Με αυτά τα δεδομένα θα πορευτεί η Αγορά έως το απόγευμα της 20ης Σεπτεμβρίου. Η συναλλακτική δραστηριότητα φαίνεται να έχει εγκλωβίσει την Αγορά στα τρέχοντα επίπεδα και παρά τις όποιες εξάρσεις η συνολική εικόνα δεν έχει αλλάξει δραματικά προς την μία ή την άλλη κατεύθυνση.

Από εκεί και πέρα όσο θα πλησιάζει η ημερομηνία των εκλογών τα "στοιχήματα" πιθανόν να ενταθούν κινούμενα προς τις εκτιμήσεις παράστασης νίκης, αλλά και των τάσεων που θα εμφανίζουν οι δημοσκοπήσεις με πιθανούς ενδιάμεσους σταθμούς τις δύο προγραμματισμένες (9/9 και 14/9) τηλεοπτικές τηλεμαχίες.

Τεχνικά, ο Γενικός Δείκτης παραμένει στην ζώνη συσσώρευσης στο εύρος διακύμανσης που διαμορφώθηκε στο πρώτο δεκαήμερο του Αυγούστου. Παρά την διαφυγή στο χαμηλό της 24ης Αυγούστου (562 μονάδες) η επιστροφή του Γενικού Δείκτη γρήγορα πάνω από τις 600 μονάδες επανέφερε τις ελπίδες για μια πιο αξιόλογη αντίδραση η οποία είχε μείνει "μισή" στο δεύτερο δεκαήμερο του Αυγούστου.

Οι δύο τελευταίες εβδομάδες έδειξαν κάποια καλά στοιχεία στο διάγραμμα τα οποία έχουν να κάνουν με μεγάλα μαζέματα τιμών, ενώ και το τέλος της τρέχουσας εβδομάδας κοντά στο υψηλό του εβδομαδιαίου εύρους διακύμανσης αποτελεί μια θετική ένδειξη για την συνέχεια. Ο MACD είναι από τις 31 Αυγούστου και πάλι αγορασμένος, ενώ η τεχνική εικόνα θα αρχίσει να γίνεται ακόμα πιο ελκυστική για τους αγοραστές σε μια ενδεχόμενη διάσπαση των 670 μονάδων, επίπεδο το οποίο οριοθετεί και την πρώτη άμεση βραχυπρόθεσμη αντίσταση. Από την άλλη πλευρά οι έξι ημέρες παραμονής στην ζώνη 600 - 620 δημιούργησαν μια πιο στιβαρή βάση βραχυπρόθεσμης στήριξης.

Το roadshow της ΕΧΑΕ στο Λονδίνο την προσεχή Πέμπτη και Παρασκευή δεσπόζει στην οικονομική ατζέντα της εβδομάδας, ενώ στο τέλος της εβδομάδας είναι προγραμματισμένη η πιστοληπτική αξιολόγηση της S&P για την Ελληνική Οικονομία.

"Οι Αγορές της Αμερικής θα παραμείνουν κλειστές την προσεχή Δευτέρα" επισημαίνει ο υπεύθυνος τμήματος ανάλυσης της Beta Sec.

-Βαγγέλης Σιούτης

"Ολοκληρώθηκε η πέμπτη εβδομάδα επαναλειτουργίας του Χ.Α., που είναι η πρώτη έστω και λίγο θετική μετά από τέσσερις συνεχόμενες πτωτικές" αναφέρει ο Βαγγέλης Σιούτης.

Αρκετά τα συμπεράσματα μετά τις πέντε αυτές εβδομάδες:

Ο τζίρος του Χρηματιστηρίου έχει περιοριστεί σημαντικά, εξαιτίας των περιορισμών που υπάρχουν και αυτό δημιουργεί στρεβλώσεις και απαξίωση σε αρκετούς εισηγμένους τίτλους . Ελπίζουμε στην γρήγορη άρση αυτών των περιορισμών.

Η Αγορά έχει διαχωριστεί στις Τραπεζικές μετοχές που έχουν μπροστά την ανακεφαλαιοποίηση με πολλά ερωτηματικά για τον τρόπο υλοποίησης και το ύψος των κεφαλαιακών απαιτήσεων. Σε αυτό το θολό περιβάλλον είναι λογική η κατάρρευση των αποτιμήσεων τους, ενώ προσελκύουν, πια, τους πιο ριψοκίνδυνους traders λόγω της υψηλής μεταβλητότητας.

Από την άλλη εισηγμένες υψηλής κεφαλαιοποίησης με καλά θεμελιώδη, με ξένους επενδυτές στο μετοχολόγιο τους και ισχυρό management, έχουν διαφοροποιήσει την συμπεριφορά τους και κινούνται γύρω από τα επίπεδα τιμών πριν τα capital controls. Τέλος υπάρχει μία ομάδα εταιρειών χαμηλότερης κεφαλαιοποίησης με καλά θεμελιώδη που λόγω έλλειψης εμπορευσιμότητας δεν ανταποκρίνεται η χρηματιστηριακή τους αξία στα μεγέθη τους και τις προοπτικές τους.

Ο Γενικός Δείκτης έχει κινηθεί σε ένα εύρος από τις 562,8 μονάδες ως 708,2 μονάδες που λογικά θα είναι τα άκρα ως τις εκλογές. Πρώτη αντίσταση είναι οι 675 μονάδες (ΚΜΟ 30 ημερών) ενώ στήριξη στη παρούσα φάση μπορεί να είναι οι 620 μονάδες.

Η δημιουργία σταθερής Κυβέρνησης με ορίζοντα τετραετίας μετά τις εκλογές, θα είναι ο βασικός καταλύτης για την υπέρβαση αυτού του εύρους και αναζήτησης υψηλότερων επιπέδων για τον Γενικό Δείκτη.

Σε αντίθετη περίπτωση το χειρότερο σενάριο που είναι οι επαναληπτικές εκλογές, θα οδηγήσει σε νέα χαμηλά τον Γενικό Δείκτη που θα προσεγγίσει τα χαμηλά του 2012 στις 472 μονάδες. Σύμφωνα με την εκτίμηση του υπεύθυνου συναλλαγών της Guardian Trust ΑΧΕΠΕΥ, ως τις εκλογές θα γίνει προσπάθεια προεξόφλησης, ενώ αξίζει υπενθύμισης ότι τα χαμηλά (στις εκλογές του Ιουνίου του 2012), ο ΓΔ τα κατέγραψε δύο εβδομάδες πριν τις εκλογές.

Οι διεθνείς οικονομικές εξελίξεις

Μόνο ο δείκτης ASX 200 (+0,25%) διασώθηκε από την "επέλαση του κόκκινου" στις μεγάλες Ασιατικές Αγορές, παρά την αργία στην Κίνα, τουλάχιστον αξιοσημείωτες οι απώλειες στην Ευρώπη, ενώ με πτωτικές διαθέσεις ξεκίνησε η συνεδρίαση στην Wall Street.

Προς χαμηλότερα επίπεδα πιέζονται πετρέλαιο, χρυσός και ευρώ.

Σύμφωνα με αναλυτές δύο είναι τα μεγάλα ζητήματα που κυριαρχούν στα "desks" των αναλυτών.

Η επιβράδυνση της Κινεζικής Οικονομίας και η πολιτική που θα αποφασίσει η Fed για τα Αμερικάνικα επιτόκια.

Όσο δεν αποκαθίσταται η ορατότητα στα παραπάνω θέματα, όλο και περισσότεροι επενδυτές θα επιλέγουν να παρακολουθήσουν τις εξελίξεις με μειωμένες θέσεις και αυξημένη ρευστότητα.

Ξεκινώντας από την Ευρώπη, οι Βιομηχανικές παραγγελίες της Γερμανίας υποχώρησαν περισσότερο από το αναμενόμενο τον Ιούλιο, λόγω χαμηλότερης ξένης ζήτησης. Μειώθηκαν κατά 1,4%, ενώ οι προβλέψεις του Reuters έκαναν λόγο για πτώση της τάξης του 0,6%.

Μεταφερόμενοι στις ΗΠΑ, η Αμερικάνικη Οικονομία δημιούργησε 173.000 θέσεις εργασίας τον Αύγουστο, σύμφωνα με στοιχεία που δημοσίευσε το Υπουργείο Εργασίας. Οι αναλυτές προέβλεπαν ότι θα δημιουργηθούν 220.000 θέσεις εργασίας από 245.000 τον Ιούλιο. Στον Ιδιωτικό Τομέα οι νέες θέσεις εργασίας ανήλθαν στις 140.000. Εν τω μεταξύ, το ποσοστό της ανεργίας υποχώρησε στο 5,1% από 5,3% τον Ιούλιο. Το επίπεδο αυτό είναι το χαμηλότερο από τον Απρίλιο του 2008.

Επιμένει στις θετικές εκτιμήσεις της σχετικά με τα Κινεζικά Χρηματιστήρια, στο Χονγκ Κονγκ, η Goldman Sachs, τονίζοντας πως οι αποτιμήσεις δεν είναι ακριβές και πως τα βελτιούμενα οικονομικά στοιχεία θα οδηγήσουν σε ανάκαμψη. Όπως τονίζει, θα υπάρξει χαλάρωση νομισματικής πολιτικής, δημοσιονομικά κίνητρα και μεταρρυθμίσεις.

Επιστροφή στο ΧΑ

Έσοδα άνω των 37 δισ. έχει χάσει η Ελλάδα στο διάστημα 2009-2013 από το πάρτι της φοροδιαφυγής στη Χώρα, σύμφωνα με αποκαλυπτικά στοιχεία που δημοσίευσε σήμερα η Κομισιόν.

Η Ελληνική κρίση και η αναδιάρθρωση του χρέους θα βρίσκονται ψηλά στην ατζέντα της G20, σύμφωνα με το CNBC.

Την Τετάρτη 9 Σεπτεμβρίου 2015 θα διενεργηθεί Δημοπρασία Εντόκων Γραμματίων διάρκειας 13 εβδομάδων του Ελληνικού Δημοσίου, σε άυλη μορφή, ποσού 1 δισ. ευρώ, λήξεως 11 Δεκεμβρίου 2015.

Την πεποίθηση ότι έως το τέλος του 2015 είναι εφικτό να αρθούν οι περιορισμοί στην κίνηση κεφαλαίων, υπό συγκεκριμένες προϋποθέσεις, οι οποίες πιθανότατα θα ικανοποιηθούν, εξέφρασε η πρόεδρος της Ελληνικής Ενωσης Τραπεζών, κ. Λούκα Κατσέλη, η οποία βρέθηκε στη Θεσσαλονίκη για να συμμετάσχει σε κλειστό γεύμα του Συνδέσμου Βιομηχανιών Βορείου Ελλάδος (ΣΒΒΕ) Επισήμανε ότι "στόχος όλων είναι να αρθούν οι περιορισμοί στην κίνηση κεφαλαίων όσο το δυνατόν γρηγορότερα. Οι προϋποθέσεις είναι γνωστές. Θα πρέπει να έχουμε τα αποτελέσματα της ανακεφαλαιοποίησης των Τραπεζών και πιστεύω επίσης ότι θα έχουμε μπει σε μια κανονικότητα ως προς τη χρηματοδότηση από την πλευρά της Ευρωπαϊκής Κεντρικής Τράπεζας. Ελπίζω ότι μέχρι το τέλος του χρόνου αυτές οι δύο προϋποθέσεις θα έχουν ικανοποιηθεί".

Σε υποβάθμιση της αξιολόγησης των τίτλων των Alpha Bank, Eurobank, Εθνικής Τράπεζας και Τράπεζας Πειραιώς σε "C", από "Caa3" και "Ca" αντίστοιχα προχώρησε η Moody's. Παράλληλα, διατήρησε την αξιολόγηση "Caa3" για τις μακροπρόθεσμες καταθέσεις των εν λόγω Τραπεζών, καθώς και για την Τράπεζα Αττικής.

Από εκεί και πέρα και όσον αφορά την σημερινή συνεδρίαση, π Γενικός Δείκτης κινήθηκε μεταξύ 642,13 (-1,07%) και 650,12 μονάδες (+0,16%). Στις 17.00 βρέθηκε στις 645,79 (-0,5%) και μέσω των τελικών δημοπρασιών έκλεισε στις 646,62 μονάδες με απώλειες 0,37%.

Αξίζει να σημειωθεί ότι ο Τραπεζικός δείκτης ολοκλήρωσε την συνεδρίαση με θετικό πρόσημο και ημερήσια κέρδη 1,42%.

Ο τζίρος καταποντίστηκε στα 22,5 εκατ. από τα οποία τα 0,7 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΧΑΕ, ΦΦΓΚΡΠ).

Διακινήθηκαν, συνολικά, 100705429 τίτλοι, από τους οποίους οι 89519455 αφορούσαν συναλλαγές στις μετοχές του 25αρη.

Μένοντας στο ταμπλώ του FTSE25, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι Lamda Development και Μέτκα. Αντίθετα, δεν "πρασίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι Eurobank, Grivalia, EEE, Motor Oil και ΓΕΚΤΕΡΝΑ.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισε η Alpha Bank.

Με "σκληρό φώτο - φίνις" κρίθηκε η τελική αναλογία ανοδικών (46) - πτωτικών (47) μετοχών, παρά ταύτα για 19 τίτλους τα ημερήσια κέρδη ξεπέρασαν τις πέντε ποσοστιαίες μονάδες.

Χαμηλότερα του 25αρη, κινήσεις κατοχύρωσης βραχυπρόθεσμων κερδών σε ΕΛΒΑΛ (-2,26%) και Audiovisual (-4,59%), έκτη συνεχόμενη ανοδική συνεδρίαση για τον Fourli (+2,59%) και τέταρτη συνεχόμενη για την Ιντρακόμ (+2,69%), προσπάθησε ηα αντιδράσει από τα ιστορικά χαμηλά η Centric (+10%), ενώ μετά από 25 συνεδριάσεις ο τίτλος της Σωλ. Κορίνθου επέστρεψε σε κλεισίματα υψηλότερα των 1,00 ευρώ, με επόμενο, τεχνικό, στόχο τα 1,12 ευρώ.

Τέλος, από πλευράς κεφαλαιοποιήσεων την πρώτη 4αδα απαρτίζουν οι ΕΕΕ (6,610 δισ), ΟΤΕ (3,921 δισ), ΟΠΑΠ (2,398 δισ) και Εθνική (1,907 δισ ευρώ).

---ΧΠΑ

Μικρή υποχώρηση χαρακτήρισε την τελευταία συνεδρίαση της εβδομάδας στην Αγορά Παραγώγων, όμως αισθητά χαμηλότερα κινήθηκαν οι συναλλαγές, τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (34.504 συμβόλαια).

Αυξημένα, στα 8.066 συμβόλαια του δείκτη, οι ανοιχτές θέσεις για τον πρώτο μήνα (Σεπτέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 928, 571 για τον Σεπτέμβριο και 357 για τον Οκτώβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 190) κινήθηκε μεταξύ 186,75 και 192 μονάδων μειώνοντας την υπερτίμηση στο 0,64%, σύμφωνα με την τιμή εκκαθάρισης.

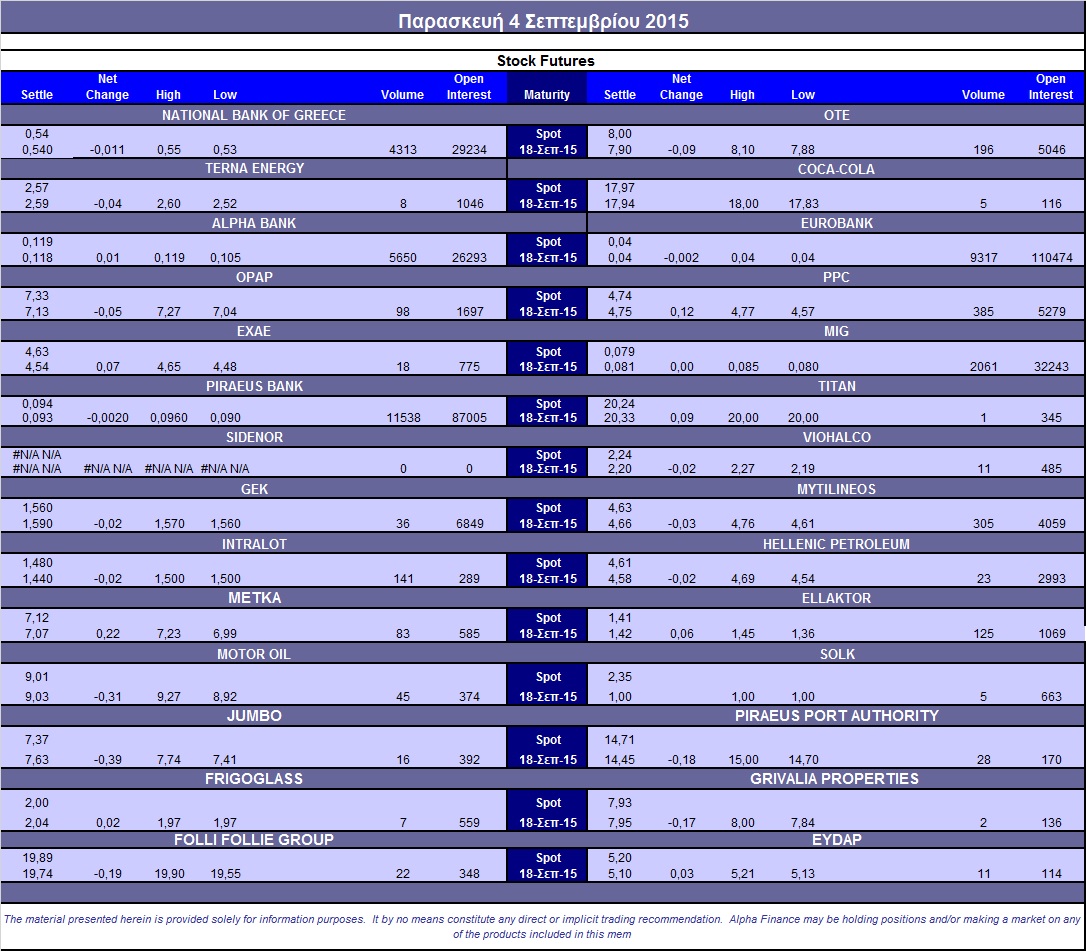

Δεν υπήρξε αξιοσημείωτος δανεισμός τίτλων, ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (5.650), Εθνική (4.322), Πειραιώς (11.538), Eurobank (9.317), ΟΠΑΠ (117), Μυτιληναίο (310), ΟΤΕ (196), ΔΕΗ (399), Intralot (141), MIG (2.061).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, για ακόμη μια συνεδρίαση οι επενδυτές αγνόησαν την Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, καθώς δεν πραγματοποιήθηκαν συναλλαγές (0 τμχ), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα υπολογίζετε στο 68%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (34.882.193 τεμ.), Eurobank (1.162.054 τεμ.), Πειραιώς (15.168.200 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance