Ενα μέτωπο έκλεισε κι ένα άλλο φαίνεται να ανοίγει. Το καλοκαίρι του 2015 θα περάσει στην σύγχρονη μεταπολιτευτική ιστορία της χώρας ως το πιο ταραχώδες από την πλευρά των πολιτικών εξελίξεων καθώς η ψήφιση του Τρίτου Μνημονίου από την Βουλή ανοίγει τον... Ασκό του Αιόλου για νέες πολιτικές εξελίξεις.

Θετικό στοιχείο αποτελεί τουλάχιστον η έγκριση από το Eurogroup του τρίτου προγράμματος για τη χώρα, δεδομένο που επιτρέπει την κάλυψη την ερχόμενη Πέμπτη των 3,2 δισ. ευρώ του ευρωομολόγου προς την ΕΚΤ.

Το που θα βγάλει η πολιτική ρευστότητα, θα δείξει... αλλά σε κάθε περίπτωση (και) το ΧΑ εισέρχεται σε ακόμη έναν γύρο αβεβαιότητας/ρευστότητας με ό,τι αυτό μπορεί να συνεπάγεται για ένα χρηματιστήριο που ούτως ή άλλως επιχειρείται να αντιδράσει από τον "πάτο" της 3ης Αυγούστου.

Η υποχώρηση του ΓΔ χαμηλότερα των 666 (663 μονάδες) θα άνοιγε τον δρόμο για επιστροφή προς τα χαμηλά της 3/8 δηλαδή τις 615 μονάδες.

Πλέον το ΧΑ έχει πιθανότατα εισέλθει σε άλλον έναν προεκλογικό γύρο (εάν όντως η κυβέρνηση προχωρήσει σε νέα αναμέτρηση, τον Σεπτέμβριο) εξέλιξη που θα παρατείνει την στάση αναμονής των λιγοστών ξένων και των ακόμη λιγότερων επενδυτών, διαχειριστών και όσων- καλώς ή κακώς- ανέμεναν την ψήφιση του τρίτου μνημονίου για να επιστρέψουν στο χρηματιστήριο.

Κάτι, που θα μπορούσε να συμβεί- υπό κανονικές πολιτικές συνθήκες- ίσως και με την αφορμή της μη περαιτέρω περιθωριοποίησης του ΧΑ από τον MSCI. Η απόφαση του ξένοι οίκου μπορεί να επηρέασε ελάχιστα την στάση των επενδυτών ωστόσο χρηματιστηριακοί κύκλοι εκτιμούν, πως - υπό προϋποθέσεις- θα μπορούσε να συμβάλλει στην επανεισροή ξένων κεφαλαίων.

Σε συνδυασμό με το Road Show του Σεπτεμβρίου το ΧΑ θα μπορούσε να επιστρέψει σταδιακά σε στοιχειώδη κανονικότητα, να συνεχιστεί η προσπάθεια αρκετών επιχειρηματιών, χρηματιστών να υποστηρίξουν τις εταιρείες τους και να ξεφύγει από την ασφυκτική μέγγενη που το κρατά στα επίπεδα των 700 μονάδων.

Κλειδί θα παραμείνει ο τραπεζικός κλάδος, κυρίως η διαδικασία ανακεφαλαιοποίησης με ότι αυτό συνεπάγεται για την προοπτική επαναχρηματοδότησης των επιχειρήσεων, της πραγματικής οικονομίας και την αποκατάσταση της κανονικότητας (προς το τέλος του τέταρτου τριμήνου) μετά την επιβολή περιορισμών στην διακίνηση κεφαλαίων.

Τεχνικά για τον Γενικό Δείκτη ολοκληρώθηκε το πρώτο στάδιο διόρθωσης από τα χαμηλά έτους και «καλύφθηκε» μία απόσταση ίση με το 50% από το ξεκίνημα της έντονης πτώσης μετά την επαναλειτουργία του ΧΑ, την Δευτέρα 3 Αυγούστου.

Σε αυτή την διαδρομή (των δύο εβδομάδων) σημειώθηκαν σημαντικές υπεραξίες για την πλειονότητα των μετοχών του FT25 ενώ για τον ΓΔ η διόρθωση μετρήθηκε στο συνολικά 15%.

Η πίεση των ξένων αγορών αρχικά και στη συνέχεια η χαμηλή συναλλακτική δραστηριότητα λόγω της παραδοσιακής εποχικότητας αποτέλεσαν τις βασικές αφορμές για να ξεθυμάνει η όποια δυναμική της αντίδρασης και σε συνδυασμό με την απουσία άλλων θετικών νέων επανέφεραν τον δείκτη μέχρι τα όρια της στήριξης (σ.σ. χαμηλό 14/8 στις 665,31 μον.).

Η επόμενη εβδομάδα είθισται να είναι από τις πιο αναιμικές συναλλακτικά (μαζύ με αυτές των εορτών Χριστουγέννων και Πάσχα) ως εκ τούτου θα είναι έκπληξη εάν δημιουργηθεί μόχλευση θα εκτρέψει τον ΓΔ εκτός του πλαισίου των 615-708 μονάδων.

Αλλωστε και αυτή, που χρηματιστηριακά έκλεισε με τον ΓΔ στις 673,93, τον FT25 στις 199,29 και τον ΔΤΡ στις 296,27 μονάδες χαρακτηρίστηκε από πολύ χαμηλούς τζίρους. Δύο αρνητικά "ρεκόρ" Πέμπτη και Παρασκευή με μόλις 28,4 εκατ. ευρώ στην συνεδρίαση της 14/8 και άλλων περίπου 30 εκατ. ευρώ την Πέμπτη.

Στα μόλις 46,4 εκατ. ευρώ ο μ.ο, ημερήσιων συναλλαγών, ο δεύτερος χαμηλότερος για φέτος, σε εβδομαδιαία μέτρηση. Μάλιστα ήταν μειωμένος κατά 32,9% σε σχέση με την αμέσως προηγούμενη εβδομάδα (αυτήν της επαναλειτουργίας του ΧΑ).

Κατά μ.ο το 45% στις τράπεζες με συγκριτικά σημαντικό μερίδιο συναλλαγών σε μία ομάδα 8-12 εισηγμένων/μετοχών- σηματωρών και blue chips που ελκύουν κυρίως ξένο και εγχώριο ενδιαφέρον/κεφάλαια.

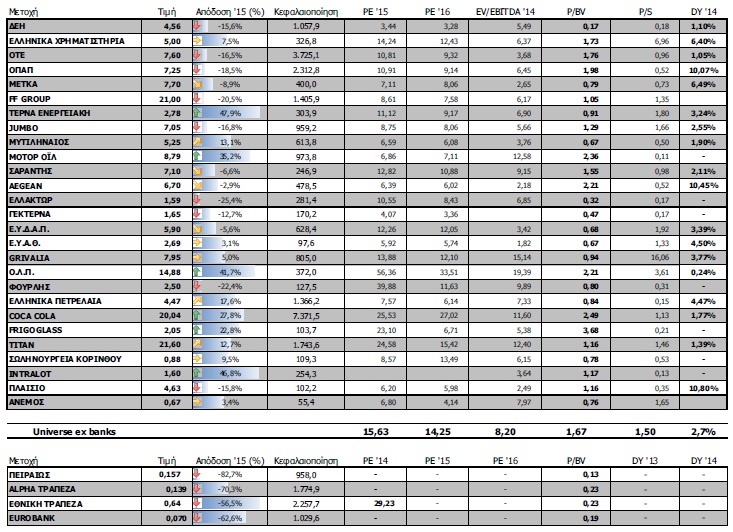

Ούτως ή άλλως όπως σημειώνει ο Μάνος Χατζηδάκης (ΒΕΤΑ ΑΧΕΠΕΥ) η συνολική αποτίμηση του ελληνικού χρηματιστηρίου έχει περιοριστεί στα 38,5 δισ. ευρώ, η κεφαλαιοποίηση των 4 συστημικών τραπεζών στα 5,62 δισ. ευρώ.

Σημειωτέον, πως η πρώτη 5άδα της σχετικής κατάταξης απαρτίζεται από την Coca Cola/hbc που αποτιμάται 7,3 δισ. ευρώ, ΟΤΕ και ΟΠΑΠ με 3,7 και 2,3 δισ. ευρώ αντίστοιχα, ενώ ακολουθούν Εθνική με 2,1 και Τράπεζα Κύπρου με χρηματιστηριακή αξία 1,7 δισ. ευρώ.

Οι αποτιμήσεις των εταιριών της μεγάλης κεφαλαιοποίησης (Κλείσιμο 13/08)