Είναι γνωστό σε όλους ότι "οι παίκτες έχουν κοντή μνήμη", όμως αυτό το οποίο γίνεται στο Χ.Α. κατά τις τελευταίες εβδομάδες, δεν έχει προηγούμενο.

Τα λεφτά τα οποία έχουν χαθεί από τους ημερήσιους traders στα "δόντια" της Αγοράς (ανοδικές κορυφές, σημαντικές βυθίσεις), αλλά και ο κατακερματισμός της ψυχολογίας των ενεργών παικτών, ακόμα και αυτών που κινούνται στην "λογική δημιουργίας προμηθειών", δικαιώνουν στον απόλυτο βαθμό όλους όσους επέλεξαν, επιδεικτικά, την αποχή τους από τα δρώμενα στο ταμπλό του Χ.Α., περιμένοντας πιο "χειροπιαστές" εξελίξεις προκειμένου να επανεξετάσουν την στρατηγική τους.

Άλλωστε μία ματιά στο διάγραμμα του Γενικού Δείκτη από την τελευταία συνεδρίαση πριν την υπογραφή της συμφωνίας - γέφυρας (20/2) έως και σήμερα, δεν αφήνει αμφιβολίες για τα συνεχόμενα Σκοτσέζικα ντους.

Το διάγραμμα του ΓΔ από τις 20/2 έως σήμερα

Απόλυτα ενδεικτική η ατάκα, παλαιού παράγοντα της Αγοράς που ανέφερε πως "όποιος επιμένει στο ημερήσιο trading, ακολουθώντας την τάση που πολλές φορές αλλάζει και μέσα στην ώρα, καλό θα είναι να έχει δίπλα του τον Γκαστόνε, καθώς το 'μαγαζί" δεν παίζεται".

Από εκεί και πέρα, η σημερινή εικόνα της Αγοράς, έστω και αν οι βασικοί δείκτες του Χ.Α. μάζεψαν αρκετά από τα χαμηλά ημέρας, αλλά πολύ περισσότερο οι εξελίξεις, μάλλον δικαίωσαν όσους προχώρησαν σε επιθετικές και "ποιοτικές" πωλήσεις, κατά την τελευταία ώρα της συνεδρίασης της Τρίτης. Αντίθετα, οι "αμετανόητοι" traders που χθες "κυνηγούσαν" τις τιμές, ακόμα και στα υψηλά ημέρας, ποντάροντας στην πιθανότητα άμεσης συμφωνίας, σήμερα και για πολλοστή φορά, στην αρχή της συνεδρίασης, "πέταγαν τα χαρτιά από τα παράθυρα".

Αξίζει να σημειωθεί ότι με "ΑΜΕΜ" (Αυτόματος Μηχανισμός Ελέγχου Μεταβλητότητας) ξεκίνησαν την συνεδρίαση οι ΑΛΦΑ, ΕΤΕ, ΕΥΡΩΒ, ΠΕΙΡ, ΑΡΑΙΓ, ΒΙΟ, ΓΕΚΤΕΡΝΑ, ΕΛΛΑΚΤΩΡ, ΕΛΠΕ, ΕΥΔΑΠ, ΜΟΗ, ΟΛΠ και ΟΤΕ.

Σε ελάχιστα λεπτά, ο Γενικός Δείκτης βρέθηκε να υποχωρεί μέχρι τις 810,31 μονάδες (-3,33%) και ο κλαδικός δείκτης των Τραπεζών μέχρι τις 683,66 μονάδες (-6,12%), ενώ το πρώτο 10λεπτο συμπληρώθηκε με καθαρή αξία συναλλαγών στα 7,8 εκατ., για να κατέβουν σημαντικά οι συναλλακτικές στροφές στην συνέχεια.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Η αντίδραση που σημειώθηκε κατά το τελευταίο 15λεπτο της συνεδρίασης, κατά πολλούς οφείλεται στην είδηση σύμφωνα με την οποία "συζήτηση προ ημερησίας διατάξεως για τη διαπραγμάτευση θα πραγματοποιηθεί αύριο, Παρασκευή, στις 18:00 στη Βουλή, με πρωτοβουλία του Πρωθυπουργού". Οι αμέσως επόμενες συνεδριάσεις θα δείξουν αν αυτή η κίνηση ήταν απλά τεχνικό μάζεμα που δίνει μεγαλυτερα "περιθώρια κινήσεων" για τον Γενικό Δείκτη, ή κάτι παραπάνω.

Συμπερασματικά, η εγχώρια Χρηματιστηριακή Αγορά, πρέπει να προβληματιστεί όχι μόνο για τα νέα δεδομένα που δημιουργεί η χθεσινή "ανεπιτυχής" συνάντηση Τσίπρα - Γιούνκερ, αλλά πολύ περισσότερο για την "επόμενη μέρα" στην Οικονομία της Χώρας, αλλά και στο εσωτερικό του Κυβερνώντος κόμματος. Σε κάθε περίπτωση, οι εξελίξεις από χθες το βράδυ δεν βοηθούν τη διάθεση για ανάληψης ρίσκου, τουλάχιστον για τα θεωρούμενα συντηρητικά χαρτοφυλάκια.

Φυσικά το πώς θα κινηθεί η Αγορά εξαρτάται από το αν υπάρξει συμφωνία και αν αυτή θα μπορέσει να περάσει από το Ελληνικό Κοινοβούλιο, τουλάχιστον με αυτή την σύνθεση, ή θα φέρει πολιτικές εξελίξεις.

Υπάρχει και η πιο "προχωρημένη" σχολή σκέψης που υποστηρίζει πως ακόμα και σε περίπτωση επίτευξης συμφωνίας και μέχρι την ψήφιση των μέτρων από την Βουλή, οι "αναταράξεις" στο Χρηματιστήριο θα συνεχίσουν να είναι έντονες, καθώς μετά τον αρχικό ενθουσιασμό, θα επικρατήσει πάλι "πολεμικό κλίμα", για την επικοινωνιακή διαχείριση του θέματος.

Η σημερινή, καθαρά πτωτική συνεδρίαση (οι βασικοί δείκτες του Χ.Α. κινήθηκαν μόνιμα με αρνητικό πρόσημο), που συνδυάστηκε με τον χαμηλότερο τζίρο των τελευταίων έξι συνεδριάσεων, δεν πρόσθεσε κάτι καινούργιο όσον αφορά την τεχνική ανάλυση, καθώς συνεχίστηκε η κίνηση του Δείκτη στο γνωστό εύρος 790 - 858. Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης και σύμφωνα με τα ημερήσια διαγράμματα, η " Intraday position" είναι "short" με "stop" σε κλείσιμο υψηλότερα των 252 μονάδων.

Από εκεί και πέρα, ας πάμε να δούμε επιγραμματικά τις εξελίξεις που "σημάδεψαν" την σημερινή συνεδρίαση, από το χθεσινό κλείσιμο και μετά.

Μετά από πέντε ώρες έντονων διαπραγματεύσεων του Πρωθυπουργού με τον πρόεδρο της Κομισιόν και του επικεφαλής του Eurogroup δεν βρέθηκε η χρυσή τομή. Ο Έλληνας Πρωθυπουργός απέρριψε τις προτάσεις των Δανειστών, επαναλαμβάνοντας ότι ρεαλιστική βάση της συζήτησης παραμένει η πρόταση της Ελληνικής Πλευράς.

"Οι διαφορές στις συνομιλίες με την Ελλάδα παραμένουν αρκετά μεγάλες", δήλωσε ο επικεφαλής του Eurogroup, Γερούν Ντάισελμπλουμ, ενώ πρόσθεσε ότι οι συνομιλίες θα συνεχιστούν τις επόμενες ημέρες, σύμφωνα με το "Dow Jones Newswires".

Σύμφωνα με διεθνείς αναλυτές και παρά τις επίσημες ανακοινώσεις για "εποικοδομητικές συζητήσεις" η απόσταση που χωρίζει τις δύο Πλευρές είναι μεγάλη, ενώ όσο παρατείνεται η διαπραγμάτευση, γίνεται εύκολα αντιληπτό, ότι οι Δανειστές θα προσθέτουν και νέα μέτρα. Η "προτροπή" των ΗΠΑ για ύπαρξη συμφωνίας Ελλάδας – Δανειστών, στην σύνοδο του G-7 το Σαββατοκύριακο στην Βαυαρία, δεν μπορεί να ικανοποιηθεί.

"Δεδομένου του ότι η Ελλάδα και οι Πιστωτές παραμένουν στα μαχαίρια, γύρω από κρίσιμα θέματα της συμφωνίας, υπάρχει σημαντικό ρίσκο να επιβληθούν κεφαλαιακοί έλεγχοι", δήλωσε ο Nicholas Spiro, διευθυντής στο Spiro Sovereign Strategy, στο CNBC. "Εάν η ΕΚΤ υποχρεωθεί λόγω κατάρρευσης των συνομιλιών ή χρεοκοπίας να περιορίσει τον ELA, τότε η Ελλάδα θα ακολουθήσει το δρόμο της Κύπρου", πρόσθεσε.

Από την άλλη και σύμφωνα με το ρεπορτάζ των Αν. Παπαϊωάννου και Χρ. Κίτσιου, "τα πρώτα θύματα της χρηματοδοτικής δυσπραγίας, λόγω της παρατεταμένης αβεβαιότητας και της εσωτερικής παύσης πληρωμών, αρχίζουν να μετρούν οι Τράπεζες καθώς το τελευταίο δίμηνο 'σκάνε' δάνεια Μικρομεσαίων Επιχειρήσεων, ενώ αυξάνονται οι ημέρες καθυστέρησης για τα τυπικώς ενήμερα. Η ειδοποιός διαφορά των νέων καθυστερήσεων του πρώτου διμήνου της φετινής χρονιάς, σε σχέση με αυτές του Απριλίου και του Μαΐου είναι άκρως ανησυχητική. Τον Ιανουάριο και τον Φεβρουάριο περίπου οκτώ στα δέκα δάνεια που έγιναν μη εξυπηρετούμενα ήταν ήδη ρυθμισμένα τουλάχιστον μία φορά. Στο δίμηνο Απριλίου - Μαΐου τα περισσότερα δάνεια που "κτυπούν... κόκκινο" είχαν επιδείξει προηγουμένως σχετικά "υγιή" συμπεριφορά. Το πιο ανησυχητικό δείγμα, όμως, είναι η αυξημένη συμμετοχή των Επιχειρηματικών δανείων στο μίγμα των νέων καθυστερήσεων.

Σε αντίθεση με το "ασανσέρ του τρόμου" επάνω στο οποίο συνεχίζει να κινείται το Ελληνικό Χρηματιστήριο, απόλυτη "νηνεμία" επικράτησε στην "πιο επαγγελματική" Αγορά ομολόγων, με τις αποδόσεις των Ελληνικών Κρατικών τίτλων να κινούνται πλάγια: 10ετες (10,31%), 5ετες (15,26%) και 3ετες (21,68%), ενώ εντυπωσιακή βύθιση των συναλλαγών σημειώθηκε στην Αγορά Παραγώγων.

Τι σχολιάζουν οι αναλυτές της αγοράς

Στον αστερισμό των δηλώσεων και των συναντήσεων συνεχίζει να κινείται η Ελληνική Χρηματιστηριακή Αγορά, σύμφωνα με την άποψη του Θεόδωρου Κρίντα.

Η μεταβλητότητα των τελευταίων ημερών είναι χαρακτηριστική. Από τις 11/5/2015 και μετά ο Γενικός Δείκτης βρίσκεται σε ένα εύρος μεταξύ 810 και 850 μονάδων, αντανακλώντας την προσπάθεια των συμμετεχόντων να ενσωματώσουν τα νέα και τις δηλώσεις σε καθημερινή βάση.

Ουσιαστικά μπορούμε όλοι να καταλάβουμε το "δράμα" που ζουν οι traders αυτή την περίοδο. Αυτά που οδηγούν σε αποφάσεις αγορών τη μία μέρα, δεν ισχύουν την επόμενη και το αντίστροφο. Ταυτόχρονα βέβαια, οι μελλοντικές αξίες που εκφράζουν οι εισηγμένοι τίτλοι περιορίζονται σήμερα, καθώς η αυξημένη μεταβλητότητα λειτουργεί αντιστρόφως ανάλογα με την τιμή. Συνεπώς είναι αναμενόμενη η συρρίκνωση του όγκου συναλλαγών, η αποστασιοποίηση ορισμένων επενδυτών και η συγκέντρωση του ενδιαφέροντος σε μικρό αριθμό τίτλων.

Σε τέτοιες περιόδους, που η Αγορά δεν μπορεί να πάρει κατεύθυνση, είναι απαραίτητο οι επενδυτές να έχουν μια κατασταλαγμένη άποψη για την εξέλιξη των κρίσιμων παραγόντων επιρροής. Σε μεσοπρόθεσμο ορίζοντα, πάντα ανάλογα με τις υποθέσεις του κάθε επενδυτή, η Αγορά μας μπορεί να χαρακτηριστεί ιδιαίτερα "φθηνή", ή "ακριβή". Όπως εξηγήσαμε είναι απόλυτη συνάρτηση των υποθέσεων. Η γνώμη μας είναι ότι ο αριθμός των υποθέσεων που πρέπει να κάνει ο επενδυτής, με άλλα λόγια ο αριθμός των μεταβλητών της εξίσωσης, είναι στην παρούσα φάση μεγάλος με αποτέλεσμα οι πιθανοί μεταξύ τους συνδυασμοί να έχουν μόνο θεωρητική αξία και καθόλου πρακτική. Προτείνουμε λοιπόν στους επενδυτές να αποφασίζουν με βάση τα κομβικά θεμελιώδη στοιχεία των εταιρειών που παρακολουθούν, καθώς αυτά και μόνο μπορούν να οδηγήσουν σε ασφαλή συμπεράσματα χωρίς την χρήση αναρίθμητων υποθέσεων.

Σε μια περίοδο όπου στην κεντρική σκηνή των συζητήσεων βρίσκονται τα μακροοικονομικά, οι τοποθετήσεις γίνονται κυρίως με δύο άξονες. Πρώτον ότι τα μακροοικονομικά θα βελτιωθούν έστω και αργά και δεύτερον ότι οι Επιχειρήσεις που επιλέγουμε θα προσαρμοστούν αν ο ρυθμός βελτίωσης των μακροοικονομικών μας είναι μικρός.

"Πίσω λοιπόν στα βασικά θεμελιώδη" τονίζει ο διευθύνων σύμβουλος της Attica Wealth Management.

Οι διεθνείς οικονομικές εξελίξεις

Μικτές τάσεις επικράτησαν στις μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη για Shanghai (+0,76%) και τις μεγαλύτερες απώλειες για τον δείκτη ASX 200 (-1,42%).

Η ίδια, μικτή, εικόνα και στην Ευρώπη, ενώ σε σχετικά χαμηλότερα επίπεδα ξεκίνησε η συνεδρίαση στην Wall Street.

Πιέσεις για χρυσό και πετρέλαιο, ενώ έσβησε τα πρωινά κέρδη το ευρώ και έχει γυρίσει σε μικρές απώλειες.

Ξεκινώντας εξ Ανατολών, εντυπωσιακά πράγματα συνέβησαν στο Κινεζικό Χρηματιστήριο, στον απόηχο αναφορών ότι μια χρηματιστηριακή (Golden Sun Securities Co.) ανέστειλε τη χρηματοδότηση περιθωρίου (margin) για τις Επιχειρήσεις του δείκτη ChiNext, επικαλούμενη το πρόσφατο ράλι του δείκτη και τους υψηλούς δείκτες τιμών προς κέρδη, πυροδοτώντας ανησυχίες για τη βιωσιμότητα του ράλι του Κινεζικού Χρηματιστηρίου, σύμφωνα με το Bloomberg. Παρά ταύτα το τέλος της συνεδρίασης βρήκε τον βασικό δείκτη με θετικό πρόσημο.

Ερχόμενοι στην Ευρώπη, η οικονομική ανάπτυξη της Γαλλίας θα ξεπεράσει τις επίσημες προβλέψεις της Γαλλικής Κυβέρνησης και θα επιταχυνθεί το επόμενο έτος και το 2017, σύμφωνα με την Τράπεζα της Γαλλίας. Όπως προβλέπει η Τράπεζα, η Γαλλική Οικονομία θα εμφανίσει ρυθμό ανάπτυξης 1,2% φέτος (η επίσημη πρόβλεψη της Κυβέρνησης κάνει λόγο για ανάπτυξη 1%), ο οποίος θα επιταχυνθεί στο 1,8% το 2016 και στο 1,9% το 2017. Η προσδοκία για βελτίωση του επιχειρηματικού κλίματος θα υπονομεύονταν αν οι Επιχειρήσεις χρησιμοποιήσουν τα κέρδη από τη χαμηλότερη φορολόγηση προκειμένου να αυξήσουν τους μισθούς, ή να αποπληρώσουν τα χρέη τους. Η Τράπεζα τονίζει πως στις προβλέψεις της δεν περιλαμβάνεται η επίπτωση των μέτρων λιτότητας, που ενδεχομένως εφαρμόσει η Γαλλική Κυβέρνηση προκειμένου να βελτιώσει τα δημοσιονομικά της.

Αμετάβλητα στο 0,5% διατήρησε η Τράπεζα της Αγγλίας τα επιτόκιά της, ενώ γνωστοποίησε πως διατηρεί αμετάβλητο στα 375 δισ. στερλίνες τον στόχο για τις αγορές τίτλων στο πλαίσιο της ποσοτικής της χαλάρωσης.

Στην "άλλη πλευρά του Ατλαντικού", "η Οικονομία των ΗΠΑ επεκτάθηκε με μέτριο ρυθμό τον Μάιο και αναμένεται να συνεχίσει να αναπτύσσεται σε αυτά τα επίπεδα", σύμφωνα με την έκθεση "Beige Book" της Fed. Σε πολλές Περιφέρειες ο αντίκτυπος από το ισχυρό δολάριο άσκησε πιέσεις στην μεταποίηση αλλά και στις εξαγωγές.

Ο αριθμός των αιτήσεων για επίδομα ανεργίας υποχώρησε την περασμένη εβδομάδα στις ΗΠΑ, σύμφωνα με στοιχεία που ανακοίνωσε το Υπουργείο Εργασίας. Οι νέες αιτήσεις επιδομάτων ανεργίας μειώθηκαν την εβδομάδα που έληξε στις 30 Μαίου κατά 8.000, στο εποχιακά προσαρμοσμένο μέγεθος των 276.000. Οι αναλυτές προέβλεπαν ότι θα υποχωρήσουν στις 278.000.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας, η S&P υποβάθμισε την μακροπρόθεσμη εταιρική αξιολόγηση του ΟΤΕ σε "B+" από "BΒ-", με το outlook να είναι αρνητικό. Ο οίκος αξιολόγησης επιβεβαίωσε την βραχυπρόθεσμη εταιρική αξιολόγηση του ΟΤΕ στο "B". Την ίδια στιγμή, η S&P υποβάθμισε την αξιολόγηση του μη εξασφαλισμένου χρέους του ΟΤΕ PLC, σε "B" από "ΒΒ-".

Από εκεί και πέρα και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο. Στις 17.00 βρέθηκε στις 826,29 μονάδες (-1,42%) και μέσω των τελικών δημοπρασιών έκλεισε στις 827,12 με ημερήσιες απώλειες 1,32%.

Ο τζίρος περιορίστηκε στα 68,4 εκατ. από τα οποία τα 0,51 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΠΕΙΡ).

Από το ταμπλώ του FTSE25, διασώθηκαν, τελικά, με θετικό πρόσημο οι Viohalco (+0,79%), Motor Oil (+0,62%), Jumbo (+1,9%), ΕΧΑΕ (+1,1%), Μυτιληναίος (+0,65%) και Τέρνα Ενεργειακή (+5,81%). Δεν ήλθαν σε επαφή με το θετικό πρόσημο οι ΑΛΦΑ, ΕΤΕ, ΕΥΡΩΒ, ΠΕΙΡ, ΑΡΑΙΓ, ΕΕΕΕ, ΕΛΛΑΚΤΩΡ, ΕΛΠΕ, ΜΕΤΚ, ΕΥΔΑΠ, ΟΛΠ, ΟΠΑΠ, ΟΤΕ.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Εθνική, Ελλάκτωρ, Ελ. Πετρέλαια, ΕΧΑΕ, Μέτκα, Μυτιληναίος, Τέρνα Ενεργειακή και Viohalco.

Καλύτερη της αρχικής, αλλά και της ενδοσυνεδριακής, η τελική εικόνα με 42 ανοδικές μετοχές, έναντι 69 πτωτικών, ενώ για 24 τίτλους οι ημερήσιες απώλειες ξεπέρασαν το 4%.

Χαμηλότερα του 25αρη, από σήμερα οι μετοχές της εταιρείας "INFORM Π. ΛΥΚΟΣ Α.Ε." (-30%) ήταν διαπραγματεύσιμες στο Χ.Α. χωρίς το μέρισμα χρήσεως 2014, € 0,40 ανά μετοχή, από το οποίο θα παρακρατηθεί ο αναλογούν φόρος, βάσει της κείμενης νομοθεσίας (καθαρό ποσό : € 0,36 ανά μετοχή).

Από εκεί και πέρα, ίσως δεν πρέπει να περάσει απαρατήρητη η τρίτη συνεχόμενη ανοδική συνεδρίαση για την Άνεμος (+5,14%), αλλά και η πλαγιοανοδική προσπάθεια της Κορρές (+2,5%) που έχει ξεκινήσει από τα 3,49 ευρώ (κλείσιμο 26/5).

Ακόμα καλύτερη η εικόνα για τα Πλ. Κρήτης, που με λίγες συναλλαγές κινούνται σε υψηλά 8ετίας.

---ΧΠΑ

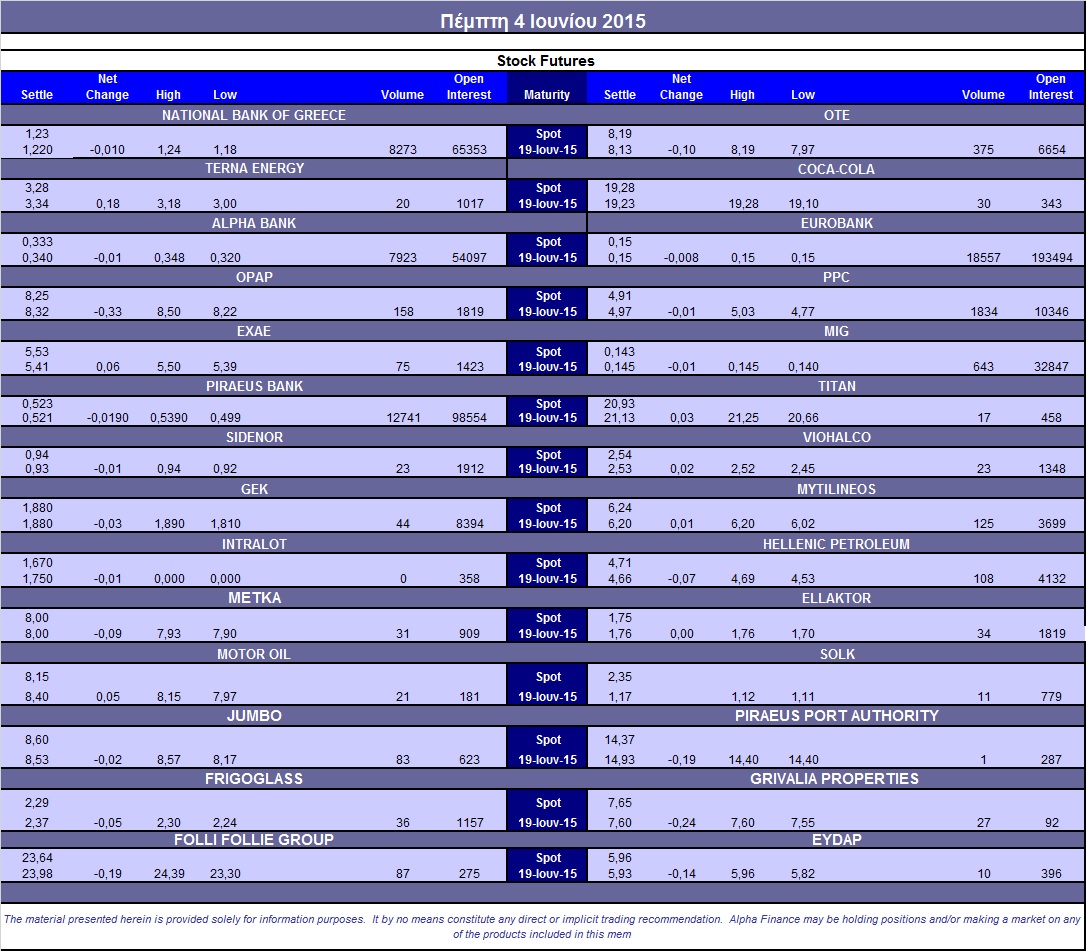

Καθαρά πτωτική συνεδρίαση και στην Αγορά Παραγώγων, η οποία συνδυάστηκε με εντυπωσιακή καθίζηση των συναλλαγών στο συμβόλαιο του δείκτη, αλλά και στα Σ.Μ.Ε. επί μετοχών (52.284 συμβόλαια).

Αυξήθηκαν, ελαφρώς, οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 40.893 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 2.409, 2.102 για τον Ιούνιο και 307 για τον Ιούλιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 248,5) κινήθηκε μεταξύ 243,5 και 249,5 μονάδων και έκλεισε με υπερτίμηση 0,26%, σύμφωνα με την τιμή εκκαθάρισης.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (16.501 ΟΤΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (2.194), Alpha Bank (7.923), Εθνική (8.524), Πειραιώς (12.751), Eurobank (18.881), ΟΤΕ (404), MIG (643), ΟΠΑΠ (158), Μυτιληναίο (125), Ελ. Πετρέλαια (108).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, απογοητευτική ήταν η επενδυτική δραστηριότητα στα δικαιώματα υψηλής κεφαλαιοποίησης όπου καταγράφηκαν μόλις 91 τεμάχια (84 calls και 7 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα ανήλθε στο 65%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (67.285.435 τεμ.), Eurobank (35.760.126 τεμ.), Πειραιώς (17.574.344 τεμ.), Εθνική (7.837.938 τεμ.), Folli Follie Group (1.202.460 τεμ.), ΔΕΗ (1.013.957 τεμ.).

Πηγή: Alpha Finance