Με τον τραπεζικό κλάδο σε «νέα ιστορικά ελάχιστα» συνεχίζεται το... μαρτύριο του Σίσυφου (και) για το Χρηματιστήριο Αθηνών, την επόμενη εβδομάδα. Με τα ξένα χρηματιστήρια να διορθώνουν μετά την ξέφρενη ανοδική κίνηση του Απριλίου, άλλος ένας κρίσιμος κύκλος ξεκινά την Δευτέρα από τα χαμηλά των 729,81 μονάδων για τον Γενικό Δείκτη, των 215,47 για τον FT25 και των 455,39 για τον Τραπεζικό Δείκτη.

Από τα λίγα θετικά των ημερών η προεξόφληση (και αποτύπωση στην διόρθωση κυρίως των τραπεζών) της μη επίτευξης συμφωνίας στο Eurogroup της Ρίγας, ενδεχόμενο στο οποίο είχαν ποντάρει αρκετοί (τουλάχιστον μέχρι τα μέσα της Μεγ. Εβδομάδας), η νέα μετάθεση για την επόμενη συνάντηση (του Μαΐου) και βλέπουμε.

Πρακτικά όσο στενεύουν τα περιθώρια για την κυβέρνηση (την χώρα, την πραγματική οικονομία, τις επιχειρήσεις) τόσο θα περιορίζονται (κυρίως) για τον χρηματοπιστωτικό κλάδο. Η αποχώρηση ξένων, η μείωση θέσεων τους, η στάση των hedge funds παραπέμπουν σε συνέχιση της ταλαιπωρίας με τις ρευστοποιήσεις τους να μην περιορίζονται σε τραπεζικές μετοχές.

Πωλήσεις, μέχρι νεοτέρας, θα συνεχίζονται με παράλληλη ενίσχυση των θέσεων σε Συμβόλαια «πώλησης»/short του FT25 (προσώρας μέχρι τις 202 μονάδες) αν και λιγοστοί αγοραστές/long δείχνουν να ποντάρουν στο θετικό σενάριο, που συγκεντρώνει λιγοστές πιθανότητες πλην όμως θέσεις προς τις 225-228 μον. του FT25 έχουν ανοιχθεί.

«Καταιγισμός» φοβικών δημοσιευμάτων, δηλώσεων και σεναρίων αποτέλεσαν την αφορμή διόρθωσης που νομοτελειακά θα ερχόταν μετά το παρατεταμένο ανοδικό κρεσέντο στα ξένα χρηματιστήρια. Το «ελληνικό πρόβλημα» σταθερά είχε την... τιμητική του με το Bloomberg να αναφέρεται στην Ελλάδα στη ζώνη του λυκόφωτος, καθώς παίρνουν μορφή τα σενάρια για Grexit, με την συστημική Suddeutsche Zeitung να υποστηρίζει πως η σχετική απόφαση έχει ληφθεί, σε μία συγκυρία που όπως σημειώνουν οι Financial Times στην Γερμανία φουντώνει το εσωτερικό μέτωπο υπέρ μίας ελληνικής εξόδου. Την ίδια στιγμή πάντως, το Bloomberg σημειώνει ότι οι δανειστές δεν είναι πρόθυμοι να επιτρέψουν το Grexit,

Κατά γενική εκτίμηση, νουνεχών ξένων (και λιγοστών ψύχραιμων ελλήνων) αναλυτών πρόκειται για ακόμη έναν κύκλο βολών από την πλευρά των δανειστών, καθώς στο ερχόμενο Eurogroup της Παρασκευής 24/4 δεν αναμένεται να ληφθεί κάποια ουσιαστική απόφαση με την όποια προσοχή να έχει μεταφερθεί στο πρώτο 10-15νθήμερο του Μαίου.

Ωστόσο τόσο ο W. Scheuble όσο ο Αλέξης Τσίπρας ομιλούν σε ορίζοντα Ιουνίου, με τον γερμανό «τσάρο» της οικονομίας να χαμηλώνει κάπως τους τόνους (στην ομιλία του στις ΗΠΑ) και τον έλληνα πρωθυπουργό να επιδιώκει λύση-πακέτο ως τον Ιούνιο.

Ταυτόχρονα άλλα «ξένα κέντρα» μεθοδικά «επιτίθενται» στην κυβέρνηση προβάλλοντας όλο και συχνότερα την ανάγκη να υπάρξουν κυβερνητικές αλλαγές (εννοώντας την διεύρυνση του κυβερνητικού σχήματος, την είσοδο άλλων εταίρων, την αποπομπή άλλων κ.λπ.) αδυνατίζοντας όλο και περισσότερο την διαπραγματευτική θέση της Αθήνας.

Οσο συνεχίζεται αυτή η διελκυστίνδα, προφανώς ετεροβαρής για τα ελληνικά συμφέροντα, τόσο θα «βαλτώνουν» πραγματική οικονομία, επιχειρήσεις και αναπόφευκτα (και) το ελληνικό χρηματιστήριο.

Η υποχώρηση του τραπεζικού κλάδου σε «νέα ελάχιστα» στις συνεδριάσεις της Τρίτης- Τετάρτης, η ανεπαρκής αναλαμπή της Πέμπτης και η εκ νέου υποχώρηση της Παρασκευής στα «νέα ιστορικά χαμηλά» των 447,46 μον. προοιωνίζονται ανάλογη συνέχεια.

Από τις 500-505 μονάδες που είναι η νέα αντίσταση για τον Τραπεζικό Δείκτη θα παιχτεί ο επόμενος γύρος στις 9 συνεδριάσεις που απομένουν για να ολοκληρωθεί ο Απρίλιος. Αμεσα για την ερχόμενη εβδομάδα (και) η αγορά δεν έχει κάτι σημαντικό, ουσιαστικό να περιμένει, μία εξέλιξη που ως αφορμή θα λειτουργούσε υπέρ του ενδεχόμενου μίας ανοδικής αντίδρασης.

Εκτός εάν...την τελευταία στιγμή υπάρξει κάποια απροσδόκητη κίνηση από την Κομισιόν, την πλευρά του Ζ. Κ. Γιουνκέρ που θα έδινε λίγο χρόνο και «ανάσες» ρευστότητας στην ελληνική πλευρά. Ομως ακόμη και σε ένα τέτοιο ενδεχόμενο η υπερπώληση ειδικά στον τραπεζικό κλάδο είναι πρωτόγνωρη που απαιτείται η υπέρβαση (τουλάχιστον ) των 532 μον. για τον Τραπεζικό Δείκτη, ενώ μόνο με πειστική κίνηση πάνω από τις 610 μον. θα σήμαινε κάτι πιο μεσοπρόθεσμο.

Αν και 4 συνεδριάσεων η προηγούμενη εβδομάδα ήταν εξίσου αποκαρδιωτική για τον κλάδο όσο παλιότερες με πλήρεις συνεδριάσεις. Με συνολική διόρθωση, που έφτασε το 20%, οι απώλειες για τον κλαδικό δείκτη ξεπερνούν πλέον το 50% από την αρχή του έτους.

Ενδεικτικό της απαξίας είναι το γεγονός πως η επιστροφή στα μέσα της 10ετίας του ΄80 είχε ως συνέπεια την συρρίκνωση της αποτίμησης των ομίλων, που αθροιστικά δεν ξεπερνούσε τα 9 δισ. ευρώ (προς το τέλος της συνεδρίασης της Παρασκευής). Εύλογο το ερώτημα τι ακριβώς προεξοφλούν τα ισχυρά ξένα χέρια που ξεφορτώνουν τράπεζες σε αυτές τις τιμές και σε επίπεδα που η συνολική χρηματιστηριακή αξία αντιστοιχεί στα κεφάλαια του δεύτερου γύρου α.μ.κ πέρυσι τέτοια εποχή.

Αναλυτικότερα η αποτίμηση των 4 συστημικών ομίλων διαμορφώνεται (με τιμές κλεισίματος 17/4): για την Εθνική στα 3,44 δισ. ευρώ, την Alpha Bank στα 2,61 δισ., την Πειραιώς στα 1,52 δισ. και στα 1,31 δισ. ευρώ για την Eurobank.

Ενδιαφέρουσα, καθότι άκρως αντιθετική, η στάση του Prem Watsa καθώς ο μεγαλοεπενδυτής παρότι δεν παραγνωρίζει την κρισιμότητα της κατάστασης, εκτιμά πως η Ελλάδα δεν θα αποχωρήσει από το ευρώ. Σημειωτέον, πως το Fairfax είναι ίσως από τα ελάχιστα ισχυρά ξένα χαρτοφυλάκια που στηρίζουν- αγοράζουν ελληνικές μετοχές. Η ανοδική διαφοροποίηση της Eurobank την Παρασκευή ήταν προφανής και αποδόθηκε σχεδόν αποκλειστικά στις κινήσεις αυτού του πανίσχυρου παίκτη.

Ωστόσο η τραπεζική απαξία έχει ως συνέπεια την καταγραφή σημαντικών αλλαγών στην σχετική κατάταξη καθώς Πειραιώς, Eurobank κύλησαν στην 9η και 10η θέση της σχετικής κατάταξης με τις Jumbo, ΔΕΗ, Ελληνικά Πετρέλαια να «απειλούν».

Το αποθαρρυντικό είναι, πως μαζί με τις τράπεζες συνεχίστηκαν οι ρευστοποιήσεις και σε τίτλους της 3άδας (ΟΤΕ,ΟΠΑΠ-ΔΕΗ), αλλά και σε μετοχές-σηματωρούς (Μυτιληναίος, ΓΕΚ/Τέρνα, ΕΛΛΑΚΤΩΡ, ΕΧΑΕ, Grivalia κ.α.). Το ότι διασώθηκαν Ελληνικά Πετρέλαια, Τέρνα Ενεργειακή, ΜΟΗ, ΟΛΠ, ΤΙΤΑΝ, FF Group είναι από τα λίγα ενθαρρυντικά για τη συνέχεια καθώς λιγοστοί επιμένουν να κινούνται κόντρα στην γενικευμένη απαξίωση.

Ενδειξη πως η επιλεκτική προσέγγιση μετοχών/εισηγμένων είναι πλέον από τα λίγα απομείναντα «όπλα» των επενδυτών που συνεχίζουν με stock picking να διασφαλίζουν τα χαρτοφυλάκια τους.

H λήξη της απλής σειράς των Συμβολαίων του FT25 Απριλίου, δεν έκανε την αγορά σοφότερη, καθώς σημείο αναφοράς παραμένει για τον δείκτη η περιοχή των 200-202 μονάδων. Τόσο το κλείσιμο των θέσεων (Απριλίου) που έγινε σε τρέχουσες τιμές όσο η μετακύληση/άνοιγμα νέων θέσεων που επιχειρήθηκε προς χαμηλότερα επίπεδα ήταν φειδωλές. Ενδειξη, πως όσο κατηφορίζει ο δείκτης προς τις 202 μον. τόσο ενισχύονται οι πιθανότητες για ένα ανοδικό «γύρισμα» καθαρά τεχνικού χαρακτήρα.

Προς τις 216 μον. ανοίχτηκαν αρκετά Συμβόλαια καθώς και αυτή η περιοχή θεωρείται σημαντική, παρακολουθείται δε παράλληλα με την απόδοση του 10Y -ομολόγου που έχει ως οροφή το 13,298%.

Τεχνικά για τον Γενικό Δείκτη μπορεί να μην χάθηκαν οι σημαντικές 723 μονάδες (όπως εκτιμά ο Μάνος Χατζηδάκης/BETA XΑEΠEY) ωστόσο ο δείκτης έχει λάβει επικίνδυνη κλίση.

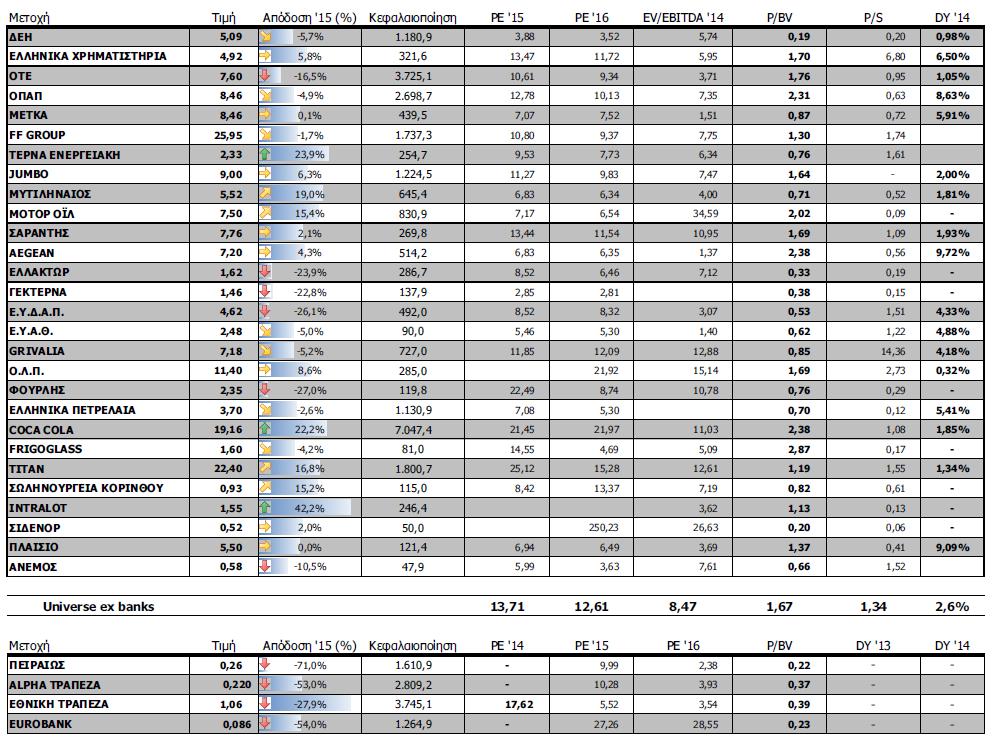

Οι αποτιμήσεις και οι αποδόσεις των blue chips

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 729,81 μονάδες με πτώση 5,96%. Συγκεκριμένα, ο FT 25 υποχώρησε 7,34% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε οριακά υψηλότερα 0,03%.

Εβδομαδιαία πτώση σημείωσαν όλοι οι κλάδοι του ΧΑ με εξαίρεση το Εμπόριο (+0,16%) και τα Μέσα Ενημέρωσης που είχαν μηδενική μεταβολή.

Εβδομαδιαίες απώλειες μεταξύ άλλων κατέγραψαν οι κλάδοι: Τράπεζες (-19,81%), Πρώτες Ύλες (-11,69%), Τηλεπικοινωνίες (-9,42%) και Υπηρεσίες Κοινής Ωφέλειας (-8,18%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Τζιρακιάν Προφίλ (42,37%), ΕΛΙΧΘ (40,91%), Τηλέτυπος (40,91%), Μοχλός (23,35%), Παπουτσάνης (21,67%), Μοτοδυναμική (21,22%), Centric (20,93%), Alpha Trust (20,85%), ΒΙΣ (20,85%) και Dionic (16,67%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Γ.Ε. Δημητρίου (-30%), ΝΕΛ (-28,57%), Alpha Bank (-24,16%), Τράπεζα Πειραιώς (-23,15%), Attica Bank (-22,22%), Eurobank (-19,82%), Κέκροψ (-18,71%), Φουρλής (-18,66%), Ναυτεμπορική (-17,50%) και Νηρεύς (-17,48%).