Η σημερινή τελευταία συνεδρίαση της εβδομάδας που συνέπεσε και με την λήξη των συμβολαίων Απριλίου, ξεκίνησε με τις απόψεις των εγχώριων παραγόντων της Αγοράς απόλυτα διιστάμενες.

Οι απόλυτα απαισιόδοξοι, που είναι και οι περισσότεροι υποστηρίζουν ότι θα συνεχιστεί το "κατενάτσιο" από πλευράς της Ελληνικής Κυβέρνησης, με αποτέλεσμα οι διαπραγματεύσεις να κρατήσουν μέχρι το Καλοκαίρι, με ότι αυτό μπορεί να σημαίνει για την εγχώρια Οικονομία.

Εδώ ίσως πρέπει να επισημανθεί ότι αν οι συζητήσεις παραταθούν για άλλους δύο - τρεις μήνες, αυτός θεωρείται ιδιαίτερα μακρά περίοδος για τις Αγορές και δεν αποκλείεται να εξαντλήσει την υπομονή των εν δυνάμει πωλητών, οι οποίοι μία "επίδειξη ισχύος" έκαναν και σήμερα, μετά την λήξη των Παραγώγων.

Από την άλλη, οι λίγοι συγκρατημένα αισιόδοξοι, συνυπολογίζοντας τις σημαντικές απώλειες που είχαν προηγηθεί, το χθεσινό κλείσιμο κοντά στο υψηλό ημέρας και τις "ηπιότερες" δηλώσεις Σόιμπλε και Λαγκάρντ που ακολούθησαν το χθεσινό κλείσιμο της Αγοράς, δεν απέκλειαν την συνέχιση του "ράλι ανακούφισης", μέχρι ο Γενικός Δείκτης να "γλύψει" τις παρυφές των 800 μονάδες.

Με βάση το δεύτερο σενάριο ξεκίνησε η σημερινή συνεδρίαση, με επικεφαλής της ανοδικής αντίδρασης της Τραπεζικές μετοχές, ενώ πιο "ελεύθερο παιγνίδι" ξεκίναγε στα warrants.

Ο Γενικός Δείκτης του Χ.Α. αναρριχήθηκε μέχρι τις 760,81 μονάδες (+1,12%), ο Τραπεζικός μέχρι τις 500,94 (+3,99%), ο τίτλος της Alpha Bank μέχρι τα 0,2310 ευρώ (+5%), της Εθνικής μέχρι τα 1,10 ευρώ (+3,77%), της Eurobank μέχρι τα 0,091 ευρώ (+5,81%) και της Πειραιώς μέχρι τα 0,275 ευρώ (+4,17%).

Ακόμα εντυπωσιακότερο το "flying start" για τα Τραπεζικά warrants, όπου με βοήθειες από τις "ανοιχτές" εντολές αγορών σημείωσαν ακόμα εξαιρετικότερο ξεκίνημα. Ο παραστατικός τίτλος της Εθνικής αναρριχήθηκε μέχρι τα 0,1460 ευρώ (+14,96%), της Πειραιώς μέχρι τα 0,061 ευρώ (+10,91%) και της Alpha Bank μέχρι τα 0,4900 ευρώ (+47,59%).

Εδώ ίσως να παίζεται κάποιο από τα "τελευταία παιγνίδια" εγκλωβισμένων παικτών στα Τραπεζικά warrants, τα οποία όλες οι ενδείξεις δείχνουν ότι "καίγονται", προκειμένου να επιχειρηθεί "ηρωική έξοδος".

Κάπου εκεί σημειώθηκαν οι δηλώσεις Βαρουφάκη, καθώς δεν γίνεται να περάσει μέρα χωρίς να υπάρξει μία "ατυχής" Κυβερνητική δήλωση.

Πιο συγκεκριμένα, "Αν δεν κάνουν πίσω οι σκληροπυρηνικοί υποστηρικτές της λιτότητας στην Ευρώπη, τότε η Ελλάδα δεν θα έχει άλλη επιλογή από το να αθετήσει τις επερχόμενες πληρωμές χρέους της", δήλωσε στην "Huffington Post" ο Υπουργός Οικονομικών. Μία δήλωση που έφθασε με σχετική χρονοκαθυστέρηση σε κάποιους ξένους διαχειριστές, λόγω τεχνικών προβλημάτων του "Bloomberg".

Το κουμπί του "sell" πατήθηκε εύκολα, έντονα και με μεγάλη διάρκεια και κατέδειξε με τον πλέον ενδεικτικό τρόπο το πόσο εύκολα αλλάζει το κλίμα σε μία Αγορά που "αισθάνεται ιδιαίτερα ανασφαλής", αλλά και ποια είναι η "ποιότητα" των περισσότερων από τα ενεργά χαρτοφυλάκια.

Από εκεί και πέρα οι κινήσεις "stop loss", έδωσαν τα επιπλέον "πτωτικά καύσιμα", ενώ η πληθώρα των "margin calls" που ακολούθησε επεξέτεινε τις "παράπλευρες απώλειες" και στον υπόλοιπο, μη Τραπεζικό, 25αρη.

Αξίζει να σημειωθεί ότι η υποχώρηση ξεκίνησε με σχετικά ήπιους ρυθμούς, όμως η πτωτική τάση ανέβασε στροφές, λίγο μετά τις 14.15 και αφού είχε ολοκληρωθεί η λήξη των συμβολαίων Απριλίου.

Ο Γενικός Δείκτης καταβαραθρώθηκε μέχρι τις 725,92 μονάδες (-3,52%) και ο Τραπεζικός μέχρι τις 447,46 (-7,11%). Η μετοχή της Εθνικής υποχώρησε μέχρι τα 0,9620 ευρώ (-9,25%), της Alpha Bank μέχρι τα 0,202 ευρώ (-8,18%), της Eurobank μέχρι τα 0,085 ευρώ (-1,16%) και της Πειραιώς μέχρι τα 0,2410 ευρώ (-8,71%).

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Αξίζει υποσημείωσης ότι στην περίπτωση της Eurobank και στα 0,0850 ευρώ "στήθηκε τείχος στήριξης" από πλευράς αγοραστών, καθώς αυτή είναι και η τιμή του χαμηλότερου κλεισίματος "ever" για την μετοχή.

Τις δηλώσεις Βαρουφάκη, ακολούθησαν και άλλες δηλώσεις, κάτι που είναι καθημερινό φαινόμενο και οι οποίες μόνο υποστηρικτικές για την ψυχολογία των αγοραστών δεν θα μπορούσαν να θεωρηθούν.

Τα επόμενα σενάρια για την Ελλάδα, καθώς οι διαπραγματεύσεις βρίσκονται σε αδιέξοδο επαναφέρει το πρακτορείο Bloomberg σε εκτενές άρθρο με τίτλο "Η Ελλάδα στη ζώνη του Λυκόφωτος καθώς παίρνουν μορφή τα σενάρια για Grexit".

Από την άλλη, η Γερμανική "Süddeutsche Ζeitung", εκτιμά ότι η κατάσταση στην Ελληνική διαπραγμάτευση δείχνει μόνο ένα πράγμα: "πως το 'Grexit' είναι μια λίγο πολύ ειλημμένη απόφαση".

"Η Ελλάδα είναι χρεοκοπημένη και πρέπει να κηρύξει χρεοστάσιο¨, δήλωσε στο CNBC ο Marc Faber. Σύμφωνα με τον "γκουρού", στην Περιοχή παρακολουθούμε μια γεωπολιτική παρτίδα σκάκι, την ώρα που η δημοσιονομική κατάσταση της Χώρας δεν επιδέχεται σωτηρία. "Ακόμα κι αν η Ελλάδα έχει ανάπτυξη 10% το χρόνο για μια ολόκληρη δεκαετία, δεν θα μπορέσει και πάλι να αποπληρώσει τα χρέη της. Αν και η Ελλάδα θα μπορούσε να εγκαταλείψει την Ευρωζώνη και να υιοθετήσει ένα παράλληλο νόμισμα, υπάρχουν γεωπολιτικοί λόγοι που παίζουν σημαντικό ρόλο, ώστε η Ευρώπη να μην έχει όρεξη να την αφήσει να αποχωρήσει από το μπλοκ του κοινού νομίσματος" συμπλήρωσε ο Faber.

"Παράλογο" χαρακτήρισε ο Γερμανός κεντρικός τραπεζίτης, Jens Weidmann, το ενδεχόμενο η Ελλάδα να λάβει νέα ποσά από τους Δανειστές της, χωρίς πρώτα να εκπληρώσει τις προϋποθέσεις του προγράμματος. Όσον αφορά στις έκτακτες πιστώσεις της Τράπεζας της Ελλάδος (ELA) για τη Χώρα, είπε ότι τις βλέπει με "σκεπτικισμό".

Εν τω μεταξύ και ενώ η Ευρωπαϊκή Επιτροπή επιβεβαίωσε ότι θα γίνει συνεδρίαση του Brussels Group το Σάββατο, σε συνέντευξή του στους "Financial Times" ο Πιέρ Μοσκοβισί, ο Ευρωπαίος Επίτροπος για Οικονομικές και Χρηματοπιστωτικές Υποθέσεις, επιβεβαίωσε πως υπάρχουν λίγες πιθανότητες για μια συμφωνία την επόμενη εβδομάδα και έθεσε την συνάντηση των Υπουργών Οικονομικών της Ευρωζώνης στα μέσα Μαϊου ως την "καθοριστική στιγμή" για να αποφασίσει η Ελλάδα μια νέα σειρά οικονομικών μεταρρυθμίσεων, ή να έρθει αντιμέτωπη με μια πιθανή χρεοκοπία.

Επιστρέφοντας στο χρηματιστηριακό ταμπλώ και στο ταμπλώ των Τραπεζικών μετοχών, ιδιαίτερα μνεία χρήζει ο τίτλος της Εθνικής, ο οποίος κατά την σημερινή συνεδρίαση δέχθηκε δύο πτωτικά κύματα (βλ. διάγραμμα) και το δεύτερο συνεπικουρούμενο από τις τελικές δημοπρασίες, έκλεισε την μετοχή στο χαμηλό ημέρας και σημαντικά χαμηλότερα από το ψυχολογικό όριο των 1,00 ευρώ.

Το ημερήσιο διάγραμμα της μετοχής της Εθνικής Τράπεζας

Αξίζει να σημειωθεί ότι ο τίτλος της ΕΤΕ είχε να "δει" κλείσιμο χαμηλότερα του ενός ευρώ, από τις 9/2/2015.

Από εκεί και πέρα, το "κουδούνι της λήξης" βρήκε τον κλαδικό δείκτη των Τραπεζών σε νέα χαμηλά 29 ετών, με το αμέσως χαμηλότερο, προσαρμοσμένο, κλείσιμο να έχει σημειωθεί στις 23/5/1986 (447,3 μονάδες).

Σε νέο ιστορικό χαμηλό έκλεισε ο τίτλος της Πειραιώς, όπως και τα warrants, των Πειραιώς και Alpha Bank. Μία ανάσα από το χαμηλότερο κλείσιμο "ever" απέχουν Αττικής, Alpha Bank και Eurobank.

Τεχνικά, ο Γενικός Δείκτης φρενάρισε στις παρυφές της τελευταίας στήριξης, πριν έλθουν τα χειρότερα, η οποία οριοθετείται από των ζώνη 728 - 720, την οποία δοκίμασε ενδοσυνεδριακά. Χαμηλότερο κλείσιμο να ανοίξει την "καταπακτή" για minimum κίνηση προς τις 685 μονάδες.

Μία "τρίχα" υψηλότερα από την στήριξη των 215 μονάδων, έκλεισε ο δείκτης της υψηλής κεφαλαιοποίησης, ενώ ενδοσυνεδριακά υποχώρησε και σε χαμηλότερα επίπεδα. καθοδική διαφυγή, με κλείσιμο, χαμηλότερα των 215 μονάδων, ανοίγει τον "κατήφορο" για τις 197 μονάδες, με ότι αυτό μπορεί να συνεπάγεται.

Να σημειωθεί ότι το σημερινό "νεότερο ξεπούλημα" συνδυάστηκε με τον μεγαλύτερο τζίρο των τελευταίων εννέα συνεδριάσεων και αυτό ίσως έχει την σημασία του.

Από εκεί και πέρα και για όσους έχουν το "κουράγιο" να ασχολούνται με τα στατιστικά, στη χρηματιστηριακή εβδομάδα (των τεσσάρων συνεδριάσεων) που ολοκληρώθηκε, και η οποία διέκοψε το θετικό σερί των προηγούμενων τριών εβδομάδων, ο Γενικός Δείκτης με τρεις αρνητικές στις τέσσερις συνεδριάσεις, άθροισε απώλειες 5,96%, ενώ από την αρχή του χρόνου οι απώλειες φθάνουν στο 11,66%.

Το 4Χ4 έκαναν οι "κόκκινες" συνεδριάσεις για τον Τραπεζικό δείκτη, με εβδομαδιαίες απώλειες 19,81%. Από την αρχή του χρόνου οι απώλειες φθάνουν στο δυσβάσταχτο 52,65%.

Το διάγραμμα του Τραπεζικού Δείκτη από την αρχή του έτους

Τι σχολιάζουν οι αναλυτές

-Βαγγέλης Σιούτης

Πτωτική η τρέχουσα εβδομάδα με αρνητικό πρωταγωνιστή για άλλη μία φορά τον Τραπεζικό κλάδο, επισημαίνει ο Βαγγέλης Σιούτης.

Νέα ιστορικά χαμηλά για ΕΥΡΩΒ και ΠΕΙΡ, νέα χαμηλά έτους για την ΑΛΦΑ και μόνο η ΕΤΕ δεν έχει καταγράψει νέα χαμηλά. Φημολογούμενες αλλαγές στον αναβαλλόμενο φόρο, αύξηση των "κόκκινων" δανείων, μείωση των καταθέσεων, αβεβαιότητα για το οικονομικό μέλλον της Χώρας και μείωση της έκθεσης των ξένων χαρτοφυλακίων στο Τραπεζικό κλάδο, δικαιολογούν εν μέρει την "καταστροφή" στις τιμές των Τραπεζικών μετοχών.

Μόνο αν εξαλειφθούν οι παραπάνω λόγοι θα μπορούσαμε να δούμε "αξιοπρεπείς" αποτιμήσεις για τις Τράπεζες.

Κατακλυσμός δηλώσεων - δημοσιευμάτων για "ατύχημα" ή έξοδο από το ευρώ και για μηδενική πρόοδο στις διαπραγματεύσεις όλη την εβδομάδα, δεν άφησαν περιθώρια στον Γενικό Δείκτη για κάτι καλύτερο από το να κρατηθεί προς το παρόν πάνω από τις 720 μονάδες και να προσπαθεί να επανέλθει στο γνωστό εύρος των 750 με 800 μονάδες.

Οι ελπίδες για συμφωνία στο επόμενο Eurogroup έχουν μειωθεί στο ελάχιστο και το καλύτερο σενάριο είναι η καταγραφή προόδου και σύγκλισης για εκταμίευση κάποιου ποσού μέσα στο Μάιο.

Η Ελληνική Κυβέρνηση δείχνει να έχει ως στόχο μια συνολική συμφωνία το Καλοκαίρι, που θα αφορά το μεσοπρόθεσμο πρόγραμμα και την ρύθμιση του χρέους. Στόχος που φαίνεται ιδιαίτερα δύσκολος με βάση το κλίμα που έχει διαμορφωθεί ανάμεσα στις δύο Πλευρές, αλλά και τους συσχετισμούς στο εσωτερικό του κυβερνώντος κόμματος.

Άρα το Χρηματιστήριο φαίνεται να μένει παγιδευμένο ως τον Ιούλιο που θα δρομολογηθούν οι εξελίξεις, είτε θετικές είτε αρνητικές. Το ίδιο παγιδευμένη θα παραμείνει και η Ελληνική Οικονομία στην έλλειψη ρευστότητας και έλλειψης επενδύσεων και με τον φόβο του "ατυχήματος" να επανέρχεται ανά διαστήματα.

Η διατήρηση των 720 μονάδων είναι βασική προτεραιότητα για τον Γενικό Δείκτη, αφού με διάσπασή τους αναμένεται πτώση 100 μονάδων ως την επόμενη στήριξη.

Σε περίπτωση θετικών εξελίξεων και αισιόδοξων μηνυμάτων στο επόμενο Eurogroup (24/4 ) η Αγορά θα μπορούσε να κινηθεί προς τις 800 μονάδες.

"Να τονίσουμε ότι η πτώση των τελευταίων μηνών έχει φέρει πια τον εκθετικό κινητό μέσο όρο των 200 ημερών στις 930 μονάδες, αρκετά χαμηλά ως σημείο εισόδου για τους συντηρητικούς επενδυτές που δεν κυνηγούν τα χαμηλά της Αγοράς που κανείς δεν μπορεί να προβλέψει" αναφέρει ο υπεύθυνος συναλλαγών της Guardian Trust Sec.

-Μάνος Χατζηδάκης

Στις πολιτικές εξελίξεις και ειδικότερα στην διαπραγμάτευση με τους Δανειστές επικεντρώθηκε και η εβδομάδα που πέρασε, με τις δηλώσεις Επισήμων και Αρμόδιων Προσώπων να μονοπωλούν το ενδιαφέρον της οικονομικής ειδησεογραφίας, υπενθυμίζει ο Μάνος Χατζηδάκης.

Στα αξιοσημείωτα της εβδομάδας ήταν και η υποβάθμιση των Ελληνικών ομολόγων από τον οίκο αξιολόγησης S&P, ο οποίος στα κυριότερα σημεία της έκθεσής του αναθεώρησε σημαντικά τις εκτιμήσεις του για την πορεία της Ελληνικής Οικονομίας το 2015, καθώς και για το πρωτογενές αποτέλεσμα.

Η πίεση που εκδηλώθηκε μετά την δημοσίευση της έκθεσης, επικεντρώθηκε κυρίως στον Τραπεζικό κλάδο, καθώς η εκτίμηση επιδείνωσης των μακροοικονομικών συνθηκών έχει άμεσο αντίκτυπο στις εκτιμήσεις των επισφαλειών που ήδη αποτελούν την "αχίλλειο πτέρνα" των Τραπεζικών ισολογισμών.

Όπως και να έχει, από την στιγμή που η Ελληνική διετία διαπραγματεύεται με απόδοση άνω του 23%, οι εκθέσεις για την πιστοληπτική ικανότητα της Χώρας δεν αλλάζουν κάτι σε ότι αφορά τα δεδομένα των δυνητικών αποτιμήσεων, επιτείνουν ωστόσο την αποστροφή από την ανάληψη Ελληνικού ρίσκου, παρά την συνεχή διολίσθηση των τιμών και τις αποκλίσεις αποδόσεων που παρατηρούνται μεταξύ των άλλων Χωρών της Ευρωζώνης.

Όλα τα βλέμματα επομένως επικεντρώνονται στην ερχόμενη Δευτέρα. Αν το Euroworking Group δώσει το "πράσινο φώς", το απόγευμα της Δευτέρας, η Ελληνική Αγορά οφείλει ένα ράλι εκτόνωσης, με ορίζοντα την συμφωνία του Eurogroup την ερχόμενη Παρασκευή.

Αλλιώς το γνωστό πτωτικό "σύρσιμο" που επικρατεί από το τέλος Φεβρουαρίου θα συνεχιστεί, επισκιάζοντας τα όσα "συμπαθητικά" μίκρο ή μάκρο νέα ανακοινώνονται. Δεν θα ήταν υπερβολή να θεωρηθεί ότι μετά από μια ανάλωση χρόνου δύο μηνών, μετά την συμφωνία του Eurogroup του Φεβρουαρίου, η εξέλιξη της διαπραγμάτευσης έχει φθάσει σε κομβικό σημείο λόγω της μεγάλης πίεσης που παρατηρείται στο θέμα της ρευστότητας, αλλά και της εξεύρεσης πόρων για την εξυπηρέτηση των λειτουργικών αναγκών του Ελληνικού Δημοσίου.

Οι αβεβαιότητες και το ρίσκο που συνεπάγεται μια αστοχία στις διαπραγματεύσεις, καθώς και η πίεση στις αποτιμήσεις, δημιουργούν ένα μίγμα παραγόντων που ευνοούν την αύξηση της μεταβλητότητας της Αγοράς σε οποιοδήποτε ενδεχόμενο κατάληξης των συνομιλιών. Ως εκ τούτου απαιτείται αυξημένη εγρήγορση και γρήγορα αντανακλαστικά ενόψει των εξελίξεων της ερχόμενης εβδομάδας.

Τα τεχνικά δεδομένα του Γενικού Δείκτη επιδεινώθηκαν επικίνδυνα, απειλώντας πλέον να σπάσουν την συσσώρευση τιμών και να κινηθούν προς νεώτερα φετινά χαμηλά. Ακόμα το τελευταίο "οχυρό" των 723 μονάδων δεν έχει πέσει, ωστόσο η απόσταση ασφαλείας έχει μειωθεί αισθητά κάνοντας ιδιαίτερα ευαίσθητη την διαπραγμάτευση του Γενικού Δείκτη σε αυτά τα επίπεδα.

Η απώλεια του σημείου εκκίνησης της προηγούμενου ανοδικής αντίδρασης, θα αυξήσει τις πιθανότητες για την διολίσθηση προς τις 660 μονάδες. Αναμενόμενα ο MACD επέστρεψε σε θέση πώλησης στο ημερήσιο διάγραμμα, ενώ οι ταλαντωτές δεν έχουν ακόμα εισέλθει στις υποτιμημένες ζώνες τιμών εμφανίζοντας μικρές ανοδικές αποκλίσεις.

Η ανάλωση χρόνου έχει μειώσει το σημείο στροφής της τάσης κατεβάζοντας το όριο στις 790 μονάδες. Αν και η τάση έχει ανακτήσει την δυναμική από την πτωτική ορμή της τρέχουσας εβδομάδας, ακόμα δεν έχει δοθεί το σύνθημα ακύρωσης του σεναρίου της ανοδικής αντίδρασης έστω και οριακά. Θα μεταβάλλουμε άποψη μόνο σε διάσπαση και κλείσιμο κάτω από τις 720 μονάδες καθώς οι χαμηλοί όγκοι συναλλαγών αφήνουν ένα περιθώριο ερμηνείας "θορύβου" στις συναλλαγές της Παρασκευής.

"Στην ατζέντα της επόμενης εβδομάδας δεσπόζει η Σύνοδος των Υπουργών Οικονομικών της Ευρωζώνης την ερχόμενη Παρασκευή στην Ρίγα της Λετονίας. Στις 20 Απριλίου θα λάβει χώρα η τακτική γενική συνέλευση του ΟΠΑΠ στην οποία μεταξύ άλλων θα αποφασιστεί η διανομή αυξημένου μερίσματος ύψους 0,7 ευρώ στο οποίο θα έχουν δικαίωμα οι κάτοχοι μετοχών μέχρι και τις 22 Απριλίου. Επισημαίνεται ότι ο ΟΠΑΠ έχει ήδη προχωρήσει σε διανομή 20 λεπτών με την μορφή προμερίσματος" υπενθυμίζει ο υπεύθυνος του τμήματος τεχνικής ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Μόνο η Shanghai (+2,2%) διασώθηκε με θετικό πρόσημο στις μεγάλες Ασιατικές Αγορές, ενώ τις μεγαλύτερες απώλειες σημείωσαν Nikkei (-1,17%), ASX 200 (-1,17%).

Αξιοπρόσεκτες απώλειες στην Ευρώπη, ενώ στο "βαθύ κόκκινο" ξεκίνησε η συνεδρίαση στην Wall Street, στον απόηχο της απόφασης των Κινεζικών Αρχών να επιτρέψουν στους fund managers να δανείζουν μετοχές για "ανοιχτές" πωλήσεις (short selling).

Αξιοπρόσεκτα κέρδη για τον χρυσό, μικρότερα για το ευρώ, ενώ προς χαμηλότερα επίπεδα κινείται το US Oil.

Από εκεί και πέρα και για όσους ενδιαφέρονται για την τάση στις ισοτιμίες η "Trading Vectors" ευνοεί τις θέσεις σε γιέν και στερλίνα ενώ σχετικά ουδέτερη στάση κρατά για το ευρώ και το δολάριο.

Σύμφωνα με την έκθεση, ευνοούνται θέσεις υπέρ του ευρώ αφού διασπασθεί το επίπεδο των 1,0625 δολαρίων με ενδιάμεσους στόχους τα 1,0680 και 1,0750 δολάρια ανά ευρώ. Προκρίνονται θέσεις υπέρ του Ιαπωνικού νομίσματος εφόσον διασπασθεί το εύρος των 119,50 γιέν ανά δολάριο. Περαιτέρω ανοδική διάθεση για το Βρετανικό νόμισμα ιδιαίτερα εάν διασπασθεί το εύρος των 0,7165 λιρών ανά δολάριο. Συνιστώνται βραχυχρόνιες θέσεις υπέρ του Βρετανικού νομίσματος εφόσον διαπεραστεί η αντίσταση της ισοτιμίας των 176,30 γιέν ανά στερλίνα.

Ξεκινώντας από την Ευρώπη, ο δείκτης τιμών καταναλωτή διαμορφώθηκε το Μάρτιο στο -0,1% από -0,3% τον προηγούμενο μήνα. Τα στοιχεία Μαρτίου ήταν σύμφωνα με τις προβλέψεις των αναλυτών.

Τα επιτόκια των Γερμανικών ομολόγων συνέχισαν να κινούνται σε ιστορικά χαμηλά, λόγω της αυξανόμενης ζήτησης για assets χαμηλού ρίσκου.

Μεταφερόμενοι στις ΗΠΑ, "τα οικονομικά στοιχεία πρέπει να βελτιωθούν προτού η Fed αρχίσει να αυξάνει τα επιτόκια", δήλωσε ο Αξιωματούχος της Κεντρικής Τράπεζας, Eric Rosengren. Ο ίδιος υποστήριξε ότι "φαίνεται πως το ΑΕΠ το πρώτο τρίμηνο έχει επιβραδυνθεί πολύ χαμηλότερα, από το μάλλον απογοητευτικό ρυθμό ανάπτυξης 2,2% το τέταρτο τρίμηνο.

Άνοδο 0,2% σημείωσε τον Μάρτιο ο δείκτης τιμών καταναλωτή στις ΗΠΑ, κυρίως λόγω των υψηλότερων τιμών στην Ενέργεια. Ο δομικός δείκτης τιμών καταναλωτή, που δεν περιλαμβάνει τις ευμετάβλητες κατηγορίες των Τροφίμων και της Ενέργειας, αυξήθηκε επίσης κατά 0,2%. Οι αναλυτές του Marketwatch προέβλεπαν ότι ο δείκτης θα ενισχυθεί κατά 0,3% και ο δομικός δείκτης κατά 0,2%.

Ο δείκτης καταναλωτικής εμπιστοσύνης που καταρτίζει το Πανεπιστήμιο του Μίτσιγκαν σκαρφάλωσε στις 95,9 μονάδες τον Απρίλιο, από 93 μονάδες τον Μάρτιο. Οι αναλυτές προέβλεπαν ότι ο δείκτης θα διαμορφωθεί στις 94 μονάδες.

Επιστροφή στο ΧΑ

"Το άμεσο κόστος ενδεχόμενης Ελληνικής χρεοκοπίας και εξόδου της Χώρας από την Ευρωζώνη φαίνεται διαχειρίσιμο, όμως η μετάδοση της κρίσης θα έφερνε βραχυπρόθεσμες πιέσεις σε τίτλους υψηλού ρίσκου, ιδιαίτερα στις εύθραυστες οικονομίες της Ευρωπεριφέρειας -όπως η Πορτογαλία, η Ισπανία και η Ιταλία-, ακόμα και αν το 'Grexit' δεν οδηγούσε σε διάσπαση της νομισματικής ένωσης", γράφει η Barclays σε νέα της έκθεση. Η πιθανότητα εξόδου της Ελλάδας από την Ευρωζώνη είναι υψηλότερη σήμερα από ποτέ, σημειώνει η Barclays, συμπληρώνοντας ωστόσο πως το βασικό σενάριό της παραμένει για την ώρα η μη χρεοκοπία της Χώρας.

"Οι επενδυτές δείχνουν να πιστεύουν ότι εάν η Ελλάδα αποχωρήσει από το ευρώ, αυτό θα συμβεί με την ελάχιστη διάχυση σε άλλες Χώρες. Αυτή η πεποίθηση είναι επικίνδυνη", υπογραμμίζει η UBS σε έκθεσή της με τίτλο: "Υου 'll never walk alone"! Ο οίκος ξεκαθαρίζει ότι το "Grexit" δεν είναι το βασικό του σενάριο. Ωστόσο, σημειώνει, εάν η Ελλάδα αποχωρούσε, υπάρχει ξεκάθαρη πιθανότητα να ακολουθήσουν και άλλες Χώρες. Αυτό θα συμβεί λόγω του τρόπου που θα υπάρξει διάχυση σε άλλες Χώρες σε μια διάσπαση της νομισματικής ένωσης και θα μπορούσε να συμβεί εντός μηνών από την αποχώρηση της Αθήνας.

Από εκεί και πέρα και μετά τις 13.05 ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο. Στις 17.00 βρέθηκε στις 731,01 μονάδες και μέσω των τελικών δημοπρασιών έκλεισε στις 729,81 με απώλειες 3%.

Ο τζίρος αναρριχήθηκε στα 85,9 εκατ. από τα οποία τα 13,5 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΤΕ, ΠΕΙΡ, ΤΙΤΚ, ΜΠΕΛΑ).

Άλλαξαν χέρια 185325197 τίτλοι από τους οποίους οι 176418649 αφορούσαν συναλλαγές στο ταμπλώ του FTSE25.

Κακή η τελική εικόνα με 43 ανοδικές μετοχές, έναντι 73 πτωτικών, ενώ 24 τίτλοι τερμάτισαν την συνεδρίαση με απώλειες μεγαλύτερες του 4%.

Χαμηλότερα του 25αρη, ίσως αξίζει αναφοράς η 5η συνεχόμενη ανοδική συνεδρίαση για την Centric και η 3η συνεχόμενη θετική για την Profile που δείχνει να έχει "απαλλαγεί" από τον πρόσφατο πωλητή.

Στο ταμπλώ του FTSE25, μόνο η μετοχή του ΟΛΠ δεν ήλθε σε επαφή με το "κόκκινο". Όλοι οι άλλοι Δεικτοβαρείς τίτλοι, "είδαν" και τα δύο πρόσημα στην διάρκεια της συνεδρίασης.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν ΟΛΠ και Τέρνα Ενεργειακή και στο χαμηλό οι Εθνική, ΕΧΑΕ, ΟΠΑΠ και Τιτάν.

Εντυπωσιακές οι αλλαγές στις πρώτες θέσεις των κεφαλαιοποιήσεων του Χ.Α.: ΕΕΕ (6,973 δισ), ΟΤΕ (3,676 δισ), Εθνική (3,388 δισ), Alpha Bank (2,604 δισ), ΟΠΑΠ (2,552 δισ), Κύπρου (1,847 δισ), Folli Follie Group (1,720 δισ), Τιτάν (1,695 δισ), Πειραιώς (1,580 δισ) και Eurobank (1,309 δισ).

---ΧΠΑ

Συνεδρίαση υψηλής μεταβλητότητας, η τελευταία της χρηματιστηριακής εβδομάδας, που συνέπεσε και με την λήξη των συμβολαίων Απριλίου και η οποία ξεκίνησε με ανοδικές διαθέσεις και κατέληξε σε σημαντικές απώλειες.

Μείωση παρουσίασαν οι συναλλαγές στο συμβόλαιο του δείκτη και μικρή αύξηση στα Σ.Μ.Ε. επί μετοχών (71.081 συμβόλαια).

Αυξήθηκαν οι ανοιχτές θέσεις, για τον πρώτο μήνα (Μάιος), στα 35.233 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 15.332, 6.974 για τον Απρίλιο, 8.322 για τον Μάιο και 36 για τον Ιούνιο - τιμή εκκαθάρισης για τον δεύτερο μήνα, 215,25) κινήθηκε μεταξύ 212,5 και 225,25 μονάδων, μειώνοντας την υποτίμηση στο 0,10%.

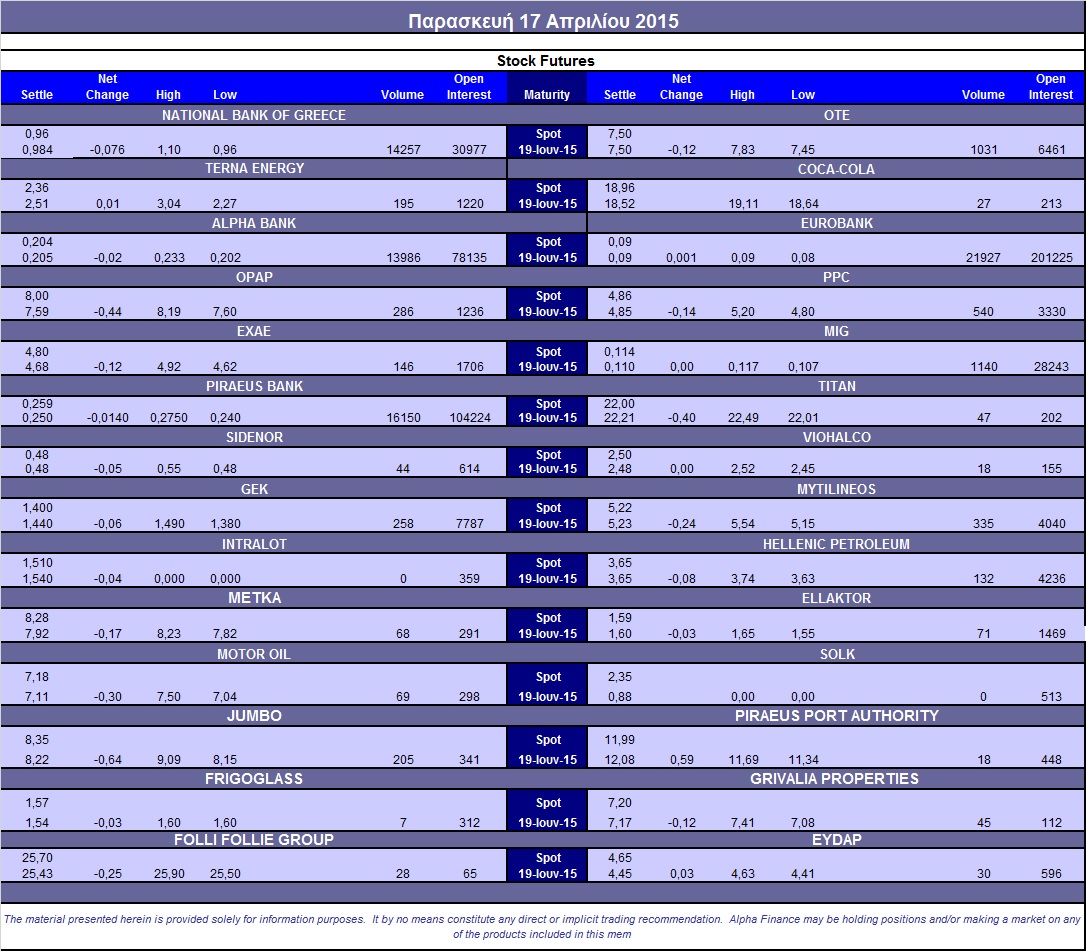

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (6.183 ΔΕΗ, 50.000 Εθνική), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (540), Alpha Bank (13.986), Εθνική (14.257), Πειραιώς (16.151), Eurobank (21.927), ΟΠΑΠ (306), Ελ. Πετρέλαια (132), Μυτιληναίο (335), ΟΤΕ (1.031), MIG (1.140), ΓΕΚ (258), ΕΧΑΕ (146), Τέρνα Ενεργειακή (195), Jumbo (205).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του FTSE/ASE Large Cap αυξήθηκε στο 65%, ενώ η συναλλακτική δραστηριότητα ήταν στα 728 δικαιώματα υψηλής κεφαλαιοποίησης (658 δικαιώματα αγοράς και 70 δικαιώματα πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (61.663.121 τεμ.), Eurobank (92.951.072 τεμ.), Πειραιώς (27.716.498 τεμ.), Εθνική (1.954.694 τεμ.), Folli Follie Group (1.078.672 τεμ.).

Πηγή: Alpha Finance