Με σημαντικά κέρδη 2,08% για τον Γενικό Δείκτη έκλεισε χρηματιστηριακά η εβδομάδα. Με σκιά της διάψευσης των προσδοκιών για αναβάθμιση από τον οίκο Moody's θα ξεκινήσει η ερχόμενη εβδομάδα, με τον αμερικανικό οίκο να διατηρεί σταθερό το outlook της ελληνικής οικονομίας επικαλούμενος το πολιτικό ρίσκο της χώρας.

Η εστίαση/προειδοποίηση του οίκου για τον κίνδυνο χρηματοδότησης και την αβεβαιότητα ελάφρυνσης του χρέους μόνο αμελητέα δεν είναι. Προς επίρρωσιν των όσων υποστηρίζει ο οίκος οι τελευταίες εξελίξεις στο κυβερνητικό στρατόπεδο με τη Μαρίνα Μάνη να αναφέρεται στις...ρουκέτες Σκουρλέτη και την προοπτική του ανασχηματισμού.

Με αυτά τα δεδομένα από την πρώτη κιόλας συνεδρίαση της εβδομάδας θα πρέπει να "μετρηθούν" οι αντοχές πωλητών και αγοραστών, τα περιθώρια κίνησης της αγοράς και συγκεκριμένων μετοχών που υπεραποδίδουν το τελευταίο διάστημα με ορίζοντα την συνεδρίαση της Παρασκευής οπότε λήγει η τρίτη σειρά συμβολαίων στα Παράγωγα, για το 2016.

Η σαφής βελτίωση του κλίματος τις τελευταίες μία-δύο εβδομάδες που αποδίδεται στη μη υποχώρηση των ξένων αγορών σε τιμές χαμηλότερα των στηρίξεων, στις εξελίξεις στο εσωτερικό (ΑΔΜΗΕ, ΔΕΣΦΑ, Αστήρ κ.α.) αλλά και εσχάτως στη μείωση των ορίων ασφάλισης (στην οποία αναφέρεται ο Θανάσης Σταυρόπουλος) σε συνδυασμό με τις προσδοκίες για έγκαιρη εκκίνηση της δεύτερης αξιολόγησης και της βαθμολόγησης από τον Moody's είχαν ως αποτέλεσμα την αντίδραση του ΧΑ και καταγραφή των υψηλότερων σημείων στη μετά- Brexit περίοδο, την αύξηση των συναλλαγών κατά 30,5% την σταθεροποίηση του μ.ο τζίρου στα 34,5 εκατ. ευρώ και την ανάδειξη σημαντικών δυνάμεων από τα blue chips με επαναφορά τους στις "κορυφές" 52 εβδομάδων.

Βάσει των ανώτερων τιμών, που σημειώθηκαν ενδοσυνεδριακά την τελευταία εβδομάδα οι 595 μονάδες είναι για τον Γενικό Δείκτη το σημείο, όπου θα κριθεί το ενδεχόμενο συνέχισης πέραν των 600 προς τις 620-630 ή ο κίνδυνος υποχώρησης προς τις 580-570 και 555 μονάδες.

Ενθαρρυντικό το γεγονός, πως στη συνεδρίαση της Παρασκευής οι συναλλαγές -των 52,7 εκατ. μετοχών, ο τζίρος -των 30,9 εκατ. ευρώ- δεν παραπέμπουν υπέρ-έκθεση long παικτών με την προσδοκία της αναβάθμισης από τον οίκο Moody's. Πρακτικά αυτό σημαίνει, πως η εύλογη προσφορά που θα μπορούσε να ενεργοποιηθεί από την αρχή της Δευτέρας υπό προϋποθέσεις είναι... απορροφήσιμη.

Και λέμε υπό προϋποθέσεις καθώς η πολιτική παράμετρος, στην οποία αναφέρεται και ο αμερικανικός οίκος μπορεί να αποδειχθεί καθοριστική, την ώρα που ξεκινά ο γύρος για την δεύτερη αξιολόγηση. Σύμφωνα με έμπειρους παράγοντες της αγοράς, η πολιτική παράμετρος θα μπορούσε να αποδειχθεί αρνητική αλλά εξίσου θετική για την αγορά κάτι που θα εξαρτηθεί από τον χρόνο, την σύνθεση και τα μηνύματα που θα περνά (και) στο χρηματιστήριο.

Δεδομένου, ότι στα υψηλά των τελευταίων συνεδριάσεων αρκετοί ήταν αυτοί, που προτίμησαν να κατοχυρώσουν μέρος των βραχυπρόθεσμων θέσεων τους και άλλοι που δεν διακινδύνευσαν τις εξελίξεις που θα ακολουθούσαν μετά το κλείσιμο της συνεδρίασης της Παρασκευής η αγορά έχει ένα "μαξιλάρι" για να απορροφήσει την όποια προσφορά βγει την Δευτέρα.

Στην ζώνη τιμών 585-580 μονάδων θα δοκιμασθούν οι αντοχές και των short και των long ενώ αρκετά θα εξαρτηθούν στις αμέσως επόμενες ημέρες από το κλίμα, που θα διαμορφωθεί και στις διεθνείς αγορές.

Η πολυαναμενόμενη ομιλία του Μάριο Ντράγκι την Πέμπτη προεξοφλείται πως θα επηρεάσει ανάλογα τις αγορές (και μάλιστα μία ημέρα πριν την λήξη της τριπλής σειράς στα Παράγωγα) και ενώ η Wall Street πλησιάζει όλο και κοντύτερα προς την 8η Νοεμβρίου.

Ζητούμενο για τους αγοραστές να απορροφηθούν οι όποιες πιέσεις λόγω Moody's χωρίς να διαταραχθεί το κεκτημένο ανοδικό momentum και να προχωρήσουν α) η αξιολόγηση, β) ο διαγωνισμός για τον ΑΔΜΗΕ, γ) ο ΔΕΣΦΑ και ότι άλλο θετικό για τις αγορές προκύψει στην εβδομάδα.

Σημειωτέον, πως ο διαγωνισμός για τον ΑΔΜΗΕ έχει πάρει νέα παράταση για τη Παρασκευή 21 Οκτωβρίου (ο Σκουρλέτης θεωρείται...απερχόμενος υπουργός Ενέργειας), ότι η συμφωνία με Socar και Ιταλούς για ΔΕΣΦΑ είναι πιο κοντά και πως σύμφωνα με τις προσταγές Σόιμπλε το νέο υπερταμείο θα πρέπει το ταχύτερο δυνατόν να είναι συγκροτημένο διοικητικά και καθ΄ όλα έτοιμο για τα δέοντα.

Αυτά αρέσουν στις "αγορές", δημιουργούν μόχλευση και ελκύουν traders και χρηματιστηριακό χρήμα, καλλιεργούν προσδοκίες και αποφέρουν υπεραξίες κάτι που αποτυπώθηκε ξεκάθαρα στην περίπτωση της ΔΕΗ αλλά και των Ελληνικών Πετρελαίων αλλά και Μυτιληναίου, Αστήρ κ.λπ.

Στο 6,64% η εβδομαδιαία απόδοση για τη μετοχή της ΔΕΗ (στα 2,89 ευρώ), στο 2,24% για τα ΕΛ.ΠΕ (στα 4,10 ευρώ), στο 0,83% για το Μυτιληναίο (στα 4,84 ευρώ), στο 10% για τον Αστέρα (στα 5,10 ευρώ).

Παράλληλα ενισχύθηκαν οι θέσεις ισχυρών χεριών σε εισηγμένες/μετοχές-σηματωρούς με ενδεικτικές τις περιπτώσεις των ΓΕΚ/Τέρνα (με 6,83% στα 2,19 ευρώ), Jumbo (με 4,92% στα 11,94 ευρώ), Τέρνα Ενεργειακής (με 3,79% στα 2,74 ευρώ), Motor Oil ( με 2,91% στα 10,98 ευρώ), ΜΕΤΚΑ (με 3,92% στα 7,69 ευρώ). Καθοριστική επίσης η άνοδος της δεικτοβαρούς Coca Cola στα 20,06 ευρώ, η υπεραπόδοση του ΟΤΕ και βεβαίως η ενίσχυση της ΔΕΗ κατά 6,64% σε διάστημα εβδομάδος.

Εάν τα κεκτημένα των τελευταίων συνεδριάσεων δεν χαθούν στις κρίσιμες συνεδριάσεις της Δευτέρας και Τρίτης τότε οι 585-580 μονάδες θα μπορούσαν να αποτελέσουν σημείο αναφοράς και στήριξη για την συνέχιση της κίνησης του ΓΔ πέραν και των 600 μονάδων.

Ωστόσο κατά την ταπεινή εκτίμηση μας το μεγαλύτερο κέρδος των τελευταίων ημερών ήταν η ανάδειξη εισηγμένων/μετοχών από τη μεσαία και τη χαμηλότερη αποτίμηση, υποτιμημένων εταιρειών που παραμένουν μακριά από τα φώτα των αναλυτών παρά το ότι αποδεδειγμένα σε διάρκεια χρόνου αποδεικνύονται "σκληρά καρύδια".

Επιτέλους το τελευταίο διάστημα κινήθηκαν και μετοχές αυτής της κατηγορίας, επί τέλους μετά από καιρό υπήρξαν παίκτες, επενδυτές που ξανά ρώτησαν τον χρηματιστή τους εάν αξίζει να τοποθετηθούν σε εισηγμένες που αποδεικνύονται ανθεκτικές στην κρίση. Ελπιδοφόρο το ότι κάτι κινήθηκε και στα...κυβικά μας, και ενεργοποιήθηκαν λιγοστοί παίκτες και επενδυτικά σχήματα που είχαν να φανούν μήνες, για να μην πω χρόνια.

Και αυτό είναι ένα κέρδος, που θα ήταν αμαρτία να...εξανεμιστεί. Αγορά δεν είναι μόνον οι 6-10 συνήθεις επιλογές των ξένων, αγορά δεν μπορεί να είναι η τεχνητή διαμόρφωση της διακύμανσης των δεικτών μέσω ενός "καλαθιού" 3-5 δεικτοβαρών τίτλων. Αγορά πρέπει να είναι και ο Κυριακίδης και τα Πλαστικά (αμφότερα) και ο J&P Αβαξ, η MLS, το ΚΡΙ ΚΡΙ, η Flexopack και (ευτυχώς) αρκετές ακόμη από τις χαμηλές κατηγορίες που αν μη τι άλλο έχουν διαχρονικά αξιοπρεπή παρουσία στο ταμπλό και στα εταιρικά κέρδη.

Οπως σημειώνει ο Μάνος Χατζηδάκης (ΒΕΤΑ ΧΑΕΠΕΥ) κύριος στόχος για το ΧΑ είναι η επιστροφή στα επίπεδα της προ-Brexit συνεδρίασης δηλαδή στην περιοχή πέριξ των 620 μονάδων.

Να συνεκτιμηθούν η ενημέρωση των αναλυτών και των θεσμικών επενδυτών από τον όμιλο Μυτιληναίου (την Τρίτη), η γ.σ του ΟΤΕ (την Τετάρτη) αλλά και για την Wall Street η ανακοίνωση αποτελεσμάτων 9μηνου ομίλων όπως BofA, IBM (την Δευτέρα), Godman Sachs, Johnson & Johnson Yahoo, Intell, Phillip Morris (την Τρίτη), Morgan Stanley, Abbott (την Τετάρτη ) κ.λ.π.

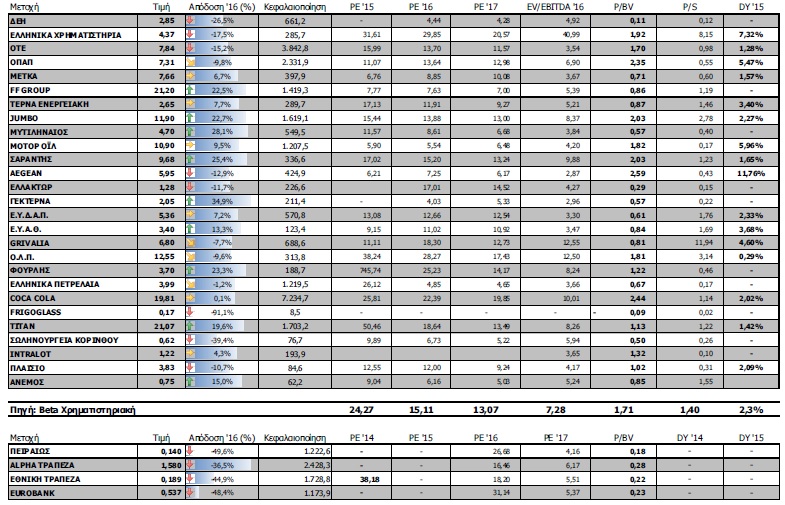

Οι αποτιμήσεις των blue chips