Σε υψηλότερα επίπεδα κινείται ο Γενικός Δείκτης, επαναπροσεγγίζοντας τα επίπεδα των 630 μονάδων.

Σε ρόλο οδηγού ο τραπεζικός κλάδος, με Alpha και Eurobank να ξεχωρίζουν, μετά και την ανακοίνωση της συμφωνίας με την KKR για τη διαχείριση των δανείων.

Νωρίτερα, το Euro2day.gr μετέδιδε:

Στάση αναμονής στο Χ.Α., με τον Γενικό Δείκτη στην περιοχή των 620 μονάδων. Σε μία άνευρη και μέτριων συναλλαγών/τζίρου συνεδρίαση, με κλειστές λόγω αργίας ορισμένες ευρωπαϊκές αγορές και δη της Φρανκφούρτης.

Ωστόσο, το πετρέλαιο "έδωσε φτερά" στη Wall Street, που συνέχισε να κινείται στον ρυθμό των αποτελεσμάτων τριμήνου.

Το όποιο μέτριο ενδιαφέρον περιορίστηκε σε επιμέρους μετοχές, σημείωνε χθες ο Θανάσης Σταυρόπουλος, με τον FT 25 οριακά χαμηλότερα των 175 μονάδων και τον τραπεζικό λίγο κάτω από τις 55 μονάδες. Συναλλαγές 59,4 εκατ. μετοχών, αξίας 49,2 εκατ. ευρώ.

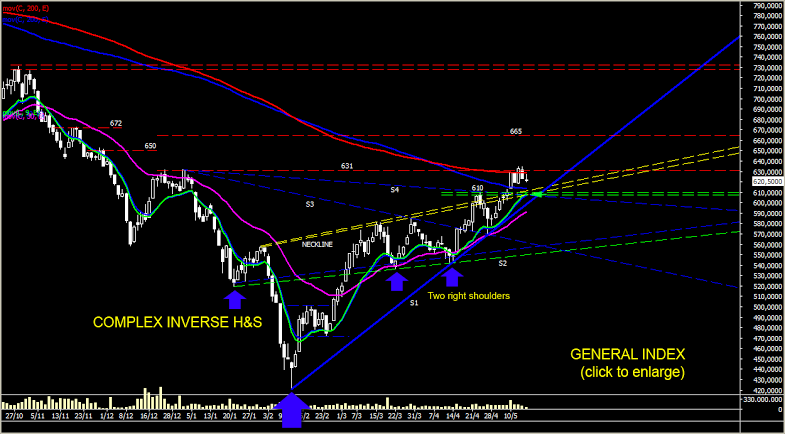

Ούτως ή άλλως σε σημείο καμπής το Χ.Α., μετά την επαναπροσέγγιση των 635-640 μονάδων, με τους traders να έχουν προεξοφλήσει/αφομοιώσει σε σημαντικό βαθμό τις εξελίξεις όπως και αυτές που πιθανότατα ακολουθούν μία ενδεχόμενη συμφωνία στις 24 Μαΐου, αλλά πλέον καλούνται να αποτιμήσουν και διαχειριστούν 2-3 ανατροπές που διαφαίνονται.

Με τον Γ.Δ. έως τις 635-640 μονάδες, έχει προεξοφληθεί σε κάποιο βαθμό όχι μόνο η θετική έκβαση στο Eurgroup αλλά και η συνακόλουθη επιστροφή της κατ' εξαίρεση αποδοχής των ελληνικών ομολόγων ως εγγύησης για τη φθηνότερη χρηματοδότηση των τραπεζών από την ΕΚΤ. Με αυτή την προοπτική ως γνώμονα, ένα μέρος της ρευστότητας (κυρίως ξένων αλλά και... εξωχώριων κεφαλαίων) "έτρεξε" στον τραπεζικό κλάδο, με αφορμή δε και την υπερ-θετική έκθεση της Morgan Stanley, ώθησε τον ΔΤΡ έως τις 56 μονάδες.

Ο στόχος των 60 μονάδων για τον ΔΤΡ ωστόσο δεν έχει επιτευχθεί ακόμη. Εκτίμηση πολλών πως σε μία αλληλουχία θετικών εξελίξεων (Eurogroup της 24ης/5), άρση waiver, θα επιχειρηθεί η διάσπαση σημαντικών αντιστάσεων για τον τραπεζικό κλάδο, σε μία κίνηση που θα μπορούσε να αποφέρει νέες σημαντικές υπεραξίες από Alpha Bank, Εθνική, Πειραιώς και Eurobank.

Ωστόσο στο παιχνίδι έχει εμφανιστεί τις τελευταίες ημέρες μία νέα παράμετρος, που θα πρέπει να αποτιμηθεί ανάλογα. Αυτή της παραμονής του ΔΝΤ στο περιθώριο για λίγους μήνες, της επιστροφής του το φθινόπωρο και της αρχής για τη συζήτηση για το χρέος από Σεπτέμβριο-Οκτώβριο, όπως χαρακτηριστικά αναφέρει ο αναλυτής Βασίλης Μαρκάκης (The Trader's Diary). Νέος... joker, που μπορεί να δημιουργήσει νέα δεδομένα και ανατροπές, με ό,τι αυτό μπορεί να σημαίνει και για τη βραχυπρόθεσμη προσέγγισή μας.

Για άρωμα G7 στις διαπραγματεύσεις για κόφτη-χρέος έκανε λόγο από χθες η Αγγελική Παπαμιλτιάδου, ενισχύοντας το νέο σενάριο που με κάποιο τρόπο θα αρχίσει να αποτιμάται και χρηματιστηριακά.

Καλώς ή κακώς, η προσοχή της αγοράς έχει εστιάσει στον θεωρούμενο μεγάλο στόχο της κυβέρνησης και του Μαξίμου (κατά την ταπεινή εκτίμησή μου κακώς...) και φαίνεται να έχει υπερεκτιμήσει την παράμετρο του χρέους. Οταν πρωταρχικός στόχος θα έπρεπε να είναι η προσπάθεια για την επαναφορά της ρευστότητας στο σύστημα και της πραγματικής οικονομίας και του επιχειρείν, σταδιακά και έστω στοιχειωδώς στην πραγματικότητα. Αυτό γιατί και χθες -για πολλοστή φορά- εκτιμούσαμε πως η ομοβροντία φόρων που θα πλήξει από την 1η Ιουνίου κιόλας τη λιανική, το επιχειρείν, θα έχει επιπτώσεις και στη χρηματιστηριακή αγορά.

Εν πάση περιπτώσει, η κυβέρνηση και το Μαξίμου έχουν αναγάγει σε υπέρτατο στόχο τη συζήτηση για το χρέος, κάτι που αποστερεί το Χ.Α. από ένα κίνητρο στην περίπτωση που αυτή (σ.σ. η συζήτηση) μεταφερθεί όντως για το φθινόπωρο.

Χρηματιστηριακά το Χ.Α. χρειάζεται νέο δέλεαρ για να κινηθεί πειστικά προς τις 665 και πάνω μονάδες, για να αντιδράσει υψηλότερα των 60 ο ΔΤΡ.

Κλάδος-κλειδί ο τραπεζικός, από σήμερα εισέρχεται στην περίοδο της ανακοίνωσης των αποτελεσμάτων τριμήνου, με τη Eurobank να ξεκινά μετά την ολοκλήρωση της συνεδρίασης. Το αν τα μεγέθη τριμήνου θα μπορούσαν να κάνουν θεαματική διαφορά μάλλον λίγο δύσκολο, καθώς είναι κοινή πεποίθηση πως το μείζον θέμα/πρόβλημα του κλάδου που θα πρέπει να επιλυθεί... χθες είναι αυτό των NPEs. Με συνολικά "κόκκινα" κοντά στα 120 δισ. ευρώ (σχεδόν όσο οι θεωρητικές καταθέσεις), οποιαδήποτε σκέψη για θεαματικές μεταβολές πολύ δύσκολα να επιτευχθούν. Ωστόσο, η UBS τηρεί θετική στάση για τον κλάδο, αναβαθμίζοντας μάλιστα την αξιολόγηση της Alpha Bank σε "αγορά".

Για αυτό περιοριζόμαστε στη βραχυπρόθεσμη μέτρησή μας, που καλύπτει μέχρι και την Παρασκευή (λήγει η σειρά Μαΐου στα Παράγωγα για τα Συμβόλαια του FT 25), με τον Ηλία Ζαχαράκη (Fast Finance) να τοποθετεί τη στήριξη για τον 25άρη στις 171 μονάδες. Οι 176-177 είναι η κοντινότερη αντίσταση, με επόμενες στις 181 και στις 184 μονάδες, αλλά είπαμε, μία τέτοια κίνηση προϋποθέτει ουσιαστική εξέλιξη.

Στα επιμέρους η προσοχή των βραχυπρόθεσμων, με την Coca Cola να αναλαμβάνει ρόλο... εξισορροπιστή, με τη ΜΕΤΚΑ να συνεχίζει με μικρά κέρδη, τη Viohalco να έχει ως σημείο αναφοράς το 1,35 ευρώ, με την Αεροπορία Αιγαίου (με κομμένο το μέρισμα) να έχει ισχυρή στήριξη πάνω από τα 8 ευρώ, ενώ η σηματωρός του τραπεζικού κλάδου Alpha Bank χρειάζεται οπωσδήποτε επιβεβαίωση των 2,15 μονάδων. Σημειωτέον πως εδώ και καιρό η Αlpha Bank προηγείται του κλάδου και κατά κανόνα της αγοράς, ευρύτερα.

Τεχνικά, όπως αναλύθηκε εκτενώς χθες στον Εκηβόλο, όσο ο Γ.Δ. διατηρείται πάνω από τις 605-610 μονάδες, οι long έχουν τον πρώτο λόγο, ενόσω ο δείκτης δεν ξεπερνά πειστικά τις 635, οι short έχουν ελπίδες...

Στο ΧΠΑ οι θέσεις μειώθηκαν στα 11.050 Συμβόλαια, αυξήθηκαν οι συναλλαγές με το ΣΜΕ Μαΐου σε υπερτίμηση/premium 0,7%, σύμφωνα με την τιμή εκκαθάρισης.