Συμπληρώθηκαν 29 συνεδριάσεις από την τελευταία φορά που η μικτή αξία συναλλαγών ξεπέρασε το ψυχολογικό όριο των 100 εκατ. ευρώ και από εκεί και πέρα το Ελληνικό Χρηματιστήριο αναλώνεται σε "rotation" μεταξύ αγοραστών και πωλητών, με τους δεύτερους να δείχνουν με σαφώς περισσότερες επιλογές και αποφασιστικότεροι, όταν είναι "η μέρα τους".

Μία τέτοια ημέρα απόλυτης κυριαρχίας - επικράτησης των πωλητών ήταν και η σημερινή, ασφαλώς με επίκεντρο των πωλήσεων τον Τραπεζικό κλάδο και τον Γενικό Δείκτη όχι μόνο να επιστρέφει εντόκως τα κέρδη των τελευταίων δύο συνεδριάσεων, αλλά να κλείνει και στο χαμηλότερο επίπεδο των τελευταίων οκτώ συνεδριάσεων, με το αμέσως χαμηλότερο κλείσιμο να έχει σημειωθεί στις 12/2 (454,29 μονάδες).

Μάλιστα τα πράγματα θα ήταν σημαντικά χειρότερα για τον Γενικό Δείκτη και πιθανότατα θα έχανε και την αποφασιστική στήριξη των 470 μονάδων (εκεί επικεντρώθηκε η προσπάθεια των ενεργών παικτών), αν δεν ανέκαμπταν από τα χαμηλά ημέρας οι Δεικτοβαρείς Τραπεζικοί τίτλοι και αν έλλειπαν οι βοήθειες από τον μόνιμο "μπαλαντέρ" για τις πτωτικές συνεδριάσεις που δεν είναι άλλος από την Τρ. Κύπρου (+2,33%, συμμετοχή στον Δείκτη με ποσοστό 5,79%), ενώ μικρές βοήθειες έδωσαν η Grivalia Properties (+0,97%, ποσοστό συμμετοχής 2,82%) και η Τέρνα Ενεργειακή (+0,85%, συμμετοχή στον Δείκτη 0,48%).

Ασφαλώς η σημερινή εξέλιξη αιφνιδίασε τόσο τους εγχώριους αναλυτές, που μετά το χθεσινό γύρισμα - έκπληξη, περίμεναν κινήσεις κατοχύρωσης κερδών εντός της ζώνης 480 - 500 μονάδων, όσο και όσους, λίγους, ποντάρισαν στην επανάληψη του χθεσινού φαινομένου και έσπευσαν να τοποθετηθούν στο πρώτο ημερήσιο χαμηλό, με αποτέλεσμα να προστεθούν στην πλευρά των πωλητών, όταν διαπίστωσαν ότι το ημερήσιο "στοίχημα" δεν τους βγαίνει.

Από την άλλη, οι περισσότερο συντηρητικοί περιορίζονται στο να επισημαίνουν ότι τόσο η τάση, όσο και η ψυχολογία, στις Διεθνείς Αγορές συνεχίζει να μην δείχνει υποστηρικτική, ενώ σε πλήρη εξέλιξη, αν όχι σε νεότερη έξαρση, παραμένει το σύνολο των "εγχώριων προβληματισμών". Αυτοί οι παράγοντες έδειξαν απόλυτα ικανοί να "σπρώξουν" σε κινήσεις κατοχύρωσης βραχυπρόθεσμων κερδών, όσους τοποθετήθηκαν στα πρόσφατα χαμηλά της 11ης Φεβρουαρίου και συνέχισαν να διατηρούν τις θέσεις τους, μέχρι και χθες, κάτι που είχε σαν αποτέλεσμα την επανεμφάνιση του "ΑΜΕΜ" για τους Δεικτοβαρείς Τραπεζικούς τίτλους, με το ξεκίνημα της συνεδρίασης, χωρίς όμως η συνέχεια να μοιάζει με την χθεσινή.

Από εκεί και πέρα και ανεξάρτητα από την βραχυπρόθεσμη τάση, που παραμένει αδιαμφισβήτητα πλαγιοκαθοδική, στο Χ.Α., εκείνο που προβληματίζει εντονότατα είναι η παγιωμένη καθίζηση του τζίρου, με το Ελληνικό Χρηματιστήριο, απλά, να καθρεφτίζει την γενικότερη κατάσταση που επικρατεί στο οικονομικό και επενδυτικό προφίλ της Χώρας.

Επί καθημερινής βάσεως, το 90% - 95% της ανακυκλούμενης ρευστότητας, συνεχίζει να "στριφογυρίζει" σε λιγότερους από 10 τίτλους του FTSE25, με τους εναπομείναντες traders να προσπαθούν να "μαντέψουν" ποιος Δεικτοβαρής τίτλος θα αναλάβει τον ρόλο του θετικού ημερήσιου πρωταγωνιστή, στο καθημερινό "rotation".

Από εκεί και χαμηλότερα, όπου σημειώνεται συναλλακτική αφύπνιση, στις συντριπτικά περισσότερες περιπτώσεις μεσαίας και μικρότερης κεφαλαιοποίησης και σε συνδυασμό με την απόλυτη έλλειψη πρόθυμων αγοραστών, αυτή συνοδεύεται με συντριπτικές ημερήσιες απώλειες και σε αρκετές περιπτώσεις με καταγραφή νεότερων ιστορικών χαμηλών.

Αυτό βεβαίως δεν δείχνει να απασχολεί περισσότερες από 100 μετοχές, αν όχι παραπάνω, που δεν μπαίνουν στην "βάσανο των συναλλαγών" και τερματίζουν την συνεδρίαση στο "συναλλακτικό μηδέν".

Είναι απόλυτα ενδεικτικό ότι σήμερα στις 16.30 και μετά από έξι ώρες συνεδρίασης, 115 τίτλοι είχαν κυριολεκτικά μηδενικές συναλλαγές και άλλοι 46 δεν ξεπερνούσαν σε όγκο τα 2000 τεμάχια.

Μοιραία, όσα χαρτοφυλάκια εγχώριων μικροεπενδυτών, έχουν εγκλωβιστεί σε τέτοιου είδους μετοχές, δεν έχουν καν την πολυτέλεια της "ηρωικής εξόδου" και συνεχίζουν να υφίστανται την απόλυτη απαξίωση, ασχέτως με την πορεία της εταιρείας σε επιχειρηματικό επίπεδο.

Συμπερασματικά, αν δεν υπάρξει ουσιαστική - καταλυτική εξέλιξη, το Ελληνικό Χρηματιστήριο έχει όλες τις προϋποθέσεις να παγιωθεί σε ένα "κλειστό club", όπου θα δραστηριοποιούνται ελάχιστα Ξένα Funds, απόλυτα βραχυπρόθεσμου ορίζοντα και ακόμα λιγότεροι Εγχώριοι traders, μέχρι να μηδενιστεί η αγοραστική δύναμη των τελευταίων.

Ούτε λόγος για εγχώριους κωδικούς λιανικής, από τους οποίους "γλύτωσαν" μόνο όσοι πρόλαβαν να αποχωρήσουν πριν "ποινικοποιηθεί" οποιαδήποτε ανοδική κίνηση στα "μεσαία και χαμηλότερα στρώματα" του ταμπλώ.

Όλοι οι υπόλοιποι Εγχώριοι Παίκτες, που προτίμησαν μετοχές του "παλαιού" FTSE, "πετάχτηκαν στο καναβάτσο" από τα συνεχόμενα "χτυπήματα" της Τραπεζικής "εξαϋλωσης", φαινόμενο που δείχνει να είναι σε πλήρη εξέλιξη, "τιμωρώντας" και τους "όψιμους" αγοραστές που έσπευσαν να τοποθετηθούν στις πρόσφατες Τραπεζικές Α.Μ.Κ.

Εξαιρετικά επιφυλακτικοί δηλώνουν και οι Ξένοι αναλυτές που παρακολουθούν τα Ελληνικά θέματα και με τους οποίους επικοινώνησε τμήμα ανάλυσης Εγχώριας Ιδιωτικής ΑΧΕ και οι οποίοι επισημαίνουν πως κανείς δεν δείχνει να "βιάζεται" να κλείσει η αξιολόγηση του Ελληνικού προγράμματος και αυτό σε συνδυασμό με την αυξανόμενη απειλή του Προσφυγικού θέματος, επαναφέρει τον κίνδυνο πολιτικής αστάθειας στη Χώρα.

Επιστρέφοντας στα της σημερινής συνεδρίασης, θα μπορούσε να υποστηριχθεί με ιδιαίτερη ευκολία ότι ήταν αναμενόμενη η σημερινή εικόνα σε Τραπεζικό κλάδο και ΔΕΗ (-8,81%), αφού είναι ο μόνιμος "σάκος του μποξ" σε όλες τις πτωτικές συνεδριάσεις, ενώ περίπου αναμενόμενη ήταν και η σημερινή συμπεριφορά του τίτλου του ΟΠΑΠ (-3,78%), μετά την χθεσινή απόφαση του ΣτΕ που έβαλε τέλος στα σενάρια, όσον αφορά τη επιβολή του "ειδικού τέλους".

Τα πάντα, όσον αφορά την βραχυπρόθεσμη πορεία της μετοχής του Οργανισμού Προγνωστικών, θα εξαρτηθούν από το αν θα αντέξει η στήριξη των 5,70 ευρώ. Σε περίπτωση αρνητικής εξέλιξης, οι επόμενες στηρίξεις εντοπίζονται στα 5,55 και 5,20 ευρώ.

Παρά την ένταση των πωλήσεων, χαμηλά παρέμεινε η συναλλακτική δραστηριότητα στην Αγορά Παραγώγων, ενώ στην Αγορά ομολόγων, οι αποδόσεις για τους Ελληνικούς Κρατικούς τίτλους, δείχνουν να επιστρέφουν σε ανοδική πορεία: 2ετες 12,4%, 5ετες 13,4% και 10ετες 10,9%.

Επιστρέφοντας στο Χ.Α. και στην "spot" Αγορά, αξίζει αναφοράς η εξαιρετικά κακή "μεγάλη εικόνα" του ταμπλώ, καθώς ενδοσυνεδριακά οι πτωτικές μετοχές ήταν υπερτετραπλάσιες των ανοδικών, ενώ χαμηλότερα του 25αρη σε νέα ιστορικά χαμηλά έκλεισαν οι Τρ. Αττικής (-16,47%), JP Άβαξ (-1,79%) και Frigoglass (-2,58%).

Η μετοχή της Attica Bank μετά τα capital controls

Από την άλλη, το -7,78% του Τραπεζικού δείκτη (ενδοσυνεδριακά έφθασε μέχρι το -10,62%) δεν αφήνει περιθώρια αμφισβήτησης για τους αρνητικούς πρωταγωνιστές ημέρας, ενώ σημαντικά ερωτήματα άφησε η περίπου απόλυτη επικράτηση του "κόκκινου" και στον υπόλοιπο, μη Τραπεζικό, 25αρη.

To ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Συμπερασματικά και όπως φάνηκε και σήμερα, η επόμενη "μεγάλη μάχη" θα δοθεί στο όριο των 470 μονάδων, καθώς πιθανή καθοδική τμήση θα ανοίξει το πεδίο για τη καταγραφή τιμών χαμηλότερα των 450 μονάδων, με πρώτες ισχυρές στηρίξεις τις 420 και τις 380 μονάδες.

Όσον αφορά την τεχνική εικόνα του δείκτη υψηλής κεφαλαιοποίησης (-4,98%), που υπερκέρασε μα χαρακτηριστική ευκολία σε ημερήσιες απώλειες τον Γενικό Δείκτη, αν χαθούν οι 125 μονάδες, ξαναμπαίνουν σε δοκιμασία οι επόμενες στηρίξεις στις 121 και 113 μονάδες. "Intraday position short" με "stop" τις 133 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Οι ημέρες και οι μήνες περνούν και η πολυπόθητη αξιολόγηση συνεχίζει να μεταφέρεται προς τα πίσω, όπως και οι ακατανόητα μεγάλες προσδοκίες που τη συνοδεύουν" τονίζει ο Στρατής Πολυχρονέας.

Στο μεσοδιάστημα τα "capital controls" είναι ακόμα εδώ, οι Εγχώριες Εταιρείες συνεχίζουν να μεταφέρουν παραγωγή και έδρα στο Εξωτερικό, οι κοινωνικές αντιδράσεις στις επικείμενες μεταρρυθμίσεις συνεχίζονται, όπως και οι διαπραγματεύσεις μεταξύ Κυβέρνησης και Θεσμών για αυτές.

Παράλληλα, οι εξόχως αρνητικές εξελίξεις στο Μεταναστευτικό, τείνουν να καταφέρουν νέες καίριες βολές στη χειμαζόμενη Ελληνική Οικονομία.

Κατά συνέπεια η ύπαρξη αβεβαιότητας και ανασφάλειας, δεν επιτρέπει την οιαδήποτε νέα επένδυση, είτε σε κινητές, ή σε ακίνητες αξίες, και μάλλον ευνοεί την αποεπένδυση ή ρευστοποίηση.

Το Ελληνικό Χρηματιστήριο, εν απουσία ουσιαστικών εξελίξεων, δε μπορεί να ξεφύγει από τον παραπάνω "κανόνα", αν συνυπολογίσει κανείς την επιβράδυνση της Παγκόσμιας Οικονομίας (περιβάλλον αρνητικών επιτοκίων) και τη νέα προσφυγική κρίση που συγκλονίζει την "Ενωμένη" Ευρώπη, η οποία μπορεί να αντιμετωπίσει και ενδεχόμενο "Brexit" (το δημοψήφισμα των Βρετανών θα πραγματοποιηθεί στις 23/6).

Κρίσιμες θα είναι οι επόμενες εβδομάδες για την Ελλάδα, καθώς θα διαφανεί για μια ακόμα φορά το επίπεδο αλληλεγγύης των Ευρωπαίων Εταίρων σε όλα τα ανοιχτά θέματα και οι Μεταρρυθμίσεις που θα προταθούν για την ανάκαμψη της Ελληνικής Οικονομίας.

Κάνοντας ένα σύντομο απολογισμό του Φεβρουαρίου (έως και τις 24/2) στο Χ.Α., σύμφωνα με τον αναλυτή της Μίδας ΑΧΕΠΕΥ, μπορεί να πιστοποιηθούν τα προηγούμενα, καθώς παρατηρούνται μεγαλύτερες μηνιαίες απώλειες σε επίπεδο ΓΔ έναντι αυτών του Ιανουαρίου (-14,2% έναντι -12,4%) και μείωση της ημερήσιας αξίας συναλλαγών έναντι αυτών του Ιανουαρίου στα €58,9 εκατ. (-21,1%). Ωστόσο, η Αγορά Κρατικών χρεογράφων παρουσιάζει μια μικτή εικόνα, καθώς η απόδοση του διετούς διαμορφώθηκε, για το εξεταζόμενο χρονικό διάστημα, στο 12,4% από 13,9% τον Ιανουάριο και η απόδοση του 5ετούς στο 13,4% από 11,9%.

Οι διεθνείς οικονομικές εξελίξεις

Μόνο οι δείκτης Shanghai Composite (+0,88%) διασώθηκε με θετικό πρόσημο από τις μεγάλες Αγορές Ασίας και Ειρηνικού, ενώ τις μεγαλύτερες απώλειες σημείωσε ο ASX 200 (-2,10%).

Πολύ βαρύ το κλίμα στην Ευρώπη, ενώ με πτωτικές διαθέσεις ξεκίνησε και η συνεδρίαση στο NYSE.

Απώλειες για το US Oil, στον απόηχο των δηλώσεων των Υπουργών Πετρελαίου της Σαουδικής Αραβίας (ο οποίος απέκλεισε το ενδεχόμενο περικοπών στην παραγωγή Αργού) και του Ιράν (χαρακτήρισε "γελοία” τη συμφωνία για το προσωρινό "πάγωμα" της παραγωγής ανάμεσα σε Ρωσία και Σαουδική Αραβία), μικρές πιέσεις για το Ευρώ, ενώ δυναμικό "come back" κάνει ο Χρυσός επαναπροσεγγίζοντας τα $1250.

Ξεκινώντας εξ Ανατολών και από την Κίνα και σύμφωνα με το Bloomberg, έγινε ένα μεγάλο βήμα προς την κατεύθυνση του ανοίγματος στους Ξένους Επενδυτές της Αγοράς ομολόγων, καθώς καταργούνται οι περιορισμοί στις εισροές κεφαλαίων. Η Κεντρική Τράπεζα της Χώρας ανακοίνωσε ότι οι περισσότεροι τύποι Χρηματοοικονομικών Ιδρυμάτων από το Εξωτερικό δεν θα χρειάζονται ποσοστώσεις για να επενδύουν στη Διατραπεζική Αγορά ομολόγων, η οποία καλύπτει το μεγαλύτερο μέρος του χρέους στη Χώρα.

Από την άλλη, ο fund manager Kyle Bass, ιδρυτής της Hayman Capital Management, προέβλεψε ότι το Κινεζικό νόμισμα θα μπορούσε να χάσει το 40% της αξίας του τους επόμενους 18 μήνες, λόγω του μεγάλου χρέους που βαραίνει τις Κρατικές Κινεζικές Εταιρείες. Σύμφωνα με τον Bass, οι Τράπεζες της Χώρας έχουν έρθει αντιμέτωπες με τεράστιες πιστωτικές ζημιές – το ύψος των οποίων δεν έχει αποκαλυφθεί ακόμη - κυρίως λόγω δανείων σε Βιομηχανίες, οι οποίες, όπως και οι Τράπεζες, ελέγχονται από την Κυβέρνηση. Ως εκ τούτου, το νόμισμα θα πέφτει καθώς η Κυβέρνηση θα τυπώνει χρήμα για να ανακεφαλαιοποιήσει τις Τράπεζες. Σε επιστολή προς τους επενδυτές του, ο Kyle Bass χαρακτήρισε, πρόσφατα, το Τραπεζικό Σύστημα της Κίνας "ωρολογιακή βόμβα", υποστηρίζοντας ότι οι απώλειες στην Κίνα θα μπορούσαν να είναι πέντε φορές όσο έχασαν οι Αμερικανικές Τράπεζες κατά τη στεγαστική κρίση του 2008. Αυτό θα πυροδοτήσει μια μεγάλη υποτίμηση με στόχο την ανακεφαλαιοποίηση των Ιδρυμάτων. Όπως αναφέρει ο Barry Eichengreen, οικονομολόγος στο Μπέρκλεϊ, είναι πιθανό το Πεκίνο να θεσπίσει σταδιακά "capital controls" αντί να υποτιμήσει το νόμισμα και έχει δεκάδες εργαλεία για να το καταφέρει αυτό.

Ερχόμενοι στην Ευρώπη και σύμφωνα με τα στοιχεία της Γαλλικής Στατιστικής Υπηρεσίας, η καταναλωτική εμπιστοσύνη υποχώρησε στις 95 μονάδες τον Φεβρουάριο από 97 τον Ιανουάριο, ενώ οι αναλυτές προέβλεπαν πως ο δείκτης θα διατηρηθεί στο 97. Σημειώνεται πως ο δείκτης καταναλωτικής εμπιστοσύνης είχε αγγίξει ιστορικό χαμηλό τον Μάιο και τον Ιούνιο του 2013, όταν υποχώρησε στο 79, ενώ τον Ιανουάριο του 2001 είχε αγγίξει το ιστορικά υψηλό επίπεδο των 125 μονάδων.

Μεταφερόμενοι στις ΗΠΑ, ο δείκτης Υπηρεσιών PMI της Markit υποχώρησε στις 49,8 μονάδες τον Φεβρουάριο από 53,2 μονάδες τον προηγούμενο μήνα, επίπεδο που είναι το χαμηλότερο των τελευταίων 28 μηνών.

Βουτιά σημείωσαν οι πωλήσεις νεόδμητων κατοικιών τον Ιανουάριο, όπως έδειξαν τα στοιχεία που ανακοίνωσε το Αμερικανικό Υπουργείο Εμπορίου, υποχωρώντας 9,2% στο εποχιακά προσαρμοσμένο μέγεθος των 494.000 τον Ιανουάριο. Αυτός είναι ο χαμηλότερος ρυθμός για τις πωλήσεις από τον Οκτώβριο. Σημειώνεται ότι οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση της "WSJ" τοποθετούσαν τις πωλήσεις στις 525.000. Σε ετήσια βάση, οι πωλήσεις σημείωσαν πτώση 5,2% τον Ιανουάριο.

Συγκρατημένα απαισιόδοξοι δηλώνουν οι περισσότεροι από τους διεθνείς αναλυτές επισημαίνοντας την πιθανότητα σημαντικής απογοήτευσης για όσους των επενδυτών ευελπιστούν πως θα υπάρξει κάποιο "μεγάλο σχέδιο" των Κορυφαίων Οικονομικών Αξιωματούχων του Κόσμου για να σταθεροποιηθούν οι Αγορές, εν όψει της Συνόδου των Υπουργών Οικονομικών των 20 Ισχυρότερων Χωρών, που πραγματοποιείται αυτήν την εβδομάδα (27 - 28/2) στη Σαγκάη.

Η επίμονα αδύναμη ζήτηση, η πτώση των Αγορών μετοχών και η αστάθεια στην Αγορά Συναλλάγματος αποτελούν μια σημαντική πρόκληση για τους G20, που ορισμένοι την συγκρίνουν με το αποκορύφωμα της Παγκόσμιας οικονομικής κρίσης το 2009, ενώ η επικεφαλής του Διεθνούς Νομισματικού Ταμείου Κριστίν Λαγκάρντ απευθύνει έκκληση στους "policymakers" των G20 να σκεφτούν τις επιπτώσεις των πολιτικών τους.

Από την άλλη, ο Γερμανός Υπουργός Οικονομικών Wolfgang Schaeuble δήλωσε στο πρακτορείο DPA ότι "η Ευρωπαϊκή Ένωση δεν βρίσκεται στην καλύτερη κατάσταση", προειδοποιώντας για τεράστια γεωοπολιτικά ρίσκα. Ο ίδιος ανέφερε ότι ο δρόμος του εύκολου χρήματος οδηγεί σε κακοτυχίες και πως η συνάντηση της G20 στην Σαγκάη, αυτήν την εβδομάδα, πρέπει να επικεντρωθεί στην δημιουργία βιώσιμης ανάπτυξης μέσω αύξησης των Επενδύσεων και ότι θα απευθύνει έκκληση στους κεντρικούς τραπεζίτες να είναι πιο αξιόπιστοι στην επικοινωνία με τους Επενδυτές και τις Αγορές.

Επιστροφή στο ΧΑ

Στα 67,5 εκατ. θα ανέλθουν τα καθαρά κέρδη της Jumbo (ανακοινώνει αποτελέσματα στις 25 Φεβρουαρίου) στο α΄ εξάμηνο της χρήσης 2015/2016 της εταιρίας, καταγράφοντας αύξηση 7,6%, προβλέπει η Alpha Finance.

Από εκεί και πέρα, ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο υποχωρώντας μέχρι τις 471,83 μονάδες (-4,48%). Στις 17.00 βρέθηκε στις 473,1 (-4,22%) και μέσω των τελικών δημοπρασιών ολοκλήρωσε την συνεδρίαση στις 474,28 μονάδες με απώλειες 3,99%.

Ο χαμηλός τζίρος διαμορφώθηκε στα 53,6 εκατ. από τα οποία τα 3,2 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΛΠΕ, ΚΥΠΡ, ΜΠΕΛΑ, ΟΠΑΠ). Ο τίτλος της Alpha Bank απέσπασε το 29,5% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, μόνο ο τίτλος της Grivalia δεν "κοκκίνισε" καθ΄ όλη την διάρκεια της συνεδρίασης.

Δεν "πάτησαν σε θετικό έδαφος" οι ΑΛΦΑ, ΕΤΕ, ΕΥΡΩΒ, ΠΕΙΡ,, ΑΡΑΙΓ, ΒΙΟ, ΓΕΚΤΕΡΝΑ, ΔΕΗ, ΕΕΕ, ΕΛΛΑΚΤΩΡ, ΕΛΠΕ, ΕΥΔΑΠ, ΕΧΑΕ, ΛΑΜΔΑ, ΜΕΤΚ, ΜΟΗ, ΜΥΤΙΛ, ΟΠΑΠ, ΟΤΕ, ΤΙΤΚ.

Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Viohalco, EEE, Motor Oil, ΕΥΔΑΠ και Μέτκα.

Χαμηλότερα του 25αρη, προς τα πρόσφατα χαμηλά δείχνει να επιστρέφει ο Νηρέας (-11,11%), ο οποίος έδωσε "πρόγευση" του τι θα συμβεί από το ξεκίνημα της συνεδρίασης, καθώς με τα πρώτα 2500 κομμάτια συναλλαγών βρέθηκε να υποχωρεί μέχρι τα 0,086 ευρώ (-13,13%).

Καλύτερη της ενδοσυνεδριακής, αλλά κακή, η τελική εικόνα με 31 ανοδικές μετοχές, έναντι 73 πτωτικών, ενώ 27 τίτλοι ολοκλήρωσαν την συνεδρίαση με απώλειες μεγαλύτερες του 5% (οι 9 από αυτούς με διψήφιο ποσοστό απωλειών).

---ΧΠΑ

Νέα αλλαγή σκηνικού και στην Αγορά Παραγώγων, με τους πωλητές να επιστρέφουν δριμύτεροι, ενώ νέα αύξηση των συναλλαγών παρατηρήθηκε τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (70.463 συμβόλαια).

Στα 12.395 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Μάρτιος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 4.117, 4.045 για τον Μάρτιο και 72 για τον Απρίλιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 125) κινήθηκε μεταξύ 124,25 και 130 μονάδων, γυρίζοντας σε αξιοπρόσεκτη υποτίμηση 0,85%, σύμφωνα με την τιμή εκκαθάρισης.

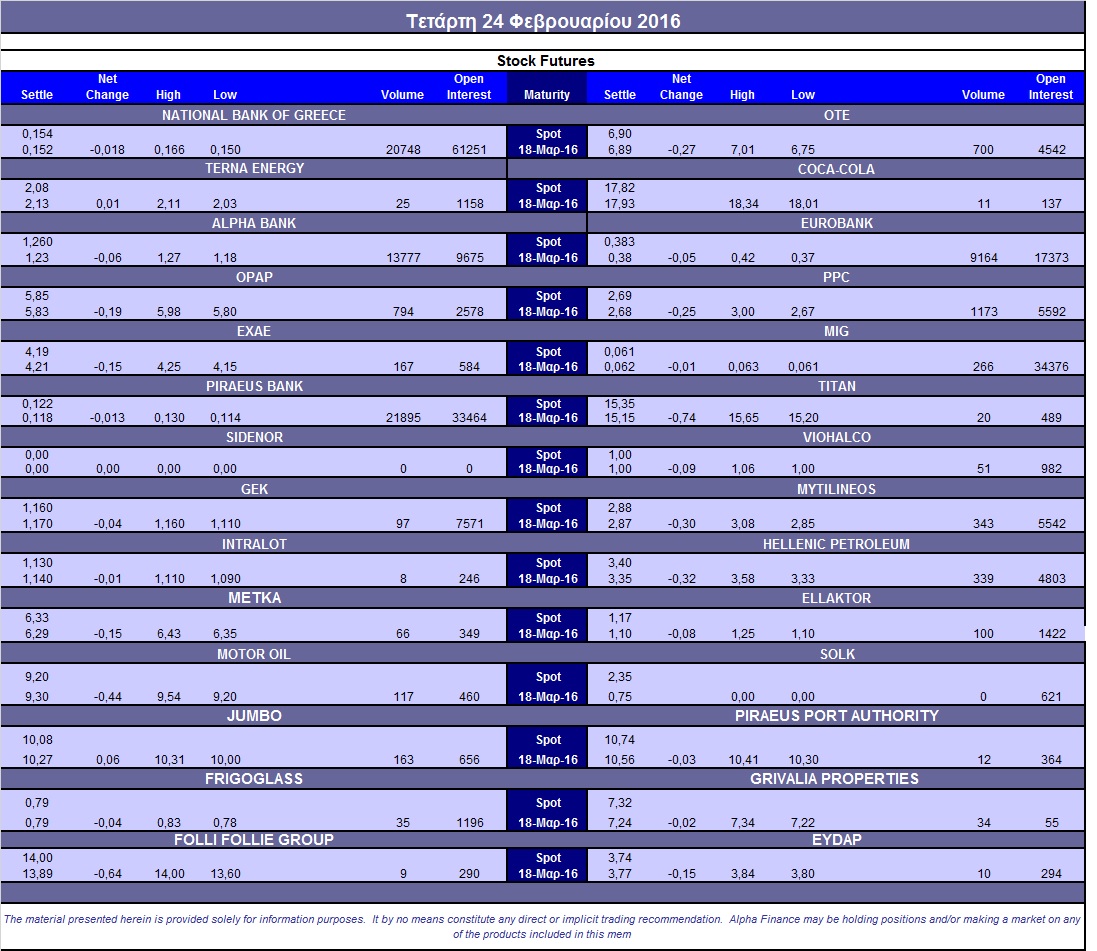

Αυξήθηκε ο αξιοσημείωτος δανεισμός τίτλων (45.000 Eurobank, 450.000 Πειραιώς, 5.500 ΕΕΕ, 6.000 Jumbo, 6.400 Motor Oil), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (794), ΔΕΗ (1.173), Alpha Bank (13.777), Eurobank (9.289), Πειραιώς (21.975), Εθνική (20.882), MIG (266), ΟΤΕ (700), Ελ. Πετρέλαια (339), Jumbo (163), Ελλάκτωρα (100), ΕΧΑΕ (167), Μυτιληναίο (343), Motor Oil (117).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap αυξήθηκε στο 43%, ενώ ο όγκος συναλλαγών ήταν εξαιρετικά χαμηλός στα 59 δικαιώματα (30 αγοράς και 29 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (3.570.527 τεμ.). Πειραιώς (1.183.662 τεμ.), Alpha Bank (4.207.605 τεμ.) και Eurobank (1.682.981 τεμ.), ΔΕΗ (1.606.224 τεμ.).

Πηγή: Alpha Finance