Συνεδρίαση δύο όψεων, η δεύτερη της χρηματιστηριακής εβδομάδας, που ξεκίνησε με έντονα πτωτικές διαθέσεις και κύριο εκφραστή τον Τραπεζικό κλάδο, για να ακολουθήσουν σχετικές πρωτοβουλίες από τους λίγους αγοραστές, που είχαν σαν αποτέλεσμα, βοηθούντος και του ελάχιστου τζίρου, την ανάδυση από τα πρωινά χαμηλά και το κλείσιμο των βασικών δεικτών κοντά στα υψηλά ημέρας.

Πτωτική, η "μεγάλη εικόνα" της Αγοράς, με τις "κόκκινες" μετοχές να "οδηγούν από αρχής την κούρσα" και παρά το "φώτο - φίνις" που χρειάστηκε από τις τελικές δημοπρασίες, να επιπλέουν μέχρι τέλους, ενώ με πωλητές έκλεισαν και οι τέσσερις, Δεικτοβαρείς, Τραπεζικοί τίτλοι.

Συμπερασματικά, το μόνο που δείχνει σχετικά σίγουρο, είναι ότι το Ελληνικό Χρηματιστήριο θα παραμείνει εγκλωβισμένο στην συναλλακτική απαξίωση (έστω και αν σήμερα "τσίμπησε" ελαφρώς ο τζίρος), όμως συνεδριάσεις σαν την σημερινή, η οποία κινήθηκε κόντρα στο αρχικό κλίμα απογοήτευσης και ενάντια στην επιφυλακτική εικόνα Ασιατικών και Ευρωπαϊκών Αγορών, αφήνουν υπόνοιες ότι οι λίγοι ενεργοί παίκτες θα προσπαθήσουν να μην δημιουργηθούν συνθήκες πίεσης - επαναδοκιμασίας στην ζώνη 480 - 470 (αν σε αυτό βοηθήσει και το διεθνές περιβάλλον), προκειμένου να μην επιστρέψουν δριμύτερα τα σενάρια που θέλουν να επανατεστάρονται τα πρόσφατα χαμηλά των 419 μονάδων για τον Γενικό Δείκτη και των 113 μονάδων για τον FTSE25.

Από την άλλη, δεν μπορεί να περάσει απαρατήρητο ότι κατά την σημερινή συνεδρίαση ο Γενικός Δείκτης δεν διανοήθηκε, καν, να πλησιάσει και να αναμετρηθεί με το ψυχολογικό όριο των 500 μονάδων και αυτό αφήνει σημαντικά ερωτήματα για την "δυναμική" των σημερινών αγοραστών και μάλιστα όταν ο ημερήσιος τζίρος δείχνει να παγιώνεται σε επίπεδα απελπιστικά χαμηλά.

Απόλυτα διιστάμενες οι απόψεις των εγχώριων αναλυτών, με την συντριπτική πλειονότητα να παραμένει επιφυλακτική, επισημαίνοντας ότι η ελάχιστη ειδησεογραφία δεν αφήνει και μεγάλα περιθώρια για τους εναπομείναντες αισιόδοξους.

Άλλωστε η αποτυχία εύρεσης κοινής συνισταμένης στην συνάντηση Πρωθυπουργού - Αγροτών, τα συνεχιζόμενα ανοιχτά μέτωπα που "φρενάρουν" την αξιολόγηση, το άστατο διεθνές κλίμα και το Προσφυγικό που δείχνει να μετατρέπεται σε "βραδυφλεγή βόμβα" δείχνουν ικανοί παράγοντες για να "σπρώξουν" την Εγχώρια Αγορά σε χαμηλότερα επίπεδα.

Εξαιρετικά αρνητικά στην ψυχολογία των ενεργών παικτών, συνεχίζει να επιδρά η εικόνα στο Τραπεζικό ταμπλώ, με το σύνολο των τίτλων των συστημικών Τραπεζών, να επιμένουν σε τιμές σημαντικά χαμηλότερες από τις τιμές των πρόσφατων Α.Μ.Κ., με αποτέλεσμα μεγάλα ποσά να παραμένουν εγκλωβισμένα, από παίκτες που δεν πρόλαβαν να προχωρήσουν σε κινήσεις "stop loss".

Εν τω μεταξύ και από την έλευση του νέου μήνα, η Εγχώρια Αγορά θα αρχίσει να μπαίνει στην διαδικασία αναδιαρθρώσεων χαρτοφυλακίων, λόγω της υποβάθμισης από τον οίκο FTSE στην κατηγορία Προηγμένης Αναπτυσσόμενης Αγοράς (Advanced Emergency Market).

Από την άλλη, οι λίγοι αισιόδοξοι θεωρούν ότι οι νεότερες εκτιμήσεις για πιθανή ανεύρεση λύσης στο θέμα των "κόκκινων" δανείων και πώλησης μέρους αυτών στα Ξένα Funds, σε συνδυασμό με την ανακοίνωση για επιστροφή των τεχνικών κλιμακίων της Ευρωπαϊκής Επιτροπής, έδωσαν λόγους κίνησης στους αγοραστές, από τους οποίους όσοι πρόλαβαν να τοποθετηθούν στα χαμηλά ημέρας, έβγαλαν αξιοπρόσεκτες, ημερήσιες, υπεραξίες.

Πιο συγκεκριμένα, την επιστροφή των τεχνικών κλιμακίων της Ευρωπαϊκής Επιτροπής στην Αθήνα αυτή την εβδομάδα επιβεβαίωσε σήμερα η Ανίκα Μπράιτχαρτ, εκπρόσωπος του Επιτρόπου Οικονομίας Πιερ Μοσκοβισί. Σύμφωνα με την εκπρόσωπο, "η επιστροφή των τεχνικών κλιμακίων των Θεσμών στην Αθήνα είναι ένα σημαντικό βήμα για να προετοιμαστεί η επίσκεψη των επικεφαλής των Θεσμών στο προσεχές μέλλον.

Μένοντας στην φτωχή ειδησεογραφία, αξίζει να αναφερθεί πως έγινε δεκτό το αίτημα της Ελληνικής Πλευράς για ακύρωση του τρέχοντος προγράμματος της Ελλάδας με το ΔΝΤ, το οποίο είχε συμφωνηθεί το 2012. Σύμφωνα με πηγές του ΥΠΟΙΚ, η απόφαση της Ελληνικής Κυβέρνησης και του ΔΝΤ ήταν κοινή, ώστε να αποφευχθεί η πληρωμή διοικητικών επιβαρύνσεων που σχετίζονται με το πρόγραμμα.

Επιστρέφοντας στην σημερινή συνεδρίαση και παίρνοντας τα πράγματα με την χρονική τους σειρά, η εκκίνηση ήταν καθαρά με το μέρος των εν δυνάμει πωλητών, ενώ αξίζει να αναφερθεί ότι με "ΑΜΕΜ" ξεκίνησαν την συνεδρίαση οι Alpha Bank (-1,52%), Eurobank (+5,56%), Εθνική (+3,61%) και Πειραιώς (+11,57%).

Ο Τραπεζικός δείκτης (+3,18%) βρέθηκε να υποχωρεί μέχρι τις 26,05 μονάδες (-5,75%), ενώ σχετικά χειρότερη ήταν η πρωινή εικόνα για τους επιμέρους, Δεικτοβαρείς, Τραπεζικούς τίτλους.

Το ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Ο τίτλος της Alpha Bank υποχώρησε μέχρι τα 1,23 ευρώ (-6,82%), της Εθνικής μέχρι τα 0,156 ευρώ (-6,02%), της Eurobank μέχρι τα 0,388 ευρώ (-6,28%) και της Πειραιώς μέχρι τα 0,115 ευρώ (-4,96%), ενώ ήταν ο πρώτος Τραπεζικός τίτλος που γύρισε σε θετικό πρόσημο.

Από τον υπόλοιπο, μη Τραπεζικό, 25αρη, τις μεγαλύτερες αρχικές απώλειες σημείωναν οι Ελλάκτωρ (+5%) μέχρι τα 1,13 ευρώ (-5,83%), ΓΕΚΤΕΡΝΑ (0%) μέχρι τα 1,14 ευρώ (-5%), ΕΧΑΕ (-3,15%) μέχρι τα 4,24 ευρώ (-4,72%), Τιτάν (-0,49%) μέχρι τα 15,52 ευρώ (-4,08%) και ΟΠΑΠ (+3,05%), στον απόηχο της απόφασης για επιβολή του νέου τέλους, έως τα 5,70 ευρώ (-3,39%).

Από την άλλη, αξίζει να σημειωθεί ότι ο μοναδικός τίτλος του FTSE25, που κινήθηκε μόνιμα με θετικό πρόσημο, ήταν αυτός της Jumbo (+3,34%), που πέτυχε κλείσιμο σε νέα υψηλά 52 εβδομάδων (βλ. διάγραμμα). Σε περίπτωση που δώσει συνεχόμενα κλεισίματα υψηλότερα των 10,24 ευρώ, μπορεί να ελπίζει σε κίνηση προς τα 10,65 και 11,70 ευρώ. Κοντινή στήριξη στα 9,43 ευρώ και κύρια στα 9,18 ευρώ.

Σε υψηλό 52 εβδομάδων η μετοχή της Jumbo

Σε κάθε περίπτωση και εκτός από κινήσεις σε επιμέρους τίτλους, παραμένει κοινή πεποίθηση πως δύσκολα μπορεί να ξεφύγει υψηλότερα το Χ.Α. χωρίς την δραστηριοποίηση περισσότερων επενδυτών. Κρίσιμα επίπεδα δεν δύναται να διασπαστούν χωρίς αυξημένες συναλλαγές.

Μένοντας στο ταμπλώ του 25αρη και σε επιμέρους τίτλους, με την βοήθεια του τμήματος ανάλυσης της Fast Finance ΑΕΠΕΥ, η τεχνική εικόνα διαμορφώνεται ως εξής:

Alpha Bank: Συμπλήρωσε τρίτη συνεχόμενη πτωτική συνεδρίαση, ενώ σήμερα το τίτλος κατέγραψε το 61% από την όλη του κίνηση από τα 0,95 έως τα 1,65 ευρώ. Τα 1,38 είναι κοντινή αντίσταση και μόνο κατοχύρωση θα μπορούσε να μας φέρει στην κύρια αντίσταση των 1,58 ευρώ.

Η μετοχή της Alpha Bank από την αρχή του έτους

Έλλάκτωρ: Έχει δώσει ημερήσιο αγοραστικό σήμα, ενώ σήμερα, με τις βοήθειες των τελικών δημοπρασιών, πέτυχε κλείσιμο υψηλότερα από το σημαντικό επίπεδο των 1,22 ευρώ. Μία κατοχύρωση μπορεί να δώσει συνέχιση της κίνησης προς τα 1,45 ευρώ. Τα 1,10 ευρώ είναι σημαντική στήριξη.

Τιτάν: Παραμένει "long" με "stop" τα 15,07 ευρώ και πρώτη στήριξη τα 15,60 ευρώ. Το 16,50 είναι κοντινή σημαντική αντίσταση που κατοχύρωση μπορεί να δώσει συνέχιση προς τα 17,80 ευρώ.

ΟΤΕ: Προσπαθεί να επιστρέψει σε ημερήσιο ανοδικό momentum, κάτι που θα επιτευχθεί με συνεχόμενα κλεισίματα υψηλότερα των 7,29 ευρώ. Σημαντική στήριξη το ψυχολογικό όριο των 7,00 ευρώ.

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης (+1,65%), το σημερινό κλείσιμο έδωσε ένα πρώτο ημερήσιο σήμα επανατοποθετήσεων, με επόμενη σημαντική αντίσταση την ζώνη 136 - 137. Το 129 κοντινή στήριξη, ενώ διάσπαση μπορεί να μας φέρει στις 128 - 127, ή στις 125 μονάδες.

Εννοείται ότι τα παραπάνω είναι απόλυτα επισφαλείς, τεχνικές, ενδείξεις, καθώς σε μία τόσο "ρηχή" Αγορά και οι ελάχιστες εντολές σχετικού "ειδικού βάρους", μπορούν να δημιουργήσουν τάση προς την μία, ή την άλλη κατεύθυνση.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Σε διαδικασία συσσώρευσης κινείται ο Γενικός Δείκτης, κινούμενος κάτω από τις 500 μονάδες με περιοχή στήριξης, επί του παρόντος, λίγο κάτω από τις 480 μονάδες, αποτρέποντας σκηνικό που θα δρομολογούσε νέο κύμα αποεπένδυσης στο βαθμό που επανέλθει ο αυξημένος πολιτικός κίνδυνος" επισημαίνει ο Δημήτρης Τζάνας.

Έτσι, το χαμηλό ύψος των συναλλαγών δεν επέτρεψε την υπέρβαση των 500 μονάδων, που παρουσιάζει εικόνα ιδιαίτερα δυσχερούς εμποδίου στην παρούσα φάση, δημιουργώντας προϋποθέσεις για συνέχιση των ελεγχόμενων διακυμάνσεων με τους Δεικτοβαρείς τίτλους να εναλλάσσονται στους ρόλους του πρωταγωνιστή στις τελευταίες συνεδριάσεις.

Η εικόνα αυτή είναι το αποτέλεσμα της συνέχισης του σκηνικού χαμηλής ορατότητας στο εσωτερικό μέτωπο καθώς τόσο η Ελληνική Κυβέρνηση, όσο και οι Δανειστές υιοθετούν τη στάση της "de facto" χρονικής μετάθεσης των διαπραγματεύσεων, αν και στις δημόσιες δηλώσεις τους δεν το αναγνωρίζουν.

Έτσι, λίγο πριν το τέλος του Φεβρουαρίου είναι ασαφές το περιεχόμενο του Ασφαλιστικού και του Φορολογικού Νομοσχεδίου, το χρονοδιάγραμμα της ολοκλήρωσης των Ιδιωτικοποιήσεων και η ασάφεια για άλλες (π.χ. ΑΔΜΗΕ), ενώ η προτροπή του κεντρικού τραπεζίτη για επίσπευση λύσεων περί τα NPLs (τα γνωστά "κόκκινα" δάνεια) είναι δηλωτική της αυξημένης αγωνίας των αρνητικών παρενεργειών από τη σημειούμενη αναβλητικότητα.

Οι πρωτοβουλίες του κεντρικού τραπεζίτη αξιολογήθηκαν μάλλον θετικά στη σημερινή συνεδρίαση, με τον Τραπεζικό δείκτη να παρουσιάζει αξιοσημείωτη κινητικότητα, προεξοφλώντας ότι η σύσταση των εταιρειών διαχείρισης στο εγγύς μέλλον θα δρομολογήσει προϋποθέσεις για την έναρξη εξυγίανσης των Τραπεζικών χαρτοφυλακίων.

Μπορεί έτσι να προσφερθεί στο Χρηματιστήριο ένα σημαντικός θετικός καταλύτης επιτρέποντας να καταστεί δυνατή η υλοποίηση σεναρίων για τη μελλοντική δρομολόγηση της κίνησης του Γενικού Δείκτη πάνω από τις 500 μονάδες, από κοινού με την ενδεχόμενη αναβάθμιση της Ελληνικής Οικονομίας από την Moody’s στις 26/2.

Στο διεθνές περιβάλλον, η συμφωνία της Μ. Βρετανίας με την Ε.Ε. που θα κριθεί από τους Βρετανούς στο δημοψήφισμα της 23ης Ιουνίου, δημιουργεί συγκρατημένη αισιοδοξία για τελική αποφυγή ενός "Brexit" που θα είχε αναμφισβήτητα τραυματικές επιπτώσεις στη συνοχή της Ευρώπης. Η συνοχή ωστόσο συνεχίζει να δοκιμάζεται από τις αρνητικές εξελίξεις περί το Προσφυγικό, που διαμορφώνουν προϋποθέσεις σοβαρών απειλών για τη Χώρα μας: από τη μη διενέργεια μιας ακόμη ομαλής φετινής Τουριστικής περιόδου, μέχρι το ενδεχόμενο μιας "de facto" αναστολής της συνθήκης Σένγκεν μέσω του επιλεκτικού κλεισίματος συνόρων από διάφορες Χώρες.

"Είναι δε προφανείς οι δυσμενείς συνέπειες στα εταιρικά μεγέθη και επομένως και στις μετοχικές τιμολογήσεις από μια τέτοια εξέλιξη, τόσο για τις Ελληνικές όσο και για τις Ευρωπαϊκές εταιρείες" τονίζει ο Δ/ντης Επενδύσεων της Κύκλος ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Με απόλυτη επικράτηση των πωλητών, ολοκληρώθηκε η σημερινή συνεδρίαση στις μεγάλες Αγορές Ασίας και Ειρηνικού, με τις μεγαλύτερες απώλειες για τον Ινδικό δείκτη Sensex 30 (-1,59%) και τον Κινεζικό Shanghai Composite (-0,81%).

Επιφυλακτικό το κλίμα στην Ευρώπη, αλλά και στο ξεκίνημα της συνεδρίασης στην Wall Street.

Υποχωρεί από τα χθεσινά υψηλά το Πετρέλαιο, μικρές απώλειες για το Ευρώ, ενώ προσπαθεί να ανακάμψει από το χθεσινό "ξύλο" ο Χρυσός.

Από την άλλη, οι εντεινόμενες ανησυχίες για πιθανή έξοδο της Βρετανίας από την Ε.Ε. πιέζουν την στερλίνα σε χαμηλά 7ετιας έναντι του δολαρίου, που σημειώνει την μεγαλύτερη υποχώρηση από τον Μάιο του 2010.

Από την άλλη και σύμφωνα με διεθνείς αναλυτές το δημοψήφισμα της 23/6, αν δώσει αποτέλεσμα το "Brexit", θα μπορούσε να πιέσει και άλλα Νομίσματα, μεταξύ των οποίων και το Ευρώ, καθώς θα ενθάρρυνε και άλλα Μέλη της Ζώνης να επαναδιαπραγματευθούν την θέση του στο "Μπλοκ" του Ευρώ.

Εννοείται ότι η καθίζηση της Στερλίνας, βάζει εν αμφιβόλω την νομισματική πολιτική της BoE, καθώς αρκετοί αναλυτές δεν αποκλείουν η Βρετανική Κεντρική Τράπεζα να "απαντήσει" με αύξηση των επιτοκίων.

Ξεκινώντας από την Ευρώπη, αύξηση 0,3%, σε τριμηνιαία βάση και 2,1% σε ετήσια βάση κατέγραψε το ΑΕΠ της Γερμανίας το δ' τρίμηνο του 2015. Η Ιδιωτική Κατανάλωση, το δ' τρίμηνο, αυξήθηκε κατά 0,3% σε τριμηνιαία βάση, οι Κρατικές Δαπάνες κατά 1%, ενώ οι Μικτές Κεφαλαιακές Επενδύσεις κατά 1,5%.

Επίσης, σύμφωνα με τα στοιχεία που ανακοινώθηκαν από την Αρμόδια Στατιστική Αρχή της Χώρας, οι Εξαγωγές μειώθηκαν κατά 0,6% σε τριμηνιαία βάση και οι Εισαγωγές αυξήθηκαν κατά 0,5%. Στο σύνολο του 2015, κατεγράφη πλεόνασμα-ρεκόρ για το Γερμανικό Κράτος, ύψους 19,4 δισ ευρώ, ή 0,6% του ΑΕΠ.

Επιδείνωση του επιχειρηματικού κλίματος στη Γερμανία τον Φεβρουάριο έδειξαν τα στοιχεία που ανακοίνωσε το Ινστιτούτο Ifo. Ο δείκτης επιχειρηματικού κλίματος υποχώρησε στο 105,7 από 107,3 τον προηγούμενου μήνα (και έναντι του 106,7 που ανέμεναν οι αναλυτές), ενώ ο δείκτης προσδοκιών διαμορφώθηκε στο 98,8 από 102,3 τον Ιανουάριο και έναντι του 101,6 που προέβλεπαν οι αναλυτές. Αντιθέτως, ο δείκτης τρεχουσών συνθηκών αυξήθηκε στο 112,9 από 112,5 τον προηγούμενο μήνα και έναντι του 112,0 που ανέμεναν οι αναλυτές.

Οι οικονομολόγοι του Ινστιτούτου σχολίασαν, μεταξύ άλλων, πως θα πρέπει να υποβαθμιστεί η πρόβλεψη που έγινε στο τέλος του έτους για την ανάπτυξη της Γερμανίας, σημειώνοντας πως αναμένεται επιβράδυνση της Οικονομίας της Χώρας. Οι ίδιοι σημειώνουν πως η χαλαρή νομισματική πολιτική της ΕΚΤ δεν φαίνεται να οδηγεί σε βιώσιμη ανάπτυξη.

"Η χαμηλή κερδοφορία των Τραπεζών, σε όλη την Ευρωζώνη, δημιουργεί κινδύνους για τη σταθερότητα, καθώς μειώνει τη δυνατότητα των Τραπεζών να δημιουργήσουν κεφάλαια και οδηγεί ορισμένα Ιδρύματα σε τομείς με μεγαλύτερο ρίσκο", δήλωσε η επικεφαλής του Ενιαίου Εποπτικού Μηχανισμού, Ντανιέλ Νουί.

Μεταφερόμενοι στις ΗΠΑ, άνοδο 4,2% σημείωσαν οι τιμές των Αμερικανικών Κατοικιών τον Δεκέμβριο. Ο δείκτης S&P/Case-Shiller για τις τιμές των Κατοικιών, σε Εθνικό επίπεδο, αυξήθηκε 5,4% το 12μηνο που ολοκληρώθηκε τον Δεκέμβριο, επιταχύνοντας από άνοδο 5,2% τον προηγούμενο μήνα. Ο δείκτης για τις 10 μεγαλύτερες Μητροπολιτικές Περιοχές αυξήθηκε 5,1%, από άνοδο 5,2% τον Νοέμβριο, ενώ ο δείκτης για τις 20 Περιοχές ενισχύθηκε 5,7%, παραμένοντας αμετάβλητος από τον προηγούμενο μήνα. Οι μέσες εκτιμήσεις της "Wall Street Journal" έκαναν λόγο για άνοδο 5,9% στον δείκτη των 20 Περιοχών.

Αυξήθηκαν τον Ιανουάριο οι πωλήσεις μεταχειρισμένων κατοικιών, όπως ανακοίνωσε σήμερα η "National Association of Realtors". Ειδικότερα, οι πωλήσεις αυξήθηκαν 0,4% τον Ιανουάριο από τον προηγούμενο μήνα, στο εποχικά προσαρμοσμένο μέγεθος των 5,47 εκατ. Αυτό είναι το υψηλότερο επίπεδο από τον Ιούλιο του 2016, όπως ανακοίνωσε η NAR. Σημειώνεται ότι οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση της "Wall Street Journal" τοποθετούσαν τις πωλήσεις στις 5,31 εκατ.

Σε χαμηλό επτά μηνών διολίσθησε το Φεβρουάριο η καταναλωτική εμπιστοσύνη και ο δείκτης καταναλωτικής εμπιστοσύνης υποχώρησε στο 92,2 από 97,8 τον Ιανουάριο, όπως ανακοίνωσε το Conference Board. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση του "MarketWatch" τοποθετούσαν τον δείκτη στο 96,9.

Επιστροφή στο ΧΑ

Υπερτιμημένη θεωρεί η Eurobank Equities τη μετοχή της Coca Cola Hellenic Bottling, σε έκθεσή της στην οποία διατηρεί σύσταση "sell" και τιμή-στόχο στα 16,4 ευρώ.

Η χρηματιστηριακή σημειώνει ότι η εισηγμένη παραμένει μια ελκυστική μακροχρόνια περίπτωση, λόγω των ισορροπημένων ροών εσόδων, της γεωγραφικής της διασποράς και των περιθωρίων ανάπτυξης. Ωστόσο, στα τρέχοντα επίπεδα, η τιμή της μετοχής συμπεριλαμβάνει ήδη μια μεσοπρόθεσμη αύξηση των EBIT κοντά στο 10%.

Ο τίτλος της CCH διαπραγματεύεται με premium σε όρους Ρ/Ε, σε σχέση με τους υπόλοιπους Εμφιαλωτές Coca Cola και σε πολυετή υψηλά, αντανακλώντας υπέρ του δέοντος τις προσδοκίες ανάκαμψης, σημειώνει η χρηματιστηριακή. Προβλέπει ότι η εταιρεία θα εμφανίσει αύξηση των αναπροσαρμοσμένων EBIT κατά 6%, για το σύνολο της φετινής χρήσης.

Από εκεί και πέρα, ο Γενικός Δείκτης ξεκίνησε με έντονα πτωτικές διαθέσεις και σχετικά γρήγορα "είδε" το χαμηλό ημέρας των 480,17 μονάδων (-1,6%). Ακολούθησε προσπάθεια ανάκαμψης και μετά τις 13.21 ο Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο, αναρριχόμενος στις 494,48 μονάδες (+1,33%). Στις 17.00 βρέθηκε στις 493,05 (+1,04%) και μέσω των τελικών δημοπρασιών έκλεισε στις 493,97 μονάδες με κέρδη 1,23%.

Σχετικά βελτιωμένος, αλλά πάντα απογοητευτικός, ο τζίρος, έφθασε τα 35,9 εκατ. από τα οποία τα 2,9 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΜΠΕΛΑ, ΑΛΦΑ, ΠΕΙΡ, ΕΤΕ, ΕΥΡΩΒ, ΕΛΠΕ, ΟΤΕ). Η Alpha Bank απέσπασε το 29,5% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25 και όπως προαναφέρθηκε, μόνο η Jumbo κινήθηκε μόνιμα με θετικό πρόσημο. Δεν ήλθα σε επαφή με το "πράσινο" οι Αεροπορία Αιγαίου, ΕΧΑΕ, Μέτκα, Τιτάν και Folli Follie Group.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Πειραιώς, Ελλάκτωρ, Motor Oil, Folli Follie Group και στο χαμηλό οι Viohalco και ΟΛΠ.

Χαμηλότερα του 25αρη, ασφαλώς και ξεχώρισε το +16,07% της MIG, μετά την είδηση σύμφωνα με την οποία μπήκε τέλος στην ποινική διερεύνηση για την υπόθεση της Λαϊκής Τράπεζας στην Ελλάδα, ενώ η Frigoaglass (-0,97%) μπορεί να ανέκαμψε από το χαμηλό ημέρας των 0,7520 ευρώ, αλλά δεν παρέλειψε να προσθέσει στο "ενεργητικό" της, ένα ακόμα ιστορικό χαμηλό, σε κλείσιμο.

Μετά την χθεσινή, μίνι, συναλλακτική αφύπνιση που σημειώθηκε στην Profile και η οποία συνοδεύτηκε από -10%, σήμερα και παρά το γεγονός ότι οι εντολές των πωλητών κατέβηκαν σε χαμηλότερα, από το χθεσινό κλείσιμο, επίπεδα, δεν εμφανίστηκε "bid", από πλευράς αγοραστών, ακόμα και στο ανώτατο όριο πτώσης και ο τίτλος ολοκλήρωσε την συνεδρίαση αμετάβλητος και με μηδενικές συναλλαγές.

Τέλος, από σήμερα εισήχθησαν προς διαπραγμάτευση οι 13.689.600 νέες μετοχές της εταιρείας "Πλ. Κρήτης" (-7,41%) που προέκυψαν από την πρόσφατη Α.Μ.Κ. με διανομή δωρεάν μετοχών. Από την ίδια ημερομηνία, το νέο σύνολο εισηγμένων μετοχών της εταιρίας που είναι διαπραγματεύσιμες στο Χρηματιστήριο Αθηνών ανέρχεται σε 41.068.800.

----ΧΠΑ

Συνεδρίαση αξιοπρόσεκτης μεταβλητότητας και στην Αγορά Παραγώγων, που ξεκίνησε με πτωτικές διαθέσεις και ολοκληρώθηκε με θετικό πρόσημο και κοντά στα υψηλά ημέρας.

Το volatility αύξησε, κάπως, τις συναλλαγές στα συμβόλαια του δείκτη και ακόμα περισσότερο στα Σ.Μ.Ε. επί μετοχών (56.596 συμβόλαια).

Στα 12.248 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Μάρτιος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 3.835, 3.017 για τον Μάρτιο και 818 για τον Απρίλιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 132,75) κινήθηκε μεταξύ 127,5 και 133,25 μονάδων και διατηρήθηκε πολύ κοντά στην θεωρητική του τιμή, σύμφωνα με την τιμή εκκαθάρισης.

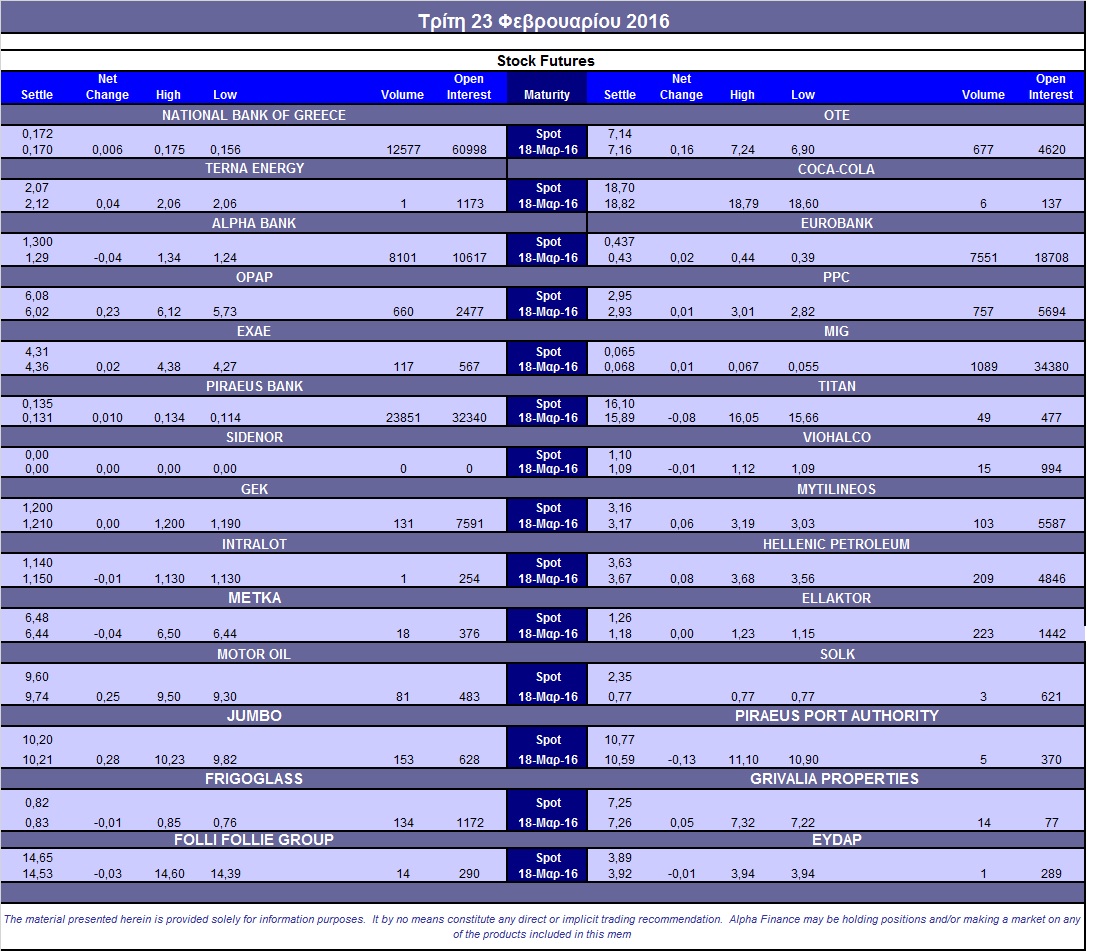

Σχετικά μικρός ο αξιοσημείωτος δανεισμός τίτλων (12.400 Eurobank, 22.479 Alpha Bank, 11.993 Πειραιώς, 100.000 ΑΔΑΚ20), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (660), ΔΕΗ (757), Alpha Bank (8.101), Eurobank (7.551), Πειραιώς (23.851), Εθνική (12.632), MIG (1.089), ΟΤΕ (677), Ελ. Πετρέλαια (209), Jumbo (153), Ελλάκτωρα (223), ΕΧΑΕ (117), Frigoglass (134), ΓΕΚ (131), Μυτιληναίο (103).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, χλιαρό ενδιαφέρον έδειξαν οι επενδυτές στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, όπου σημειώθηκαν μόλις 133 τεμάχια (114 αγοράς και μόλις 19 πώλησης), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα σκαρφάλωσε στο 41%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (3.570.527 τεμ.). Πειραιώς (1.183.662 τεμ.), Alpha Bank (4.207.605 τεμ.) και Eurobank (1.682.981 τεμ.).

Πηγή: Alpha Finance