Στη συνεδρίαση της Παρασκευής, ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο και με την πτωτική τάση να ανεβάζει στροφές βρέθηκε να υποχωρεί μέχρι τις 477,81 μονάδες (-4,01%). Στις 17.00 βρέθηκε στις 478,99 (-3,72%) και μέσω των τελικών δημοπρασιών έκλεισε στις 480,54 μονάδες με απώλειες 3,46%.

Σήμερα ο Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο, παίρνοντας αρχικά "καύσιμα" από τον Τραπεζικό δείκτη, αλλά υποχωρώντας σημαντικά από τα υψηλά ημέρας, ολοκλήρωσε την συνεδρίαση στο μέσον της ημερήσιας διακύμανσης, επιβεβαιώνοντας όλους όσους υποστηρίζουν ότι η μεταβλητότητα θα συνεχίσει να δηλώνει παρούσα και ότι δύσκολα θα υπάρξει ουσιαστική υπέρβαση τιμών, χωρίς την είδηση - καταλύτη, που θα αλλάξει επί το θετικότερον κλίμα, διαθέσεις και ψυχολογία.

Ακόμα εντυπωσιακότερο το volatility στον κλαδικό δείκτη των Τραπεζών, που είχε ολοκληρώσει την συνεδρίαση της Παρασκευής με συντριπτικές απώλειες 11,27%.

Σήμερα ξεκίνησε την συνεδρίαση με "flying start", σε πολύ λίγα λεπτά "είδε" το υψηλό ημέρας των 29,18 μονάδων (+7,08%), όμως πολύ γρήγορα οι πρωινοί αγοραστές έμειναν από δυνάμεις και στις 14.16 ο εν λόγω δείκτης είχε χάσει το σύνολο των αρχικών κερδών και γύριζε και σε αρνητικό πρόσημο (με την Alpha Bank να δίνει πρώτη το σήμα υποχώρησης) υποχωρώντας μέχρι τις 26,87 μονάδες (-1,39%), για να ολοκληρώσει την συνεδρίαση στις 27,64 μονάδες με κέρδη 1,43% (βλ. διάγραμμα).

Το ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Η μερική επιστροφή των αγοραστών σε Πειραιώς (+5,22%), Εθνική (+3,75%) και Eurobank (+4,28%), διέσωσε τον Τραπεζικό δείκτη με θετικό τελικό πρόσημο.

Παίρνοντας τα πράγματα με την χρονική τους σειρά, η συνεδρίαση ξεκίνησε με "ΑΜΕΜ" για τους Τραπεζικούς τίτλους (μετά την αναβάθμιση από την Moody΄s), την ΕΕΕ (+3,66%) και την ΔΕΗ.

Αξίζει υπενθύμισης ότι ο τίτλος της Επιχείρησης Ηλεκτρισμού (+2,48%), είχε ολοκληρώσει την συνεδρίαση της Παρασκευής στο χαμηλό ημέρας με ημερήσιες απώλειες 10,48%. Σήμερα κινήθηκε μόνιμα με θετικό πρόσημο, αναρριχόμενος μέχρι τα 2,99 ευρώ (+6,03%), αλλά ολοκλήρωσε την συνεδρίαση σημαντικά χαμηλότερα από τα υψηλά ημέρας, μην τολμώντας να αναμετρηθεί και με το ψυχολογικό όριο των 3,00 ευρώ.

Μένοντας στον μη Τραπεζικό 25αρη και εκτός της ΔΕΗ, μόνιμα με θετικό πρόσημο κινήθηκαν οι ΕΕΕ (έως τα 18,85 ευρώ, +4,49%), ΕΧΑΕ (έως τα 4,45 ευρώ, +7,49%), Μυτιληναίος (έως τα 3,15 ευρώ, +4,30%), ενώ από τους τίτλους που "είδαν" και τα δύο πρόσημα τα μεγαλύτερα ενδοσυνεδριακά κέρδη σημείωσε ο Ελλάκτωρ (έως τα 1,21 ευρώ, +10%).

Επόμενος τίτλος που χρήζει ιδιαίτερης αναφοράς είναι αυτός του ΟΠΑΠ. Η μετοχή του Οργανισμού Προγνωστικών ξεκίνησε την συνεδρίαση με ανοδικές διαθέσεις αναρριχόμενη μέχρι τα 6,09 ευρώ (+3,75%). Ακολούθησε η είδηση σύμφωνα με την οποία "υπογράφηκε σήμερα από τον Υπουργό Οικονομικών Ευκλείδη Τσακαλώτο και τον Αναπληρωτή Υπουργό Οικονομικών Τρύφωνα Αλεξιάδη, η Υπουργική Απόφαση που αφορά στην απόδοση του τέλους (0,05 ευρώ ανά στήλη) στα παιχνίδια του ΟΠΑΠ.

Εννοείται ότι η παραπάνω ανακοίνωση έφερε σημαντική αναστροφή της κίνησης στο ταμπλώ, με τον τίτλο να υποχωρεί μέχρι τα 5,73 ευρώ (-2,39%) και να ολοκληρώνει την συνεδρίαση στα 5,90 ευρώ, με ημερήσια κέρδη +0,51%, με το θετικό, τελικό, πρόσημο να είναι καθαρά αποτέλεσμα των τελικών δημοπρασιών, με ότι αυτό μπορεί να συνεπάγεται για την συνέχεια (βλ. διάγραμμα).

Το ημερήσιο διάγραμμα του ΟΠΑΠ

Επιστρέφοντας στο Τραπεζικό ταμπλώ και στους Δεικτοβαρείς Τραπεζικούς τίτλους, η μετοχή της Alpha Bank (-2,22%) κινήθηκε μεταξύ 1,43 (+5,93%) και 1,30 ευρώ (-3,7%), της Εθνικής μεταξύ 0,173 (+8,13%) και 0,157 ευρώ (-1,88%), της Eurobank μεταξύ 0,43 (+8,31%) και 0,393 ευρώ (-1,01%) και της Πειραιώς μεταξύ 0,127 (+10,43%) και 0,117 ευρώ (+1,74%).

Σε κάθε περίπτωση, το γεγονός ότι ο Γενικός Δείκτης του Χ.Α. ολοκλήρωσε την συνεδρίαση σε θετικό έδαφος, ήλθε να επιβεβαιώσει τις προσυνεδριακές εκτιμήσεις των εγχώριων αναλυτών που εκτιμούσαν σαν πιθανή την ανοδική αντίδραση, τεχνικού χαρακτήρα, λόγω των σημαντικών απωλειών της Παρασκευής και του καλύτερου κλίματος στις Διεθνείς Αγορές.

Η ειδησεογραφία είναι περιορισμένη στο εσωτερικό με τα βλέμματα στις διαπραγματεύσεις με τους Πιστωτές αλλά και στη συνάντηση τους Πρωθυπουργού με τους Αγρότες, η οποία θα κρίνει το μέλλον των κινητοποιήσεων.

Μέχρι να αποκτηθεί μεγαλύτερη "ορατότητα" η Εγχώρια Αγορά θα συνεχίσει να "σέρνεται" συναλλακτικά, ακολουθώντας τις έντονες διακυμάνσεις των Διεθνών Αγορών.

Άλλωστε ο σημερινός τζίρος, ο χαμηλότερος των τελευταίων 55 συνεδριάσεων, με τον αμέσως χαμηλότερο να έχει σημειωθεί στις 1/12/2015 (24,13 εκατ.), δεν αφήνει και σημαντικά περιθώρια για μεγαλύτερη αισιοδοξία.

Μάλιστα υπάρχει και η πιο απαισιόδοξη σχολή σκέψης, σύμφωνα με την οποία οι σχέσεις μεταξύ Ελληνικής Κυβέρνησης και Δανειστών θα περάσουν και άλλα στάδια δοκιμασίας, πριν τα πράγματα αρχίσουν να δείχνουν, ουσιαστικά καλύτερα και κάθε ανοδική αντίδραση, θα πρέπει, απλά, να εκλαμβάνεται σαν ευκαιρία ρευστοποιήσεων σε σχετικά καλύτερες τιμές, ενώ τα όποια βραχυπρόθεσμα "στοιχήματα" θα πρέπει να αναλαμβάνονται με "σφιχτά" "stop loss".

Εννοείται πως η αυξημένη μεταβλητότητα, απαγορεύει ακόμα και την σκέψη συμμετοχής στην Αγορά, για τα θεωρούμενα συντηρητικά χαρτοφυλάκια, που κινούνται, παραδοσιακά, με αργά αντανακλαστικά.

Σχετικά χαμηλές οι συναλλαγές στην Αγορά Παραγώγων, ενώ με διαφορετικές ταχύτητες κινήθηκαν οι αποδόσεις, των Ελληνικών Κρατικών τίτλων, στην Αγορά ομολόγων, με το 5ετες να σημειώνει την μεγαλύτερη ημερήσια άνοδο (2ετες 11,89%, 5ετες 13,34% και 10ετες 11,05%).

Στα θετικά της σημερινής συνεδρίασης, ότι δεν απειλήθηκαν οι 471 - 470 μονάδες, όμως από την άλλη αξίζει να σημειωθεί ότι ο Δείκτης, ούτε καν διανοήθηκε να πλησιάσει το ψυχολογικό όριο των 500 - 503 μονάδων.

Συνεπώς, η τεχνική εικόνα βραχυπρόθεσμα θα αλλάξει άρδην μόνο με καθαρή ανοδική διάσπαση του συγκεκριμένου σημείου και αυξημένη συναλλακτική δραστηριότητα.

Μεσοπρόθεσμα παραμένουμε πτωτικοί, με αυτό να αλλάζει με κατοχύρωση των 630 - 650 μονάδων.

Στην περίπτωση του FTSE25 (+2%) το "stop" στο "intraday short" έχει κατέβει στις 133 μονάδες, ενώ το ημερήσιο "stop" παραμένει στις 136 μονάδες. Μία διάσπαση μπορεί να μας φέρει στην ζώνη του 140. Το 127 είναι κύρια στήριξη, που διάσπαση μπορεί να δώσει συνέχιση προς τις 125 και 121 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Όλα τα μέτωπα παραμένουν ανοιχτά και όλα δείχνουν ότι θα τραβήξουν τουλάχιστον ένα μήνα ακόμα" εκτιμά ο Ηλίας Ζαχαράκης.

Το μόνο σίγουρο είναι ότι θα έχουμε αύξηση φόρων, μιας τακτικής που έχουμε συνηθίσει σαν λύση στα δύσκολα, αν και δεν νομίζουμε πως είναι δυνατόν να υπάρξει λύση χωρίς μείωση κόστους.

Είναι δεδομένο πως όσο και αν αυξηθούν οι φόροι, δεν μπορούν να φέρουν επιπλέον έσοδα, ενώ πιο σίγουρη δείχνει η αύξηση στα ληξιπρόθεσμα και στης φοροδιαφυγή.

Το Προσφυγικό συνεχίζει και προβληματίζει, χωρίς να έχει βρεθεί ουσιαστική λύση, ενώ όλα δείχνουν πως πήραμε μία παράταση μερικών ημερών σε σχέση με το κλείσιμο των συνόρων.

Το GDP συνεχίζει την πτωτική του πορεία, ανοίγοντας σημαντική "τρύπα" ενώ το θετικό είναι το ισοζύγιο τρεχουσών συναλλαγών που έκλεισε θετικά λόγω των CC.

Η Moody΄s αναβάθμισε το αξιόχρεο των τεσσάρων Ελληνικών Τραπεζών σε "Ca" από "C" λόγω την ολοκλήρωσης των ΑΜΚ.

Σε κάθε περίπτωση έχουμε ανάγκη να τελειώσουμε όσο πιο γρήγορα την αξιολόγηση, μιας και κάθε μέρα που περνάει κάνει μεγαλύτερη ζημιά στην ήδη διαλυμένη Ελληνική Οικονομία. Κλείνοντας τα ανοιχτά θέματα της διαπραγμάτευσης, θα δούμε άμεση αλλαγή στην ψυχολογία και παράλληλα στην πραγματική Οικονομία, μιας και η ολοκλήρωση της αξιολόγησης θα αλλάξει άρδην το κλίμα για λόγους που έχουμε αναφέρει επανειλημμένως. "Μέσα στην εβδομάδα αναμένεται να έρθουν τα τεχνικά κλιμάκια για να συνεχιστούν οι διαπραγματεύσεις, ενώ μην ξεχνάμε πως εκτός από το Ασφαλιστικό εκκρεμεί και το πολύ σημαντικό θέμα των "κόκκινων" δανείων" επισημαίνει ο αντιπρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μετά την καλύτερη εβδομάδα του 2016, που ολοκληρώθηκε την Παρασκευή, στην Wall Street, οι αγοραστές επικράτησαν μάλλον εύκολα στις μεγάλες Αγορές Ασίας και Ειρηνικού, με τα μεγαλύτερα κέρδη για Shanghai Composite (+2,35%) και Hang Seng (+0,93%).

Το θετικό κλίμα μεταφέρθηκε και στην Ευρώπη, ενώ με Πετρελαϊκά "καύσιμα" ξεκίνησε η συνεδρίαση στην Wall Street.

Ιδιαίτερα σημαντικά κέρδη για το US Oil, που δείχνει να διεκδικεί τιμές υψηλότερες και των $33, τουλάχιστον αξιοπρόσεκτες οι απώλειες για τον Χρυσό και ελαφρώς μικρότερες για το Ευρώ.

Παρά ταύτα, οι περισσότεροι από τους διεθνείς αναλυτές παραμένουν συγκρατημένοι, επισημαίνοντας πως πάρα πολλά θα κριθούν από την συνεδρίαση της Σαγκάης, το επόμενο Σαββατοκύριακο 27 και 28/2, των G20.

Μέχρι τότε, οι πωλήσεις στα περιουσιακά στοιχεία υψηλού κινδύνου, δείχνει σαν η πλέον "νουνεχής" κίνηση.

Ξεκινώντας εξ Ανατολών, η Κίνα στοχεύει να κλείσει περισσότερα από 1.000 Ορυχεία Άνθρακα φέτος, με συνολική παραγωγική ικανότητα 60 εκατ. τόνων, στο πλαίσιο των σχεδίων για περιορισμό της υπερβάλλουσας προσφοράς που πλήττει τις τιμές στον κλάδο, όπως ανακοίνωσε σήμερα η Ενεργειακή Ρυθμιστική αρχή της Χώρας. Η Κίνα είναι ο μεγαλύτερος Καταναλωτής Άνθρακα στον Κόσμο, αλλά η ζήτηση βρίσκεται σε κάμψη, καθώς επιβραδύνεται η οικονομική ανάπτυξη, ενώ η Χώρα αποφεύγει τα Ορυκτά Καύσιμα προκειμένου να περιοριστεί η ρύπανση.

Ερχόμενοι στην Ευρώπη, στο χαμηλότερο επίπεδο κινήθηκε η ανάπτυξη του Ιδιωτικού Τομέα της Γερμανίας για δεύτερο συνεχόμενο μήνα τον Φεβρουάριο. Ο προκαταρκτικός Σύνθετος Δείκτης Υπευθύνων Προμηθειών (PMI) του Markit, που παρακολουθεί την δραστηριότητα στον Μεταποιητικό κλάδο και στις Υπηρεσίες, υποχώρησε στο 53,8 από 54,5 τον Ιανουάριο. Στον Μεταποιητικό τομέα, η δραστηριότητα αυξήθηκε με τον βραδύτερο ρυθμό από τον Νοέμβριο του 2014, με τον δείκτη να υποχωρεί στο 50,2 από 52,3 τον προηγούμενο μήνα και έναντι του 52 που προέβλεπαν οι αναλυτές. Αντιθέτως, ο αντίστοιχος δείκτης του τομέα Υπηρεσιών ενισχύθηκε στο 55,1 από 55 προηγουμένως και έναντι του 54,7 που ανέμεναν οι αναλυτές.

Με τον βραδύτερο ρυθμό του τελευταίου έτους αναπτύχθηκε η δραστηριότητα στον Ιδιωτικό Τομέα της Ευρωζώνης τον Φεβρουάριο. Τα προκαταρκτικά στοιχεία του Markit για τον Σύνθετο Δείκτη Υπευθύνων Προμηθειών (PMI) της Ευρωζώνης μειώθηκαν στο χαμηλό 13 μηνών του 52,7, από 53,6 τον Ιανουάριο και έναντι του 52,3 που προέβλεπαν οι αναλυτές.

Ο PMI του τομέα των Υπηρεσιών, που προβλέπονταν να μειωθεί στο 53,3 από 53,6 τον προηγούμενο μήνα, υποχώρησε στο 53, ενώ ο αντίστοιχος δείκτης στον τομέα της Μεταποίησης, που προβλέπονταν να υποχωρήσει στο 52, τελικά υποχώρησε στο 51,2, από 52,3 προηγουμένως.

Μεταφερόμενοι στις ΗΠΑ, σε χαμηλό Σεπτεμβρίου 2009 υποχώρησε ο δείκτης Μεταποίησης Markit PMI τον Φεβρουάριο (η τρίτη πτώση τους τελευταίους τέσσερις μήνες). Ο εν λόγω δείκτης υποχώρησε στις 51 μονάδες έναντι 52,4 τον Ιανουάριο, την ώρα που οι αναλυτές ανέμεναν ότι η μεταποίηση θα κινηθεί οριακά υψηλότερα στις 52,5 μονάδες.

Η Citi αύξησε τις πιθανότητες να αποχωρήσει η Βρετανία από την Ευρωπαϊκή Ένωση, μετά τις δηλώσεις του Δημάρχου του Λονδίνου Μπόρις Τζόνσον και του Υπουργού Δικαιοσύνης Μάικλ Γκόουβ ότι τάσσονται υπέρ του "όχι" στο δημοψήφισμα της 23ης Ιουνίου. Ο διεθνής οίκος εκτιμά τώρα πως οι πιθανότητες να συμβεί ένα "Brexit" βρίσκονται στο 30 με 40% από 20 με 30% προηγουμένως.

Τη μεγαλύτερη πτώση των τελευταίων τουλάχιστον 12 μηνών καταγράφει η ισοτιμία της στερλίνας με το δολάριο, ενώ το Βρετανικό νόμισμα αγγίζει το χαμηλότερο επίπεδο των τελευταίων δυο ετών έναντι του γεν.

Τα Κρατικά Επενδυτικά Ταμεία ίσως αποσύρουν $404,3 δισ από τις Παγκόσμιες Αγορές μετοχών φέτος, σε περίπτωση που οι τιμές του Πετρελαίου παραμείνουν μεταξύ $30 και $40 το βαρέλι, σύμφωνα το "Sovereign Wealth Fund Institute" (SWFI). Το SWFI ανέφερε, σήμερα, σε έκθεσή του πως τα wealth funds, τα οποία έχουν συσσωρεύσει περίπου $επτά τρισ σε περιουσιακά στοιχεία, απέσυραν περίπου $213,4 δισ από τις Αγορές μετοχών πέρυσι, καθώς η βουτιά στο Αργό άσκησε πίεση στα εγχώρια οικονομικά.

Επιστροφή στο ΧΑ

Σε "Ca" από "C" αναβάθμισε την πιστοληπτική αξιολόγηση για το μακροπρόθεσμο χρέος υψηλής εξασφάλισης των τεσσάρων Ελληνικών Τραπεζών η Moody's, διατηρώντας ταυτόχρονα την αξιολόγηση "Caa3" για τις καταθέσεις στις πέντε Τράπεζες (μαζί με την Attica) και θέτοντας σταθερό outlook.

Σε "overweight" από "neutral" αναβάθμισε η Euroxx τη σύσταση για τη μετοχή του Τιτάνα, μειώνοντας παράλληλα την τιμή-στόχο στα 19,5 από 22 ευρώ σε έκθεσή της. Η χρηματιστηριακή προβλέπει αύξηση του τζίρου κατά 20% σε ετήσια βάση το δ' τρίμηνο, στα 351 εκατ. ευρώ λόγω ισχυρών επιδόσεων στις ΗΠΑ και Αίγυπτο. Η εισηγμένη αναμένεται να εμφανίσει επαναλαμβανόμενα καθαρά κέρδη ύψους 8 εκατ. ευρώ έναντι ζημιών 8 εκατ. το δ' τρίμηνο του 2014.

Από εκεί και πέρα και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο αναρριχόμενος μέχρι τις 494,12 μονάδες (+2,83%). Στις 17.00 βρέθηκε στις 487,44 (+1,44%) και μέσω των τελικών δημοπρασιών έκλεισε στις 487,97 μονάδες με κέρδη 1,55%.

Ο τζίρος προσγειώθηκε στα 29,3 εκατ. από τα οποία τα 1,3 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΥΡΩΒ, ΜΟΗ, ΟΤΕ). Η Alpha Bank "απασχόλησε" το 27% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ΠΕΙΡ, ΒΙΟ, ΔΕΗ, ΕΕΕ, ΕΛΠΕ, ΕΧΑΕ, ΜΕΤΚ, ΜΟΗ, ΜΥΤΙΛ, ΟΤΕ και ΤΙΤΚ.

Αντίθετα, δεν "πρασίνισε" καθ΄ όλη την διάρκεια της συνεδρίασης η Lamda Development.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Αεροπορία Αιγαίου, Ελ. Πετρέλαια, ΕΧΑΕ, Τιτάν και Motor Oil και στο χαμηλό ημέρας οι ΟΛΠ, Grivalia, Lamda Development.

Χαμηλότερα του 25αρη, σχετική συναλλακτική αφύπνιση για την Profile (-10%), ενώ σε νέα ιστορικά χαμηλά έκλεισαν οι J&P Άβαξ (-1,79%) και Frigoglass (-22,36%).

"Παραπλανητική" η τελική εικόνα με 57 ανοδικές μετοχές, έναντι 49 πτωτικών, όμως 21 τίτλοι ολοκλήρωσαν την συνεδρίαση με απώλειες μεγαλύτερες του 5% και οι 9 από αυτούς με διψήφιο ποσοστό απωλειών.

----ΧΠΑ

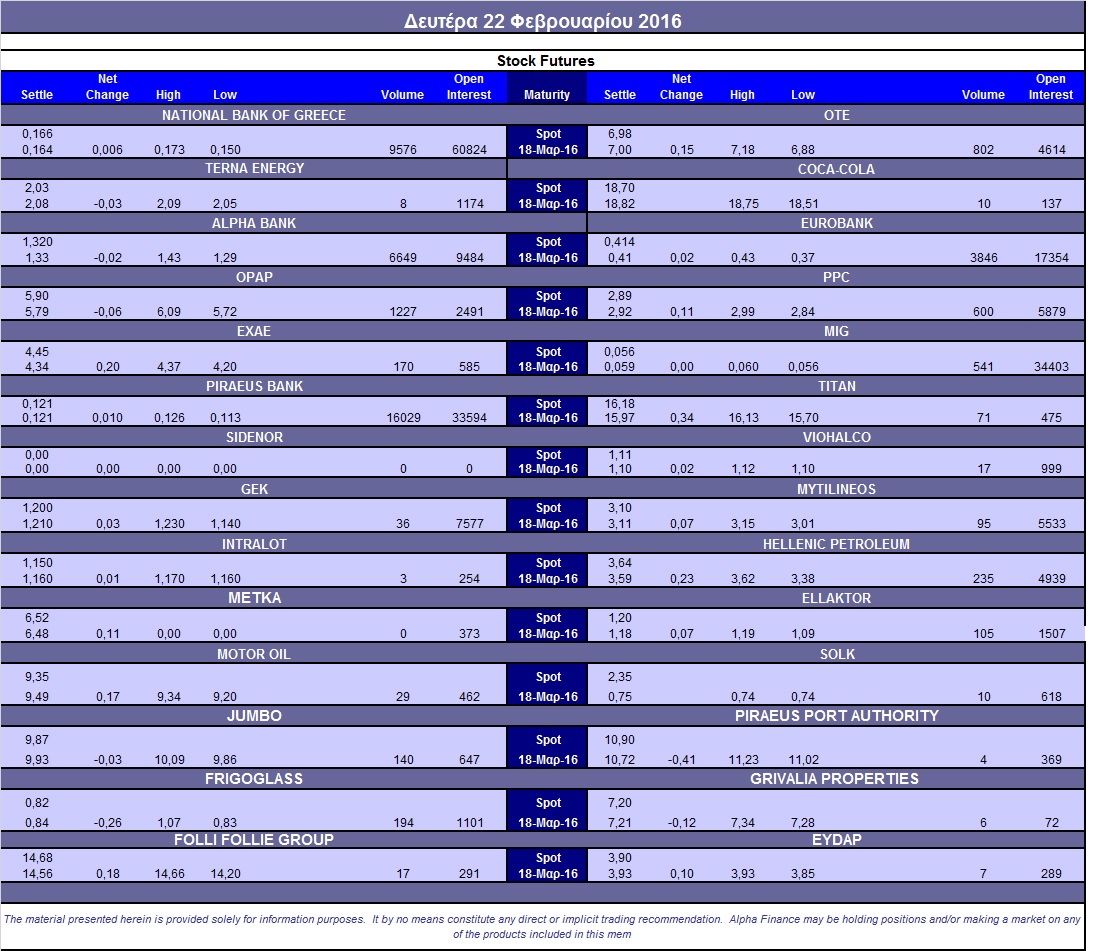

Αλλαγή σκηνικού και καθαρά ανοδική συνεδρίαση, η πρώτη της νέας χρηματιστηριακής εβδομάδας με σημαντική καθίζηση των συναλλαγών, τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (40.490 συμβόλαια).

Στα 12.412 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Μάρτιος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 3.293, 2.943 για τον Μάρτιο και 350 για τον Απρίλιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 130,5) κινήθηκε μεταξύ 128,25 και 133 μονάδων και μηδενίζοντας την υποτίμηση έκλεισε πολύ κοντά στην θεωρητική του τιμή, σύμφωνα με την τιμή εκκαθάρισης.

Αυξήθηκε ο αξιοσημείωτος δανεισμός τίτλων (14.000 Eurobank, 26.791 ΔΕΗ, 6.800 Alpha Bank, 6.350 Jumbo, 58.000 Εθνική, 13.500 Ελλάκτωρ, 10.000 ΕΧΑΕ, 8.000 ΟΤΕ, 35.000 Πειραιώς), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (1.227), ΔΕΗ (600), Alpha Bank (6.699), Eurobank (3.846), Πειραιώς (16.029), Εθνική (9.589), MIG (541), ΟΤΕ (802), Ελ. Πετρέλαια (235), Jumbo (140), Ελλάκτωρα (105), ΕΧΑΕ (170), Frigoglass (194).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, απογοητευτική ήταν η δραστηριότητα στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, καθώς σημειώθηκαν μόλις 343 δικαιώματα (319 αγοράς και μόλις 24 πώλησης), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα υπολογίστηκε στο 39%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (3.570.527 τεμ.). Πειραιώς (1.183.662 τεμ.), Alpha Bank (4.207.605 τεμ.) και Eurobank (1.682.981 τεμ.).

Πηγή: Alpha Finance