Καθαρά πτωτική η τελευταία συνεδρίαση της εβδομάδας, που συνέπεσε με την λήξη των συμβολαίων Φεβρουαρίου στην Αγορά Παραγώγων, με τον Γενικό Δείκτη να γκελάρει δύο φορές στις παρυφές των 480 μονάδων και να υφίσταται μαζικότερη επίθεση πωλητών κατά το τελευταίο ημίωρο, ενώ τα πράγματα, για τους βασικούς δείκτες του Χ.Α. θα ήταν σημαντικά χειρότερα, αν δεν υπήρχαν οι "βοήθειες" από ΕΕΕ (+1,12%, με τα αποτελέσματα να είναι σύμφωνα με τις εκτιμήσεις των αναλυτών, ενώ σε επίπεδο καθαρής κερδοφορίας τα αποτελέσματα έχουν υπερβεί τις εκτιμήσεις.

Η εταιρεία θα δώσει μέρισμα 0,40 ευρώ ανά μετοχή, ενώ ο τίτλος ήταν ο μοναδικός από τον FTSE25 που κινήθηκε μόνιμα με θετικό πρόσημο), Ελ. Πετρέλαια (+1,49%) και Jumbo (+1,20%), ενώ στους παραπάνω τίτλους προστέθηκαν και οι Κύπρου (+1,57%, συνεχίζει να δίνει το "παρών" σε δύσκολες συνεδριάσεις) και Grivalia Properties (+2,38%).

Παρά τον χαμηλό τζίρο, η επιστροφή και επικράτηση των εν δυνάμει πωλητών, έγινε με ιδιαίτερο "θόρυβο", ενώ στο στόχαστρο βρέθηκαν οι "γνωστοί ύποπτοι" που δεν ήταν άλλοι από τις Τραπεζικές μετοχές και την ΔΕΗ (-10,48%).

Αξίζει να σημειωθεί ότι για να διασωθεί το ψυχολογικό όριο των 480 μονάδων, συνέδραμαν ουσιαστικά και οι τελικές δημοπρασίες, αφήνοντας "εκκρεμότητες" για τις πρώτες συνεδριάσεις της επόμενης εβδομάδας.

Από την άλλη, το -11,27% του Τραπεζικού δείκτη, δείχνει με τον πλέον ενδεικτικό τρόπο τους αρνητικούς πρωταγωνιστές ημέρας, δικαιώνοντας τον γράφοντα την στήλη, αλλά και σημαντική μερίδα εγχώριων αναλυτών, που είχαν εκφράσει επιφυλακτικότητα - δυσπιστία για την "ποιότητα" και πολύ περισσότερο για την διάρκεια της τελευταίας ανοδικής αντίδρασης που ξεκίνησε από τις 419 μονάδες του Γενικού Δείκτη και τις 113 μονάδες του FTSE25.

Η πορεία του Τραπεζικού Δείκτη από την αρχή του έτους

Μόλις στο χθεσινό μετασυνεδριακό σχόλιο ο Βαγγέλης Σιούτης, μεταξύ άλλων ανέφερε: "Η ανοδική αυτή αντίδραση έχει όλα τα χαρακτηριστικά μιας τεχνικής αντίδρασης, με κύριο χαρακτηριστικό την παραμονή του τζίρου σε στάσιμα επίπεδα, παρά την έντονη κίνηση. Αντιστάσεις σε αυτή την κίνηση οι 503,59 μονάδες που υπάρχει και ένα μικρό πτωτικό "gap" και στη συνέχεια οι περιοχές των 520 και 560 μονάδων.

Για να αναμετρηθεί όμως με επιτυχία με αυτές τις περιοχές ο Γενικός Δείκτης χρειάζονται θετικές εξελίξεις στα δύο ακανθώδη ζητήματα που έχει να αντιμετωπίσει η Κυβέρνηση. Την αξιολόγηση και το προσφυγικό. Εξελίξεις χειροπιαστές που θα ανοίγουν το δρόμο για επίλυση και όχι απλώς δηλώσεις αισιόδοξες ότι σύντομα θα επιστρέψουν οι θεσμοί και θα υπάρξει συμφωνία.

Οι διαφορές ανάμεσα στις δύο πλευρές φαίνεται ότι ακόμη είναι αρκετές και οι αισιόδοξοι υποστηρίζουν ότι θα κλείσει η αξιολόγηση ως το Πάσχα των Καθολικών, ενώ οι πιο συντηρητικοί θεωρούν ότι θα φτάσουμε ως το δικό μας Πάσχα. Το χρονικό διάστημα ως το τέλος Μαρτίου, στην καλύτερη περίπτωση, είναι μεγάλο με αποτέλεσμα οι αναταράξεις και η έντονη μεταβλητότητα να παραμείνουν κυρίαρχες στις συνεδριάσεις που ακολουθούν.

Μια νέα πτωτική κίνηση που θα τεστάρει την περιοχή των 450 μονάδων φαίνεται αρκετά πιθανή, ενώ η δημιουργία διπλής βάσης γύρω από τα προηγούμενα χαμηλά των 420 μονάδων θα έθετε τις προϋποθέσεις για ένα πιο ουσιαστικό θετικό γύρισμα της Ελληνικής Χρηματιστηριακής Αγοράς. Όλα αυτά βέβαια προϋποθέτουν το κλείσιμο της αξιολόγησης και την ύπαρξη σταθερότητας στο πολιτικό σκηνικό".

Αξίζει να σημειωθεί ότι ο υπεύθυνος συναλλαγών της Guardian Trust ΑΧΕΠΕΥ, θεωρεί ότι η επαναπροσέγγιση των πρόσφατων χαμηλών, για τους βασικούς δείκτες του Χ.Α. και η μετέπειτα αναπήδηση, με "καύσιμα" από πιθανές θετικές ειδήσεις - εξελίξεις, είναι το θετικό σενάριο, καθώς σε άλλη περίπτωση δεν μπορεί να αποκλειστεί η αναζήτηση στήριξης σε ακόμα χαμηλότερα επίπεδα (!)

Σε κάθε περίπτωση, έστω και αν αυτό τείνει να γίνει μονότονο, η Εγχώρια Αγορά δεν μπορεί να περιμένει σημαντικά καλύτερες μέρες, όσο παραμένουν ανοιχτά τα μέτωπα σε ασφαλιστικό, φορολογικό, "Κόκκινα" δάνεια, ταμεία αποκρατικοποιήσεων, ενώ σαν αστάθμητος "joker" δείχνουν οι εξελίξεις στο προσφυγικό πρόβλημα.

Και επειδή κανένα από τα παραπάνω θέματα δεν δείχνει να προχωράει με τις ταχύτητες που θα ήθελε η αγορά, το Χ.Α. δείχνει να γυρίζει σε πτωτική αναμονή και για την διαμόρφωση της περαιτέρω τάσης ο πρώτος λόγος επιστρέφει στο διεθνές χρηματιστηριακό κλίμα.

Σύμφωνα με αναλυτές, "η ταχεία ολοκλήρωση της αξιολόγησης που θα έλθει με την εφαρμογή των διαρθρωτικών Μεταρρυθμίσεων και η σταθερότητα του Φορολογικού Συστήματος, αποτελούν τον καταλύτη για την εμπέδωση της επενδυτικής εμπιστοσύνης. Αυτά είναι ιδιαίτερα σημαντικά, σε ένα δύσκολο και ευμετάβλητο εξωτερικό περιβάλλον, με την αστάθεια και την μεταβλητότητα να είναι το κύριο χαρακτηριστικό για τις Αγορές Εμπορευμάτων, Νομισμάτων, Ομολόγων και Μετοχών".

Η λήξη των συμβολαίων Φεβρουαρίου, κατέβασε σημαντικά τις συναλλαγές για τα συμβόλαια του δείκτη στους επόμενους μήνες, ενώ πλάγια κίνηση, μετά την τελευταία αποκλιμάκωση, παρουσίασαν οι αποδόσεις των Ελληνικών Κρατικών τίτλων, στην Αγορά ομολόγων: 2ετες 12,05%, 5ετες 12,68% και 10ετες 10,87%.

Επιστρέφοντας στα της σημερινής συνεδρίασης, αξίζει αναφοράς η πολύ κακή ενδοσυνεδριακή εικόνα με τις πτωτικές μετοχές να είναι υπερτετραπλάσιες των ανοδικών, κάθε ενδοσυνεδριακή κορυφή του Δείκτη ήταν χαμηλότερη της προηγούμενης (βλ. διάγραμμα), ενώ σαφώς επιθετικότερες πρωτοβουλίες πήραν οι πωλητές, λίγο μετά τις 16.30, με αποτέλεσμα ο Δείκτης να σημειώσει συνεχόμενα ενδοσυνεδριακά χαμηλά και να γλυτώσει από τα χαμηλά ημέρας με την βοήθεια των τελικών δημοπρασιών (!)

Δύο είναι οι τίτλοι που αξίζουν ιδιαίτερης αναφοράς από τους θεωρούμενους Δεικτοβαρείς.

Από το τραπεζικό ταμπλό, μπορεί η μετοχή της Alpha Bank (-9,4%) να διατηρεί την ευπρεπέστερη διαγραμματική απεικόνιση, όμως σήμερα δεν απέφυγε το κλείσιμο οριακά υψηλότερα από τα χαμηλά ημέρας, αλλά και την καθοδική διάσπαση της θεωρούμενης ισχυρής στήριξης στα 1,36 ευρώ. Σε περίπτωση που συνεχιστεί η πλαγιοκαθοδική τάση, η επόμενη στήριξη εντοπίζεται στα 1,22 ευρώ. Μετατράπηκε σε πρώτη αντίσταση η ζώνη 1,47 - 1,48 ευρώ, ενώ ισχυροποιήθηκε αισθητά η αμέσως επόμενη στα 1,65 - 1,67 ευρώ.

Επόμενος Δεικτοβαρής τίτλος που αξίζει αναφοράς είναι αυτός της ΕΕΕ, που όπως προαναφέρθηκε κινήθηκε μόνιμα με θετικό πρόσημο, αποτελώντας την "μόνιμη πράσινη παραφωνία" στο ταμπλό του FTSE25. Η μετοχή αν και απομακρύνθηκε αισθητά από το υψηλό ημέρας των 18,48 ευρώ (+3,59%) που αποτελεί και ισχυρή αντίσταση, συμπλήρωσε τρεις συνεχόμενες ανοδικές συνεδριάσεις και αν πετύχει ανοδική διαφυγή από το επίπεδο που δοκίμασε σήμερα, μπορεί να ελπίζει σε κίνηση προς τα 19,10 - 19,50 ευρώ.

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης (-4,22%), η καθοδική διάσπαση των 132 μονάδων μας έδωσε έξοδο στο "Intraday". Το 132 είναι κοντινή αντίσταση και το 135 κύρια και "Stop" στο "short". Οι 126 μονάδες είναι στήριξη και επόμενος στόχος.

Για όσους επιμένουν να ασχολούνται με τα στατιστικά, η χρηματιστηριακή εβδομάδα που ολοκληρώθηκε ενίσχυσε τον Γενικό Δείκτη κατά 5,78%, τον κλαδικό δείκτη των Τραπεζών κατά 8,44% και την συνολική κεφαλαιοποίηση του Χ.Α. κατά 2,6 δισ ευρώ.

Από την αρχή του χρόνου, ο Γενικός Δείκτης σημειώνει απώλειες 23,89%, ο Τραπεζικός δείκτης 58,92% και η συνολική κεφαλαιοποίηση του Χ.Α., περίπου, 11 δισ ευρώ.

Τι σχολιάζουν οι αναλυτές της αγοράς

-Απόστολος Μάνθος

"Η νωχελικότητα και η εμφανής κόπωση, που έχει επιδείξει στις τελευταίες συνεδριάσεις ο Γενικός Δείκτης, πλησίον του ψυχολογικού ορίου των 500 μονάδων έχει προκαλέσει μια ατμόσφαιρα ανασφάλειας σε όσους επενδυτές επεδίωξαν να αγοράσουν για να 'παίξουν' την ανοδική διάσπαση και την περαιτέρω κίνηση προς τις 520 με 530 μονάδες" επισημαίνει ο Απόστολος Μάνθος.

Μάλιστα εάν αναλογιστεί κανείς ότι ο Γενικός Δείκτης έχει ήδη διανύσει - σε μια τεχνικώς τεκμηριωμένη μεσομακροπρόθεσμη καθοδική τάση - μια ισχυρή ανοδική κίνηση της τάξεως του 19% από τα προηγούμενα χαμηλά των 420 μονάδων, δίχως στην ουσία να έχει κλείσει κάποιο από τα γνωστά πολιτικοοικονομικά μέτωπα, που ταλανίζουν την Ελληνική Οικονομία, πολλαπλασιάζει το αίσθημα ύπαρξης μιας επικίνδυνης "Bull Trap" κίνησης που μπορεί να προκαλέσει επώδυνο εγκλωβισμό στα λίγα εναπομείναντα βραχυχρόνια επενδυτικά χαρτοφυλάκια.

Σημείο κλειδί σε μια πιθανή οπισθοχώρηση του Γενικού Δείκτη είναι η περιοχή των 480 με 470 μονάδων, καθώς πιθανή καθοδική τμήση θα ανοίξει το πεδίο για τη καταγραφή τιμών χαμηλότερα των 450 μονάδων, με πρώτες ισχυρές στηρίξεις τις 420 και τις 380 μονάδες.

Στην αντίθετη όμως περίπτωση, που ο Δείκτης δηλώσει άρνηση κατάβασης χαμηλότερα των 480 μονάδων, θα πρέπει να αναμένουμε μια προσπάθεια πλαγιοσταθεροποιητικής κίνησης με άμεσο στόχο τη διάσπαση των 500 μονάδων και την προσέγγιση των 520 μονάδων.

Κατά τα άλλα η γνωστή παθογένεια της Αγοράς είναι ακόμα εδώ, με το μεγαλύτερο ενδιαφέρον να επικεντρώνεται στις 4 Τραπεζικές μετοχές, όπου και το στυλ των επενδυτών είναι άκρως βραχυχρόνιο και πολύ επιθετικό, ενώ το υπόλοιπο ταμπλώ κινείται στη "σκιά" τους δίχως την ικανότητα να μαζέψει τη ρευστότητα εκείνη που θα του επιτρέψει να διάγουν ένα δρόμο αντίθετο από εκείνο των Τραπεζών.

Από ότι φαίνεται μέχρι τώρα η ζημιά που προκλήθηκε κατά τις τελευταίες σημαντικές αναδιαρθρώσεις των "passive funds", λόγω των ανακεφαλαιοποιήσεων των Τραπεζών και την αναγκαστική ρευστοποίηση των υπόλοιπων "βαριών χαρτιών" είναι πολύ μεγαλύτερη από αυτή που περιμέναμε, καθώς έχει αφαιρέσει απαραίτητη ρευστότητα από τα "υγιή χαρτιά" ρίχνοντάς τη για ακόμα φορά σε ένα "πηγάδι δίχως πάτο" (!)

Επίσης, σύμφωνα με την άποψη του υπεύθυνου τεχνικής ανάλυσης και επενδυτικής κατεύθυνσης της Δυναμική ΑΧΕΠΕΥ, ιδιαίτερα αρνητικό είναι και το στοιχείο της αφαίρεσης από το Ελληνικό Χρηματιστήριο επενδυτικών κεφαλαίων και πολυπόθητης ρευστότητας, από όσους Επενδυτές Θεσμικούς ή Μη, κατείχαν Τραπεζικά ομόλογα, καθώς το μεγαλύτερο ποσοστό από αυτούς ρευστοποίησαν, λόγω της φύσης των χαρτοφυλακίων τους, τις όποιες Τραπεζικές μετοχές τους αναλογούσαν, αμέσως μετά την είσοδο των νέων μετοχών, τραβώντας στη συνέχεια το ρευστό από τους μετοχικούς χρηματιστηριακούς τους λογαριασμούς.

-Μάνος Χατζηδάκης

"Η υπερβολή της πίεσης στις τιμές των Τραπεζικών μετοχών, ήταν ο κύριος λόγος της αντίδρασης την εβδομάδα που πέρασε στο Χ.Α." εκτιμά ο Μάνος Χατζηδάκης.

Οι ακραίες διακυμάνσεις συνεχίστηκαν, καθώς η Αγορά κινήθηκε, κυρίως, με γνώμονα το βαθμό πίεσης των μετοχών και την τάση των Ξένων Χρηματιστηρίων και λιγότερο με κάποιο θεμελιώδες νέο που θα άλλαζε τα δεδομένα ανάλυσης.

Η Ελληνική Αγορά αναμένει μια ημερομηνία πάνω στην οποία θα παιχτεί το επόμενο σενάριο τάσης: Πότε θα επιστρέψει το "Κουαρτέτο" των Δανειστών, ώστε να αρχίσουν να κλείνουν σταδιακά τα ανοικτά μέτωπα τα οποία και πάλι έχουν συσσωρεύσει αβεβαιότητα στην Εγχώρια επενδυτική ατμόσφαιρα. Ασφαλιστικό και Φορολογικό νομοσχέδιο, Νόμος για την διαχείριση των επισφαλών δανείων, Ταμείο Αποκρατικοποιήσεων, πώληση του ΑΔΜΗΕ είναι τα βασικά ανοικτά ζητήματα που αναζητούν λύση.

Οι πιθανές ημερομηνίες ξεκινούν από τον Ιούλιο, όπου λήγουν ομόλογα που κατέχει η ΕΚΤ ύψους 2,2 δισ ευρώ και καταλήγουν, κατά κάποιες δηλώσεις Ευρωπαίων Αξιωματούχων, έως το Πάσχα των Καθολικών στο τέλος Μαρτίου.

Σε αυτό το ευρύ χρονικό εύρος κινούνται μέχρι στιγμής οι εκτιμήσεις ειδικών και μη, για το πότε θα κλείσει η αξιολόγηση.

Οι τέσσερις μήνες που μεσολαβούν μόνο ορατότητα δεν προσφέρουν, κρατώντας το ασφάλιστρο κινδύνου για τις Ελληνικές Αξίες σε υψηλά επίπεδα και βέβαια κάθε άλλο παρά ανασταλτικά λειτουργούν στην μείωση της μεταβλητότητας.

Από εκεί και πέρα η επίσπευση της δημοσίευσης των ισολογισμών των συστημικών Τραπεζών, την πρώτη εβδομάδα του Μαρτίου, αποτελεί μια θετική εξέλιξη, δεδομένου ότι θα ανανεώσει την επικοινωνία των διοικήσεων με την Επενδυτική Κοινότητα και θα δώσει "φρέσκο" περιεχόμενο προς αξιολόγηση, αναφορικά με την ροή καταθέσεων, την ρυθμό των νέων επισφαλειών, τις ενέργειες και το χρονοδιάγραμμα μείωσης κόστους κλπ.

Η Αγορά αναμένει στο δ' τρίμηνο την πλήρη ενσωμάτωση των υπόλοιπων προβλέψεων που προέκυψαν από το "τεστ αντοχής", καθώς και την συντηρητική αποτύπωση μεταβλητών στοιχείων –αποτιμήσεις Συμμετοχών, Ακινήτων, Αξιόγραφων - ώστε οι Τράπεζες να ξεκινήσουν από μια όσο το δυνατόν πιο ευνοϊκή βάση το 2016.

Τεχνικά, η άνοδος από τα χαμηλά προσέκρουσε δύο φορές στην περιοχή των 500 μονάδων, η σταδιακή ωστόσο συρρίκνωση των συναλλαγών δεν επέτρεψε στην παρούσα φάση την διαφυγή. Αφενός τα σημαντικά κέρδη που είχαν συσσωρευτεί – ειδικά στον Τραπεζικό κλάδο - αφετέρου οι τάσεις σταθεροποίησης στις Ξένες Αγορές, αποφόρτισαν την δυναμική της ανόδου και σε συνδυασμό με την στάση αναμονής στο τζίρο έφεραν τον Γενικό Δείκτη στο πρώτο επίπεδο στήριξης που αποτελούν οι 480 μονάδες.

Μετά από μια διαδρομή 80 μονάδων (+19%) ο MACD γύρισε ανοδικός, ενώ προσεγγίστηκε η βασική πλαγιοκαθοδική γραμμή του καναλιού τάσης που διέρχεται από τις 510 μονάδες.

Είναι τόσο προφανής η αντίσταση που θα χρειαστούν συνεδριάσεις "ειδικών συνθηκών" και συναλλαγών, για να επιτευχθεί κλείσιμο άνω του συγκεκριμένου επιπέδου, καθώς από τα επίπεδα αυτά διέρχεται ο κινητός μέσος όρος των 30 ημερών, ο οποίος έχει μια καλή προϊστορία σημάτων ανόδου.

Οι ταλαντωτές έχουν εξέλθει, πλέον, από τις ζώνες των ακραίων υποτιμήσεων, προσεγγίζοντας ουδέτερες περιοχές. Συμπερασματικά η διόρθωση στην γρήγορη άνοδο ήταν μάλλον αναμενόμενη. Το ζητούμενο για να μην χαλάσει η εικόνα είναι να διατηρηθούν ο 470 μονάδες, πιθανότατα με κάποιο σχηματισμό συσσώρευσης. Σε αντίθετη περίπτωση ο Γενικός Δείκτης δεν έχει κάποιο άλλο αξιόπιστο σημείο στήριξης πλην των πρόσφατων χαμηλών των 420 μονάδων.

"Η ερχόμενη εβδομάδα έχει περισσότερα νέα από τα εταιρικά αποτελέσματα. Συγκεκριμένα την ερχόμενη Πέμπτη θα ανακοινώσουν αποτελέσματα οι ΟΤΕ (πριν την έναρξη της συνεδρίασης), Ελληνικά Πετρέλαια, Jumbo (εξάμηνο) και Τράπεζα Κύπρου. Την ίδια ημέρα η Τράπεζα της Ελλάδος θα πραγματοποιήσει την ετήσια Γενική Συνέλευση με κύριο γεγονός την ανάγνωση της έκθεσης του διοικητή που θα περιλαμβάνει τις κυριότερες δημοσιονομικές και οικονομικές εξελίξεις για το 2015 και τις εκτιμήσεις για το 2016. Τέλος στις 25 Φεβρουαρίου παύει η διαπραγμάτευση των δικαιωμάτων προτίμησης για την αύξηση του μετοχικού κεφαλαίου της εταιρείας Τηλέτυπος" αναφέρει ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Μικτές διαθέσεις επικράτησαν, κατά την τελευταία συνεδρίαση της εβδομάδας, στις μεγάλες Αγορές Ασίας και Ειρηνικού. Οι μεγαλύτερες απώλειες για τον Ιαπωνικό Nikkei (-1,42%, μετά από τρεις συνεχόμενες ανοδικές εβδομάδες του γεν) και τα μεγαλύτερα κέρδη για την Κορεάτη Kospi (+0,39%).

Αρνητικό κλίμα στην Ευρώπη, ενώ επιφυλακτικά ξεκίνησε η συνεδρίαση στο NYSE.

Σημαντικές απώλειες για το US Oil, μικρότερες για τον Χρυσό, ενώ οριακά κέρδη καταγράφει το Ευρώ.

Ξεκινώντας από την Ευρώπη, πτώση σημείωσε το Φεβρουάριο ο δείκτης καταναλωτικής εμπιστοσύνης στην Ευρωζώνη, σύμφωνα με τα προκαταρκτικά στοιχεία που έδωσε στη δημοσιότητα η Ευρωπαϊκή Επιτροπή, διολισθαίνοντας στο -8,8 (το χαμηλότερο επίπεδο από τον Δεκέμβριο του 2014) από -6,3 τον Ιανουάριο και χάνοντας τις εκτιμήσεις των αναλυτών που τον τοποθετούσαν στο -6,6 σε δημοσκόπηση του "Dow Jones Newswires". Για ολόκληρη την ΕΕ ο δείκτης υποχώρησε κατά 2,4 μονάδες στο -6,6.

Ο Ενιαίος Τραπεζικός Εποπτικός Μηχανισμός (SSM) έχει ζητήσει από τις μεγάλες Τράπεζες της Ευρωζώνης να αυξήσουν την κεφαλαιακή τους επάρκεια κατά 0,5% κατά μέσο όρο.

Όπως μεταδίδει η "WSJ", o SSM προειδοποίησε σε έκθεση που δημοσίευσε την Παρασκευή ότι "τα ρίσκα για τις 130 μεγάλες Τράπεζες που εποπτεύει (μεταξύ αυτών και οι τέσσερις Ελληνικές συστημικές) δεν έχουν μειωθεί σε σχέση με το 2014". Eίναι η πρώτη φορά που πραγματοποιείται μια ενιαία εξέταση των ρίσκων για τις μεγαλύτερες Τράπεζες του Μπλοκ των 19, καθώς ως τώρα ο έλεγχος γινόταν από τις Εθνικές Ρυθμιστικές Αρχές.

Ο Εποπτικός Βραχίονας της ΕΚΤ καλεί τις μεγάλες Τράπεζες της Ευρωζώνης να αυξήσουν τα κεφάλαια CET1 στο 9,9% από 9,6% το 2014 και να θέσουν στην άκρη επιπρόσθετα κεφάλαια 0,2% ως "μαξιλάρι" για τον κίνδυνο που δημιουργούν συστημικά σημαντικοί θεσμοί. Με βάση τα στοιχεία της έκθεσης, πέντε Τράπεζες δεν είχαν επαρκή κεφάλαια για να καλύψουν τα υφιστάμενα όρια. Ο SSM δεν αναφέρει τα ονόματα των Τραπεζών.

Μεταφερόμενοι στις ΗΠΑ, ο δείκτης τιμών καταναλωτή παρέμεινε αμετάβλητος τον Ιανουάριο, σύμφωνα με στοιχεία που ανακοίνωσε το Υπουργείο Εργασίας. Οι αναλυτές προέβλεπαν πτώση 0,1%. Σε σχέση με τον Ιανουάριο του 2015 οι τιμές των καταναλωτικών αγαθών αυξήθηκαν κατά 1,4%.

Εν τω μεταξύ, ο δομικός δείκτης τιμών καταναλωτή, που δεν καταγράφει τις ευμετάβλητες κατηγορίες των τροφίμων και της ενέργειας, ενισχύθηκε κατά 0,3%. Πρόκειται για τη μεγαλύτερη άνοδο από τον Αύγουστο του 2011.

"Η Ευρωπαϊκή Κεντρική Τράπεζα αναμένεται να διατηρήσει το επιτόκιό της καταθέσεων σε αρνητικό έδαφος, έως τουλάχιστον το 2018", δηλώνουν οικονομολόγοι που ρωτήθηκαν από το πρακτορείο "Bloomberg". Αρνητικά έως τότε αναμένεται να διατηρηθούν και τα επιτόκια τεσσάρων άλλων Κεντρικών Τραπεζών: της Ελβετίας, της Δανίας, της Σουηδίας και της Ιαπωνίας.

Η έρευνα του Bloomberg έγινε μεταξύ 63 οικονομολόγων, οι οποίοι θεωρούν ότι η αποτελεσματικότητα των αρνητικών επιτοκίων είναι μεγαλύτερη στις μικρότερες, ανοικτές Οικονομίες που αντιμετωπίζουν προβλήματα στη διαχείριση των συναλλαγματικών ισοτιμιών των νομισμάτων τους, παρά στις μεγαλύτερες Οικονομίες που προσβλέπουν στην ενίσχυση της ανάπτυξης, ή την αντιμετώπιση του αποπληθωρισμού.

Επιστροφή στο ΧΑ

Νέα τηλεδιάσκεψη σε επίπεδο τεχνικών κλιμακίων για την παροχή στοιχείων, θα πραγματοποιηθεί κατά πιθανότητα το απόγευμα μεταξύ Ελληνικής Πλευράς και Θεσμών. Σύμφωνα με πληροφορίες του Αθηναϊκού Πρακτορείου, το τελευταίο διάστημα πραγματοποιείται ανταλλαγή στοιχείων και μέσω e-mails, προκειμένου να επιστρέψουν στην Αθήνα αρχικά τα τεχνικά κλιμάκια και στη συνέχεια οι Επικεφαλής και να ολοκληρωθεί η αξιολόγηση.

Σε ανοδική τροχιά κινήθηκε η ανεργία τον Ιανουάριο. Σύμφωνα με τα στατιστικά στοιχεία του ΟΑΕΔ, για το μήνα Ιανουάριο του 2016, το σύνολο των εγγεγραμμένων ανέργων, με κριτήριο την αναζήτηση εργασίας ανήλθε σε 876.752 άτομα, δηλαδή περισσότεροι κατά 17.950 (+2,09%) σε σχέση με το μήνα Δεκέμβριο του 2015, όπου ήταν 858.802 άτομα.

Στα 165,4 εκατ. ευρώ θα ανέλθουν τα καθαρά κέρδη του ΟΤΕ το 2015 καταγράφοντας πτώση 38% προβλέπει η IBG σε σχετικό report. Τα προσαρμοσμένα καθαρά κέρδη του Οργανισμού εκτιμάται ότι θα διαμορφωθούν στα 225,9 εκατ. ευρώ. Η χρηματιστηριακή προβλέπει πως τα έσοδα του Oργανισμού θα ανέλθουν στα 3,88 δισ. και τα EBITDA στα 1,33 δισ. Η IBG διατηρεί την τιμή-στόχο των 9,7 ευρώ και τη σύσταση "accumulate" για τη μετοχή της εισηγμένης.

Στα 48,1 εκατ. ευρώ, καταγράφοντας αύξηση 13%, θα ανέλθουν τα καθαρά κέρδη της Jumbo το β΄ οικονομικό τρίμηνο εκτιμά η Beta Sec. σε σχετικό report. Σύμφωνα με τη Beta τα έσοδα του ομίλου από το εξωτερικό θα ενισχυθούν κατά 27%, στα 66,8 εκατ. ευρώ.

H χρηματιστηριακή επαναδιατυπώνει την τιμή-στόχο των 11,8 ευρώ και τη σύσταση "overweight" για τη μετοχή της εισηγμένης.

Ευθυγραμμισμένα με τις εκτιμήσεις των αναλυτών εμφανίστηκαν τα αποτελέσματα 2015 της Coca Cola Hellenic Bottling, επισημαίνει η Alpha Finance σε έκθεσή της στην οποία διατηρεί τιμή-στόχο στα 21,6 ευρώ και σύσταση "outperform".

Όπως επισημαίνει, τα βασικά χαρακτηριστικά των αποτελεσμάτων είναι οι ισχυρές τάσεις στην αύξηση του όγκου πωλήσεων και η βελτιωμένη αναπροσαρμοσμένη κερδοφορία. Η προσοχή στρέφεται στο 2016, καθώς μια σειρά παραγόντων όπως το κόστος των Πρώτων Υλών και οι Ισοτιμίες Χωρών εκτός Ευρώπης, εμφανίζονται να επηρεάζουν αρνητικά τις επιδόσεις της εισηγμένης.

Από εκεί και πέρα και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο και με την πτωτική τάση να ανεβάζει στροφές βρέθηκε να υποχωρεί μέχρι τις 477,81 μονάδες (-4,01%). Στις 17.00 βρέθηκε στις 478,99 (-3,72%) και μέσω των τελικών δημοπρασιών έκλεισε στις 480,54 μονάδες με απώλειες 3,46%.

Ο τζίρος, σε χαμηλά επίπεδα, μόλις και ξεπέρασε τα 50,5 εκατ. από τα οποία τα 3,6 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΑΛΦΑ, ΚΥΠΡ, ΜΠΕΛΑ). Η Alpha Bank απασχόλησε το 29,5% της συνολικής μικτής αξίας συναλλαγών.

Καλύτερη της ενδοσυνεδριακής, αλλά κακή η τελική εικόνα με 24 ανοδικές μετοχές, έναντι 70 πτωτικών, 20 τίτλοι ολοκλήρωσαν την συνεδρίαση με απώλειες μεγαλύτερες του 7% και οι 12 από αυτούς με διψήφιο ποσοστό πτώσης.

Από τις μετοχές του FTSE25, μόνο η ΕΕΕ κινήθηκε μόνιμα με θετικό πρόσημο. Αντίθετα δεν ήλθαν σε επαφή με το "πράσινο" οι ΑΛΦΑ, ΕΤΕ, ΕΥΡΩΒ, ΠΕΙΡ, ΑΡΑΙΓ, ΒΙΟ, ΓΕΚΤΕΡΝΑ, ΔΕΗ, ΕΛΛΑΚΤΩΡ, ΕΧΑΕ, ΟΛΠ, ΟΠΑΠ, ΟΤΕ, ΤΙΤΚ, ΦΦΓΚΡΠ.

Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι ΔΕΗ, Ελλάκτωρ, Μυτιληναίος και Τιτάνας.

Χαμηλότερα του 25αρη, σε νέα ιστορικά χαμηλά έκλεισαν Άβακας (-2,61%) και Frigoglass (-4,5%), ενώ δεύτερη συνεχόμενη ανοδική συνεδρίαση συμπλήρωσε η Pasal (+19,15%) κλείνοντας σε υψηλά τριμήνου (!)

Σε ιστορικά χαμηλά η μετοχή της Frigoglass

---ΧΠΑ

Με καθαρά πτωτική συνεδρίαση, η οποία συνδυάστηκε με την λήξη των συμβολαίων Φεβρουαρίου, ολοκληρώθηκε η χρηματιστηριακή εβδομάδα και στην Αγορά Παραγώγων.

Παρά την λήξη, μειωμένες ήταν οι συναλλαγές στα συμβόλαια του δείκτη, ενώ ευδιάκριτη αύξηση παρουσίασε ο όγκος στα Σ.Μ.Ε. επί μετοχών (81.483 συμβόλαια).

Στα 12.483 συμβόλαια του δείκτη, οι ανοιχτές θέσεις για τον πρώτο μήνα (Μάρτιος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 5.921, 2.248 για τον Φεβρουάριο, 3.664 για τον Μάρτιο και 9 για τον Απρίλιο - τιμή εκκαθάρισης για τον δεύτερο μήνα, 127) κινήθηκε μεταξύ 126,75 και 134 μονάδων, αυξάνοντας το discount στο 1%, σύμφωνα με την τιμή εκκαθάρισης.

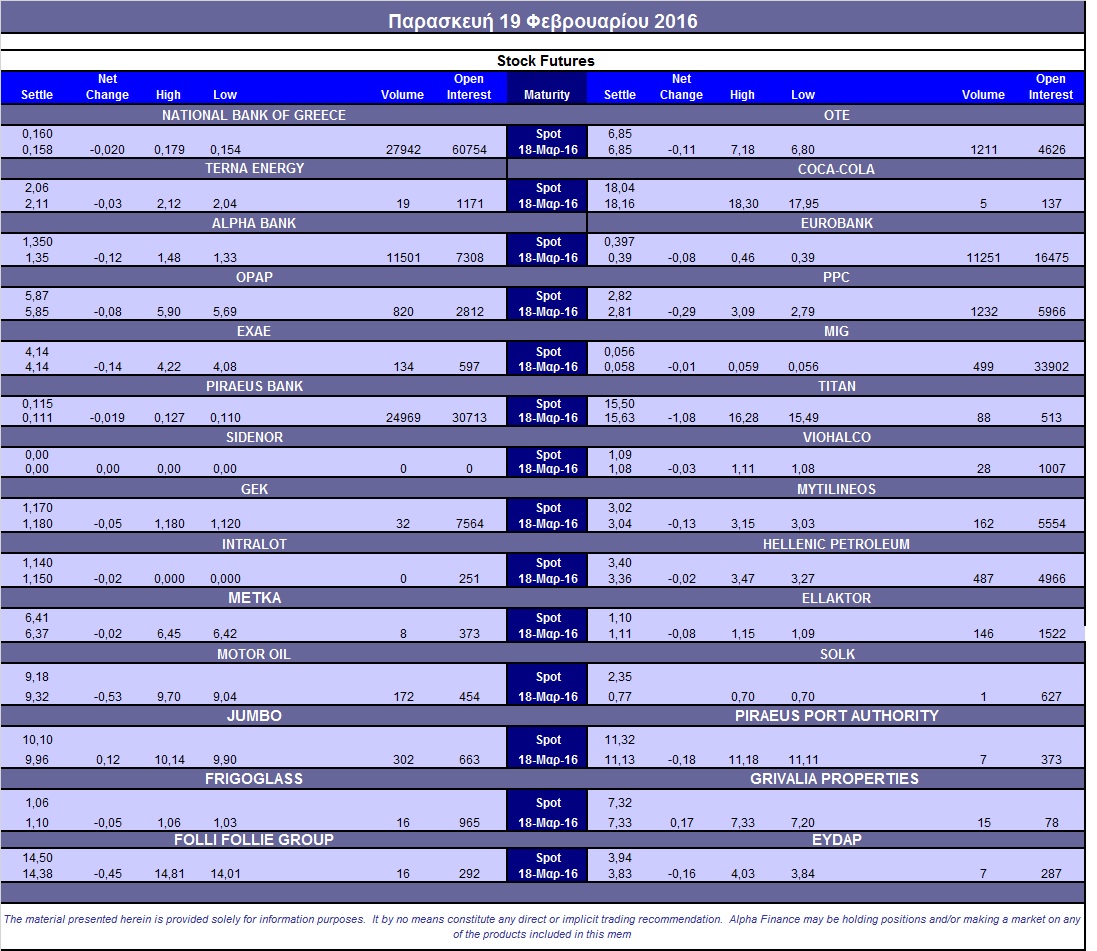

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (26.000 Eurobank, 16.000 ΔΕΗ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (820), ΔΕΗ (1.232), Alpha Bank (11.551), Eurobank (11.362), Πειραιώς (24.989), Εθνική (28.114), MIG (499), Μυτιληναίο (162), ΟΤΕ (1.271), Ελ. Πετρέλαια (487), Jumbo (302), Ελλάκτωρα (146), ΕΧΑΕ (134), Motor Oil (172).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, στην Αγορά των δικαιωμάτων του δείκτη η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα ανέβηκε στο 47%, ενώ ο όγκος συναλλαγών διαμορφώθηκε στα 422 δικαιώματα (408 αγοράς και μόλις 14 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (3.570.527 τεμ.). Πειραιώς (1.183.662 τεμ.), Alpha Bank (4.207.605 τεμ.) και Eurobank (1.682.981 τεμ.).

Πηγή: Alpha Finance