"Δια περιπάτου" έκαναν το 2Χ2 οι πωλητές στο ξεκίνημα της νέας χρηματιστηριακής χρονιάς, ενώ το χθεσινό -2,65% και το σημερινό -2,32% του κλαδικού δείκτη των Τραπεζών, δεν αφήνει περιθώρια αμφισβήτησης για τους αρνητικούς πρωταγωνιστές του τελευταίου διημέρου.

Αξίζει, μάλιστα να σημειωθεί ότι η δεύτερη συνεχόμενη συνεδρίαση συνδυάστηκε με τον μεγαλύτερο τζίρο των τελευταίων τριών συνεδριάσεων, με ότι αυτό μπορεί να συνεπάγεται.

Δυστυχώς, από τα αμέσως προηγούμενα σχόλια, η στήλη είχε προειδοποιήσει ότι μόλις ολοκληρωθεί και το τελευταίο rebalancing, οι Τραπεζικοί τίτλοι θα αναλάβουν το δύσκολο έργο διακράτησης των πρόσφατα κεκτημένων και αυτό δείχνει να βρίσκεται σε εξέλιξη στο εγχώριο χρηματιστηριακό ταμπλό.

Μάλιστα η εικόνα είναι ασυγκρίτως χειρότερη στους επιμέρους Τραπεζικούς τίτλους, πλην Ελλάδος (+1,41%) και κυρίως για τις συστημικές Τράπεζες, που λίαν προσφάτως ολοκλήρωσαν την τρίτη κεφαλαιακή τους ενίσχυση, κατά την τελευταία τριετία.

Ήδη, μετά την Πειραιώς (+1,08%) που επιμένει σε τιμές χαμηλότερα της τιμής της πρόσφατης Α.Μ.Κ., ο τίτλος της Eurobank (0%) και σήμερα "έσωσε την παρτίδα" στις τελικές δημοπρασίες, ενώ Εθνική (-4,24% και κλείσιμο στο χαμηλό ημέρας) και Alpha Bank (-4,56%) έδωσαν σήματα πώλησης, ενεργοποιώντας κινήσεις "stop loss" από όσους είχαν πάρει "long" θέσεις.

Και αυτά σε μία συνεδρίαση που δεν κινήθηκε "μονομπλόκ", όπως η χθεσινή, σε χαμηλότερα επίπεδα. Είναι, άλλωστε, ενδεικτικό, ότι πλην της Τέρνα Ενεργειακή, που δεν ήλθε σε επαφή με το "πράσινο", όλοι οι υπόλοιποι τίτλοι του 25αρη, "είδαν" και τα δύο πρόσημα κατά την διάρκεια της συνεδρίασης.

Από την άλλη, τα πράγματα θα ήταν αρκετά χειρότερα για τους βασικούς δείκτες του Χ.Α., αν δεν υπήρχε η σχετική "παρέμβαση του ιππικού" στις τελικές δημοπρασίες και σε επιμέρους Δεικτοβαρείς τίτλους.

Έτσι, ενώ στις 17.00 ο τίτλος της Eurobank βρισκόταν στα 0,9910 ευρώ (-0,90%) και στο χαμηλό ημέρας, το "κουδούνι" της λήξης βρήκε την μετοχή αμετάβλητη στο 1,00 ευρώ, ενώ στο υψηλό ημέρας των 0,2820 ευρώ (+1,08%) τερμάτισε την συνεδρίαση η μετοχή της Πειραιώς, παρά το γεγονός ότι στις 17.00 βρισκόταν στα 0,2760 ευρώ (-1,08%).

Ευνοημένες από τις τελικές δημοπρασίες και οι Motor Oil (στις 17.00 στα 9,92 ευρώ, -0,80%, κλείσιμο στα 9,98 ευρώ, -0,20%). ΟΤΕ (από 9,09 ευρώ, +0,44% πριν τις τελικές δημοπρασίες, κλείσιμο στα 9,16 ευρώ, +1,22% και στο υψηλό ημέρας), ενώ στο υψηλό ημέρας των 18,15 ευρώ (+0,83%) έκλεισε και ο Τιτάν, αν και στις 17.00 βρισκόταν στα 18,06 ευρώ (+0,33%).

Το ημερήσιο διάγραμμα του ΟΤΕ

Υπενθυμίζεται, ότι σύμφωνα με την τελευταία, επίσημη, ανακοίνωση του Χ.Α. οι δύο τίτλοι με την μεγαλύτερη συμμετοχή στον Γενικό Δείκτη, είναι οι Alpha Bank (9,44%) και ΕΕΕ (9,38%), ενώ με συμμετοχή μεγαλύτερη του 5% ακολουθούν οι Κύπρου, ΟΠΑΠ, Τιτάν, Εθνική και Jumbo.

Με τα περισσότερα από τα θεωρούμενα "βαριά χαρτιά" του Χ.Α. να επιμένουν στο "κόκκινο", ή να έχουν αρχίσει να "γέρνουν" επικίνδυνα, είναι σαφές ότι το Ελληνικό Χρηματιστήριο μπορεί να ελπίζει μόνο σε σημαντική αλλαγή του διεθνούς κλίματος, προκειμένου να μην επαληθευτούν οι τεχνικές εκτιμήσεις για κίνηση σε χαμηλότερα επίπεδα.

Όμως, με τα νέφη ανησυχιών να επανασυγκεντρώνονται στις διεθνείς Αγορές, ασφαλώς και δύσκολα μπορεί να υπάρξουν Ξένοι διαχειριστές που θα επιλέξουν τοποθετήσεις στο Ελληνικό Χρηματιστήριο, που είναι με δεδομένη την "στενή θύρα εξόδου" και έχει και τα δικά του "εσωτερικά" προβλήματα. Σε αυτή την περίπτωση και οι ελάχιστοι πωλητές μπορεί να αποδειχθούν αρκετοί, προκειμένου οι τιμές να "σπρωχτούν" σε ακόμα χαμηλότερα επίπεδα, ιδιαίτερα στις Τραπεζικές μετοχές.

Σύμφωνα με εγχώριους αναλυτές η εγχώρια Χρηματιστηριακή Αγορά θα συνεχίσει να τηρεί στάση πτωτικής αναμονής, μέχρι να διαπιστώσει σημαντική πρόοδο στις διαπραγματεύσεις Ελληνικής Κυβέρνησης και Δανειστών, ενώ αυξανόμενο "ειδικό βάρος" αποκτά ο παράγων που λέγεται διεθνές χρηματιστηριακό κλίμα.

Αν και κατά την τελευταία συνεδρίαση του χρόνου, ο Γενικός Δείκτης έκανε σημαντικό άλμα με κλείσιμο υψηλότερα των 631 μονάδων, που ήταν και το πρώτο τεχνικά ζητούμενο, η όλη κίνηση όχι μόνο δεν έπεισε αλλά αποδείχθηκε "fake" και "bull trap" για όσους δεν έλαβαν υπ΄ όψιν τους το σημαντικό "window dressing" στο "φίνις" του προηγούμενου χρόνου και προχώρησαν σε τοποθετήσεις.

Τώρα ο Δείκτης δείχνει απλά να συσσωρεύει προσπαθώντας να μην απειλήσει τις 609 - 600 μονάδες, όμως θεωρείται περισσότερο από βέβαιο ότι η τελική κατάληξη των ανοιχτών θεμάτων μεταξύ Ελληνικής Κυβέρνησης και Δανειστών και βέβαια το διεθνές κλίμα, θα δώσουν σημαντική κίνηση προς την μία, ή την άλλη κατεύθυνση.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Παρά το γεγονός ότι οι εμπλεκόμενοι στην Αγορά Παραγώγων επέλεξαν να ακολουθήσουν την κίνηση της spot Αγοράς, σημαντικές πρωτοβουλίες σημειώθηκαν στην Αγορά ομολόγων, με τους απαισιόδοξους να επιστρέφουν δριμύτεροι, κάτι που είχε σαν αποτέλεσμα την σημαντική αύξηση των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους: 3ετες 7,89%, 5ετες 8,02% και 10ετες 8,25%.

Επιστρέφοντας στο Τραπεζικό ταμπλό και πιο συγκεκριμένα στους Δεικτοβαρείς Τραπεζικούς τίτλους, εκτός από την Πειραιώς που επιμένει σε τιμές χαμηλότερες από την τιμή της πρόσφατης κεφαλαιακής ενίσχυσης η Eurobank μπορεί και σήμερα να διασώθηκε στα "χασομέρια", όμως σε περίπτωση συνεχόμενων κλεισιμάτων χαμηλότερα των 1,00 ευρώ, οι αμέσως επόμενες στηρίξεις εντοπίζονται στα 0,9830 και 0,93 ευρώ.

Στην περίπτωση της Πειραιώς, αν υπάρξει επιβεβαιωμένη καθοδική διαφυγή χαμηλότερα των 0,2780 ευρώ, οι επόμενες στηρίξεις είναι στα 0,2670 και 0,2420 ευρώ.

Το ημερήσιο διάγραμμα της Τράπεζας Πειραιώς

Όπως προαναφέρθηκε σήμα πώλησης και "stop" loss" στα "long" έδωσαν οι Εθνική και Alpha Bank, η πρώτη με την καθοδική διάσπαση των 0,3190 ευρώ και η δεύτερη με την καθοδική διαφυγή χαμηλότερα των 2,41 ευρώ.

Για την Εθνική η επόμενη σημαντική στήριξη είναι στην τιμή της πρόσφατης Α.Μ.Κ. (0,30 ευρώ), ενώ για την Alpha Bank οι επόμενες στηρίξεις εντοπίζονται στα 2,26 και 2,10 ευρώ.

Για την περίπτωση του τίτλου της Τρ. Ελλάδος που συνέχισε να διαφοροποιείται, αργά αλλά σταθερά, συμπληρώνοντας τρίτη συνεχόμενη θετική συνεδρίαση, το πρώτο τεχνικά ζητούμενο είναι η υπέρβαση των 9,50 ευρώ, ενώ σε περίπτωση ανοδικής διαφυγής υψηλότερα των 10,00 - 10,10 ευρώ, αλλάζουν άρδην τα τεχνικά δεδομένα (!)

Τεχνικά και στην περίπτωση του Γενικού Δείκτη, όσο αυτός παραμένει χαμηλότερα της ζώνης 621 - 631, τόσο κερδίζει πόντους το σενάριο επαναδοκιμασίας της ζώνης 609 - 600.

Για τον δείκτη υψηλής κεφαλαιοποίησης (-0,89%), οι 177 μονάδες είναι κοντινή στήριξη, που διάσπαση μπορεί να δώσει κίνηση προς το 175, ή και το 172. Αντίστοιχα οι 181 είναι κοντινή αντίσταση με κύρια το 184.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Το γεγονός ότι το Ελληνικό Χρηματιστήριο περιβάλλεται από ένα σύνθετο 'μωσαϊκό' δυνητικών απειλών, τόσο από το εσωτερικό όσο και από το εξωτερικό περιβάλλον του, αποτελεί κοινή διαπίστωση όλων των παρατηρητών" αναφέρει ο Δημήτρης Τζάνας.

Διαμορφώνεται, έτσι, ένα περιβάλλον που μπορεί να εκθρέψει ποικίλα σενάρια για το 2016 διαφορικού βαθμού αισιοδοξίας καθώς είναι "όλα ανοικτά". Βραχυπρόθεσμα, ωστόσο, διαμορφώνεται "μια βεβαιότητα": ότι η μεταβλητότητα θα είναι για μια ακόμη χρονιά κυρίαρχη, προσφέροντας "συγκινήσεις" και την έκκριση υψηλού βαθμού αδρεναλίνης σε όσους συμμετέχουν, καθώς οι διακυμάνσεις των τιμών των μετοχών θα δίνουν την ευκαιρία για καταγραφή θετικών αποδόσεων, εφόσον αναληφθούν οι ανάλογοι επενδυτικοί κίνδυνοι, που ωστόσο κατά κανόνα δεν δικαιώνουν τους μικροεπενδυτές.

Έτσι, με το ξεκίνημα του 2016 επανήλθε η απειλή της επιβράδυνσης των ρυθμών μεγέθυνσης για την Κινεζική Οικονομία και των αναπόφευκτων αρνητικών συνεπειών της για την Παγκόσμια. Λαμβάνοντας υπόψη ότι η διαδικασία αναδιάρθρωσης του εξωστρεφούς Κινεζικού μοντέλου, προς μοντέλο Οικονομίας με υψηλή εσωτερική ζήτηση απαιτεί σημαντικό χρόνο για να ολοκληρωθεί, αποκαλύπτοντας παράλληλα και τις παθογένειες της Οικονομίας, γίνεται φανερό ότι ο Κινεζικός "ιός" θα ταλαιπωρήσει εφεξής την Παγκόσμια Οικονομία.

Επιπλέον, η "διά χειρός" των ΗΠΑ αναδιάταξη των δεδομένων στη Μ. Ανατολή, με τον αυξημένο ρόλο του Σιιτικού Ιράν, φαίνεται ότι πλήττει ιδιαίτερα τη Σουνιτική Σαουδική Αραβία που αποφάσισε την αψυχολόγητη εκτέλεση Σιίτη κληρικού, προκαλώντας νέα ένταση.

Οι εξελίξεις αυτές συνιστούν πρόσθετες εστίες αναταραχής για το ήδη ταραγμένο περιβάλλον, αυξάνοντας τους παράγοντες αβεβαιότητας που ήδη διαμορφώνουν σκηνικό αποπληθωρισμού σε μεγάλο μέρος της Παγκόσμιας Οικονομίας, ιδιαίτερα δε στην Ευρώπη όπου βρίσκεται και η Χώρα μας.

Οι προσθήκες λοιπόν ολοένα και νέων "μαύρων κύκνων" σε συνέχεια των ήδη υφιστάμενων, είναι κακός οιωνός για την ανάπτυξη και συνακόλουθα την εταιρική κερδοφορία, οδηγώντας σε αναπόφευκτη πλαγιοκαθοδική κίνηση του δείκτες στις διεθνείς Αγορές αλλά και το Ελληνικό Χρηματιστήριο στο ξεκίνημα του 2016.

Ωστόσο, υπό προϋποθέσεις, το ήδη απαξιωμένο Ελληνικό Χρηματιστήριο, μπορεί να διαφοροποιηθεί εφόσον η κινητικότητα στο μέτωπο των μεταρρυθμίσεων συνεχίσει αδιάλειπτα. Θα χρειαστεί δηλαδή η ολοκλήρωση της ψήφισης του Ασφαλιστικού, που ήδη κατατέθηκε προβλέποντας δραστικές αλλαγές ώστε να καταστεί βιώσιμο.

Η πρόοδος στις Αποκρατικοποιήσεις, με την ολοκλήρωση της πώλησης του ΟΛΠ σε πρώτη φάση και τη συνεπή δρομολόγηση των επόμενων.

Και η ολοκλήρωση της αξιολόγησης από τους Δανειστές ώστε να ξεκινήσει η συζήτηση για τη διευθέτηση του χρέους και η δυνατότητα προσδοκιών επανεκκίνησης της Οικονομίας στη συνέχεια.

"Όμως, με τον πολιτικό κίνδυνο να διατηρείται, όπως προκύπτει από τα υφιστάμενα δεδομένα, δεν διαμορφώνονται συνθήκες για την παροχή 'ηχηρής ψήφου εμπιστοσύνης' στο Ελληνικό Χρηματιστήριο που κινείται σε παράλληλη πτωτική πορεία με τις διεθνείς Αγορές επί του παρόντος" επισημαίνει ο σύμβουλος επενδύσεων της TecGroup.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκλήρωσαν την δεύτερη συνεδρίαση του έτους οι μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη για τον δείκτη Kospi (+0,61%) και τις μεγαλύτερες απώλειες για τον ASX 200 (-1,63%).

Μικτή η εικόνα και στην Ευρώπη, με τον Γερμανικό DAX να πιέζεται και από την μετοχή της Volkswagen.

Πιο συγκεκριμένα, η Αμερικανική Κυβέρνηση κατέθεσε αγωγή εναντίον της Volkswagen αναφορικά με το σκάνδαλο εκπομπής ρύπων που απειλεί να κοστίσει δεκάδες $δισ στην Αυτοκινητοβιομηχανία.

Με εναλλαγές προσήμων ξεκίνησε η συνεδρίαση στην Wall Street.

Μικρά κέρδη για τον χρυσό, πιέζονται χαμηλότερα πετρέλαιο και ευρώ.

"Όσοι περιμένουν προβλήματα στις εξαγωγές πετρελαίου, λόγω της κλιμάκωσης της πολιτικής έντασης μεταξύ της Σαουδικής Αραβίας και του Ιράν μάλλον θα απογοητευτούν", σύμφωνα με ανάλυση της JP Morgan, η οποία προβλέπει πως οι τιμές πιθανότατα θα παραμείνουν σε χαμηλό επίπεδο βραχυπρόθεσμα.

Η JP Morgan προβλέπει πως η τιμή του Brent θα διαμορφωθεί στα $35 το βαρέλι το α' τρίμηνο του τρέχοντος έτους, για να ανακάμψει σταδιακά και να διαμορφωθεί πάνω από τα $50 το βαρέλι κατά μέσο όρο για το σύνολο του έτους.

Ξεκινώντας εξ Ανατολών, η Λαϊκή Τράπεζα της Κίνας προχώρησε σε "ένεση" ρευστότητας ύψους 130 δισ γουάν (περίπου $20 δισ) μέσω βραχυπρόθεσμων κεφαλαίων, προκειμένου να σταθεροποιηθεί η Αγορά μετά το χθεσινό "ξεπούλημα". Η Κεντρική Τράπεζα της Χώρας πρόσφερε τα κεφάλαια αυτά με τη μορφή επταήμερων "reverse repo" με επιτόκιο 2,25%, σύμφωνα με ανακοίνωση της Τράπεζας.

Ερχόμενοι στην Ευρωζώνη, σύμφωνα με τη Eurostat, οι τιμές καταναλωτή ήταν το Δεκέμβριο 0,2% υψηλότερα σε σχέση με τον ίδιο μήνα του 2014. Η μικρή αύξηση συνάδει με τα επίπεδα του Νοεμβρίου, ενώ αποτελεί μια πιο αδύναμη έκβαση σε σύγκριση με το 0,3% που είχαν εκτιμήσει οι οικονομολόγοι της "Wall Street Journal".

"Οι πιέσεις για τις Κινεζικές μετοχές θα διατηρηθούν καθ' όλη τη διάρκεια του 2016", επισημαίνει η Bank of America - Merrill Lynch, εκτιμώντας ότι ο "Shanghai Composite Index" θα υποχωρήσει κατά 27% έως το τέλος του έτους, περίπου στις 2.600 μονάδες.

"Ιστορικά, όποια Χώρα αύξησε το χρέος της τόσο γρήγορα, αντιμετώπισε αναπόφευκτα προβλήματα στο Χρηματοοικονομικό της Σύστημα, όπως η υποτίμηση του νομίσματος, ανακεφαλαιοποίηση Τραπεζών και υψηλό πληθωρισμό και δεν αναμένεται η Κίνα να αποτελέσει εξαίρεση. Πιστεύουμε ότι η Κυβέρνηση διατήρησε τη σταθερότητα του Συστήματος τα τελευταία χρόνια, αποδεχόμενη εγγυήσεις που δεν θα έπρεπε, κάτι που έχει καταστήσει εύθραυστο το Σύστημα. Η Αγορά των μετοχών 'Α' είναι ακριβή και εάν αφαιρέσει κανείς τους Τραπεζικούς τίτλους δείχνει ακόμη ακριβότερη" σημειώνει.

"Η εξέλιξη των πολιτικών και γεωπολιτικών εντάσεων, η πορεία της Κινεζικής Οικονομίας, η προσφυγική κρίση, τα πολιτικά και οικονομικά προβλήματα που αντιμετωπίζει η Ευρώπη και η διαδικασία απελευθέρωσης του διεθνούς Εμπορίου, θα είναι οι βασικοί προσδιοριστικοί παράγοντες της Παγκόσμιας Οικονομίας το 2016", δήλωσε ο επικεφαλής οικονομολόγος του Διεθνούς Νομισματικού Ταμείου Μορίς Όμπστφελντ σε συνέντευξή του που έχει αναρτηθεί στην ιστοσελίδα του Ταμείου.

Επιστροφή στο ΧΑ

Το ποσό των 1,625 δισ. ευρώ άντλησε το Ελληνικό Δημόσιο από τη δημοπρασία εντόκων γραμματίων εξάμηνηση διάρκειας που διενήργησε σήμερα. Το επιτόκιο παρέμεινε αμετάβλητο στο 2,97%

"Οι Δανειστές έλαβαν το βράδυ της Δευτέρας προσχέδιο της Ελληνικής πρότασης για την Ασφαλιστική Μεταρρύθμιση", δήλωσε ο εκπρόσωπος του Προέδρου της Κομισιόν, κ. Μαργαρίτης Σχοινάς. Όπως είπε, "τώρα οι Εκπρόσωποι των Εταίρων θα εξετάσουν την Ελληνική πρόταση και τα αποτελέσματα θα ανακοινωθούν κατά την πρώτη αξιολόγηση του προγράμματος". Σε ερώτηση για το πότε αναμένεται επιστροφή των Εκπροσώπων των Θεσμών στην Αθήνα, ο κ. Σχοινάς απάντησε ότι "αυτό θα γίνει αργότερα μέσα στον μήνα που διανύουμε".

Στα 12,8 από 13 ευρώ αναπροσαρμόζει την τιμή-στόχο για τη μετοχή της Motor Oil η Επενδυτική Τράπεζα Ελλάδος, σε έκθεσή της στην οποία διατηρεί τη σύσταση "buy" για τον τίτλο.

Από εκεί και πέρα, ο Γενικός Δείκτης ξεκίνησε με διαθέσεις ανοδικής αντίδρασης αναρριχόμενος μέχρι τις 624,21 μονάδες (+0,50%), όμως μετά τις 10.46 κινήθηκε μόνιμα με αρνητικό πρόσημο υποχωρώντας μέχρι τις 613,38 (-1,25%). Στις 17.00 βρέθηκε στις 615,12 (-0,97%) και μέσω των τελικών δημοπρασιών έκλεισε στις 617,59 μονάδες με απώλειες 0,57%.

Ο τζίρος αναρριχήθηκε στα 82,9 εκατ. από τα οποία τα 3,5 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΤΕ, ΜΟΗ, ΕΤΕ). Εθνική και Alpha Bank απασχόλησαν το 59% της συνολικής μικτής αξίας συναλλαγών.

Στο ταμπλώ του FTSE25 και όπως προαναφέρθηκε, μόνο η Τέρνα Ενεργειακή δεν ήλθε σε επαφή με το "πράσινο". Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Πειραιώς, ΕΥΔΑΠ, Μέτκα, ΟΤΕ, Τιτάν και Viohalco (3η συνεχόμενη ανοδική συνεδρίαση, στην προσπάθεια απομάκρυνσης από τα πρόσφατα ιστορικά χαμηλά), ενώ στο χαμηλό ημέρας ολοκλήρωσε την συνεδρίαση η Εθνική.

Χαμηλότερα του 25αρη, "ξεφουσκώνει" ο Αστέρας (-3,8%) σημειώνοντας δεύτερη συνεχόμενη αρνητική συνεδρίαση, επανέρχεται σε πλαγιοανοδική κίνηση η Attica Group (+2,23%), ενώ τρεις συνεχόμενες ανοδικές συνεδριάσεις "μετρούν" Άβαξ, Άνεμος, ΕΛΒΑΛ και MIG.

---ΧΠΑ

Πτωτικών συνεδριάσεων συνέχεια και στην Αγορά Παραγώγων.

"Τσιμπημένες" οι συναλλαγές στα συμβόλαια του δείκτη και ελαφρώς μειωμένες στα Σ.Μ.Ε. επί μετοχών (26.127 συμβόλαια).

Στα 14.929 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Ιανουάριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 2.242, 1.904 για τον Ιανουάριο και 338 για τον Φεβρουάριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 176,75) κινήθηκε μεταξύ 176,25 και 181,5 μονάδων και διατήρησε το discount στο 0,30%, σύμφωνα με την τιμή εκκαθάρισης.

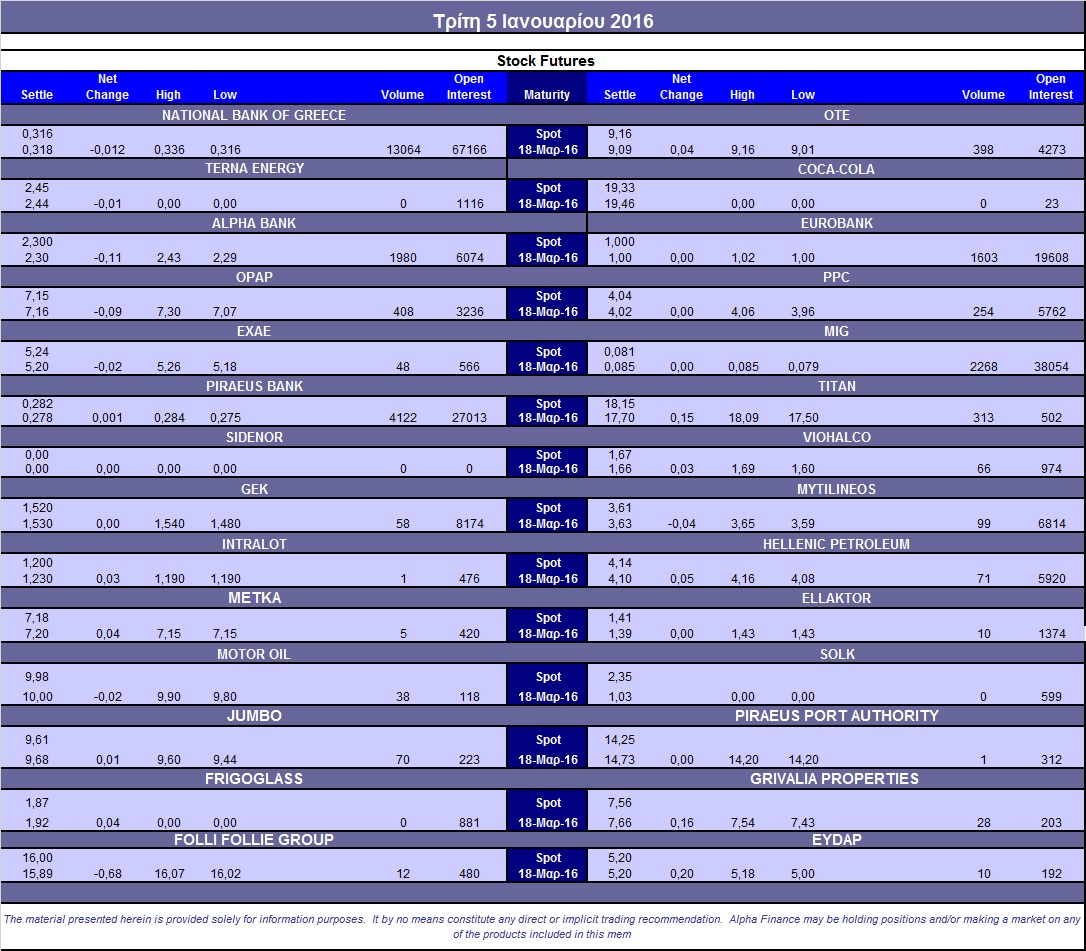

Δεν υπήρξε αξιοσημείωτος δανεισμός τίτλων, ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (408), ΔΕΗ (254), Alpha Bank (1.980), Eurobank (1.603), Πειραιώς (4.122), Εθνική (14.264), ΟΤΕ (398), Τιτάνα (313), MIG (2.268).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap διατηρήθηκε στο 40%, ενώ ο όγκος συναλλαγών ήταν στα 402 δικαιώματα (333 αγοράς και 69 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (2.819.039 τεμ.). Πειραιώς (1.583.662 τεμ.).

Πηγή: Alpha Finance