Ο "Κινέζικος δράκος" "βρυχήθηκε" επαναφέροντας τα νέφη ανησυχιών στις διεθνείς Αγορές, με τους "sellers" να παίρνουν τα ηνία σε όλο το εύρος των χρηματιστηριακών ταμπλό, δείχνοντας πόσο επίπλαστη ήταν η ευφορία των τελευταίων ημερών και η φαινομενική ηρεμία που επικρατούσε στα διεθνή Χρηματιστήρια, παρά την πρόσφατη άνοδο των Αμερικανικών επιτοκίων από την Fed.

Και επειδή, σχεδόν, όλα ξεκινούν εξ Ανατολών, η αναστολή των συναλλαγών στα Χρηματιστήρια της Κίνας λόγω της μεγάλης βουτιάς των δεικτών (βάσει της κείμενης νομοθεσίας, σε περίπτωση που οι βασικοί δείκτες ξεπερνούν σε μεταβολή το 7%, αναστέλλονται οι διαπραγματεύσεις), ύστερα από την ανακοίνωση απογοητευτικών στοιχείων για τον ΡΜΙ μεταποίησης, που επέτεινε τις ανησυχίες για την επιβράδυνση της Οικονομίας της Κίνας, έδωσε το σύνθημα επιθετικών πωλήσεων και εκτός του "Σινικού τείχους".

Πιο συγκεκριμένα, πτωτικά για δέκατο συνεχόμενο μήνα κινήθηκε η μεταποιητική δραστηριότητα στην Κίνα τον Δεκέμβριο, καθώς η ζήτηση ήταν μειωμένη παρά τα μέτρα τόνωσης της Οικονομίας που προώθησε η Κινεζική Κυβέρνηση. Ο δείκτης PMI του "Caixin/Markit" υποχώρησε στις 48,2 μονάδες τον Δεκέμβριο, έναντι των 49 που ανέμεναν οι αναλυτές και έναντι των 48,6 του Νοεμβρίου. Ήταν η χαμηλότερη μέτρηση από τον Σεπτέμβριο, ενώ την ίδια ώρα η γεωπολιτική κατάσταση στη Μέση Ανατολή αναδεικνύει έναν ακόμα παράγοντα ανησυχίας σύμφωνα με διεθνείς αναλυτές. Μάλιστα η παραπάνω εξέλιξη "τιμολογήθηκε δεόντως" από το Χρηματιστήριο της Σαγκάης, καθώς η Κίνα έχει σημαντικές επενδύσεις στην Ιρανική Πετρελαϊκή Βιομηχανία.

Εννοείται ότι οι "κραδασμοί" μεταφέρθηκαν και στις Ευρωπαϊκές Αγορές και αργότερα και στο ξεκίνημα της συνεδρίασης στην Wall Street και με αυτά τα δεδομένα ξεκίνησε η πρώτη συνεδρίαση της νέας χρηματιστηριακής χρονιάς στο Χ.Α..

Μία συνεδρίαση καθαρά πτωτική, καθώς ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο, όμως η γενικότερη εικόνα έδωσε την αίσθηση περισσότερο διόρθωσης από τις "ακρότητες" του "window dressing" της τελευταίας συνεδρίασης του 2015 και λιγότερο ανεξέλεγκτο πανικό τον οποίο "εισήγαγε" το διεθνές κλίμα.

Μάλιστα, όσον αφορά τον Γενικό Δείκτη, οι ενεργοί παίκτες φρόντισαν, έστω και με την βοήθεια των τελικών δημοπρασιών, το "κουδούνι" της λήξης να τον βρει, οριακά, υψηλότερα από τον απλό ΚΜΟ των 30 ημερών (621 μονάδες).

Όμως σε κάθε περίπτωση, αυτό που σήμερα χαρακτηρίστηκε ήπια διόρθωση για το Ελληνικό Χρηματιστήριο, αν ληφθούν υπ΄ όψιν τα διεθνή δεδομένα, δεν θα αργήσει να υποτροπιάσει αν συνεχιστεί η "νότια" κίνηση στις διεθνείς Αγορές, ή επιστρέψουν δριμύτερες οι ανησυχίες για τις "σχέσεις" Ελληνικής Κυβέρνησης και Θεσμών, εν όψει των πολλών και σημαντικών ανοιχτών θεμάτων που θα πρέπει να κλείσουν τις επόμενες εβδομάδες.

Ξεκινώντας από το Τραπεζικό ταμπλό, αξίζει να σημειωθεί ότι Εθνική (-3,79%) και Eurobank (-3,85%) κινήθηκαν μόνιμα με αρνητικό πρόσημο, με τον τίτλο της πρώτης να υποχωρεί μέχρι τα 0,3270 ευρώ (-4,66%) και της δεύτερης μέχρι τα 0,991 ευρώ (-4,71%), για να επιστρέψει, σε κλείσιμο στην τιμή της πρόσφατης Α.Μ.Κ.

Για πολλοστή συνεδρίαση, χαμηλότερα από την τιμή της πρόσφατης κεφαλαιακής ενίσχυσης παρέμεινε η μετοχή της Πειραιώς (+0,36%), παρά το "φουριόζικο" ξεκίνημα που έφερε τον τίτλο μέχρι τα 0,2930 ευρώ (+5,4%). Η μετοχή "ξεφούσκωσε" σχετικά γρήγορα, υποχώρησε μέχρι τα 0,2740 ευρώ (-1,44%), για να εξασφαλίσει, απλά θετικό τελικό πρόσημο.

Το ημερήσιο διάγραμμα της Τράπεζας Πειραιώς

Τέλος, μεταξύ των 2,50 (+0,4%) και 2,39 ευρώ (-4,02%) κινήθηκε ο τίτλος της Alpha Bank, για να ολοκληρώσει την συνεδρίαση στα 2,41 ευρώ, με ημερήσιες απώλειες 3,21%.

Από της υπόλοιπες Τραπεζικές μετοχές, δεν ήλθε σε επαφή με το θετικό πρόσημο η μετοχή της Τρ. Αττικής (0%), υποχωρώντας μέχρι τα 0,2670 ευρώ (-4,3%), όπως και ο τίτλος της Τρ. Κύπρου (-2,04%), που ενδοσυνεδριακά υποχώρησε μέχρι τα 0,142 ευρώ (-3,40%).

Συνεχίζεται το "bottom fishing" στην Ελλάδος (+0,33%), που όμως δεν μπορεί να περιμένει εντυπωσιακά καλύτερα πράγματα, αν δεν σηκώσει συναλλαγές.

Από τις υπόλοιπες μετοχές του FTSE25, σήμερα ο ΟΠΑΠ κινήθηκε μόνιμα με αρνητικό πρόσημο, υποχωρώντας μέχρι τα 7,20 ευρώ (-11,11%), όπου και ολοκλήρωσε την συνεδρίαση, επιστρέφοντας το μεγαλύτερο μέρος από το εντυπωσιακό +15,71% της περασμένης Πέμπτης και ταυτόχρονα δικαίωσε όλους όσους, βλέποντας αυτά που συνέβησαν στις τελικές δημοπρασίες της τελευταίας συνεδρίασης του χρόνου, έσπευσαν να ανοίξουν θέσεις "short".

Το ημερήσιο διάγραμμα του ΟΠΑΠ

Επίσης, μόνιμα με αρνητικό πρόσημο κινήθηκε οι Jumbo (-1,03%), ΕΕΕ (-2,07%), ΟΤΕ (-2,06% και Folli Follie Group (-3,58%), με τον τίτλος της τελευταίας να έρχεται από εννέα ανοδικές συνεδριάσεις στις τελευταίες δέκα (!)

Από την "πράσινη πλευρά" σημαντικές βοήθειες στους βασικούς δείκτες του Χ.Α., έδωσαν οι Τιτάν (+2,21%), Αεροπορία Αιγαίου (+1,17%), ΔΕΗ (+4,12%), Viohalco (+2,5%), Lamda Development (2,72%).

Ελαφρώς "τσιμπημένες" οι συναλλαγές στα συμβόλαια του δείκτη, στην Αγορά Παραγώγων, ενώ στην Αγορά ομολόγων, συνεχίστηκαν η πλάγια κίνηση και οι χαμηλές συναλλαγές, με μικρές αυξητικές διαθέσεις για τα Ελληνικά Κρατικά ομόλογα, κοντινής λήξης: 3ετες 7,39%, 5ετες 7,61% και 10ετες 8%.

Τεχνικά και σύμφωνα με τα βραχυπρόθεσμα διαγράμματα και όπως προαναφέρθηκε, ο Γενικός Δείκτης, έστω και στα "χασομέρια" "έσωσε" τις 621 μονάδες και παραπέμπει στις αμέσως επόμενες συνεδριάσεις, για την εξαγωγή "ασφαλέστερων" συμπερασμάτων.

Αντίθετα ο δείκτης υψηλής κεφαλαιοποίησης (-2,42%), έκλεισε σημαντικά χαμηλότερα από τον απλό ΚΜΟ των 30 ημερών (183 μονάδες) και η εικόνα χειροτέρεψε σημαντικά.

Σύμφωνα με τα ημερήσια διαγράμματα, οι 665-685 μονάδες είναι η κύρια αντίστασή μας στον Δείκτη και αν κατοχυρωθεί σε μηνιαίο κλείσιμο μπορεί να μας δώσει ανοδική κίνηση μεσοπρόθεσμα. Οι 621 και 609 - 600 μονάδες είναι κοντινή μας στήριξη, στην παρούσα.

Για τον FTSE25, "Daily position short" με "stop" στις 184 μονάδες.

Από εκεί και πέρα, ίσως αξίζει ιδιαίτερης αναφοράς το γεγονός ότι κατά το συντριπτικά μεγαλύτερο κομμάτι της συνεδρίασης, οι ανοδικές μετοχές ήταν περισσότερες των πτωτικών για να ολοκληρώσουν την συνεδρίαση, σχεδόν, στο δύο προς ένα!

Τι σχολιάζουν οι αναλυτές της αγοράς

"Δυστυχώς, ενώ ακόμα κοιτάμε το εγχώριο πολιτικό σκηνικό, με την Κυβέρνηση να έχει μπροστά της ένα πολύ δύσκολο δίμηνο αν θέλει να περάσει τον 'κάβο' της αξιολόγησης, η Κίνα δείχνει να επιστρέφει δριμύτερη στο 'κέδρο' των ανησυχιών" επ[ισημαίνει ο Ηλίας Ζαχαράκης.

Στο μέτωπο των Ιδιωτικοποιήσεων, όλα δείχνουν ότι η κατάσταση πάει να "στρώσει" μιας και Αεροδρόμια και Αστέρας προχώρησαν σε υπογραφές, ενώ μένουν τα Λιμάνια, η ΔΕΣΦΑ, ο ΑΔΜΗΕ αλλά και το Ελληνικό. Από την άλλη το Ασφαλιστικό είναι και η πιο δύσκολη "εξίσωση" μιας και μπορεί να δημιουργήσει πολιτικό θέμα.

Το 2016 ακολουθεί ίσως την πιο δύσκολη χρονιά, τα τελευταία 6 χρόνια της κρίσης. μιας και τα "CC" έκαναν σημαντική ζημιά στις Επιχειρήσεις.

Οι Τράπεζες, πλέον, ανακεφαλαιοποιημένες πρέπει να μπορέσουν να κερδίσουν την εμπιστοσύνη των καταθετών, αν θέλουν να φέρουν πίσω μέρος των καταθέσεών τους. Η ΕΚΤ θα είναι αυτή που πρώτη θα δώσει "ψήφο εμπιστοσύνης", μιας το επόμενο διάστημα μπορεί να κάνει δεκτά τα Ελληνικά ομόλογα αλλά και να επιτρέψει την συμμετοχή στο "QE", αν όλα πάνε καλά με την αξιολόγηση. Αυτό θα είναι σημείο καμπής για την εμπιστοσύνη στην Ελληνική Οικονομία.

Όλα δείχνουν πως το περιουσιολόγιο θα ισχύσει με την καινούργια χρονιά και πλέον όλοι θα δηλώνουν κινητή και ακίνητη περιουσία στην Εφορία και το "πόθεν έσχες" θα είναι γεγονός για το σύνολο των φορολογουμένων. Αυτό από μόνο του είναι ικανό να κτυπήσει κομμάτι τις φοροδιαφυγής, στο μέλλον και να βοηθήσει σημαντικά τα έσοδα του Κράτους, αρκεί να λειτουργήσει με σωστό τρόπο.

Πλέον ξεκινάει μία νέα χρονιά που έχει όλες τις πιθανότητες να είναι χρονιά αντιστροφής για την πολύπαθη Ελληνική Οικονομία και Χρηματαγορά, αν δεν προκύψουν "εισαγόμενες" εκπλήξεις, έστω και αν συνεχίζεται, σε μικρότερο βαθμό το πολιτικό και το παράλληλο ρίσκο Χώρας.

Η ψυχολογία της Αγοράς παραμένει στο ναδίρ, παρόλα αυτά τα όποια θετικά νέα μπορούν να λειτουργήσουν ευεργετικά στο "πιεσμένο ελατήριο" των τελευταίων ετών.

Το Χρηματιστήριο επειδή λειτουργεί πάντα προεξοφλητικά, σύμφωνα με την άποψη του αντιπροέδρου και διευθύνοντος συμβούλου της Fast Finance ΑΕΠΕΥ, θα μας δείξει πρώτο τις μελλοντικές εξελίξεις και μέλημά του είναι να μπορέσει να μπει και πάλι στην ζώνη των 700 μονάδων, επίπεδο που ουσιαστικά θα μας βάλει σε μεσοπρόθεσμη ανοδική τροχιά.

Οι διεθνείς οικονομικές εξελίξεις

Απόλυτη η επικράτηση των πωλητών στις μεγάλες Ασιατικές Αγορές, με τις μεγαλύτερες απώλειες για Shanghai (-6,86%) και Nikkei (-3,06%).

Σημαντικές απώλειες και για τις Ευρωπαϊκές Αγορές, ενώ βαθιά στο "κόκκινο" ξεκίνησε και η συνεδρίαση στην Wall Street.

Παρά το ανοδικό ξεκίνημα, στον απόηχο της έντασης μεταξύ Ιράν - Ιράκ και Σαουδικής Αραβίας, γύρισε σε αρνητικό πρόσημο το πετρέλαιο, χαμηλότερα κινείται το ευρώ, ενώ σημαντικά κέρδη καταγράφει ο χρυσός.

Το αργό μπορεί να πέσει κοντά στα 30 δολάρια το βαρέλι πριν μια μείωση της αμερικανικής παραγωγής προλάβει να εξισορροπήσει τις παγκόσμιες αγορές κατά το δεύτερο μισό του έτους, υποστηρίζει η UBS.

Ξεκινώντας από την Ευρώπη, με άνοδο του PMI κλάδου Βιομηχανίας, σε όλες τις Χώρες τις Ευρωζώνης έκλεισε το 2015. Σύμφωνα με τα τελικά στοιχεία του Markit, ο δείκτης υπευθύνων προμηθειών αυξήθηκε στο υψηλό 20 μηνών των 53,2 μονάδων τον Δεκέμβριο, λίγο υψηλότερα από τα προκαταρκτικά στοιχεία (53,1) και έναντι των 52,8 μονάδων τον Νοέμβριο. Παράλληλα, ο δείκτης νέων παραγγελιών αυξήθηκε στο 54,2 από 53,5, στο υψηλότερο επίπεδο από τον Μάρτιο του 2014.

Από την άλλη και πλαίσιο της λεγόμενης Τραπεζικής Ένωσης, από την 1η Ιανουαρίου 2016 τέθηκε σε πλήρη λειτουργία ο Ενιαίος Μηχανισμός Εξυγίανσης, στόχος του οποίου είναι η ενίσχυση του Ευρωπαϊκού Χρηματοπιστωτικού Συστήματος και η αποφυγή μελλοντικών κρίσεων μέσω της έγκαιρης και αποτελεσματικής εξυγίανσης των Διασυνοριακών και Εγχώριων Τραπεζών. Σύμφωνα με το νέο κανονισμό, το κόστος της εξυγίανσης των Τραπεζών θα κατανέμεται σε πρώτη φάση μεταξύ μετόχων, ομολογιούχων και καταθετών άνω των 100.000 ευρώ, ενώ στη συνέχεια προβλέπεται η συνεισφορά του Ενιαίου Ταμείου Εξυγίανσης, το οποίο μέχρι το 2024 θα πρέπει να έχει συγκεντρώσει 55 δισ από εισφορές των ίδιων των Τραπεζών.

Στα επιμέρους και σύμφωνα με διεθνείς αναλυτές, ιδιαίτερη προσοχή χρειάζεται η μετοχή της "Glencore", όχι μόνο γιατί δείχνει να επιστρέφει ταχύτατα προς τα πρόσφατα χαμηλά, αλλά και διότι ο Τραπεζικός δανεισμός είναι πολλαπλάσιος της τρέχουσας κεφαλαιοποίησης της εταιρείας.

Από την άλλη και για όσους παρακολουθούν τον δείκτη ναύλων "Baltic Dry Index", αυτός διαμορφώνεται στα χαμηλότερα επίπεδα από το 1985, όταν καθιερώθηκε για πρώτη φορά, με ότι αυτό μπορεί να συνεπάγεται για τις Ναυτιλιακές εταιρείες και για την Ναυλαγορά γενικότερα.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας και σύμφωνα με εγχώριους αναλυτές, κρίσιμες θεωρούνται οι επόμενες 60 ημέρες για την Κυβέρνηση, καθώς μέσα σε αυτό το διάστημα θα πρέπει να περάσει από την Βουλή τις αλλαγές στο Ασφαλιστικό, στην συνέχεια να πραγματοποιηθεί η αξιολόγηση από το κουαρτέτο, ενώ μετά τον Φεβρουάριο θα πρέπει να ξεκινήσουν και οι συζητήσεις για την ελάφρυνση του Ελληνικού χρέους.

Ανάμεσα στις προκλήσεις με τις οποίες θα βρεθεί αντιμέτωπη η Γερμανίδα Καγκελάριος Άγκελα Μέρκελ το 2016, συγκαταλέγει η Γερμανική εφημερίδα "Die Welt" και το ζήτημα της Ελληνικής κρίσης. Σύμφωνα με την εφημερίδα, το 2016 θα οδηγήσει αναπόφευκτα την Ελλάδα και τους Δανειστές της σε νέα σύγκρουση, ενώ επισημαίνεται ότι η αξιολόγηση του Ελληνικού προγράμματος θα λάβει χώρα τον Απρίλιο, ή το αργότερο έως το τέλος του πρώτου εξαμήνου και το Βερολίνο χρειάζεται την Αθήνα λόγω προσφυγικής κρίσης για την φύλαξη των Συνόρων της Ευρωπαϊκής Ένωσης.

Για τις εκροές καταθέσεων που συνεχίζονται με αμείωτους ρυθμούς, καθώς οι αποταμιευτές δεν πιστεύουν ότι ο νέος γύρος των διαπραγματεύσεων του Αλέξη Τσίπρα με τους Δανειστές θα είναι λιγότερο επικίνδυνος απ' ότι το 2015, γράφει το Bloomberg.

Επιστρέφοντας στα της σημερινής συνεδρίασης και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο, υποχωρώντας μέχρι τις 619,42 μονάδες (-1,89%). Στις 17.00 βρέθηκε στις 619,9 (-1,81%) και μέσω των τελικών δημοπρασιών έκλεισε στις 621,12 μονάδες με απώλειες 1,62%.

Ο τζίρος περιορίστηκε στα 58,8 εκατ. από τα οποία τα 0,8 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΥΡΩΒ, ΜΟΗ). Εθνική, ΟΠΑΠ, Πειραιώς, Alpha Bank, Eurobank, απέσπασαν το 85% της συνολικής μικτής αξίας συναλλαγών.

Ικανοποιητική η τελική εικόνα με 67 ανοδικές μετοχές, έναντι 34 πτωτικών, ενώ για 19 τίτλους (στους περισσότερους χωρίς ικανοποιητικό όγκο συναλλαγών) τα ημερήσια κέρδη ξεπέρασαν το 8%.

Από τις μετοχές του FTSE25, μόνο η Grivalia δεν "κοκκίνισε" καθ΄ όλη την διάρκεια της συνεδρίασης. Αντίθετα δεν ήλθαν σε επαφή με το θετικό πρόσημο οι ΕΤΕ, ΕΥΡΩΒ, ΕΕΕ, ΕΛΛΑΚΤΩΡ, ΕΥΔΑΠ, ΜΠΕΛΑ, ΟΠΑΠ, ΟΤΕ, ΦΦΓΚΡΠ. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν ΕΥΔΑΠ και Μυτιληναίος και στο χαμηλό ημέρας ο ΟΠΑΠ.

Χαμηλότερα του 25αρη, έκτη συνεχόμενη ανοδική συνεδρίαση (με "ανοιχτές" εντολές αγορών) για την ΑΕΓΕΚ (+16,39%) και τρίτη συνεχόμενη για την Πανγαία (+5,57%), πάντα με χαμηλές συναλλαγές και την κεφαλαιοποίηση να προσεγγίζει τα 1,5 δισ ευρώ.

Δεύτερη συνεχόμενη ανοδική συνεδρίαση για τον Άβακα (+8,46%), μετά από πέντε συνεχόμενες πτωτικές, ενώ δύο συνεχόμενες ανοδικές συνεδριάσεις, σήμερα με αυξημένες συναλλαγές "μετρά" η Άνεμος, που σήμερα κινήθηκε μόνιμα με θετικό πρόσημο και έκλεισε στο υψηλό ημέρας.

---ΧΠΑ

Με συνεδρίαση σημαντικής υποχώρησης, ξεκίνησε η χρηματιστηριακή χρονιά και στην Αγορά Παραγώγων.

"Τσιμπημένες" οι συναλλαγές στα συμβόλαια του δείκτη και στα Σ.Μ.Ε. επί μετοχών (27.860 συμβόλαια).

Στα 15.382 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Ιανουάριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 1.738, 1.587 για τον Ιανουάριο και 151 για τον Φεβρουάριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 178,25) κινήθηκε μεταξύ 178 και 182 μονάδων και διατήρησε, μειωμένο, το discount στο 0,33%, σύμφωνα με την τιμή εκκαθάρισης.

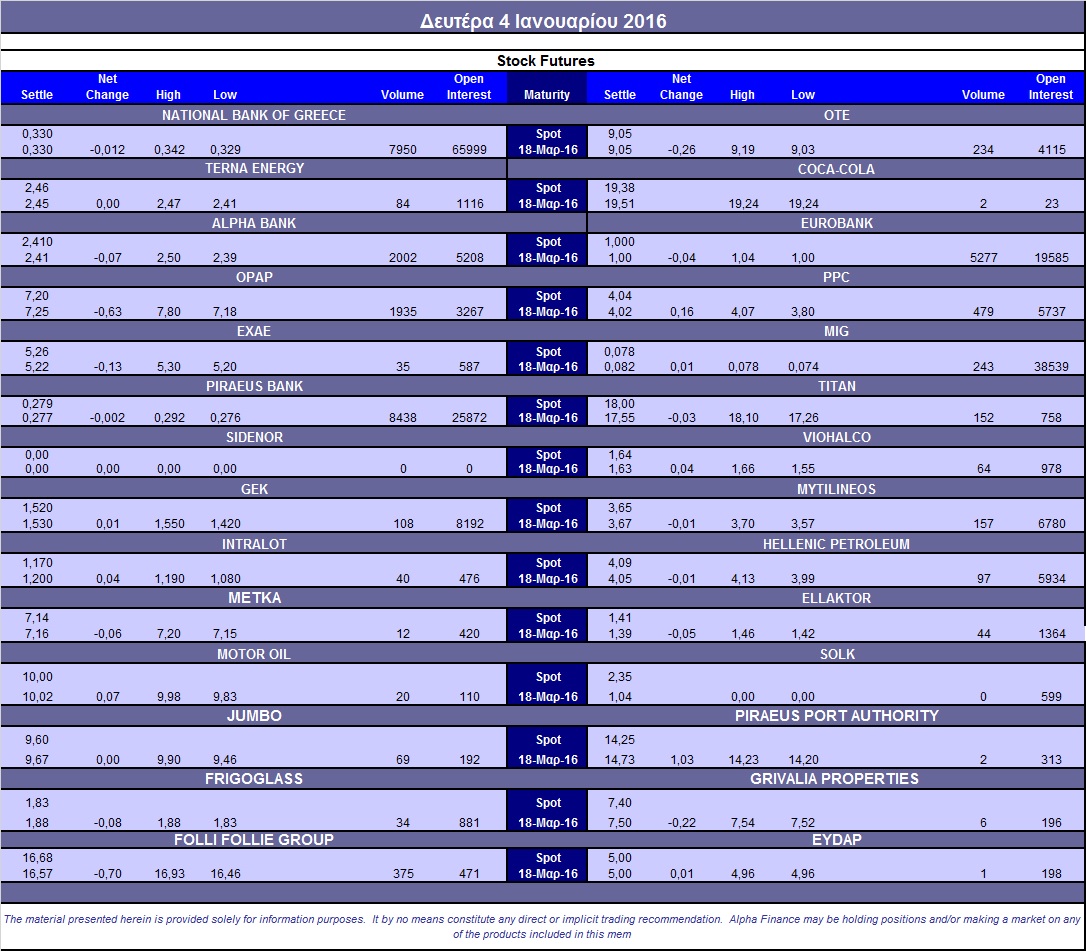

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (75.000 ΟΠΑΠ, 150.000 Εθνική, 17.821 ΟΤΕ, 10.000 Eurobank), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (1.935), ΔΕΗ (479), Alpha Bank (2.002), Eurobank (5.277), Πειραιώς (8.438), Εθνική (7.950), ΟΤΕ (234), ΓΕΚ (108), Μυτιληναίο (157), Τιτάνα (152), Folli Follie Group (375), MIG (243).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, στην Αγορά των δικαιωμάτων προαίρεσης του δείκτη FTASE-25, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα διαμορφώθηκε στο 40%, με αυξημένο όγκο συναλλαγών στα 857 δικαιώματα, (851 αγοράς και 6 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (2.819.039 τεμ.). Πειραιώς (1.583.662 τεμ.).

Πηγή: Alpha Finance